ビットコイン「IPO時代」の到来:横ばいは終点ではなく、買い増しの始まり

ビットコインの1%ポートフォリオ配分時代は終わり、5%が新たなスタート地点となる。

ビットコインの1%配分時代が終焉し、5%が新たなスタート地点となる。

執筆:Matt Hougan、Bitwise チーフ・インベストメント・オフィサー

翻訳:Saoirse、Foresight News

ビットコインのレンジ相場は、まさにその「IPOの瞬間」が到来したことを示している。なぜこれがより高い資産配分比率を意味するのか?その答えは以下の通りだ。

Jordi Visserの最新記事では、重要な問いが議論されている。好材料が次々と現れているにもかかわらず——ETFへの資金流入が強く、規制の進展も顕著で、機関投資家の需要も持続的に増加している——ビットコインの取引は依然として失望的なレンジ相場に陥っている。

Visserは、ビットコインが「静かなIPO」を経験しており、「突飛なコンセプト」から「主流の成功事例」へと変貌していると考えている。彼は、通常このような転換を経験する株式は、最初に6〜18ヶ月のレンジ相場を経てから上昇トレンドに入ることが多いと指摘している。

Facebook(現Meta)を例に挙げよう。2012年5月12日、Facebookは1株38ドルで上場した。その後1年以上、株価はレンジまたは下落を繰り返し、15ヶ月間IPO価格の38ドルを突破できなかった。Googleや他の注目されたテックスタートアップも、上場初期には同様の動きを見せている。

Visserは、レンジ相場は必ずしも対象資産自体に問題があることを意味しないと述べている。このような状況は、創業者や初期従業員が「利益確定のために売却」することが多いからだ。スタートアップのリスクが非常に高かった時期に大胆に投資した投資家は、今や何百倍ものリターンを得ており、当然ながら利益を確定したいと考える。インサイダーの売却と機関投資家の買い支えがバランスを取るまでには時間がかかる——この株式(または資産)の移転がある程度の均衡に達して初めて、資産価格は再び上昇トレンドに入る。

Visserは、現在のビットコインの状況は上述のケースと非常に似ていると指摘している。ビットコインが1ドル、10ドル、100ドル、さらには1000ドルだった時に購入した初期の信奉者たちは、今や世代を超えるほどの富を手にしている。今やビットコインは「主流入り」している——ETFがニューヨーク証券取引所に上場し、大企業が準備資産として組み入れ、ソブリン・ウェルス・ファンドも参入している——これらの初期投資家はついに利益を実現する機会を得たのだ。

これは祝福すべきことだ!彼らの忍耐がついに報われた。5年前、もし誰かが10億ドル相当のビットコインを売却すれば、市場全体が混乱に陥ったかもしれない。しかし今や、市場には十分に多様な買い手層と十分な取引量があり、このような大規模取引もよりスムーズに消化できる。

補足しておくと、オンチェーンデータによる「誰が売却しているか」の解釈は一様ではないため、Visserの分析はあくまで現在の市場動向に影響を与える要因の一つに過ぎない。しかしこの要因は極めて重要であり、その将来の市場への意味を考えることは間違いなく価値がある。

以下は、私がこの記事から抽出した2つの核心的な結論だ。

結論1:長期的な見通しは極めて楽観的

多くの暗号資産投資家は、Visserの記事を読んで落胆した。「初期の大口がビットコインを機関投資家に売っている!彼らは私たちの知らない何かを知っているのでは?」

この解釈は完全に間違っている。

初期投資家の売却は、資産の「ライフサイクルの終焉」を意味するものではなく、単に資産が新たな段階に入ったことを示しているだけだ。

再びFacebookを例に挙げよう。確かに、IPO後1年間は38ドル以下でレンジ相場だったが、今や株価は637ドルに達し、発行価格から1576%上昇している。もし2012年に戻れるなら、私は38ドル/株ですべてのFacebook株を買いたい。

もちろん、FacebookのシリーズAラウンドで投資していれば、リターンはさらに高かっただろう——だが当時はIPO後よりもはるかに大きなリスクを負う必要があった。

今のビットコインも同じだ。今後、ビットコインが1年で100倍のリターンを得る可能性は低くなるが、「資産配分段階」が終われば、依然として大きな上昇余地がある。Bitwiseが『ビットコイン長期資本市場仮説』レポートで指摘したように、私たちはビットコインが2035年までに1,300,000ドル/枚に達すると見ており、私個人としてはこの予測はまだ控えめだと思っている。

さらに補足したい点がある。初期の大口がビットコインを売却した後の市場と、企業がIPO後に迎える市場には決定的な違いがある。企業はIPO後も株価を支えるために成長を続けなければならない——Facebookは38ドルから637ドルに一気に上昇することはできなかった。なぜなら、当時はそれだけの収益や利益がなかったため、売上拡大や新規事業開拓、モバイル分野への注力などを通じて徐々に成長を実現する必要があり、その過程にはリスクが伴った。

しかしビットコインは違う。初期の大口が売却を終えれば、ビットコインは「何かをする」必要がない——現在の2.5兆ドルの時価総額からゴールドの25兆ドル規模に成長するために必要なのは、「広範な認知を得ること」だけだ。

このプロセスが一朝一夕に進むとは言わないが、Facebookの株価上昇サイクルよりも早い可能性は十分にある。

長期的な視点で見れば、ビットコインのレンジ相場はむしろ「天からの贈り物」だといえる。私にとっては、ビットコインが再び上昇する前にポジションを増やす絶好の機会だ。

結論2:ビットコイン1%配分の時代はすでに終わった

Visserが記事で述べているように、IPOを終えた企業はスタートアップ段階よりもリスクがはるかに低い。株式の分布が広がり、規制監督も厳しくなり、事業多角化の機会も増える。IPO後のFacebookに投資するのは、パロアルト(米国シリコンバレーの中心地)のパーティーハウスで大学中退者が創業したスタートアップに投資するよりも、はるかにリスクが低い。

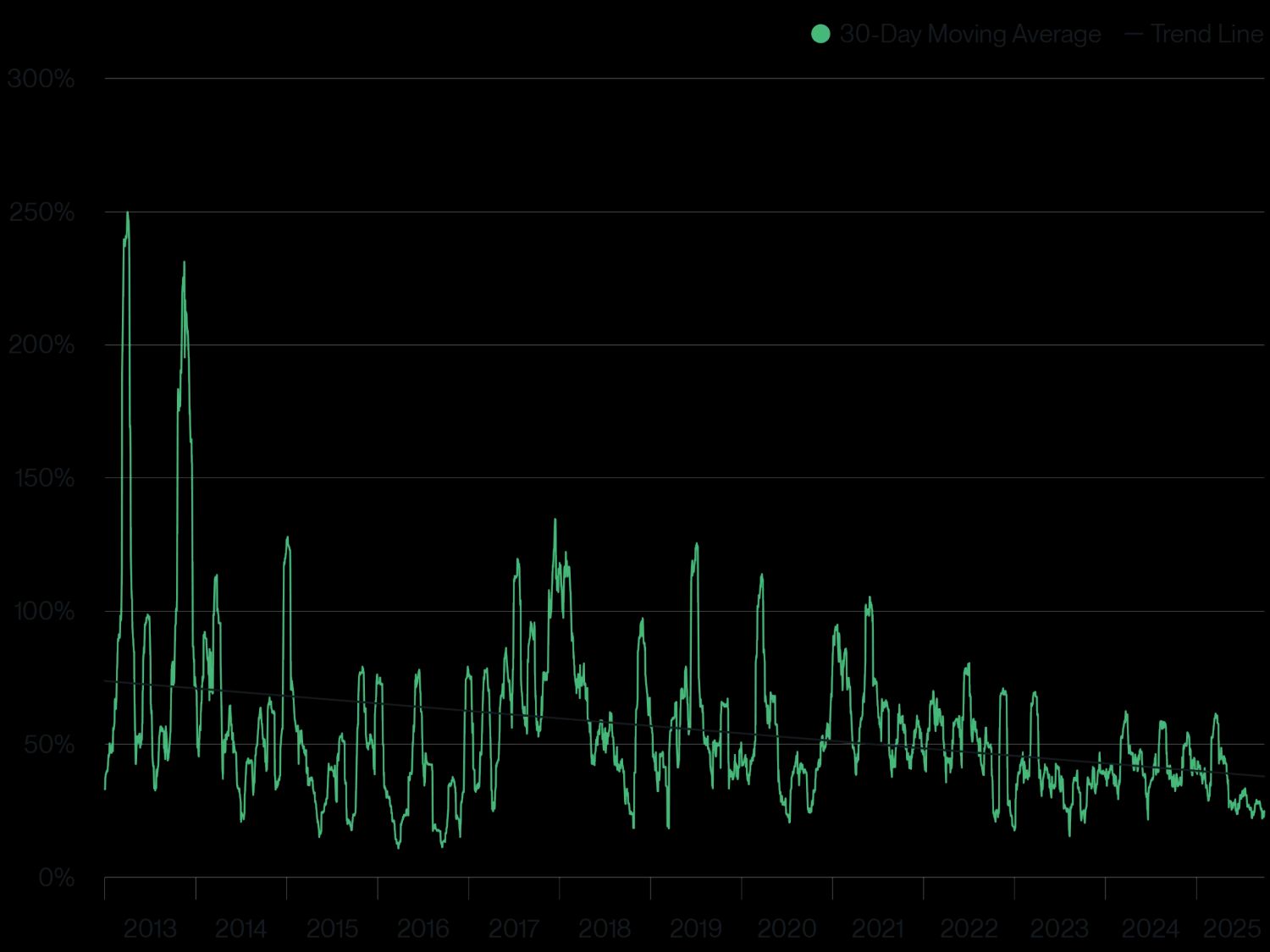

今のビットコインも同じ状況だ。ビットコインの保有者が「初期の愛好家」から「機関投資家」へと移行し、技術も成熟する中、今のビットコインは10年前のような「生存をかけたリスク」に直面していない。すでに成熟した資産クラスとなっている。このことはビットコインのボラティリティからも明らかだ——2024年1月にビットコインETFが取引開始して以来、そのボラティリティは大幅に低下している。

ビットコインの過去ボラティリティ

データ出典:Bitwise Asset Management。データ期間:2013年1月1日〜2025年9月30日。

この変化は投資家にとって重要な示唆をもたらす。今後、ビットコインのリターンはやや低下するかもしれないが、そのボラティリティは大幅に下がるだろう。資産配分者として、この変化に直面したとき、私の選択は「売却」ではない——なぜなら、今後10年でビットコインは世界で最もパフォーマンスの良い主要資産クラスの一つになると予測しているからだ——むしろ「買い増し」を選ぶ。

言い換えれば、ボラティリティの低下は「この資産をより多く保有するリスクが低くなった」ことを意味する。

Visserの記事は、私たちがすでに観察していた現象も裏付けている。過去数ヶ月、Bitwiseはファイナンシャルアドバイザー、機関投資家、その他のプロ投資家と数百回のミーティングを行い、明らかなトレンドを発見した——ビットコイン1%配分の時代はすでに終わった。ますます多くの投資家が、5%の配分比率を「スタート地点」と考えるようになっている。

ビットコインは今まさに「IPOの瞬間」を迎えている。歴史に学ぶなら、私たちは「買い増し」でこの新時代を迎えるべきだ。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ビットコインが重要な試練に直面:BTCが106,000ドルを突破すれば、ベアマーケットが延期される可能性

より安価な現金、より高いリスク――米国の主要な資金調達金利が突然急落

BTCはCMEギャップ10万4,000ドルを目指し、政府閉鎖終了がリスク資産を後押し

今年最も注目された暗号資産取引が突然崩壊、投資家は損切りか、それとも買い増しか?

暗号通貨ブームが急速に冷え込み、財庫株のレバレッジ特性が損失を拡大し、巨鱷Strategyの時価総額がほぼ半減しました。著名な空売り投資家はすでにポジションを手仕舞いして市場から撤退し、一部の投資家は押し目買いを行っています。