Ray Dalioが最新の投稿で述べた:「今回は違う。FRBはバブルを刺激している」

政府の政策によって財政面が現在非常に刺激的になっているため、量的緩和は単に民間システムに流動性を再注入するのではなく、政府債務を事実上マネタイズすることになります。

政府の政策の財政面が現在非常に刺激的であるため、量的緩和は単に民間システムに流動性を再注入するのではなく、政府債務を実質的にマネタイズすることになります。

執筆:Ray Dalio

翻訳:Golden Ten Data

現地時間11月5日、Bridgewater Associatesの創設者であるRay DalioがSNSに投稿し、以下は彼の見解です:

あなたは、FRBが量的引き締め(QT)を停止し、量的緩和(QE)を開始すると発表したことに気付きましたか?

これは「技術的な操作」と説明されていますが、いずれにせよ、これは緩和的な措置です。これは私(Dalio)が前著で説明した「大きな債務サイクル」のダイナミクスの進行を追跡するために使っている指標の一つであり、注意深く監視する必要があります。Powell議長が言ったように:「……ある時点で、準備金を銀行システムや経済の規模に合わせて徐々に増やしたいと思うでしょう。したがって、ある時点で準備金を増やします……」彼らがどれだけ増やすかが注目すべきポイントです。

FRBの仕事の一つが「銀行システムの規模」をバブル期にコントロールすることであることを考えると、これを注意深く監視し、同時に新たなバブルの中で利下げを通じて緩和をどれだけ速く実施するかを見守る必要があります。より具体的には、バランスシートが顕著に拡大し始め、同時に金利が引き下げられ、財政赤字が大きい場合、私たちの見解では、これはFRBと財務省が古典的な金融・財政の相互作用を行い、政府債務をマネタイズしていることになります。

このような状況が発生し、民間信用および資本市場の信用創造が依然として強く、株価が新高値を更新し、クレジットスプレッドが低水準にあり、失業率が低水準にあり、インフレが目標を上回り、AI関連株がバブル状態にある場合(私のバブル指標によれば、実際にそうです)、私の見解では、これはFRBがバブルに刺激を与えているようなものです。

現政権および多くの他の人々が、制約を大幅に緩和し、「成長を全力で追求する」アプローチで金融・財政政策を策定すべきだと考えていること、そして巨額の赤字/債務/債券の需給問題が差し迫っていることを考慮すると、これが単なる技術的な問題ではないのではないかと疑うのは当然でしょう。

私は、FRBが資金市場のリスクに非常に注意を払っていることを理解しています。これは、特に現在の政治環境下では、積極的なインフレ対策よりも市場の安定を優先しがちであることを意味しますが、それと同時に、これが大規模な純購入を伴う完全かつ古典的な刺激的量的緩和になるかどうかは、まだ見極める必要があります。

この時点で、米国債の供給が需要を上回り、FRBが「紙幣を印刷」して債券を購入し、財務省が長期債の需要不足を補うために発行債務の期間を短縮しているという事実を無視すべきではありません。これらはすべて、古典的な「大きな債務サイクル」の後期段階のダイナミクスです。私は著書『国家はどのように破綻するか:大サイクル』でこれらの仕組みを包括的に説明しましたが、ここではこの古典的なマイルストーンが今回の大きな債務サイクルで近づいていることを指摘し、その仕組みを簡単に振り返りたいと思います。

私は市場メカニズムについての私の考えを共有し、何が起きているかを示すことで教育したいと考えています。これは、私の考えを共有し、何が起きているかを指摘することで釣りの仕方を教えるようなものであり、残りはあなたに任せます。その方があなたにとって価値があり、私があなたの投資アドバイザーになることを避けられるので、私にとっても良いのです。以下は私が見ている仕組みです:

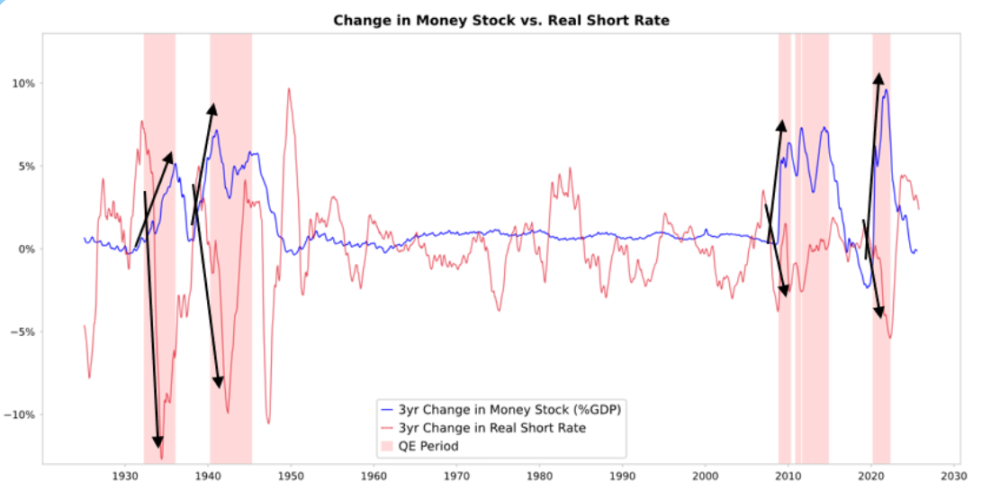

FRBや他の中央銀行が債券を購入すると、流動性が生まれ、実質金利が低下します。下図の通りです。次に何が起きるかは、その流動性がどこに向かうかによります。

マネーサプライの変化と短期実質金利の比較

流動性が金融資産にとどまる場合、金融資産価格を押し上げ、実質リターンを低下させるため、PERが拡大し、リスクスプレッドが縮小し、金価格が上昇し、「金融資産インフレ」が生じます。これにより、金融資産の保有者は非保有者に比べて恩恵を受け、貧富の格差が拡大します。

通常、これはある程度商品、サービス、労働市場にも波及し、インフレを押し上げます。この場合、自動化が労働力を代替するため、その程度は通常より低いようです。もしインフレが十分に高まれば、名目金利が上昇し、実質金利の低下を相殺することになり、債券や株式に名目・実質両面でダメージを与えます。

仕組み:量的緩和は相対価格を通じて伝播する

私の著書『国家はどのように破綻するか:大サイクル』で説明したように、すべての金融フローや市場変動は絶対的な魅力ではなく、相対的な魅力によって動かされます。その説明はここで提供できるよりも包括的です。

簡単に言えば、誰もが一定量の資金と信用を持っており、中央銀行はその行動を通じてこれらの資金と信用に影響を与えます。誰もが相対的な魅力に基づいてそれらをどう使うかを決めます。例えば、資金コストと得られるリターンの関係によって借り入れや貸し出しを選択できます。どこに資金を投じるかは、主にさまざまな代替案の相対的な期待総リターンによります。期待総リターンは資産の利回りと価格変動の合計です。

例えば、金の利回りは0%で、10年国債の名目利回りは現在約4%です。したがって、金価格の年間上昇が4%未満と予想するなら、債券を保有する方が魅力的です。4%以上と予想するなら、金を保有する方が魅力的です。金と債券がこの4%の閾値に対してどうパフォーマンスするかを考えるとき、当然インフレ率がどれくらいになるかを考慮すべきです。なぜなら、これらの投資は購買力を低下させるインフレを補うだけのリターンを支払う必要があるからです。

他の条件が同じなら、インフレ率が高いほど金はより上昇します。なぜなら、インフレの大部分は他の通貨の価値と購買力が供給増加によって低下するために生じますが、金の供給増加はそれほど多くありません。これが私がマネーと信用供給に注目し、FRBや他の中央銀行が何をしているかに注目する理由です。

より具体的には、長期間にわたり金の価値はインフレと連動してきました。インフレが高いほど、4%の債券利回りは魅力を失います(例えば、インフレ率が5%なら金はより魅力的になり、金価格を支え、債券は魅力を失います。なぜなら実質リターンが-1%になるからです)。したがって、中央銀行が作り出すマネーと信用が多いほど、私の予想するインフレ率は高くなり、金に対して債券を好まなくなります。

他の条件が同じなら、FRBが量的緩和を増やすと実質金利が低下し、流動性が増加します。これはリスクプレミアムの圧縮、実質リターンの低下、PERの上昇、特に長期資産(テクノロジー、AI、グロース株)やインフレヘッジ資産(金やインフレ連動債)のバリュエーションを押し上げる形で現れます。インフレリスクが再浮上すれば、実物資産企業(鉱業、インフラ、実物資産など)のパフォーマンスが純粋な長期テクノロジー株を上回る可能性があります。

遅行効果として、量的緩和はインフレを押し上げ、本来あるべき水準を上回らせるはずです。量的緩和が実質リターンを低下させ、インフレ期待が上昇すれば、名目PERは拡大し続けるかもしれませんが、実質リターンは侵食されます。

1999年末や2010年から2011年のように、強力な流動性相場が発生し、最終的にはリスクが過度に高まり、抑制せざるを得なくなることが合理的に予想されます。この相場の間、そしてインフレを抑制しバブルを潰すのに十分な引き締めが行われる前が、古典的な理想の売り時です。

今回は違う:FRBはバブルに対して緩和を行っている

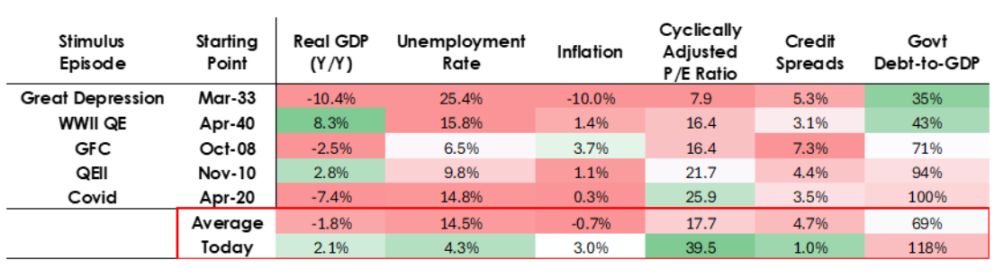

私は仕組みが私の説明通りに機能すると予想していますが、今回の量的緩和が行われる条件はこれまでとは大きく異なります。なぜなら、今回はバブルに対する刺激であり、不況に対する刺激ではないからです。より具体的には、過去に量的緩和が導入された際の状況は:

- 資産バリュエーションが下落し、価格が安いか過大評価されていない。

- 経済が縮小または非常に弱い。

- インフレが低迷または低下している。

- 債務と流動性の問題が深刻で、クレジットスプレッドが広い。

したがって、過去の量的緩和は「不況への刺激」でした。

しかし今、状況は正反対です:

資産バリュエーションは高水準で上昇中です。例えば、S&P500の益回りは4.4%、10年国債の名目利回りは4%、実質利回りは約1.8%で、株式リスクプレミアムは低水準の約0.3%です。

経済は比較的強く(過去1年の実質成長率は平均2%、失業率はわずか4.3%)。

インフレは目標を上回り、比較的穏やかな水準(3%強)ですが、「脱グローバル化」と関税コストによる非効率性が価格に上昇圧力をかけています。

信用と流動性は潤沢で、クレジットスプレッドは歴史的低水準です。

したがって、今の量的緩和は「バブルへの刺激」です。

アメリカの異なる段階の経済データ

したがって、今の量的緩和はもはや「不況への刺激」ではなく、「バブルへの刺激」です。

これらの仕組みが通常、株式、債券、金にどのような影響を与えるか見てみましょう。

政府の政策の財政面が現在非常に刺激的である(既存の巨額未償還債務と巨額赤字によるもので、特に比較的短期での大規模な国債発行によって資金調達されている)ため、量的緩和は単に民間システムに流動性を再注入するのではなく、政府債務を実質的にマネタイズすることになります。

これが現在起きていることの違いであり、その方法はより危険でインフレ的に見えます。これは成長、特にAIによる成長に賭ける大胆で危険な「ベット」のように見えます。そしてこの成長は、財政政策、金融政策、規制政策の非常に自由な緩和によって資金調達されています。私たちはこれを注意深く監視し、適切に対応する必要があります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

MEET48:スター育成工場からオンチェーンNetflixへ、AIUGCとWeb3がエンタメ経済を再構築

MEET48は産業構造を再編し、Web3のNetflixを目指しています。

1兆ドルへのレース:勝つべきはElon MuskかEthereumか?

Google FinanceがAIと予測市場データを統合し、よりスマートなインサイトを提供

カザフスタンが押収資産を活用し、10億ドル規模の暗号資産ファンドを立ち上げ