買い戻しではDeFiを救えない

2025年はDeFiプロジェクトにとって決して楽な年ではありませんでしたが、彼らは確かにウォール街から一つの手法を学びました——「自社株買い(Buyback)」で自信を示すことです。

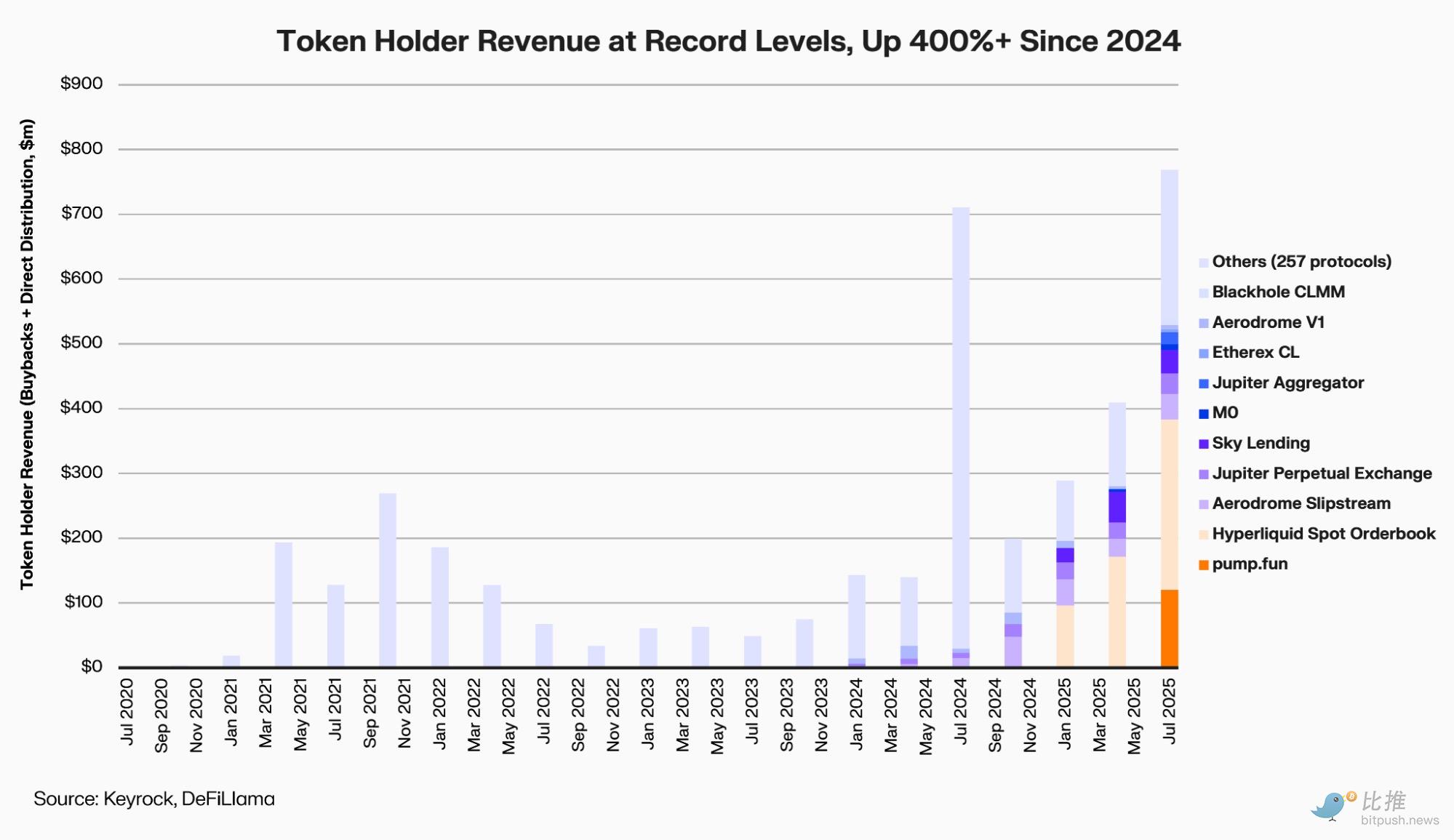

暗号資産マーケットメイカーKeyrockのレポートによると、主要な12のDeFiプロトコルは2025年に約8億ドルを自社株買いと配当のために費やし、2024年初頭から400%増加しました。

レポートアナリストのAmir Hajianはこう記しています:「上場企業が自社株買いで長期的なコミットメントを示すように、DeFiチームもこれによって、収益性・キャッシュフロー・将来性があることを証明したいのです。」

しかし、流動性が乏しくリスク選好が低迷する市場において、これら「トークン保有者への還元」の動きは、本当に価値の回帰なのか、それとも無駄な資金消費に過ぎないのでしょうか?

自社株買いブームの主役は誰か?

今回の自社株買いブームは、年初の Aave や MakerDAO から始まり、その後 PancakeSwap、Synthetix、Hyperliquid、Ether.fi へと広がり——ほぼDeFiの主要分野を網羅しています。

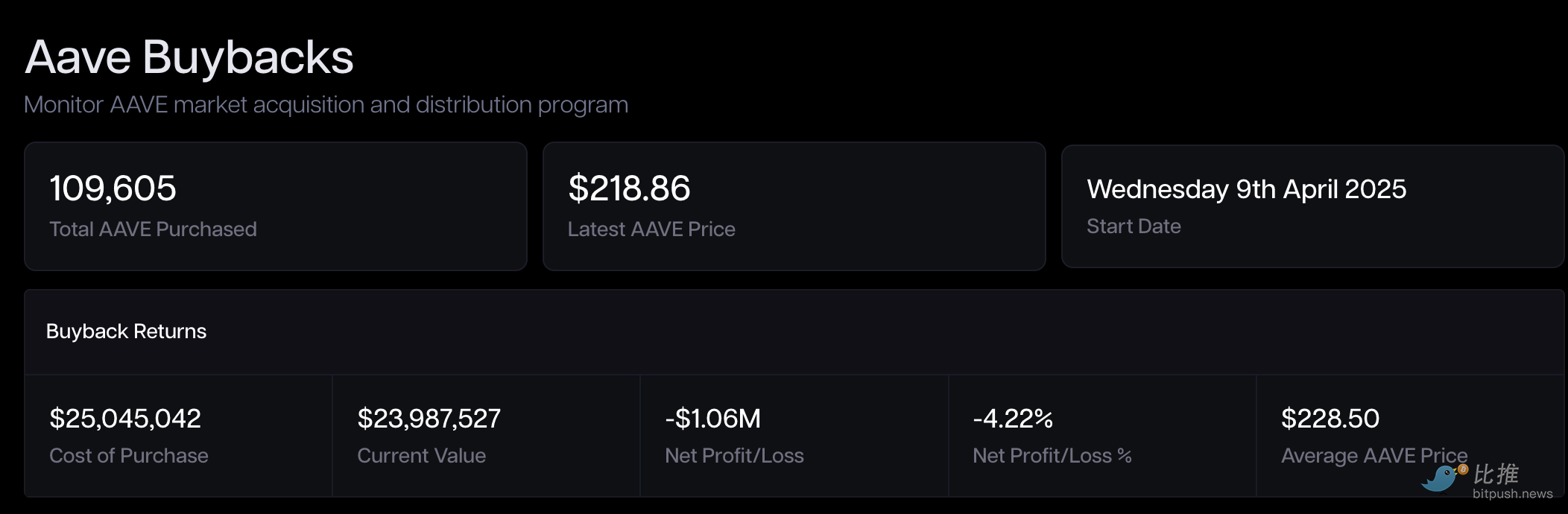

Aave(AAVE) は、システマティックな自社株買いを早期に開始した主要プロジェクトの一つです。

2025年4月から、Aave DAOはプロトコル収益を使い、毎週約100万ドル分のAAVEを買い戻しています。10月にはこの仕組みを「常態化」し、年間予算を最大5,000万ドルにする議論も行われました。

提案が承認された当日、AAVEは一時的に13%上昇しましたが、6ヶ月の試行期間後の帳簿上の利益はマイナスとなりました。

MakerDAO(MKR) は2023年にSmart Burn Engineを導入し、DAIの余剰分で定期的にMKRを買い戻しバーンしています。仕組み導入初週にはMKRが28%反発し、「キャッシュフローをトークン保有者に還元する好例」と称されました。

しかし、1年後の今、市場には「信頼回復、評価は遅延」というパラドックスが現れています。

ファンダメンタルズは強固(MakerDAOはリアルワールドアセットRWAでDAI準備金収益を拡大し続けている)にもかかわらず、MKRの価格(2025年10月末時点で約1,800ドル前後)は、2021年のブルマーケットの史上最高値(約6,292ドル)の3分の1にとどまっています。

Ethereum流動性ステーキングプロトコル Ether.fi(ETHFI) が最近提案したスキームは、間違いなく注目度の高い「ビッグアクション」です。DAOは最大5,000万ドルを承認し、3ドル以下で段階的にETHFIを買い戻すことをSnapshotで迅速に決議、目的は「価格安定と信頼回復」です。

しかし市場は同様に警戒しています:資金源が主にトレジャリー準備金であり、持続的な収益でない場合、このような「価格防衛型自社株買い」は結局持続力に欠ける可能性があります。

PancakeSwap(CAKE) は最もプログラム化されたアプローチを選択しました。その「Buyback & Burn」メカニズムはトークンモデルに組み込まれており、毎月ネットインフレデータを公開しています。2025年4月にはCAKEのネット供給が0.61%減少し、持続的なデフレ状態に入りました。

しかし価格は依然として2ドル台前半にとどまり、2021年の44ドルの高値には遠く及びません——供給改善がもたらしたのは安定であり、プレミアムではありません。

Synthetix(SNX) および GMX もプロトコル手数料でトークンを買い戻しバーンしています。

Synthetixは2024年のバージョンアップデートでbuybackモジュールを組み込み、GMXは取引手数料の一部を自動的に買い戻しプールに投入しています。

両者とも2024年の自社株買いピーク時に30%〜40%の反発を記録しましたが、ステーブルコインのペッグが圧迫され手数料が減少すると、相次いで自社株買いを停止し、資金をリスク準備に振り向けました。

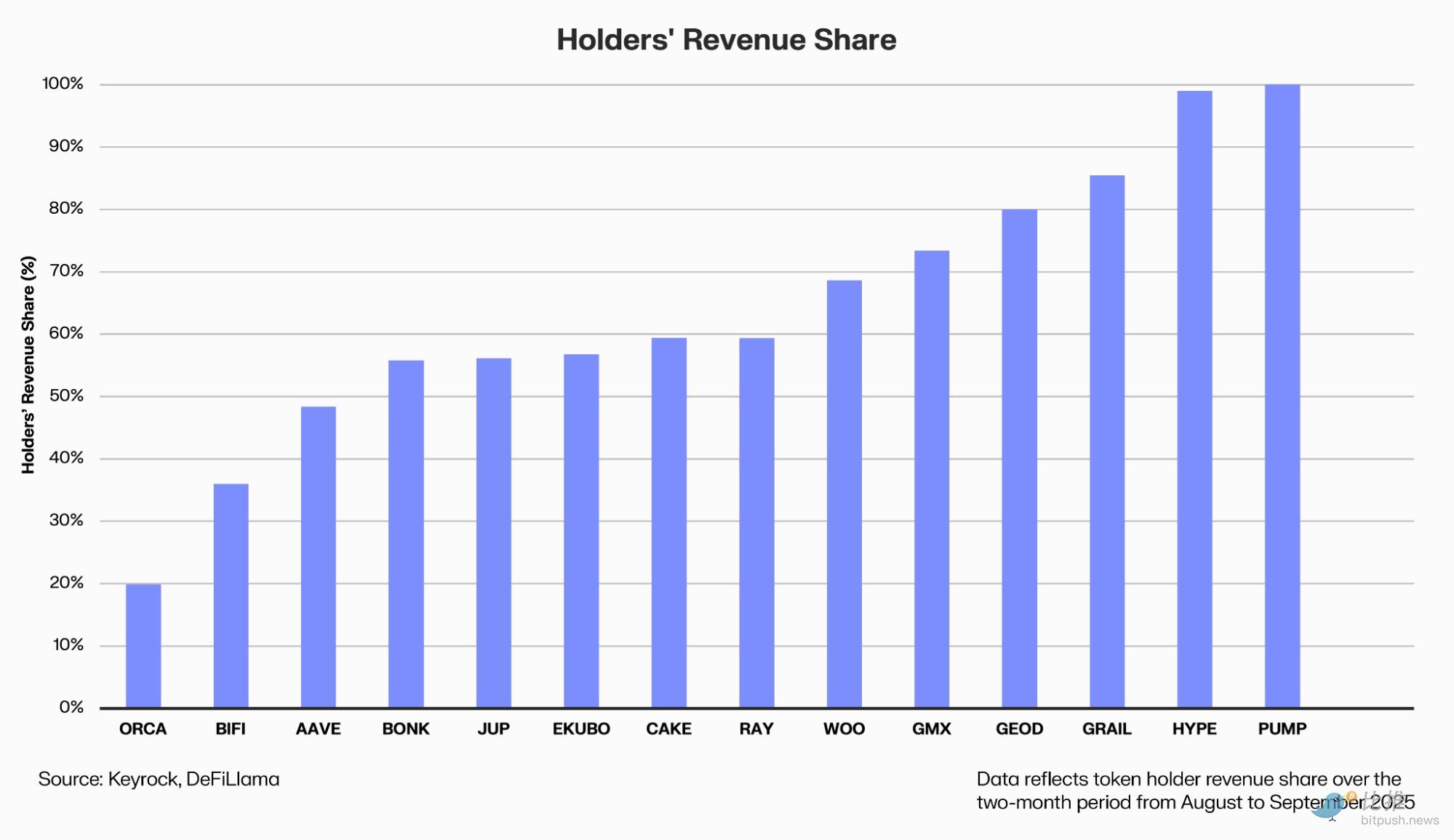

そして真の「例外的勝者」は、パーペチュアル契約プラットフォーム Hyperliquid(HYPE) です。

同社は自社株買いをビジネスストーリーの一部と位置付け、プロトコル収益の一部を自動的にセカンダリーマーケットの買い注文プールに投入しています。

Duneのデータによると、Hyperliquidは過去1年間で累計6.45億ドルを投入し、業界全体の46%を占め、HYPEトークンは2024年11月の発行以来500%上昇しました。

しかしHYPEの成功は買い圧力だけでなく、収益とユーザーの増加にも起因しています——1日あたりの取引量は1年で3倍になりました。

なぜ自社株買いは「効かない」ことが多いのか

伝統的な金融ロジックの観点から、自社株買いが支持される主な理由は3つあります:

第一に、価値シェアの向上を約束することです。プロトコルが実際の資金でトークンを買い戻しバーンすることで、流通量が減少し、1トークンあたりの将来収益権が高まります。

第二に、ガバナンスへの信頼を示すことです。自社株買いを実施する意思は、プロトコルが収益性・財務余力・ガバナンス効率を備えていることの証明とされます。これはDeFiが「資金ばらまき」から「経営による配当」へと移行する重要なサインと見なされています。

第三に、希少性への期待を形成することです。ロックアップや発行削減などの仕組みと組み合わせれば、自社株買いは供給側でデフレ効果を生み出し、トークンエコノミクスを最適化できます。

しかし、理論が完璧でも現実はそう簡単ではありません。

まず、タイミングの選択がしばしば逆効果となります。多くのDAOはブルマーケットで気前よく資金を使い、ベアマーケットでは資金を絞るため、「高値で買い、安値で様子見」という皮肉な状況になり、バリュー投資の本来の意図に反します。

資金源にも懸念が残ります。多くのプロジェクトは持続的な収益ではなくトレジャリー準備金を使っており、収益が減少すれば自社株買いは「見せかけの余裕」となり維持が困難です。

さらに、機会コストの問題もあります。1ドルを自社株買いに使えば、その分プロダクトのアップデートやエコシステム構築への投資が減ります。マーケットメイカーKeyrockは10月に「過度な自社株買いは資本配分効率が最も低い方法の一つかもしれない」と警告しました。

たとえ自社株買いを実施しても、その効果は継続的なアンロックや新規トークン発行によって希釈されやすく、供給側の圧力が減らない限り、限定的な自社株買いは焼け石に水です。

Messari のリサーチャーSunny Shiはこう指摘しています:

「私たちは市場が自社株買いによって持続的に評価を押し上げることを確認できませんでした。価格は依然として成長とストーリーによって決まります。」

また、現在のDeFi市場全体のマクロ流動性構造も変化しています。総ロック額(TVL)は過去3年で最高水準(約1600億ドル)まで力強く回復しましたが、2021年ブルマーケットの史上最高値(約1800億ドル)と比べると、総量ではまだギャップがあります。さらに重要なのは、プロトコル収益や資金利用率は高いものの、セカンダリーマーケットの取引量や投機資金の流入速度は、前回サイクルの「熱狂」状態に完全に戻るにはまだ時間がかかるという点です。

資金が逼迫した環境下では、どれほど気前の良い自社株買いでも、需要不足という構造的な問題を打ち消すことは困難です。

信頼は一時的に買い戻せても、本当の資本流入と成長サイクルがなければ、DeFiが再び「自力で血を生み出す」ことはできません。

著者:OXStill

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

価格予測 10/31: BTC、ETH、BNB、XRP、SOL、DOGE、ADA、HYPE、LINK、BCH

アナリスト:「Dino」暗号資産がアルトコイン向けの機関資金を吸収する可能性

彼らの巨大な動きによって、クジラたちは市場のパフォーマンスの背後にある本当の力なのでしょうか?

EthereumのConsensysがウォール街のパーティーに殴り込みをかける準備