メサーリ研究者:Perp DEXを使った米国株投資:次の大きな動き

サム著

編集者: TechFlow

重要な洞察:

株式永久スワップは、主にユーザーの不一致、需要の低迷、0DTE オプションなどのより人気のある代替手段により、オンチェーン市場での牽引力が限られており、高い可能性を秘めているものの、未証明の分野のままです。

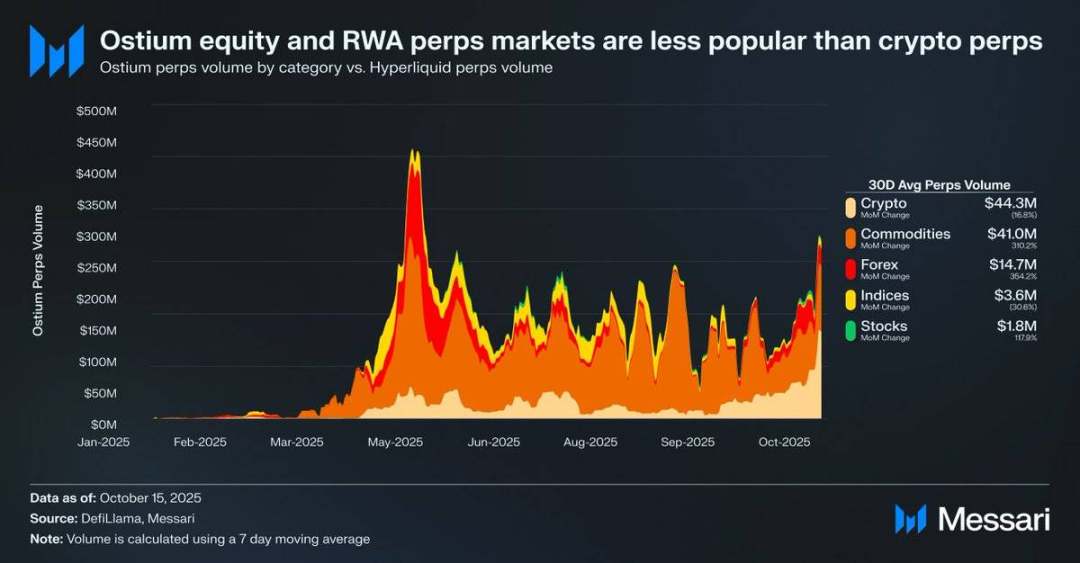

例えば、Ostiumプラットフォーム上の株式永久契約の1日あたりの平均取引量はわずか180万米ドルであるのに対し、暗号通貨永久契約の取引量は4,430万米ドルと高く、市場の需要が弱いことを示しています。

これは、インフラと規制上の制約により、市場の需要がまだ十分に発揮されていないことを示唆している可能性があります。Hyperliquidの最近のHIP-3アップグレードは、永久株式契約にとって最高の機会を提供しますが、導入は段階的に進むと予想されます。

出典: メッサリ (@0xCryptoSam)

永久株式スワップはオンチェーン市場における次なる大きなトレンドと考えられていますが、現在のデータでは、近い将来にブレイクスルーが生まれる可能性は低いことが示唆されています。実世界資産(RWA)の永久スワップに特化した分散型取引所Ostiumによると、永久株式スワップの平均日次取引高はわずか180万ドルであるのに対し、暗号資産の永久スワップは4,430万ドルと、需要の低迷を反映しています。

この普及ギャップは、主に顧客層の不一致に起因しています。オンチェーントレーダーは株式にほとんど関心がありませんが、Robinhoodのようなオフチェーンプラットフォームのトレーダーは株式やオプションの取引は容易に行えますが、無期限契約の取引はできません。米国株式市場への直接アクセスを持たない海外投資家は、潜在的なターゲット層となる可能性があります。しかし、これらの投資家は、資金調達手数料や清算リスクを回避しながら株主価値を高めるために、株式を直接保有することを好む可能性があります。

トークンと比較すると、株式は相互運用性の課題が少なく、トークンは合成ラッパーの利便性という利点があります。平均的な投資家にとって、世界のほぼすべての株式は、検索バーに表示される個々のティッカーを通して抽象化されています。そのため、永久スワップは株式にパーミッションレスかつ検閲耐性のある特性を付加しますが、平均的な株式投資家はそれを認識していないか、関心を持っていません。

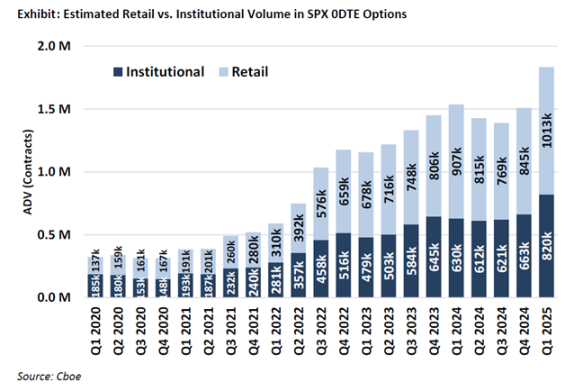

永久株式スワップの最も有望な利用者は、個人向けオプション取引業者(RobinhoodプラットフォームにおけるODTE取引の50%~60%を占める)です。しかし、銀行サービスに依存する従来型の取引所は、法的明確化が達成された場合にのみ永久株式スワップを導入するでしょう。米国商品先物取引委員会(CFTC)はBTCとETHの永久スワップを承認しましたが、どちらも非証券とみなされています。永久スワップはオプションよりも直感的ですが、個人投資家への導入は法的明確化に大きく依存しているため、導入は予想よりも遅くなる可能性があります。

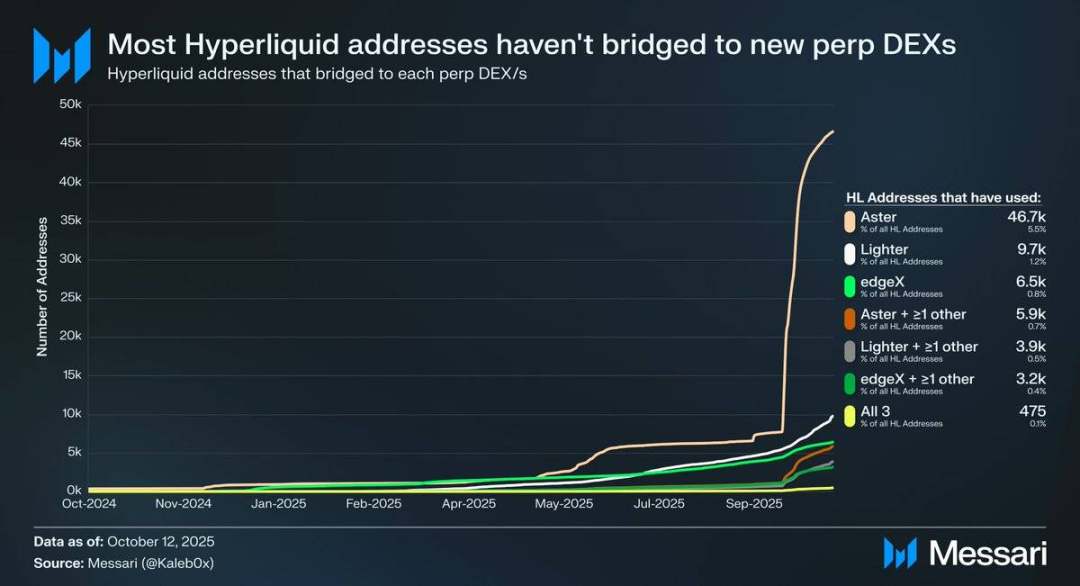

出典: @Kaleb0x

HyperliquidのHIP-3アップグレードを踏まえ、株式永久スワップの将来性について考察してみましょう。HIP-3は、パーミッションレスな永久スワップ市場を導入します。データによると、Hyperliquidアドレスのうち、Aster、Lighter、edgeXにブリッジされているのは10%未満であり、複数の永久スワップ分散型取引所(DEX)を選択しているユーザーはさらに少ないことが示されています。これは、Hyperliquidの資金が粘着性が高く、高品質であることを示唆しています。このデータに基づいて、株式永久スワップの将来を2つの観点から予測することができます。

- Hyperliquid ユーザーはプラットフォームに忠実であり、資産リストや機能に関係なく、他の永久契約 DEX よりも Hyperliquid を選択する可能性が高くなります。

- Hyperliquid ユーザーは、永久契約市場における現在のサービスに満足しています。

どちらの視点にも利点があると思います。Hyperliquidユーザーはインセンティブに反応して資金を大量に移動させていないことを考えると、プラットフォームへの忠誠心は高いと言えるでしょう。しかし、他のパーペチュアルスワップDEXと同様に、Hyperliquidの取引量と未決済建玉の大部分は主流資産に集中しているため、Hyperliquidユーザーが市場の多様性を重視しているのか、それとも株式パーペチュアルスワップが平均的なユーザー(そしてより重要なのは、Hyperliquidの未決済建玉の70%を保有する大口トレーダー)にとって魅力的なのかを判断するのは困難です。

さらに、これらのトレーダーは従来の取引所と証券プラットフォームの両方にアカウントを持っている可能性があり、Hyperliquid 上の株式永久契約の潜在的な市場規模がさらに制限されます。

株式永久契約は Hyperliquid に新たな未決済建玉や取引量をもたらすことはないかもしれませんが、既存の取引フローを転換する可能性があることに注意することが重要です。

Ostium(年間永久スワップ取引高220億ドル)や、スポット取引高2億7,900万ドルのxStocksのような株式トークンラッパーはまだ爆発的な成長を経験していませんが、これは潜在的な需要の欠如ではなく、インフラの限界を反映している可能性があります。このパターンは、永久スワップの初期の成長軌道に似ています。GMXはオンチェーン永久スワップ市場の需要を示しましたが、当時のインフラは持続的な取引量をサポートできませんでした。Hyperliquidはこのボトルネックを解消し、潜在的な需要を解き放ちました。同じ論理で言えば、HIP-3が必要なパフォーマンスと流動性を提供すれば、株式永久スワップはHyperliquid上で初めてスケーラブルな製品市場適合性を見出す可能性があります。現在のデータはこの結果を裏付けていませんが、この前例は注目に値します。

0DTEオプションと比較すると、永久株式スワップの長期的な可能性は依然として明らかです。Trade[XYZ]のようなプロジェクトは、規制裁定を活用し、従来の取引所が市場に参入する前に早期にユーザー基盤を構築することができます。しかし、真の課題はオフチェーンの個人投資家の獲得にあり、これは暗号資産アプリケーションにとって常に困難でした。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ETHは4,000.00ドルを下回り、現在3,998.71ドルで取引されている。

移行エアドロップとルーターアプリのローンチに伴うルータープロトコルの価格ブレイクアウト

供給量の72.40%にあたる181Mトークンのロックが解除されるGRASS価格分析

今日のアルトコイン: Solana、Litecoin、Hedera ETF がデビュー。トランプのリバウンド