ウォール街が生み出した金融錬金術であるDATは崩壊に向かっている

著者: Mechanics, Metrics, and Mistakes

今号はデジタル資産トレジャリー(DAT)に焦点を当てています。今四半期、DATに投資したベンチャーキャピタルファンドは、その流動性の高さから、投資しなかったファンドよりも優れたパフォーマンスを示す傾向がありました。この記事では、DATとは何か、どのように利用されるのか、そしてなぜ重要なのかを解説します。

ニュートンとセラーは非常に似た芸術形式に手を出した

ビジネスはエンジンであり、資本を吸収し、銀行に預けておくだけで得られる以上の収益を生み出します。期待されるのは、企業が4%を大幅に上回るリスクフリーリターンを獲得し、資本投資のリスクに見合う収益を上げられることです。21世紀初頭、一部のインターネット関連株は株価収益率(PER)が600倍で取引されていました。すべての変数が一定であると仮定すると、これらの銘柄の収益が株価に反映される水準に達するまでには6世紀かかることになります。これが「楽観」プレミアムです。

このプレミアムは設計可能であり、DATはその実現方法の一つです。その仕組みは以下のとおりです。

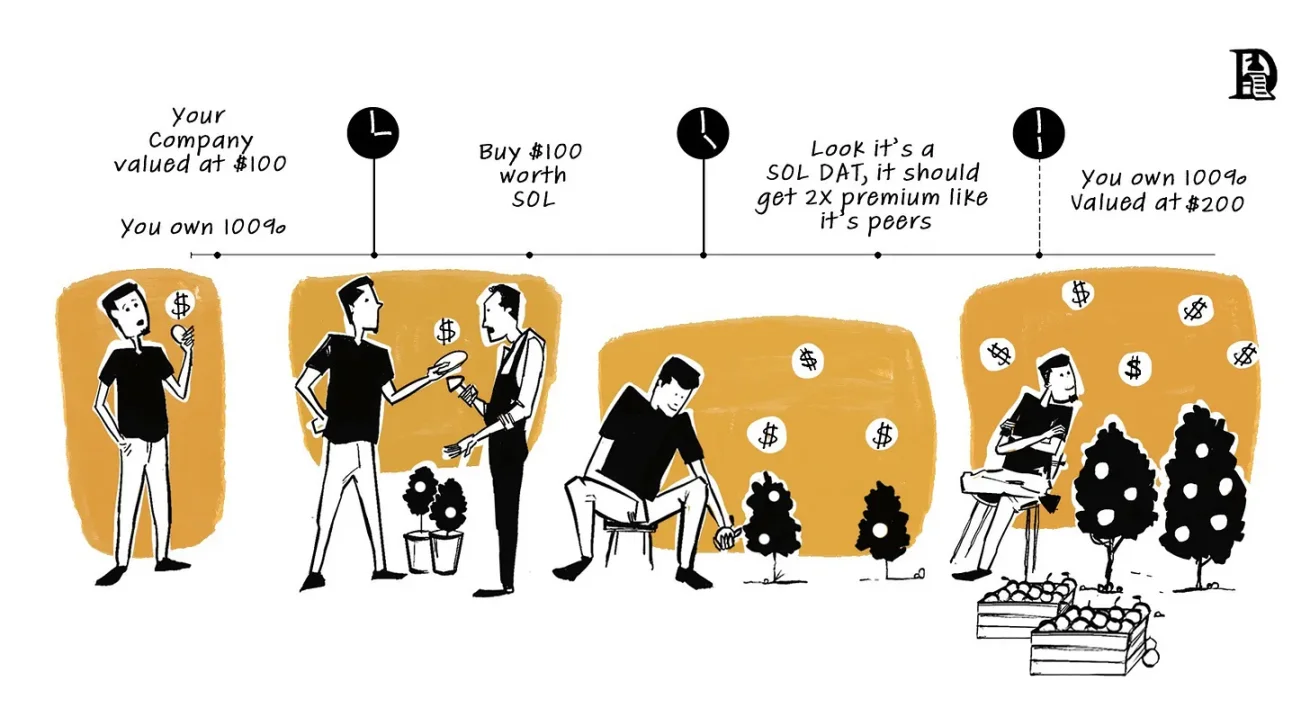

Solana Treasury会社を設立したいとします。会社の価値は100ドルで、あなたはその株式の100%を所有しています。その100ドルを使ってSolanaを購入します。これで、100ドル相当のSolana DATを所有することになります。

ここまでは順調です。ここからが面白いところです。投資家は、市場で同様のSolana国債が純資産額(つまり保有資産額)の2倍で取引されていることに気づきます。この倍率が「楽観プレミアム」です。つまり、Solanaの株式を100ドルしか保有していないにもかかわらず、あなたの会社の価値は200ドルになります。あなたはまだ100株を保有していますが、1株あたり2ドルの価値になりました。つまり、あなたはこの200ドルの会社の100%を所有していることになります。

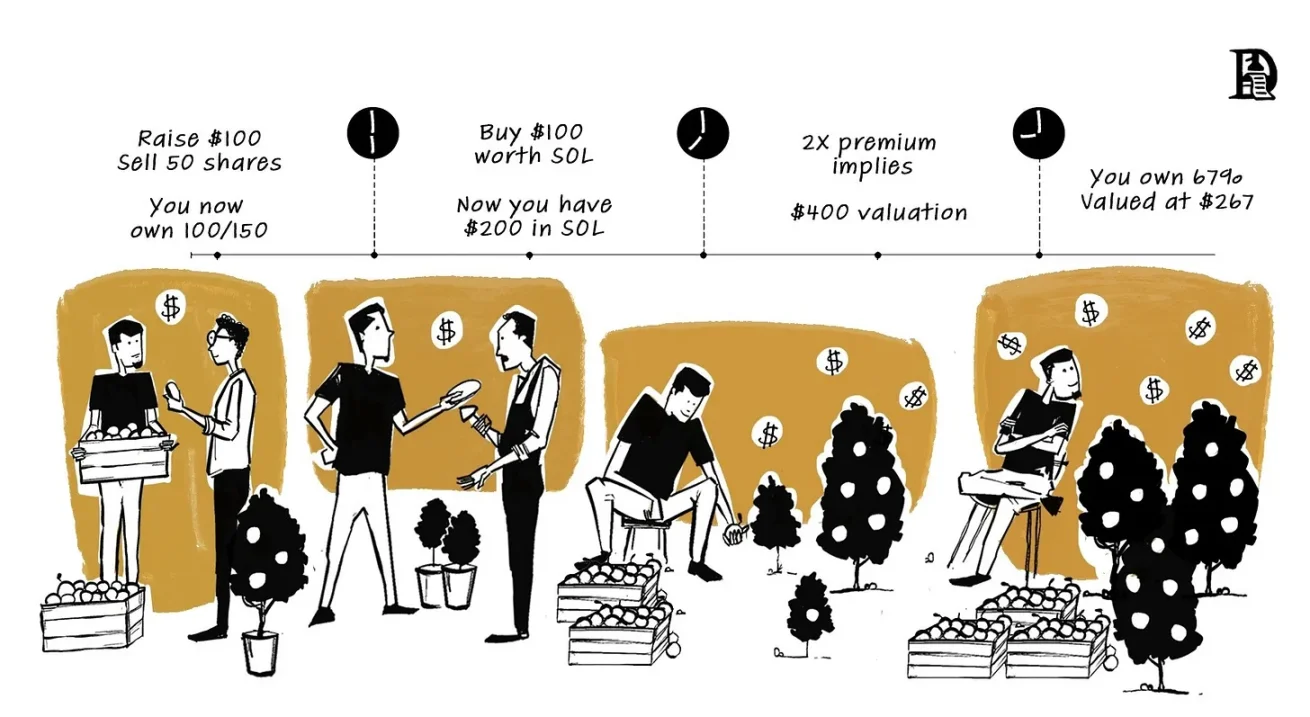

付加価値株の発行にあたり、Solana株をさらに購入するために100ドルの資金調達をしたいと考えています。純資産価値の2倍で取引されているため、100ドルの資金調達には、1株あたり2ドルで50株の新株を発行するだけで済みます。これで150株のうち100株を保有することになり、所有権は3分の2に希薄化されます。新たに調達した100ドルでSolana株をさらに購入すると、100ドル相当のSolana株の価値は2倍になり、時価総額はさらに200ドル増加します。

同社の時価総額は現在400ドルで、あなたの保有する3分の2の株式は267ドルです。投資額は100ドルから267ドルに増加し、1回の増資によって167%の増加となりました。あなたの所有権は100%から67%に希薄化されましたが、新たな資本がプレミアム倍率で調達されたため、保有価値は上昇しました。

この価値創造は、プレミアム倍率での資本発行によってもたらされます。企業は帳簿価格よりもプレミアムをかけた価格で株式を発行し、その調達資金を原資産のさらなる購入に充てます。プレミアム倍率が維持される限り、各発行は既存株主が保有する1株当たりのデジタル資産を増加させます。

2024年10月、ストラテジーはビットコイン購入資金として3年間で420億ドルを調達するという目標を設定しました。このうち210億ドルは株式、210億ドルは債券から調達されます。DATの資金調達方法について詳しく説明する前に、まずは金融市場におけるDATの役割を理解しておきましょう。

DAT の目的は何ですか?

DAT 企業の最も重要な機能は、暗号通貨市場への参入のためのさまざまな方法を解き放つことであり、それは主に 2 つの形式に分かれます。

- 個人投資家が到達できない条件や取引を獲得できます。UpexiはロックされたSOLを15%割引で交渉できます。Saylorは、保有するBTCの現在の価値よりも高い評価額で資金調達を行い、BTC1個あたりの価値を高めることができます。

- 伝統的な金融投資家の証券口座から暗号資産市場へのアクセスは、転換社債など様々な形態で提供されており、債券市場参加者は転換社債を通じて暗号資産へのエクスポージャーを得ることができます。これらの商品は、バランスシート上に暗号資産を保有し、株式市場の投資家のためのデジタル資産ラッパーとして機能します。これらの資金調達メカニズムとラッパーは、新たな投資手段のカテゴリーを生み出し、投資家が様々な方法で暗号資産へのエクスポージャーを獲得することを可能にしました。

暗号資産の取得はかつてないほど容易になりましたが、年金基金などの参加者は、資産の運用先に関して制約に直面しています。これは、米国の年金基金だけでも2024年末までに43兆ドルを超える資産を運用すると予測されていることを考えると、特に重要です。ETFとDATのおかげで、デジタル資産は、これまで資金が投下されていなかった膨大な資金プールにとって、現実的な投資対象となりました。DATは、転換社債などの資金調達メカニズムを通じて、戦略的な選択肢と分散投資を提供します。

一部のDATは、ネットワークバリデータとしてトークンをステーキングしたり、既存のバリデータにステーキングを委任したりすることで、ブロックチェーンネットワークに積極的に参加しています。これにより、ネットワークのセキュリティが向上します。Forward Industriesは最近、DoubleZeroを搭載した機関投資家向けバリデーターをSolana上でリリースすると発表しました。

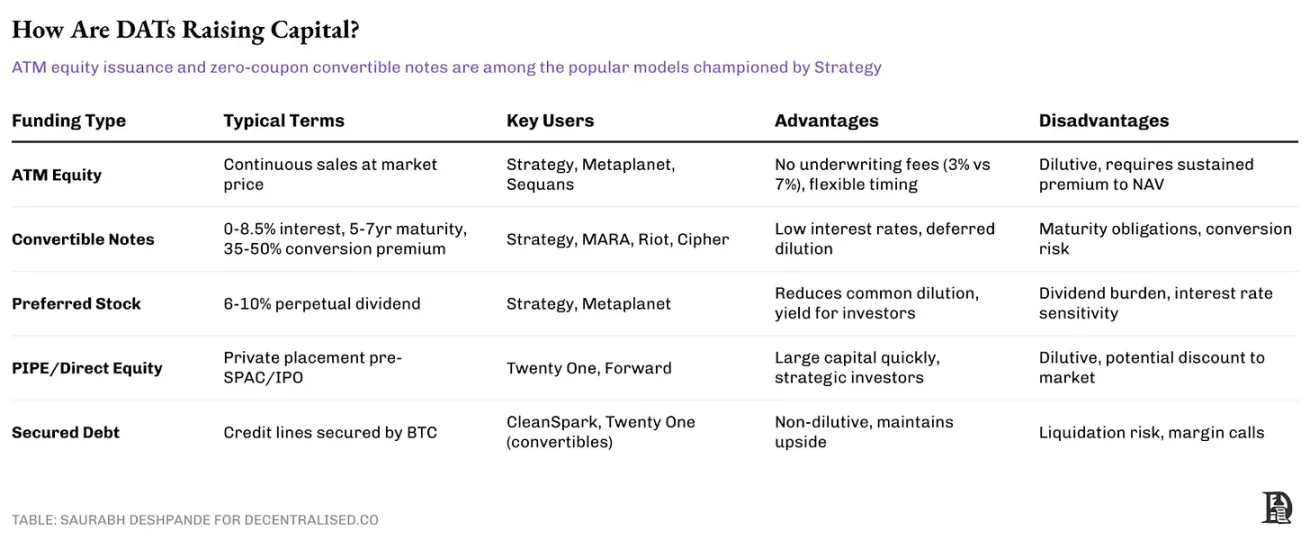

これまで、DAT は 5 つの異なる資金調達方法を採用してきましたが、そのうち 4 つは Strategy によって使用されています。

アット・ザ・マーケット(ATM)株式発行は、DATにとって最も柔軟な資金調達手段です。ATMでは、株価を押し下げる可能性のある大規模な一括発行を回避しながら、長期間にわたって段階的に株式を市場に投入することができます。企業はSECなどの規制当局に発行登録届出書を提出し、市場状況に応じて継続的に株式を売却します。売却のタイミングと金額は、純資産価値に対するプレミアムに基づいて調整されます。

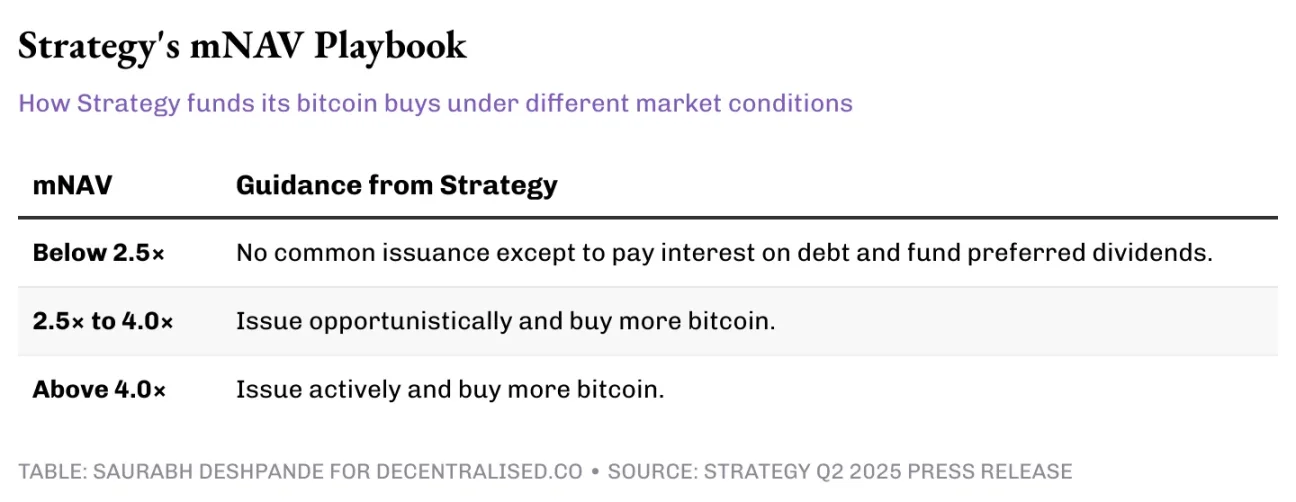

この戦略には、株式時価総額とビットコイン保有高の市場価値の比率(mNAV(時価純資産価値))に基づいたルールブックがあります。

この戦略には、株式時価総額とビットコイン保有高の市場価値の比率(mNAV(時価純資産価値))に基づいたルールブックがあります。

二番目に主要な資金調達手段は転換社債です。これは、事前に定められた価格と期日に株式に転換できる債券です。注目すべきは、多くのビットコイン財務会社が、基準金利が5%近くであるにもかかわらず、ほぼゼロ金利の転換社債を発行していることです。これは、株価の極端な変動を背景に、経験豊富な投資家にとって有利な裁定取引の機会を生み出しています。

ストラテジーの転換社債がこれまでこれほどうまく機能してきた理由は何でしょうか?

マイクロストラテジーは、スタンダード&プアーズからBマイナスの信用格付けを取得しているにもかかわらず、平均クーポンレートがわずか0.421%の転換社債を82億ドル発行しています。この格付けは2024年12月に撤回される予定です。マイクロストラテジーが純負債で借り入れた場合、Bマイナスの信用格付けのため、6%から8%の利息を支払わなければなりませんでした。マイクロストラテジーは2021年6月に非転換社債を発行した際、約6.125%の利息を支払っていました。転換社債構造により、同社は大幅に低い金利を支払うことができ、借入をより実現可能にしています。

転換社債の金利が大幅に低下するため、戦略にとって有利になります。しかし、この債務には当然ながら相手方が存在します。誰が、そしてなぜこの債券を買っているのでしょうか?これらの債券発行の仕組みを分析してみましょう。

ストラテジーは2024年11月に債券を発行しました。債券の構成は次のとおりです。

- 発行価格は433.8米ドル。

- クーポン率はゼロです。

- 転換プレミアムは 55%、転換価格は 672.40 ドルです。

- この債券は2029年に満期を迎える。

- 戦略では17億5000万ドルを目標としていたが、投資家の需要により26億ドルとなり、最初の買い手には4億ドルのオプションが与えられた。

- 株価が一定期間内に転換価格の130%以上に達した場合、同社は2026年12月4日以降に債券を償還し、投資家に現金を支払うことができる。これは約874ドルに相当する。

- 2028年6月1日、保有者は会社に対し、その日付で額面価格(433.80ドル)で債券を現金で買い戻すよう請求することができます。これは早期償還とみなすことができます。これにより、投資家の実質的な保有期間が短縮され、会社は計画を策定しなければならない期日が設定されます。市場が開いており、株式の状態が良好であれば、会社はこの期日前後で借り換えまたは償還を行うことができます。

この債券は、行使価格が転換価格に設定され、満期日が5年であるコールオプションです。この機能により、原資産価格が行使価格を上回らない限り、元本が返還されます。

この時期の私の疑問は、誰が、そしてなぜこの30億ドル相当の債券を購入しているのかということです。私の素朴な推測では、債券トレーダーはここで魅力的なコールオプションを手に入れているのではないかと思います。これは、元本償還が保証されたコールオプションのようなものです。つまり、5年間で55%以上の利回りを得るか、全額払い戻しを受けるかのどちらかです。つまり、これは確かに魅力的な取引ですが、氷山の一角に過ぎません。

ヘッジファンドがMSTRに殺到する主な理由は、そのボラティリティの高さです。10月2日時点で、MSTRのインプライド・ボラティリティは57%で、ビットコインの41%を大きく上回っています。ボラティリティが高いほど、オプションの価値が高まります。そのため、ヘッジファンドはオプションの満期まで5年も待つのではなく、ボラティリティそのものを捉えようとしているのです。

仕組みを説明する前に、少し寄り道しましょう。オプションについて理解しておくべき点が2つあります。デルタとガンマです。デルタは、株価が1ドル変動したときにオプションの価値がどれだけ変化するかを表します。例えば、1ドルのコールオプションのデルタが0.5だとします。原資産が1ドル上昇した場合、オプション価格はその変動の50%、つまり0.50ドル上昇します。つまり、新しい価格は1.50ドルになります。

ガンマは、デルタ自体が価格変動に伴ってどれだけ速く変化するかを表します。ガンマが高いということは、株価の変動に合わせてデルタが急上昇することを意味します。こうした急上昇はヘッジ戦略の原動力となります。原資産が距離だとすると、デルタは速度、ガンマは加速度です。

ガンマは、デルタ自体が価格変動に伴ってどれだけ速く変化するかを表します。ガンマが高いということは、株価の変動に合わせてデルタが急上昇することを意味します。こうした急上昇はヘッジ戦略の原動力となります。原資産が距離だとすると、デルタは速度、ガンマは加速度です。

では、この取引の仕組みを理解しましょう。債券を保有している時点で、あなたは組み込まれたコールオプションのロングポジションを持っています。株価は100ドルから始まり、オプションのデルタは約0.5なので、50株をショートしています。株価が110ドルに上昇すると、デルタは約0.6に上昇するので、さらに10株を110ドルでショートします。株価が100ドルに戻ると、デルタは約0.5に低下するので、10株を100ドルで買い戻します。

高値で売り、安値で買うというこの往復取引によってキャッシュリターンが生まれます。コールオプションが組み込まれた債券は、上昇局面では価値が上昇しますが、下落局面では価値が下がります。これは問題ありません。なぜなら、ここで得られる利益はショートポジション、つまりヘッジ戦略によるものだからです。利益を継続的に増やすためには、この往復取引をできるだけ頻繁に行う必要があります。

だからこそ、高いボラティリティが必要なのです。ボラティリティは、ここではいわば商品に隠された存在です。MSTRの取引ボラティリティはビットコインよりもさらに高いため、この取引は成立します。すべての転換社債が引き受けられていることがわかります。株価のボラティリティが低下した場合、これらの転換社債を引き受ける人がいなくなる可能性があります。しかし、ビットコインはレバレッジがかかっているため、ビットコインが変動する限り、MSTRもボラティリティの高い状態が続く可能性があります。

MSTR が優れたパフォーマンスを維持し続けている理由の 1 つは、投資家により多くの選択肢を提供していることです。

3つ目の資金調達方法は、優先株の発行です。これは、企業が普通株や転換社債を超えて資本構成を多様化させた2025年に登場しました。ストラテジーは複数の種類の優先株を発行しました。その一例が、2025年3月に発行された「永久行使価格優先株」です。これは210億ドルのプログラム規模で、8%の固定永久配当とクラスA普通株への転換権を提供しています。この手法の目的は、普通株による希薄化を最小限に抑えながら、資金調達能力を維持することです。また、利回りを重視する投資家にとって、代替的な投資手段となります。

4つ目の方法は、シニア担保付債券の発行です。この債券は株式に転換されないため、企業は信用格付けに応じて高い金利を支払うことがよくあります。この債券は、より安価な資金調達源が利用可能になった際に借り換えられることがよくあります。ストラテジーは債券を通じてこれを実現しました。2024年9月、ストラテジーはゼロクーポン転換社債の発行による資金を活用し、2028年満期の6.125%シニア担保付債券5億ドルを償還し、高い金利コストを削減しました。

最後に、2024年から2025年にかけて、企業は直接的なエクイティファイナンスとPIPE(IPO後の私募)取引を通じて資金調達を行うと予想されます。これらの取引では通常、戦略的投資家が私募を通じて相当数の株式を取得し、SPAC(特別買収会社)による合併や戦略的変革と併せて行われることが多いです。

Forward Industriesは、このタイプの資金調達の一例です。2025年9月に行われたSolanaトレジャリーPIPE取引としては最大規模となり、SOLの蓄積を目的として16億5,000万ドルを調達しました。このラウンドで、682万2,000SOL(約16億ドル相当)を保有する最大の法人Solana保有者が誕生しました。これは、機関投資家がパブリックラッパーをデジタル資産として積極的に活用しているという投資理論を裏付けています。Galaxy Digital、Jump Crypto、Multicoin Capitalがこの投資を主導しました。同社が管理するすべてのSOLがステーキングされました。この収益は、時間の経過とともに複利運用され、トレジャリーポジションの拡大に活用されます。同社は金融資本の提供に加えて、バリデーター運用とステーキング最適化における出資者の運用専門知識からも恩恵を受けています。

これらの資金調達メカニズムは全体像の一部に過ぎません。ラッパーが地域特有の問題に対処している点を理解することも重要です。規制や税制により、特定の市場では上場企業のバランスシートをトークン保有の最適な手段とする場合があります。日本と香港はその最も顕著な例です。

日本は、個人の上場株式の利益に約20%の税率を課すという税制上の優遇措置を設けています。2024年から導入される新しい所得税制度(NISA)では、株式の利益と配当金は年間360万円まで非課税となり、生涯で1,800万円の非課税枠が設けられ、売却時に繰り越されます。個人の暗号資産の利益は雑所得として扱われ、合計で最大約55%の税率が適用されます。ビットコインを保有する上場企業は、この差額を株式に転換することで、株式課税の枠内に収めることができます。メタプラネットはこれを巧みに利用しました。

香港は決済システムで知られています。2021年、スポット暗号資産ファンドが存在しなかったにもかかわらず、Meituは暗号資産を直接購入し、その数値を公表しました。2021年3月から4月にかけて、同社は約31,000イーサと約941ビットコインを現金で取得しました。これにより、暗号資産へのエクスポージャーは、地元の投資家が他の株式と同様に売買できる上場株式へと変化しました。香港は2024年にファンドへのアクセスを開放し、ビットコインとイーサリアムのスポットETF(設定・償還のための物理的なモデルを含む)を認可しました。Meituは2024年11月と12月にトレジャリーを開設し、約31,000イーサと940ビットコインを約1億8,000万ドルで売却し、約8,000万ドルの利益を計上しました。

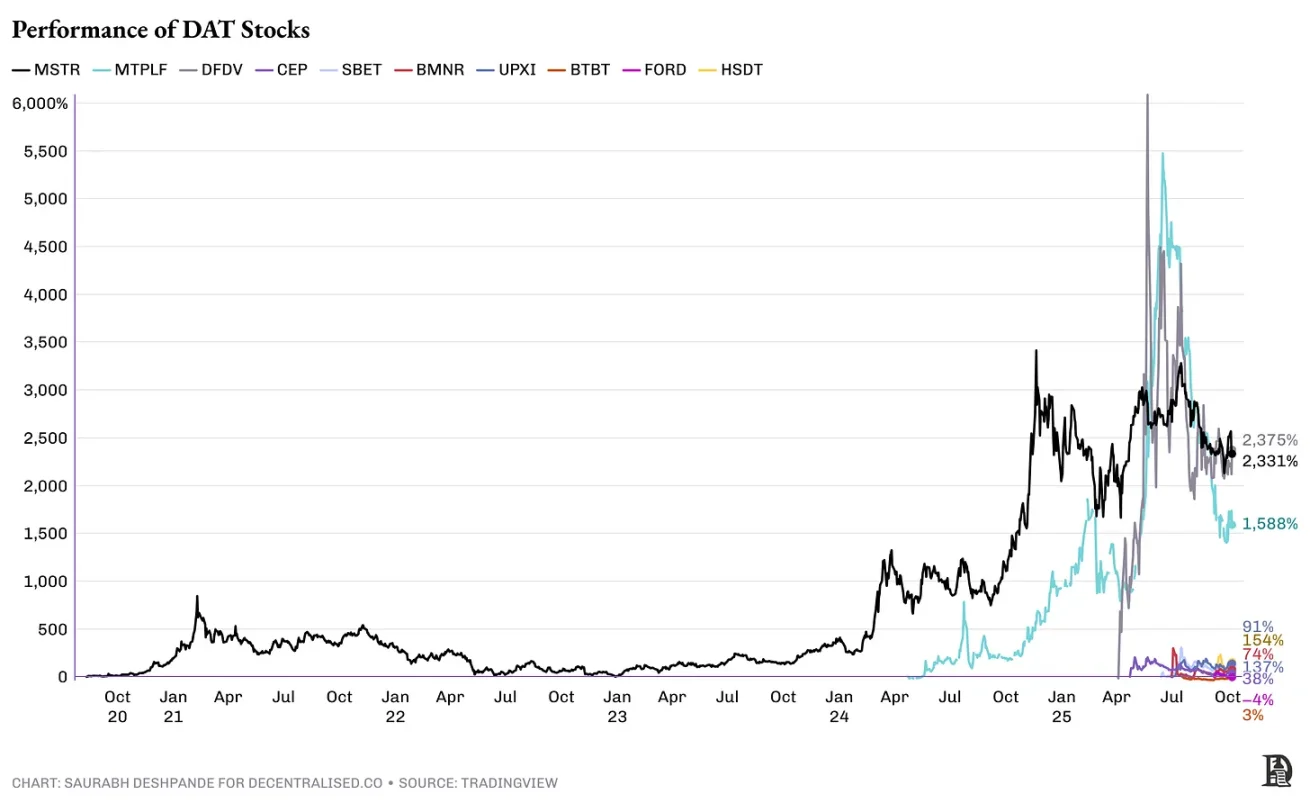

DAT ランドスケープ

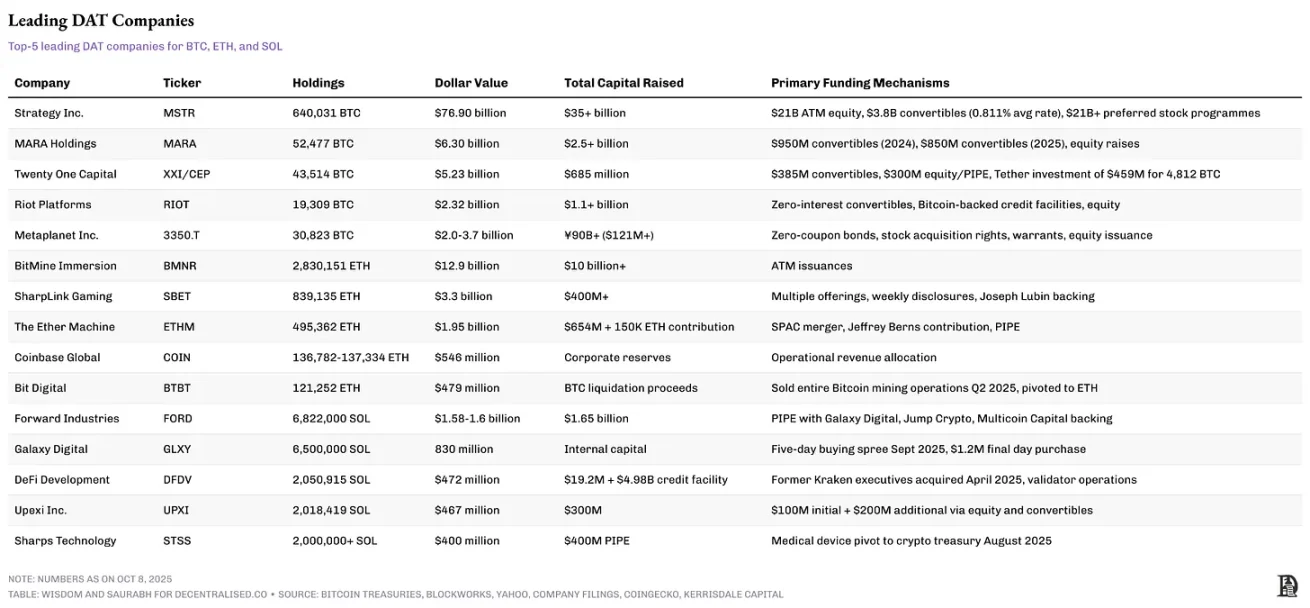

数百社に及ぶ企業とその資産購入を追跡することは困難であるため、全てのDATが保有する資産総額の推定値は大きく異なります。The BlockはDATの保有資産を1550億ドルと推定していますが、Blockworksは1130億ドルと推定しています。ビットコインは圧倒的に最大の資産であり、総純資産額の85%以上を占めています。

The Blockのデータによると、全DATの負債総額は約730億ドルで、これは純資産総額の約半分に相当します。かつてBitmine Immersion Techを率いていたトム・リーは、過去3ヶ月間でATMオファリングを通じて100億ドル以上を調達しており、DATの中で2番目に大きな企業となっています。

シャープリンクは80万ETH以上を保有しており、その価値は33億ドルを超え、機関投資家向けETH保有量としては世界第2位です。同社はATM販売を通じて最大60億ドル相当の新株発行をSECから承認されており、2025年6月にはコンセンシスが主導する私募により4億2500万ドルを調達しました。

DAT発表後の株価パフォーマンスは、先行者利益の存在を明確に示しています。DATの数が増加するにつれて、新たな追加発表が株価に与える影響は減少しています。

すべてのDATが同じように作られているわけではなく、保有する資産の重要性は価格上昇の可能性をはるかに超えています。複雑なDATとシンプルなラッパーを区別する3つの異なる価値創出メカニズムがあります。

すべてのDATが同じように作られているわけではなく、保有する資産の重要性は価格上昇の可能性をはるかに超えています。複雑なDATとシンプルなラッパーを区別する3つの異なる価値創出メカニズムがあります。

- 最初のメカニズムは資本の発行です。これは先ほど説明した、元の投資家の価値を100ドルから267ドルに増加させた例です。帳簿価格を上回る価格で株式を発行することで、既存の株主に価値がもたらされます。

- 2つ目のメカニズムはステーキングです。ビットコインDATは不活性資産を保有しています。それはそこにあります。イーサリアムDATは保有資産をステーキングすることで、年間約2.5%から3%の収益を得ることができます。これにより、トレジャリーは生産性の高い資産へと変化します。ソラナDATはステーキングすることで7%から9%の収益を得ることができます。この差は複利効果をもたらします。原資産の利回りが7%のトレジャリーは、利回りがゼロのトレジャリーよりも根本的に価値が高くなります。もちろん、資産のボラティリティも重要です。

- 3つ目のメカニズムは、Solanaのような事前マイニングされた資産にのみ適用されます。前述の通り、これらのDATは、スポット価格に比べて割引された価格でロックされたトークンを購入できます。これらのトークンが時間の経過とともにアンロックされ、パリティに達すると、この割引は株主へのリターンに変換されます。このトークンロック戦略とステーキングを組み合わせることで、実質的な利回りを約2倍にすることができます。Solana DATは7%のステーキング利回りに加え、ロックされた購入に対して15%の割引を獲得しており、ビットコインDATでは決して匹敵できないリターンを生み出します。

何が問題になるのか

レバレッジは、60%から70%の下落を乗り切れるかどうかを左右する重要な要素です。この戦略のレバレッジはNAV(負債/BTC NAV)の12%です。彼らは20%を超えないことを約束していますが、これは他のデジタル資産よりもボラティリティが低いビットコイン特有のものです。もし戦略がビットコインのボラティリティ特性に基づいてレバレッジを正しく調整していると信じるなら、Solana DATはより低いレバレッジで運用されるべきであり、イーサリアムはその中間のレバレッジで運用されるべきです。

債務の種類と金額は同様に重要であり、現物決済の転換社債はベーシスリスクを排除します。Upexiが転換社債を発行する際、対価はソラナです。これらのソラナは担保として機能し、三者間契約に基づき適格カストディアンに保管されます。転換社債が株式に転換されない場合、Upexiはソラナを返却するだけで、特定の金額を支払う義務はありません。

これをドル建て転換社債と比較してみましょう。企業がドル建て転換社債で8,000万ドルを調達し、Solanaの株価が70%急落した場合、企業は依然として8,000万ドルの負債を抱えています。借り換えができず、社債が満期を迎えた場合、市場が低迷している中でSolanaを売却せざるを得なくなり、こうして強制売却の連鎖反応が始まります。

Saylor氏がBTCの取得を増やし、ファンドに魅力的な取引条件を提示するために資金調達を開始すると、ファンドはすぐにこれらの資金調達機会に飛びつきました。以前にも述べたように、Strategyは彼らに2つのメリットを提供しました。1) ボラティリティ、2) 大規模取引の可能性です。トレーダーの関心の高さこそが、MSTRの取引が純資産価値を上回り、ビットコインよりもボラティリティが高い理由であり、この2つはStrategyモデルの継続的な成功に不可欠です。同様の資金調達ラウンドを提供する企業が増えるにつれて、ファンドが検討できる選択肢は増えていきます。

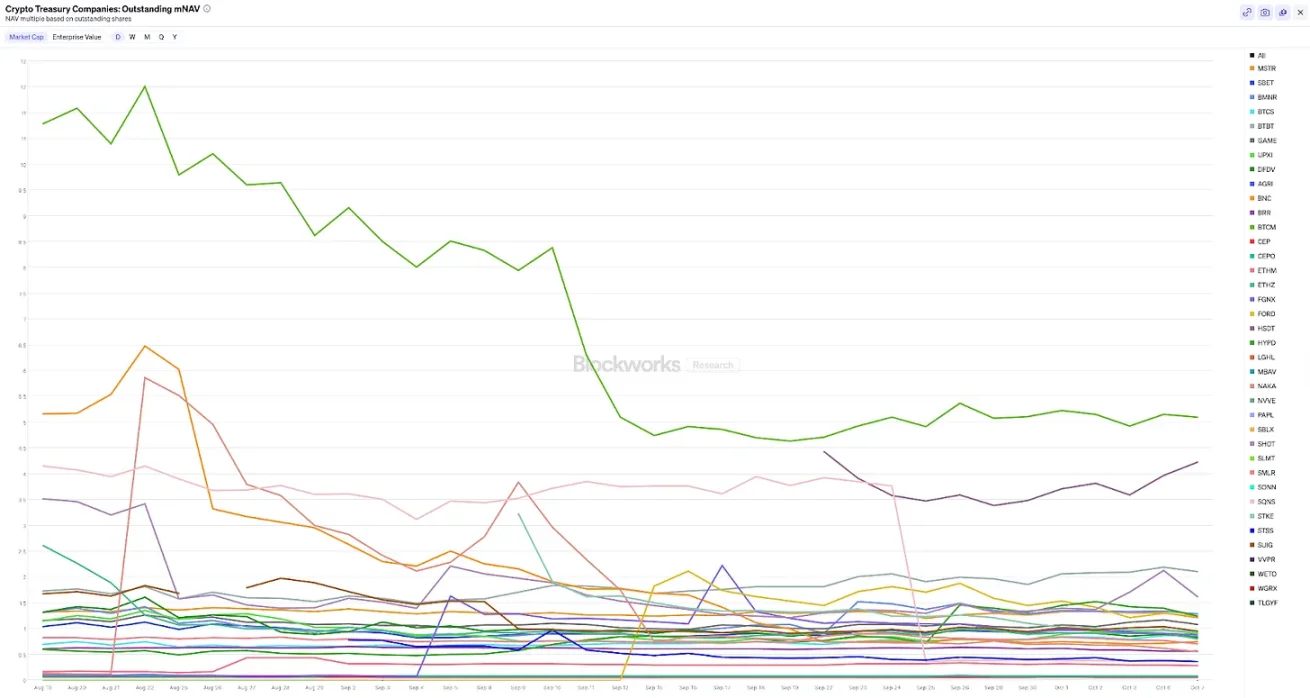

リスクカーブのより低い資産を対象とする新しいDATは、規模とボラティリティの制約により転換社債の引受人を見つけられない可能性があるため、ATM株式の発行に固執せざるを得ないでしょう。トレーダーは規模と、企業が取得しようとしている資産よりもボラティリティの高い株式を必要とすることを忘れないでください。トレーダーが関心を持つ場合にのみ、時価総額は純資産価値を上回って維持できます。ほとんどのDATのmNAVは下落傾向にあり、多くの銘柄が1を下回って取引されています。つい最近まで、MSTRのmNAVは4を超えていましたが、現在は1.2です。

出典 – Blockworks

純資産価値を下回る価格で取引された場合、何が起こるでしょうか?これは、市場が企業の価値を保有資産よりも低いと判断することを意味し、企業がさらなる資産を購入するための資金調達能力を阻害し、是正措置を講じることを可能にします。

まず、ETFなどのオープンエンド型ファンドへの転換が考えられます。これにより、投資家は原資産を純資産価値で償還できるため、当然ながら割引はなくなります。つまり、投資家は市場実勢価格よりも低い価格で資産を取得できるということです。これは、グレイスケールが2024年にビットコインスポットETFの承認を受けた後に採用する方針です。

第二に、企業は自社株買いのために資産を売却することで、自社株が資産と同水準で取引されることを保証できます。これはまた、企業の資産プールが縮小し続けることを意味します。これにより発行済み株式数が減り、ギャップを埋めるのに役立ちます。

第二に、企業は自社株買いのために資産を売却することで、自社株が資産と同水準で取引されることを保証できます。これはまた、企業の資産プールが縮小し続けることを意味します。これにより発行済み株式数が減り、ギャップを埋めるのに役立ちます。

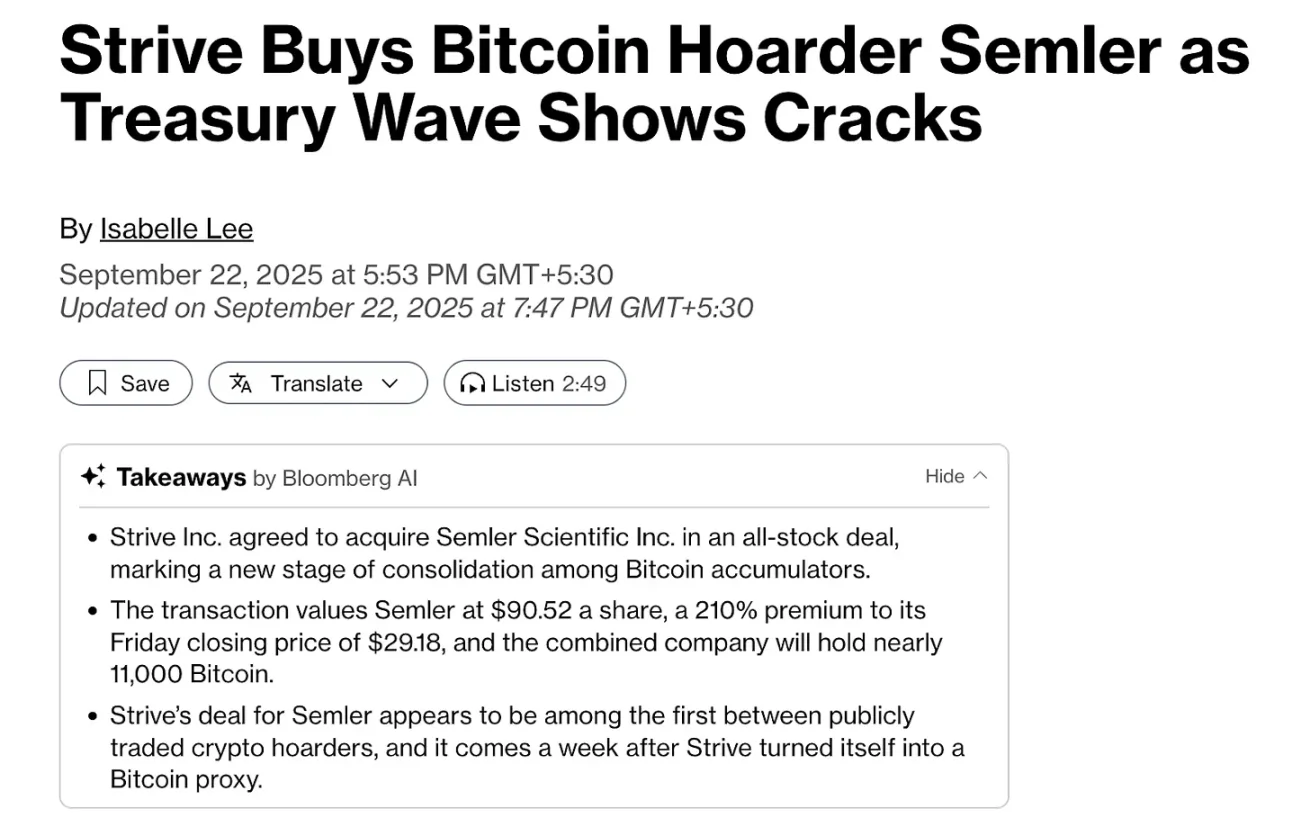

第三に、一部の物言う株主が合併や買収を推進する可能性があります。これは資産プールの拡大につながり、合併後の企業への関心の高まりに伴う取引量の増加につながります。これは既に起こりつつあります。ヴィヴェック・ラマスワミ氏のStriveは、Semlerを13億ドルで買収しました。Semlerの株価は、保有ビットコイン5,048枚に対して割安でした。

出典:ブルームバーグ

取引条件は以下のとおりです

- この取引は総額13億ドルの株式取引だった。

- Semler の株式 1 株は Strive Class A 普通株式 21.05 株に変換され、Semler の評価額は 1 株あたり 90.52 ドルとなり、9 月 19 日の Semler の終値に対して 210% のプレミアムが付きます。

- Striveは現在Semlerが保有する5,048BTCを取得しました。

しかし、5,048BTCは約11万5000ドルで約5億8000万ドルになります。では、なぜStriveは13億ドルも支払うのでしょうか?それは、DATを買収するために新株を発行しているからです。

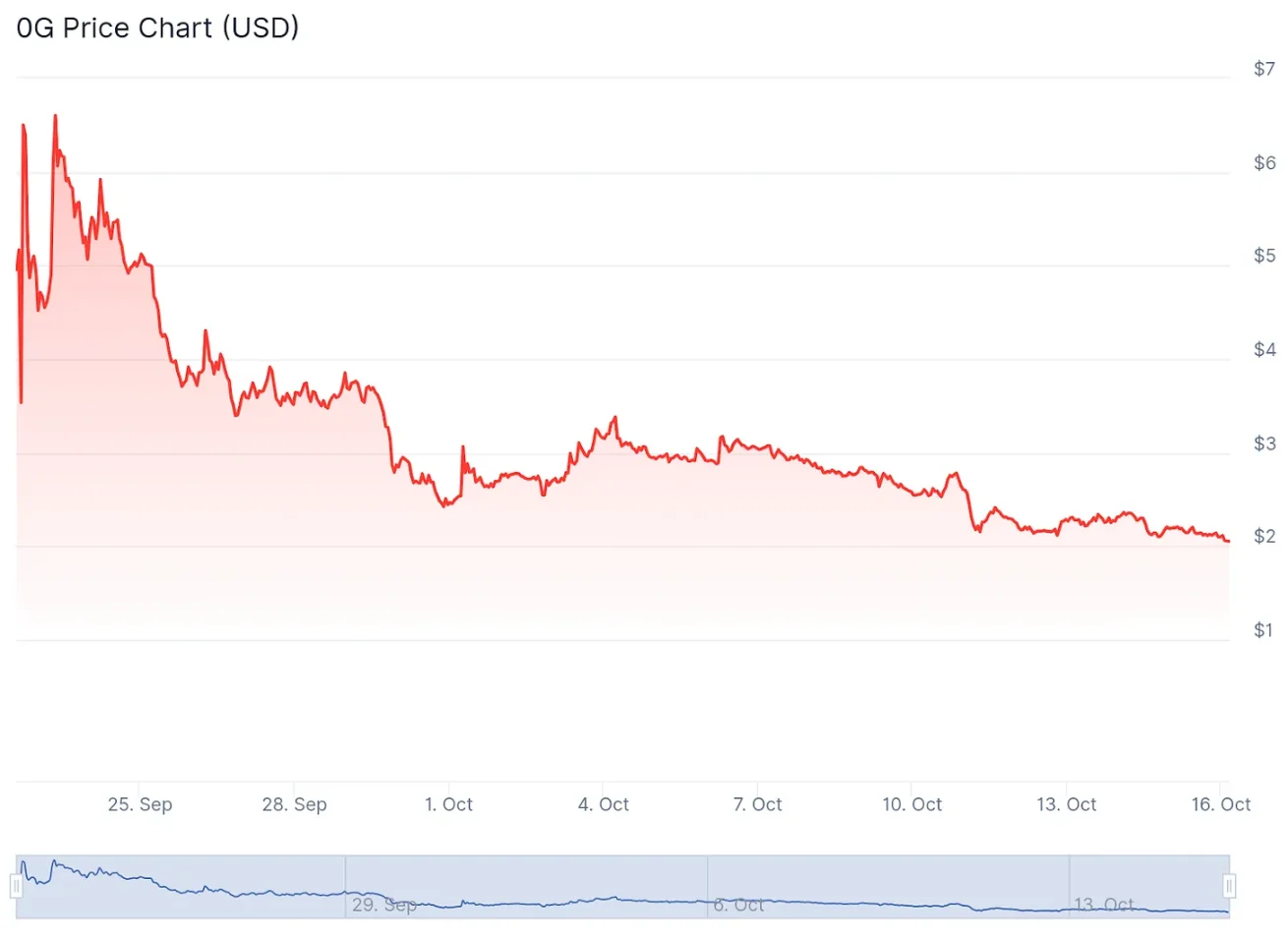

DATについては、誤情報や隠された情報も数多く存在します。例えば、企業は資産への多額の配分を発表することがありますが、それが資産購入なのか、投資家からの現物配分なのか、それともチームがすでに保有している資産なのかを示す情報はありません。2025年9月、医療大麻企業Flora Growthは、0Gトークンの資金庫を構築するために4億100万ドルを調達し、そのうち約2,300万ドルはDeFi Development Corpからの投資であると発表しました。問題は、新規資本がわずか1,370万ドルだったことです。驚くべきことに、その96.5%は既存のトークン保有者からの現物拠出によるもので、新たな購買力はありませんでした。0Gトークンの価格は、取引される前に3ドルに設定されていました。10月16日時点では、トークンは2ドルで取引されていました。

出典: CoinGecko

十分な投資選択肢がある今、賢い投資家は、創意工夫なしにDATのロングテールを追いかけることはしません。上場企業の運営にはコストがかかります。数ヶ月前、市場が株価を急騰させた当時は、DATの発表は理にかなっていました。しかし、今はそうではありません。したがって、DATの発表によるメリットが上場維持コストを上回る場合にのみ、DATに投資すべきです。

ほとんどのDATは失敗する

DATのパフォーマンスを決定づける主な要因は、その基礎となる資産のパフォーマンスです。資本構成や価値蓄積のメカニズムは重要ですが、それらは二次的なものです。資産がゼロになれば、いかに巧妙な資金調達を行ったとしても、DATもゼロになります。

ほとんどのDATは失敗する

DATのパフォーマンスを決定づける主な要因は、その基礎となる資産のパフォーマンスです。資本構成や価値蓄積のメカニズムは重要ですが、それらは二次的なものです。資産がゼロになれば、いかに巧妙な資金調達を行ったとしても、DATもゼロになります。

ほとんどのアルトコインは5年も持ちこたえられないでしょう。2018年のトップ50の暗号通貨を振り返ってみてください。現在もなお存在感を示している通貨はいくつありますか?ピーク時から80%、あるいは90%下落した通貨はいくつありますか?資本が新たな潮流へと流れていくにつれ、ほとんどのアルトコインは取り残されるでしょう。衰退しつつある資産を基盤とした財務会社は、ゆっくりとした清算プロセスに過ぎません。

これが、長期的な財務戦略を支えることができる資産が限られている理由です。ビットコインは明らかにその条件を満たしています。複数のサイクルを乗り越え、最も高い流動性を有しています。イーサリアムは、ロードマップに疑問が残るものの、オンチェーン取引の決済レイヤーとして機能しているため、その条件を満たしています。ソラナは、そのスピード、コスト構造、そして成長を続けるエコシステムにより条件を満たしており、他にも条件を満たす資産がいくつかあります。

たとえ適切な資産を持っていたとしても、競争が激しい中では容易ではありません。完全な資金調達ツールキットにアクセスできるDATはごくわずかです。これが構造的な優位性を生み出し、時間の経過とともに複利効果を生み出し、株価のパフォーマンスにも反映されます。

この戦略は、3つの要因が重なり、ほぼゼロ金利で転換社債を発行することができました。第一に、その株価はビットコイン自体よりもボラティリティが高いこと。第二に、流動性の高いオプション市場を保有しており、転換社債裁定ファンドがポジションをデルタヘッジできること。第三に、市場に影響を与えることなく大規模なヘッジを実行できる十分な取引量があること。これらの要因の組み合わせにより、ボラティリティを捉えて利益を上げる経験豊富な買い手に、組み込まれたコールオプションを販売することが可能になりました。

Microstrategyですが、Fartcoinにとってもイノベーションと見なされていますよね?

小規模なDATはこれを再現できませんでした。5億ドル規模のSolana DATが転換社債の発行を試みた当時、オプション市場は存在しなかったか、流動性が低すぎてヘッジできませんでした。ヘッジ能力がないと、転換社債の購入者は満期前に組み入れられたオプションの価値を獲得することができませんでした。企業ははるかに高いクーポンレートを支払うか、転換社債による資金調達を全く利用できず、株式発行に限定されるかのどちらかでした。

これにより、DAT市場に階層構造が形成されました。StrategyのようなトップクラスのDATは、0%の金利で転換社債を発行し、段階的にATMを通じてプレミアム倍率で株式を発行します。中堅クラスのDATは2%から3%の金利で転換社債を発行し、エクイティファイナンスへの依存度が高くなります。下位クラスのDATは、機関投資家の関心を引くだけの規模がないため、株式発行のみが可能で、多くの場合、倍率は圧縮されています。

フライホイールはべき乗則的な分布を生み出し、上位層は常により有利な条件を受けます。転換社債による低コストの資金調達により、付加価値の高い債券の発行が可能になります。発行数の増加は株価を押し上げます。株価の上昇は取引活動の増加を促し、株式とオプションの流動性を高めます。流動性の向上は、次の転換社債発行ラウンドへの買い手を惹きつけ、メリットを増幅させます。

この規模の優位性は永続的な堀ではありません。別のDATが臨界質量に達し、同じメカニズムを実現する可能性はあります。トム・リーのBitmineはその好例です。しかし、そこに到達するには、時価総額、取引量、オプションの流動性において一定の基準を満たす必要があります。ほとんどのDATはこれらの基準に達することはありません。彼らは、上位層がより安価で柔軟な資本構成を通じて優位性を高めていくのをただ見守りながら、自己資本を増やすことしかできない状況に陥ることになります。

投資家への影響は明らかです。上位層と下位層のDATの格差は拡大し続けるでしょう。高品質な資産は不可欠ですが、それだけでは十分ではありません。あらゆる資本市場チャネルへのアクセスを可能にする規模も必要です。魅力的なレートで転換社債を発行できず、十分な取引量を維持できず、流動性の高いオプション市場を維持できない企業は、これらが可能な企業との競争に苦戦するでしょう。勝利を収めるのは、早期に脱出速度を達成し、その優位性を活かしてリードを広げる企業です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

暗号通貨の価格が下落する一方で ETF が市場に溢れている状況で、ETF の承認は依然として前向きな展開と言えるのでしょうか?

Crypto Fight Nightは12月5日にドバイで開始され、現在は公式BC.GAMEマーケットプレイスで入手可能です。

米議会は議員による株式取引を禁止する法案を進めている。

スポット銀は同日さらに2.00%下落し、現在は1オンスあたり57.28ドルで取引されている。