暗号資産税制公聴会の展望——米国規制の最終決戦は「確実なブルマーケット」をもたらすことができるのか?

米国上院財政委員会は、デジタル資産の税制政策に関する重要な公聴会を開催し、暗号業界の包括的な規制枠組みを構築することを目指して、税務の曖昧さを解消し、世界的な資本の流れに影響を与える予定です。

来週水曜日、10月1日(UTC+8)、ワシントンD.C.のダーク・セネート・オフィスビルが、世界中の暗号資産業界の注目を集める焦点となります。ここで綿密に計画された立法の最終章が幕を開けます——米国上院財政委員会が「デジタル資産の税制政策の審査」と題した重要な公聴会を開催します。

これは単なる空虚な政策討論ではありません。現時点で、これはまさに決定的な戦いに近いものです。下院が歴史的に市場構造法案とステーブルコイン法案を可決したことで、税制政策は2.5兆ドル規模のグローバルデジタル資産業界に対する米国の包括的な規制フレームワークを構築する上で、最後かつ最も重要なピースとなっています。この公聴会の最終的な方向性は、5,000万人の米国暗号投資家に税務の曖昧な領域を明確にするだけでなく、米国がグローバルデジタル経済競争における将来の地位を決定し、世界の資本の流れに新たな航路を示すことになるでしょう。

最後のピース:政治的コンセンサスの形成

今回の上院財政委員会委員長マイク・クラポ(Mike Crapo)による公聴会は、突然現れたものではありません。それは一連の堅実な立法および政治的基盤の上に築かれており、米国議会の暗号資産に対する姿勢が探索的な検討から決定的な立法へと転換したことを示しています。

その直接的な前奏は、2025年7月に下院歳入委員会監督小委員会が開催した「米国を世界の暗号資本にする」という公聴会です。この公聴会は議会に基調を与えました:暗号業界に明確な法的枠組みを提供することが、米国の技術および金融リーダーシップを維持するための喫緊の課題であると。続いて、下院は歴史的に2つの画期的な法案を可決しました。『米国ステーブルコインガイドラインおよび国家イノベーション法案(GENIUS Act)』はステーブルコインに連邦規制フレームワークを設け、『デジタル資産市場明確化法案(CLARITY Act)』は米国証券取引委員会(SEC)と商品先物取引委員会(CFTC)のデジタル資産に対する規制権限を区分することを目的としています。

税制政策こそが、この壮大な規制パズルにおける最後の、そして最も重要なピースです。

クラポ委員長自身がこのテーマに長年注目してきたことが、今回の公聴会により深い意味を与えています。彼は2018年と2020年にも暗号資産に関する公聴会を主催しています。特に重要なのは、2023年に民主党上院議員ロン・ワイデン(Ron Wyden)と連名で公開書簡を発表し、業界に対してデジタル資産税制政策に関する詳細な意見を求めたことです。この書簡で提起された問題は、今回の公聴会で議論されるすべての核心的な技術的課題をほぼ網羅しています。この一連の行動は、クラポ委員長が超党派協力を通じて、この新興業界に持続的かつ安定した法的環境を構築することに尽力していることを示しています。

したがって、215号室でのこの公聴会は、技術的な議論を超えた意味を持っています。それは米国立法者の思考の根本的な転換——「暗号資産を規制すべきか」から「いかに効果的かつ競争力のある規制を行うか」への転換を反映しています。これはむしろ公開された立法起草会議のようなものであり、その最終目標は具体的な立法提案を生み出すことであり、米国の暗号規制の「曖昧な時代」が意識的に終わろうとしていることを示しています。

ワシントンのジレンマ:旧時代の剣で現代の官僚を脅す?

しかし、政治的コンセンサスが形成されたとはいえ、その意図を実現可能な法律に転換するには、立法者は根本的な課題に直面しなければなりません。それは、現実世界のために設計された税法——いわば「旧時代」の法典で、デジタルネイティブの新種をどのように規制するか、という問題です。

これこそが今回の公聴会の核心的なジレンマであり、業界全体が頭を悩ませる2つの「本質的な問い」に集約されています。

一つ目は、「創造時点で課税」か「売却時点で課税」かという根本的な対立です。Staking(ステーキング)を例にとると、IRSの現行の曖昧なガイダンスは、新たに発行されたトークンを「支配権を得た」瞬間に通常所得として課税する傾向があります。業界の不満は非常に分かりやすく、「これはパン職人にパンが焼き上がった瞬間に課税を求めるようなもので、パンが売れた後ではない」と例えられています。

二つ目は、『インフラ投資・雇用法案』に盛り込まれた、あまりにも広範で不安を覚える「ブローカー(Broker)」条項に起因します。理論上、マイナー、ソフトウェア開発者、さらにはDeFiプロトコルの参加者までもが「ブローカー」と見なされ、技術的に不可能なユーザー情報報告義務を負わされる可能性があります。これはもはや規制ではなく、イノベーションへの「料金所」となっています。

四者の駆け引き:誰が公聴会で未来を定義するのか?

Jason Somensatto | 原則派の提唱者

ワシントンの著名な非営利研究・提言機関Coin Centerの政策ディレクターであるJason Somensattoは、原則と権利を中心とした政策視点を代表しています。彼のキャリアは規制当局(CFTC勤務経験あり)と業界分析会社(Chainalysis)をまたぎ、その見解は規制の実現可能性と業界洞察の両方を兼ね備えています。

Coin Centerの主張は、暗号資産に税制上の特権を求めるものではなく、類似の経済活動と同等の税制待遇を求めるものです。彼らは暗号資産が「消費可能なコモディティ資産」として持つ独自の性質——金のように資産であり、ドルのように取引・分割が容易であること——を繰り返し強調しています。これに基づき、特にブロック報酬(マイニングおよびステーキング報酬を含む)の課税時点など、重要な税制問題の明確化を強く主張しています。

SomensattoとCoin Centerは、これらの報酬は新たに創出された財産であり、処分(売却または取引)時に課税されるべきで、取得時に課税されるべきではないと考えています。この見解は下院公聴会で「農家が作物を収穫した時点で課税すべきではなく、売却後に課税すべき」という比喩で生き生きと表現されており、未実現利益を課税所得と見なすことの不合理さを鋭く指摘しています。

Andrea S. Kramer | 法律迷宮の設計者

Andrea S. Kramerはバーチャル通貨法分野の公認思想リーダーであり、デジタル資産が現行の法的カテゴリー(証券、通貨、商品など)にどのように適合するか(あるいは適合しないか)についての深い分析で知られています。彼女の出席は、デジタル資産の法的分類がすべての税務処理の基礎であるという核心的な問題を浮き彫りにしています。

現在、米国国税庁(IRS)は暗号資産を一括して「財産(property)」と分類していますが、この定義はあまりにも大雑把で、業界の多様性や複雑性に対応できていません。Kramerの研究はその微妙な違いに深く踏み込み、伝統的な金融ルール(例えば「ウォッシュセールルール」)がデジタル資産に適用されるべきかどうかを左右しています。現状、暗号資産は「証券」と見なされていないため、ウォッシュセールルールは適用されず、トレーダーに伝統市場にはない税務上のプランニング機会を提供しています。

世界的に見ても、各国はデジタル資産の法的分類方法が異なり、財産属性に重点を置く国もあれば、決済機能に注目する国もあります。これにより、米国が国際慣行に合致し、かつ国内で実現可能な分類フレームワークを策定することは、複雑かつ極めて重要な課題となっています。Kramerの証言は、この定義を巡る議論に重要な法的視点を提供するでしょう。

Lawrence Zlatkin | コンプライアンス最前線の指揮官

米国を代表する上場暗号資産取引所Coinbaseの税務副社長であるLawrence Zlatkinは、極めて重要な業界実務の視点をもたらします。Coinbaseは数百万人のユーザーにこれらの税制ルールを適用する必要があり、その見解は政策の現実的な実現可能性を直接反映しています。Zlatkinはグローバルな税制政策分野でも重要な役割を果たしており、経済協力開発機構(OECD)の『暗号資産報告フレームワーク(CARF)』にも協力しており、グローバルなコンプライアンス動向に深い理解を持っています。Coinbaseの立場は、提案されている規制が運用面で直面する大きな課題を端的に示しています。Zlatkinは『インフラ投資・雇用法案』における過度に広範な「ブローカー(broker)」の定義や新しい1099-DAフォームの報告要件に一貫して批判的です。彼は公開書簡で、これらのルールが米国人の日常生活に「前例のない、制約のない、無制限の追跡」を課し、膨大な細かい取引の報告によってIRSが「無用なデータに埋もれる」ことになると厳しく指摘しています。彼は、策定されるルールは運用上実現可能で、ユーザープライバシーを保護し、暗号業界が伝統的金融との競争で不公平な立場に置かれないようにすべきだと主張しています。

Annette Nellen | 実務派の代弁者

Annette Nellenは米国公認会計士協会(AICPA)デジタル資産税務ワーキンググループの議長であり、著名な学者かつ税制政策の専門家でもあります。彼女は、これらの複雑なルールを実務で適用しなければならない何千人もの公認会計士(CPA)を代表しています。AICPAが過去数年にわたりIRSや議会に提出した多数のコメントレターは、暗号税制の課題解決に向けた詳細な技術的ロードマップを提供しています。彼らの提案は常に実務性と運用可能性を中心に据えており、主な要求は「デジタル資産」「ブローカー」などの重要用語の明確な定義、小規模個人取引に対する少額免除ルールの設定、NFTの分類(特に「コレクティブル」に該当するかどうか)の明確なガイダンス、ステーキングおよびマイニング収入の認識時点の明確化などです。AICPAの最終目標は、納税者、会計専門家、さらには政府自身にとっても管理しやすい税制システムを構築することです。

この4人の証人の選定は、委員会の戦略的意図を明確に示しています。委員会は極端な立場や純粋にイデオロギー的な代表者を選ばず、エコシステムの中核機能——政策、法律、運用、会計——を代表するトップクラスの技術専門家4名を選びました。この公聴会は本質的に協調的な問題解決のシミュレーションです。委員会が求めているのは争いではなく、時の試練に耐え、多方面から支持される持続的な解決策です。

グローバル競争:米国が議論している間に、世界は行動している

ワシントンが定義やルールを巡って何度も引き合っている間に、世界の資本と人材の流動はすでに始まっています。他の主要経済圏は、より魅力的な政策でデジタル経済時代の「新しい石油」——イノベーション企業と高所得投資家——を奪い合っています。

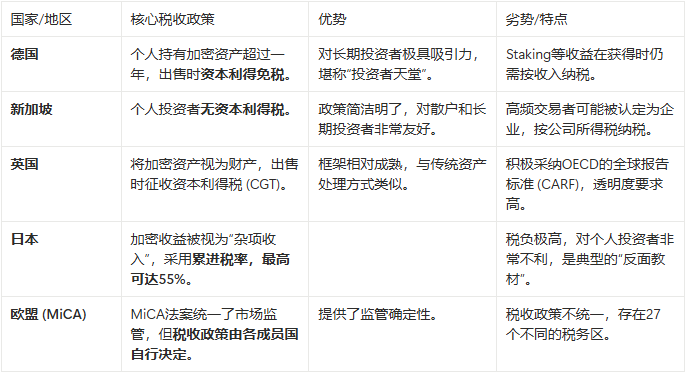

この表は、米国が直面している厳しい課題を明確に示しています。米国の長期Bitcoin投資家が1年以上保有した資産を売却した場合、最大20%のキャピタルゲイン税を支払う必要がありますが、ドイツにいればこの税金はゼロです。この違いは、多くの資本が「足で投票」し、ニューヨークではなくフランクフルトに流れるのに十分です。

日本のケースは深刻な警告となっています。厳しい税制政策が国内の暗号イノベーションエコシステムの深刻な遅れを招いています。米国の立法者は、米国を次のドイツにしたいのか、それとも次の日本にしたいのかという問いに答えなければなりません。

結論:岐路での選択

10月1日(UTC+8)の公聴会で、一夜にして完璧な法案が生まれる可能性は低いでしょう。しかし、これは間違いなく米国の暗号規制が混乱から明確化へと向かう「号砲」となります。公聴会で形成されたコンセンサスは、上院版の市場構造法案に統合されるか、あるいは米国国税庁が長らく遅れていた包括的なガイドラインを発表する直接のきっかけになる可能性が高いです。

暗号業界にとって最悪の結果は、厳しい規制ではなく、継続的な不確実性です。この観点からすれば、どんな明確な行動も終わりなき待機よりはましです。しかし、明確性の細部がすべてを決定します。

米国は今、歴史的な岐路に立っています。明確で公正かつグローバルに競争力のある税制フレームワークを策定し、デジタル資産を強力な資本市場にシームレスに統合し、今後数十年のトップイノベーションを引き付け、維持することもできますし、官僚主義と時代遅れの観念に基づく複雑で懲罰的なルールによって、この活気ある業界をより柔軟で先見性のある競争相手に譲り渡す道を選ぶこともできます。

全世界がワシントンの答えを待っています。そしてその答えは、21世紀の世界的な資本の流れとテクノロジーの構図を大きく左右することになるでしょう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Cobie:長期取引

暗号資産界隈のX(旧Twitter)では「10年で富を築く話」など誰も聞きたがらない。しかし、それが唯一本当に現実的な方法なのかもしれない。

中央銀行が初めてステーブルコインに対して重要な方針を示したが、市場は今後どの方向に進むのか?

この発言は香港のステーブルコイン市場に直接的な影響を与えることはありませんが、間接的な影響はもたらします。中国本土の機関は、香港のステーブルコイン市場への参入において、より慎重かつ控えめな姿勢を取るようになるでしょう。

チャーリー・マンガーの最後の年月:99歳でも大胆に投資し、若い隣人を支援して不動産帝国を築く

亡くなる数日前、マンガーは家族に病室を出てもらい、最後にバフェットに電話をかけて二人の伝説的なパートナーが最後の別れを告げました。

Stacksのサトシアップグレード

STXはこれまで常に市場のBTCエコシステムに関する投機の中心にありましたが、これまでの投機は「空中楼閣」のようなもので、基盤がありませんでした。中本聪アップグレード後、Stacksはより高いパフォーマンスとsBTCによって市場に対してより高い期待を提供することになります。