百億規模の売り圧力と45%のバーン提案がぶつかり合い、Hyperliquidのバリュエーション戦争が激化

本記事では、投資マネージャーのJon Charbonneau氏と独立研究者のHasu氏によって提案された、分散型取引所Hyperliquidのトークン$HYPEに関する積極的な非公式提案について考察しています。本提案の核心は、総供給量の約45%にあたる$HYPEトークンをバーン(焼却)することで、現在のFDV(完全希薄化後時価総額)が過剰であるという問題を解決し、実際の流通価値をより反映させることで、より多くの機関投資家を惹きつけることを目的としています。

原文著者:David,深潮 TechFlow

最近、Perp DEX のブームの中で、さまざまな新プロジェクトが雨後の筍のように現れ、Hyperliquid のリーダー的地位に挑戦し続けています。

みんなの注目は新規参入者のイノベーションに集まっていますが、$HYPE というリーダートークンの価格がどう変動するかはあまり注目されていないようです。そしてトークン価格の変動に最も直接的に関係するのは、$HYPE の供給量です。

供給量に影響を与える要素は二つあります。一つは継続的な買い戻しで、これは既存市場で絶えず買い集めて流通量を減らし、プールの水を減らすことに等しいです。もう一つは全体の供給メカニズムの調整、つまり蛇口を閉めることです。

$HYPE の現在の供給量設計をよく見ると、実は問題があります:

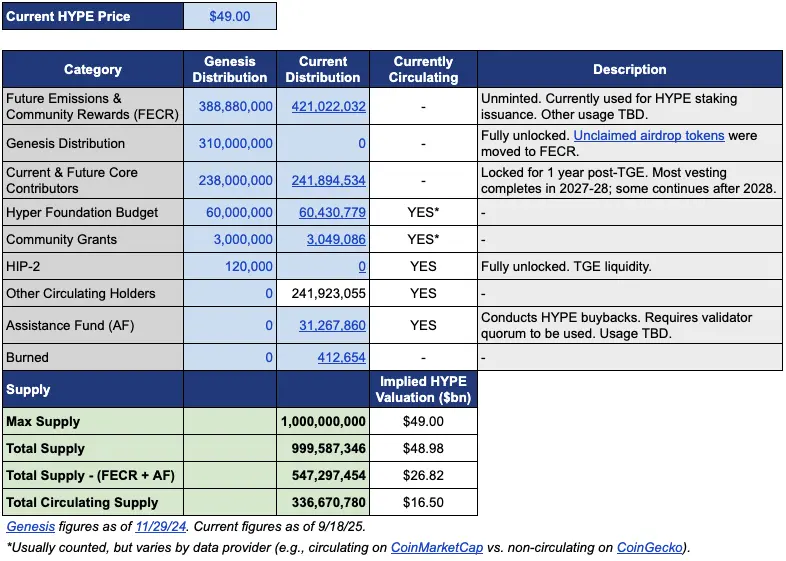

流通供給量は約3.39億枚、市場価値は約154億ドルです。しかし総供給量はほぼ10億枚、FDVは460億ドルにもなります。

MCとFDVのこの約3倍の差は主に二つの部分から来ています。一つは4.21億枚が「将来排出とコミュニティ報酬」(FECR)に割り当てられており、もう一つは3126万枚が援助基金(AF)の手にあります。

援助基金はHyperliquidがプロトコル収益でHYPEを買い戻すためのアカウントで、毎日買い入れますがバーンせず、保有しています。問題は、投資家は460億ドルのFDVを見ると、実際の流通が3分の1しかなくても評価が高すぎると感じることが多いという点です。

このような背景の中、投資マネージャーのJon Charbonneau(DBA Asset Management、大量のHYPEポジションを保有)と独立研究者のHasuが9月22日に$HYPEに関する非公式提案を発表しました。その内容は非常に過激で、要約すると:

現在の$HYPE総供給量の45%をバーンし、FDVを実際の流通価値に近づける。

この提案は発表後すぐにコミュニティで大きな議論を巻き起こし、執筆時点でこの投稿は41万回閲覧されています。

なぜこれほど大きな反響があったのでしょうか?もし提案が本当に採用され、45%のHYPE供給量がバーンされれば、HYPE1枚あたりの価値はほぼ倍増します。より低いFDVは、これまで様子を見ていた投資家を呼び込む可能性もあります。

私たちもこの提案の元投稿内容を簡単にまとめ、以下のように整理しました。

FDVを減らし、HYPEを割高に見せないようにする

JonとHasuの提案は一見シンプルで、供給量の45%をバーンするというものですが、実際の運用はかなり複雑です。

この提案を理解するには、まずHYPEの現在の供給構造を把握する必要があります。Jonが提供したデータ表によると、49ドル(彼らが提案した時点のHYPE価格)で、HYPEは合計10億枚のうち、実際に流通しているのは3.37億枚、これが165億ドルの時価総額に相当します。

では残りの6.6億枚はどこにあるのでしょうか?

最大の二つは、4.21億枚が「将来排出とコミュニティ報酬」(FECR)に割り当てられており、これは巨大なリザーブプールですが、いつ、どのように使うかは誰も知りません。もう一つは3126万枚が援助基金(AF)の手にあり、この基金は毎日HYPEを買い入れますが売却せず、ただ保有しています。

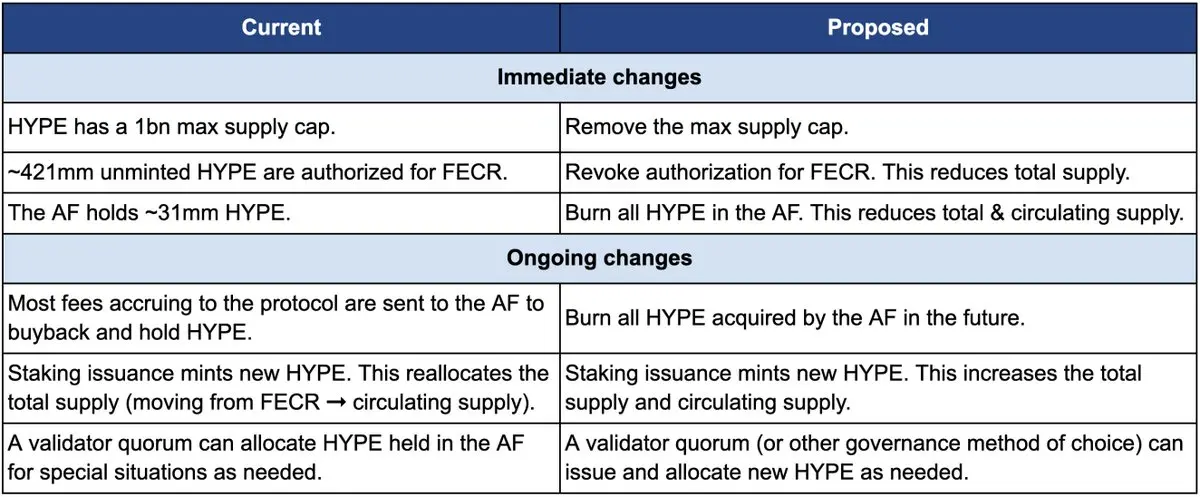

まずバーンの方法について。提案には三つのコアアクションが含まれています:

第一に、FECR(将来排出とコミュニティ報酬)の4.21億枚の権限を取り消す。これらのトークンは元々、将来のステーキング報酬やコミュニティインセンティブに使う予定でしたが、明確な発行スケジュールはありません。Jonは、これらのトークンがダモクレスの剣のように市場にぶら下がっているよりも、直接権限を取り消した方が良いと考えています。必要な時は、ガバナンス投票で再度発行を承認できます。

第二に、援助基金(AF)が保有する3126万枚のHYPEをバーンし、今後AFが買い入れる全てのHYPEも即座にバーンする。現在AFはプロトコル収益(主に取引手数料の99%)で毎日HYPEを買い戻しており、日平均買い入れ量は約100万ドルです。Jonの案では、これらの買い入れたトークンは保有せず、即座にバーンします。

第三に、10億枚の供給上限を撤廃する。これは直感に反するように聞こえますが、供給を減らすのに上限を撤廃するのはなぜでしょうか?

Jonは、固定上限はbitcoinの2100万枚モデルの名残であり、ほとんどのプロジェクトには実質的な意味がないと説明しています。上限を撤廃した後、将来新しいトークンを発行する必要がある場合(例えばステーキング報酬)、ガバナンスで具体的な数量を決定し、リザーブプールから割り当てるのではなく発行できます。

以下の比較表は、提案前後の変化を明確に示しています。左が現状、右が提案後の状況です。

なぜここまで過激なのか?JonとHasuが挙げる核心理由は、HYPEのトークン供給設計は会計上の問題であり、経済的な問題ではないということです。

問題はCoinmarketCapなどの主要データプラットフォームの計算方法にあります。

バーン済みトークン、FECRリザーブ、AF保有量は、FDV、総供給、流通供給の計算時に各プラットフォームで処理が全く異なります。例えばCoinMarketCapは常に10億枚の最大供給量でFDVを計算し、トークンがバーンされても調整しません。

その結果、HYPEがどれだけ買い戻しやバーンをしても、表示されるFDVは下がりません。

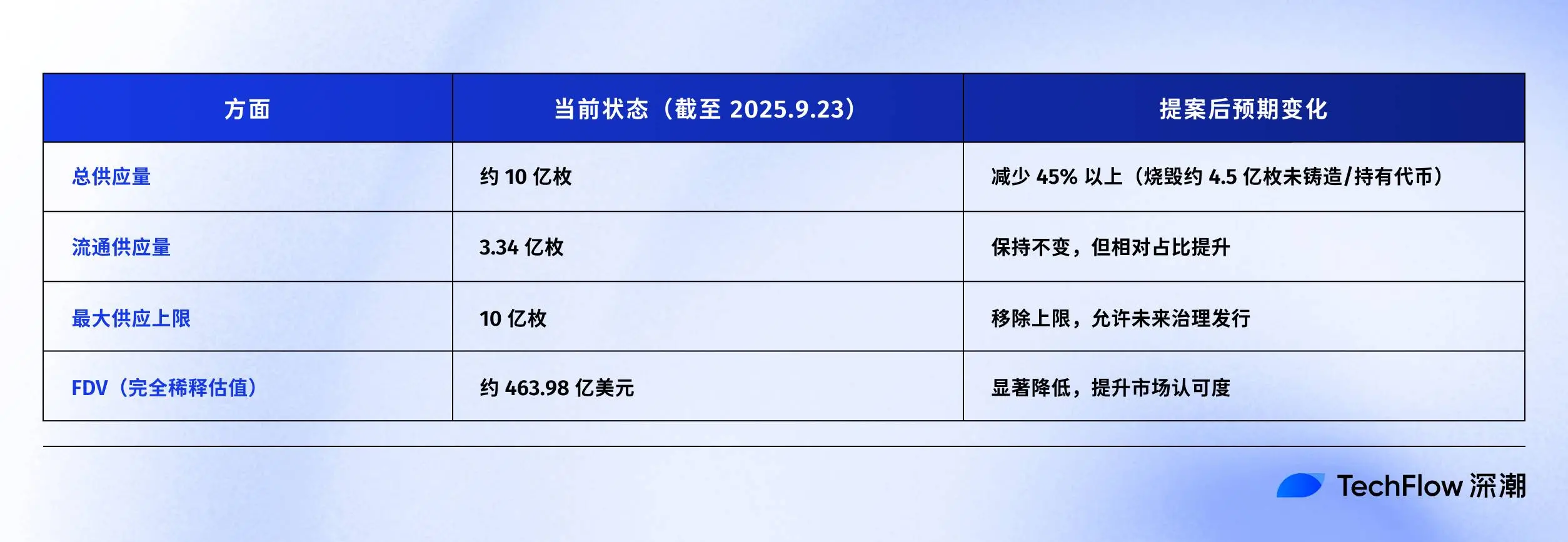

ご覧の通り、提案の最大の変化はFECRの4.21億枚とAFの3100万枚が消え、10億枚のハードキャップも撤廃され、必要に応じてガバナンスで発行されるようになります。

Jonは提案の中で「多くの投資家、最大かつ最も成熟したファンドでさえ、表面的なFDV数字しか見ていない」と書いています。460億ドルのFDVでは、HYPEはEthereumよりも高く見え、誰も買う勇気がありません。

ただし、ほとんどの提案には利害関係が絡んでいます。Jonは明確に、彼が管理するDBAファンドは「material position」(重大なポジション)のHYPEを保有しており、彼自身も保有していると述べており、投票があれば賛成票を投じるとしています。

提案の最後では、これらの変更は既存保有者の相対的なシェアに影響せず、Hyperliquidがプロジェクトを支援する能力にも影響せず、意思決定メカニズムも変わらないと強調しています。Jonの言葉を借りれば、

「これは単に帳簿をより正直にするだけだ。」

「コミュニティへの配分」が暗黙のルールになるとき

しかし、この提案をコミュニティは受け入れるのでしょうか?元投稿のコメント欄はすでに大炎上しています。

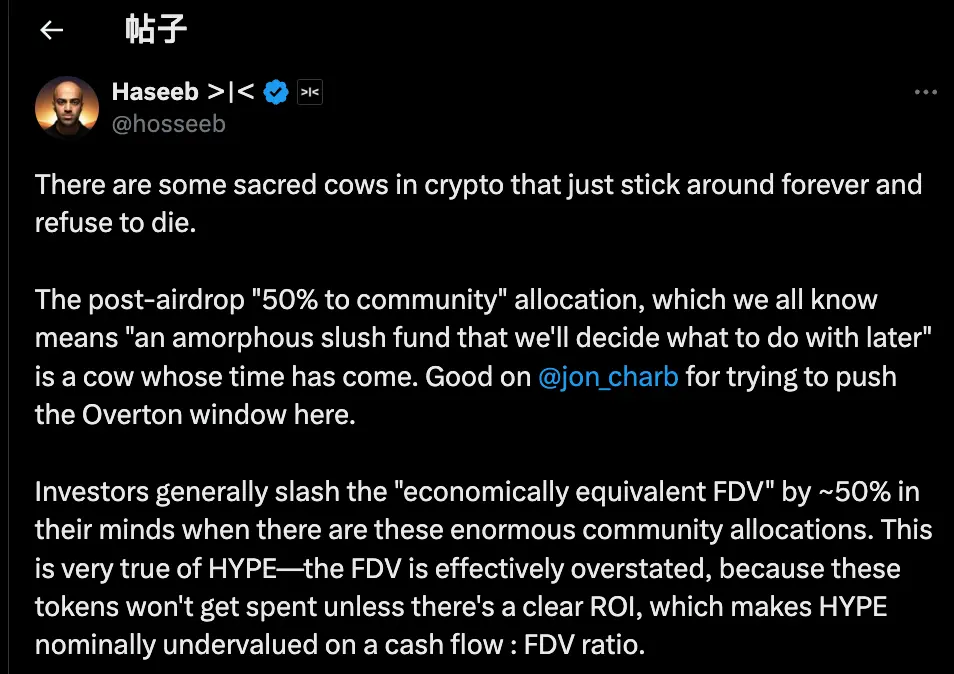

その中で、Dragonfly CapitalのパートナーであるHaseeb Qureshiのコメントは、この提案をより大きな業界の一般的な現象に位置付けています:

「暗号業界にはいくつかの『神聖な牛』(sacred cows)があり、絶対に死なない。そろそろ屠殺する時だ。」

彼が指摘しているのは、暗号業界全体の暗黙のルールです:プロジェクトはトークン生成後、必ず40-50%のトークンを「コミュニティ」に割り当てます。これは一見分散化されていてWeb3的ですが、実際にはパフォーマンスアートです。

2021年は強気相場の絶頂期で、各プロジェクトは誰がより「分散化」しているかを競い合っていました。そのため、トークノミクスにはコミュニティ配分50%、60%、さらには70%と書かれ、数字が大きいほどポリティカルコレクトとされていました。

しかし、これらのトークンが実際にどう使われるのか?誰も明確に説明できません。

より悪意を持って見ると、あるプロジェクトチームはコミュニティに割り当てられたトークンを、実際には好きな時に好きなように使い、「コミュニティのため」と称しています。

問題は、市場は馬鹿ではないということです。

Haseebも公然の秘密を明かしています。プロの投資家はプロジェクトを評価する際、これらの「コミュニティリザーブ」を自動的に半分に割り引いて見ています。

FDVが500億で50%が「コミュニティ配分」のプロジェクトは、彼らの目には実際の評価は250億しかありません。明確なROIがない限り、これらのトークンは絵に描いた餅です。

これこそがHYPEが直面している問題です。HYPEの490億FDVのうち、40%以上が「将来排出とコミュニティ報酬」のリザーブです。投資家はこの数字を見ると尻込みします。

HYPEが悪いわけではなく、帳簿上の数字が虚構すぎるのです。Haseebは、Jonの提案は推進力があると考えており、元々公に議論できなかった過激なアイデアを徐々に受け入れられる主流の見解に変えていくものだとしています。私たちは「コミュニティリザーブ」にトークンを配分するという暗号業界の慣習に疑問を持つ必要があります。

まとめると、支持者の意見は非常にシンプルです:

トークンを使うならガバナンスで決め、なぜ発行するのか、いくら発行するのか、期待されるリターンは何かを明確にする。透明性と説明責任があり、ブラックボックスではありません。

同時に、この投稿が過激すぎるため、コメント欄には反対意見もあります。まとめると大きく三つに分けられます:

第一に、一部のHYPEはリスクリザーブとして必要。

リスク管理の観点から、一部の人は援助基金AFの3100万HYPEは単なる在庫ではなく、緊急時の資金だと考えています。規制罰金やハッキング被害で補償が必要になった場合はどうするのか?全てのリザーブをバーンすれば、危機時のバッファーを失います。

第二に、HYPEには技術的に既に完備されたバーンメカニズムがある。

Hyperliquidには既に三つの自然なバーンメカニズムがあります:現物取引手数料バーン、HyperEVMガス手数料バーン、トークンオークション手数料バーン。

これらのメカニズムはプラットフォームの利用状況に応じて自動的に供給を調整します。なぜ人為的に介入する必要があるのでしょうか?利用に基づくバーンの方が一度きりのバーンより健全です。

第三に、大規模なバーンはインセンティブに不利。

将来排出はHyperliquidの最も重要な成長ツールであり、ユーザーをインセンティブし、貢献者に報酬を与えるために使われます。バーンすれば自ら手足を切ることになります。また、大口ステーカーはロックされます。新しいトークン報酬がなければ、誰がステーキングを続けるでしょうか?

トークンは誰のために存在するのか?

表面的には、これはバーンするかどうかの技術的な議論に見えます。しかし各立場をよく分析すると、実は利害の問題であることが分かります。

JonとHaseebが代表する意見は明確です:機関投資家が増加資金の主な供給源です。

これらのファンドは数十億ドルを運用しており、彼らの買いが価格を本当に押し上げることができます。しかし、490億のFDVを見ると入場をためらいます。だからこの数字を修正し、HYPEを機関にとってより魅力的にする必要があります。

コミュニティの見方は全く異なります。彼らの目には、毎日プラットフォームで取引する個人トレーダーこそが基盤です。Hyperliquidが今日あるのはVCの資金ではなく、9.4万人のエアドロップユーザーの支持によるものです。機関に合わせて経済モデルを変えるのは本末転倒です。

この対立は初めてではありません。

DeFiの歴史を振り返ると、ほぼ全ての成功プロジェクトが同様の岐路を経験しています。Uniswapがトークンを発行した時、コミュニティと投資家はトレジャリーのコントロールを巡って激しく争いました。

毎回の核心は実は同じです:オンチェーンプロジェクトは大口資金のために存在するのか、それとも草の根の暗号ネイティブのために存在するのか?

この提案は前者に奉仕しているように見えます。「多くの最大かつ最も成熟したファンドはFDVしか見ていない。」という言外の意味は明らかで、これらの大口資金を呼び込むには、彼らのルールに従う必要があります。

提案者のJon自身が機関投資家であり、彼のDBAファンドは大量のHYPEを保有しています。もし提案が通れば、最も恩恵を受けるのは彼のような大口投資家です。供給量が減ればトークン価格が上昇し、保有価値も上がります。

数日前にArthur Hayesが80万ドル分のHYPEを売却してフェラーリを買うと冗談を言っていたことを考えると、タイミングの微妙さを感じます。最初の支持者はすでに利確しており、今また誰かがバーン提案で価格を押し上げようとしていますが、これは誰のためなのでしょうか?

執筆時点で、Hyperliquid公式はまだ声明を出していません。しかし最終決定がどうであれ、この議論は皆が直視したくない真実を暴きました:

利益が最優先で、私たちは分散化をそれほど気にしていなかったのかもしれません。ただ装っていただけなのです。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Dragonfly パートナーによる心からの長文:シニシズムを拒否し、インデックス思考を受け入れる

業界の重心がシリコンバレーからウォール街へと移行しているが、これは愚かな罠だ。

Vitalikの256 ETHの大胆な宣言:プライバシー通信にはより積極的なソリューションが必要

彼は明確に指摘しました:この二つのアプリはいずれも完璧ではなく、真のユーザー体験とセキュリティを実現するには、まだ長い道のりがあると。

いつが底値買いのチャンス?VanEckマネージャーがbitcoinの最適なエントリータイミングを明かす

Polymarket:暗号資産予測市場の台頭