誰がすぐにAIに電力を供給できるのか?ビットコインマイニング企業の過小評価された「価値」

モルガン・スタンレーは、bitcoinマイニング企業が約6.3ギガワットの稼働中の大規模サイトと、さらに2.5ギガワットの建設中容量を保有しており、AI企業にとって「最も迅速に電力を確保でき、実行リスクが最も低い」選択肢であると考えています。

モルガン・スタンレーは、ビットコインマイニング企業が約6.3ギガワットの稼働中の大規模サイトと、さらに2.5ギガワットの建設中のキャパシティを保有しており、AI企業にとって「最速で電力を獲得でき、実行リスクが最も低い」選択肢であると考えています。

執筆:Zhang Yaqi

出典:Wallstreetcn

人工知能の爆発的な成長は、電力への前例のない需要を引き起こしていますが、この需要を即座に満たす供給は非常に限られています。

Chasing Wind Trading Deskによると、モルガン・スタンレーが21日に発表したリサーチレポートによれば、2025年から2028年の間、米国だけで最大45ギガワット(GW)のデータセンター電力不足に直面しています。天然ガスや原子力など他の革新的なソリューションを考慮しても、ギャップは依然として存在します。

新規プロジェクトが送電網に接続するまで数年かかるのとは異なり、ビットコインマイニング企業は既存の、すでに電力網に接続された大規模な敷地と電力容量を持っています。レポートは、米国のビットコインマイニング企業が約6.3ギガワットの稼働中の大規模サイト、さらに2.5ギガワットの建設中キャパシティを保有しており、AI企業にとって「最速で電力を獲得でき、実行リスクが最も低い」選択肢であると指摘しています。

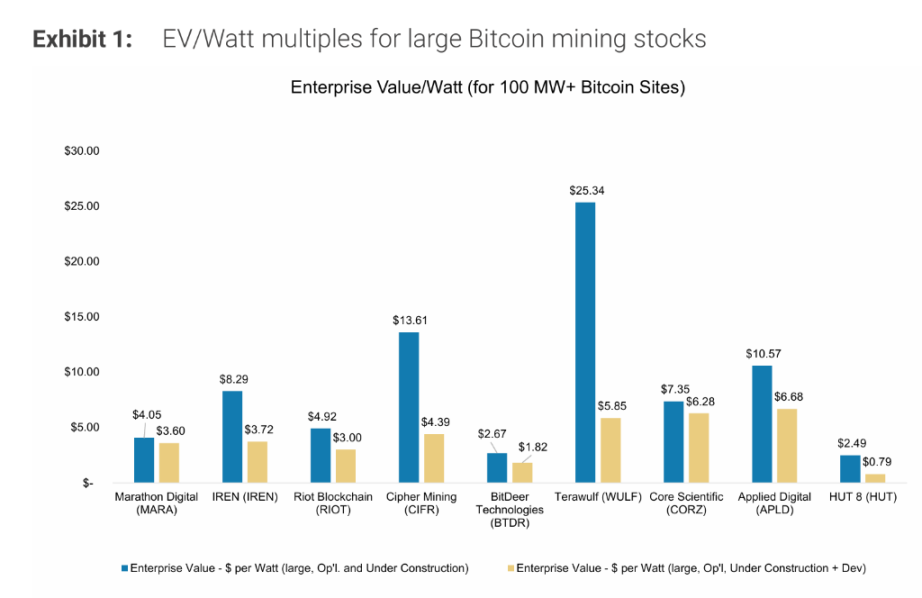

現在、多くのビットコインマイニング企業の株式評価は依然としてマイニングロジックに基づいており、その「企業価値/ワット(EV/Watt)」指標は非常に低いです。レポートによると、マイニング施設をデータセンターに転換することで創出される株式価値は1ワットあたり5~8ドルに達し、これらの企業の現在の取引水準を大きく上回ります。投資家にとって、これは顕著な価値のミスマッチと潜在的なアルファチャンスを意味するかもしれません。

差し迫る電力ボトルネック

AIの計算能力への需要は指数関数的に増加していますが、その背後には電力という厳しい制約があります。モルガン・スタンレーのモデルによると、2025年から2028年の間、米国のデータセンターの電力需要は65ギガワットに達すると予測されています。しかし、現時点で電力網が提供できる直近の接続容量はわずか15ギガワットで、建設中の約6ギガワットのデータセンターを加えても、約45ギガワットという巨大な電力不足が残ります。

レポートの分析によれば、天然ガスタービン取引(約15~20ギガワット)、Bloom Energyの燃料電池(約5~8ギガワット)、既存の原子力発電所の利用(約5~15ギガワット)など、すべての革新的な対策を考慮し、それらが順調に実行されたとしても、2028年までに米国のデータセンター開発者は約5~15ギガワットの電力不足に直面することになります。Schneider Electricの最近の調査レポートもこの課題を裏付けており、「電力の確保」がデータセンタープロジェクトの遅延の主な原因となっていると指摘しています。

市場で過小評価されている「電力現物」:ビットコインマイニング施設の独自価値

電力ボトルネックの中で、ビットコインマイニング施設は一見意外ながらも論理的な解決策を提供しています。モルガン・スタンレーは、これらのマイニング施設がAIプレイヤーにとって最も重要なコア資産、すなわち認可済みの電力網接続と大規模な電力供給能力を持っていると指摘しています。これにより、通常数年を要する新設データセンターの「大規模負荷接続」承認プロセスを回避できます。

データによれば、米国のビットコインマイニング企業は約6.3ギガワットの稼働中の大規模(100メガワット以上)サイト、さらに2.5ギガワットの建設中、そして8.6ギガワットの電力網接続許可を得た開発中プロジェクトを保有しています。レポートは、これらの既存の電力リソースがAI企業にとって非常に高い価値を持ち、これらのサイトをAIデータセンターに転換する場合、その建設期間(約18~24ヶ月)はビットコインサイトの開発から電力インフラの整備までのタイムラインと完全に一致すると考えています。

モルガン・スタンレーは、「企業価値/ワット(EV/Watt)」がこの種の企業価値を評価する上で市場で見落とされている重要な指標であると強調しています。多くのビットコインマイニング企業の評価は依然として著しく低いです。

ビットコインマイニング施設をHPCデータセンターに転換することで創出される経済価値は驚異的です。モルガン・スタンレーは価値創出分析モデルを用いて試算を行いました。仮にビットコインマイニング企業が100メガワットのサイトを「電力付きシェル」データセンター(チップやサーバーを含まない)に転換し、長期的に顧客にリースした場合です。

分析によれば、テナントが大手クラウドサービスプロバイダー(Hyperscaler)の場合、このプロジェクトは約5.19億ドルの株式価値、すなわち1ワットあたり5.19ドルを創出できます。テナントが新興クラウドサービスプロバイダー(Neocloud)の場合、創出される株式価値はさらに高く、約7.81億ドル、すなわち1ワットあたり7.81ドルに達します。レポートは、この約5~8ドル/ワットの価値創出ポテンシャルは、現在多くのビットコインマイニング株の取引水準を大きく上回ると指摘しています。この取引構造は通常プロジェクトファイナンスを採用し、レバレッジが高く、チップ自体を保有することによるビジネスリスクを回避できるため、関係者全員にとって魅力的です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Cobie:長期取引

暗号資産界隈のX(旧Twitter)では「10年で富を築く話」など誰も聞きたがらない。しかし、それが唯一本当に現実的な方法なのかもしれない。

中央銀行が初めてステーブルコインに対して重要な方針を示したが、市場は今後どの方向に進むのか?

この発言は香港のステーブルコイン市場に直接的な影響を与えることはありませんが、間接的な影響はもたらします。中国本土の機関は、香港のステーブルコイン市場への参入において、より慎重かつ控えめな姿勢を取るようになるでしょう。

チャーリー・マンガーの最後の年月:99歳でも大胆に投資し、若い隣人を支援して不動産帝国を築く

亡くなる数日前、マンガーは家族に病室を出てもらい、最後にバフェットに電話をかけて二人の伝説的なパートナーが最後の別れを告げました。

Stacksのサトシアップグレード

STXはこれまで常に市場のBTCエコシステムに関する投機の中心にありましたが、これまでの投機は「空中楼閣」のようなもので、基盤がありませんでした。中本聪アップグレード後、Stacksはより高いパフォーマンスとsBTCによって市場に対してより高い期待を提供することになります。