著者: Ethan Chan & Hannah Zhang

翻訳:深潮TechFlow

今週、FRBは利下げを実施し、今後さらなる金融緩和を示唆しました。ほぼすべての主要な暗号資産ニュースの見出しは、同じメッセージを伝えています:

資本コストの低下 → 流動性の増加 → 暗号資産は強気。

しかし、現実はもっと複雑です。市場はすでに利下げの期待を織り込んでおり、BTCやETHへの資金流入規模も即座に急増したわけではありません。

したがって、表面的な理解にとどまらず、利下げがDeFiの一部——レンディング——にどのような影響を与えるのかを考察してみましょう。

AaveやMorphoのようなオンチェーンレンディング市場は、規制当局の指示に頼るのではなく、リスクを動的に価格設定します。しかし、FRBの政策はこの背景に重要な参考を与えています。

FRBが利下げを行うとき、2つの相反する力が働きます:

1)逆効果:FRBの金利低下→オンチェーン利回り上昇、なぜなら人々は非相関資産を求めるから

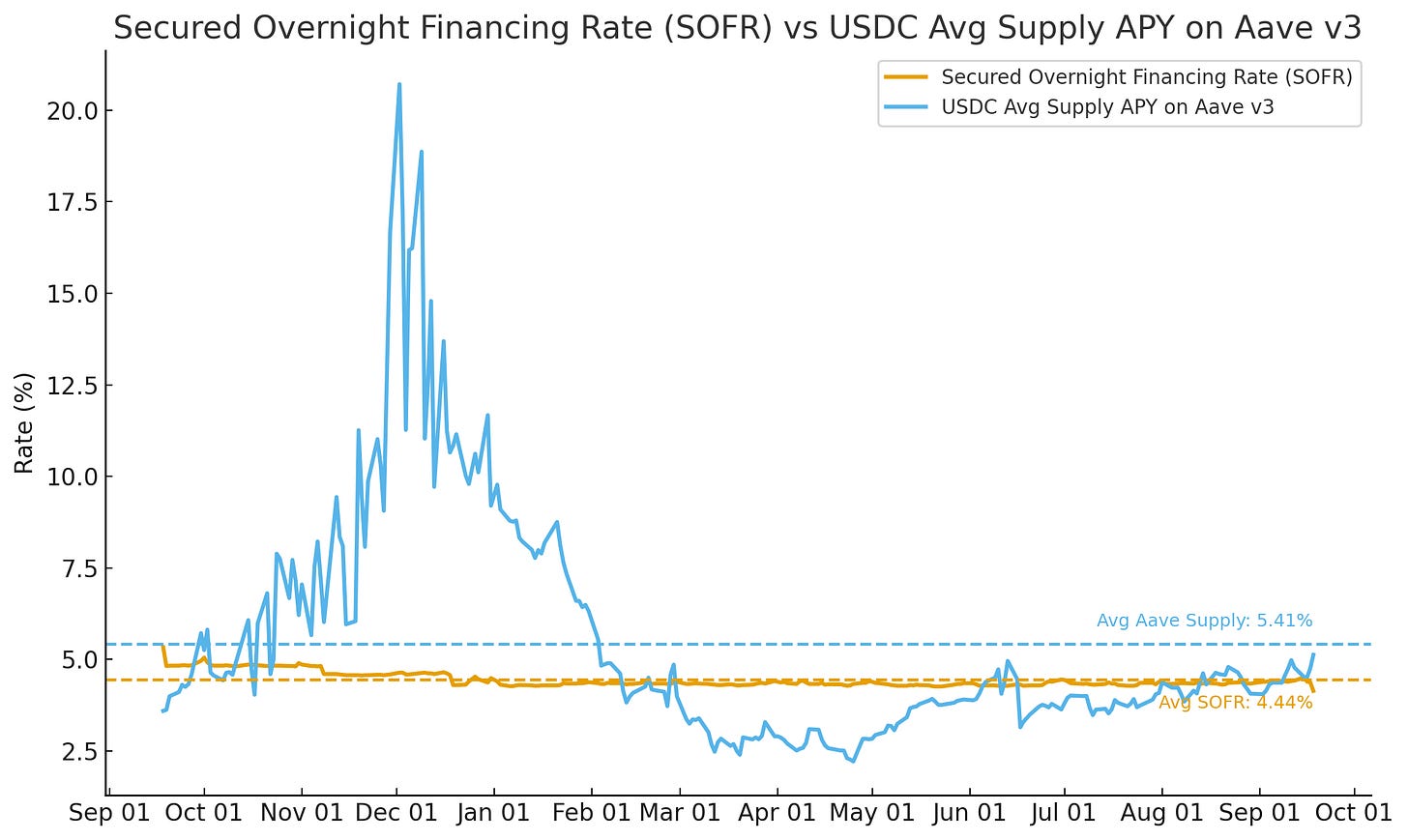

資本が伝統的な国債やマネーマーケットファンド以外の利回りを求める際、DeFiに流入し、利用率が上昇し、オンチェーン金利が上昇する可能性があります。Aave上のUSDC供給年利(Supply APY)とSOFR(担保付翌日物調達金利)を比較すると、この傾向がFRBの9月利下げ前に徐々に現れていることが分かります。

出典: Allium

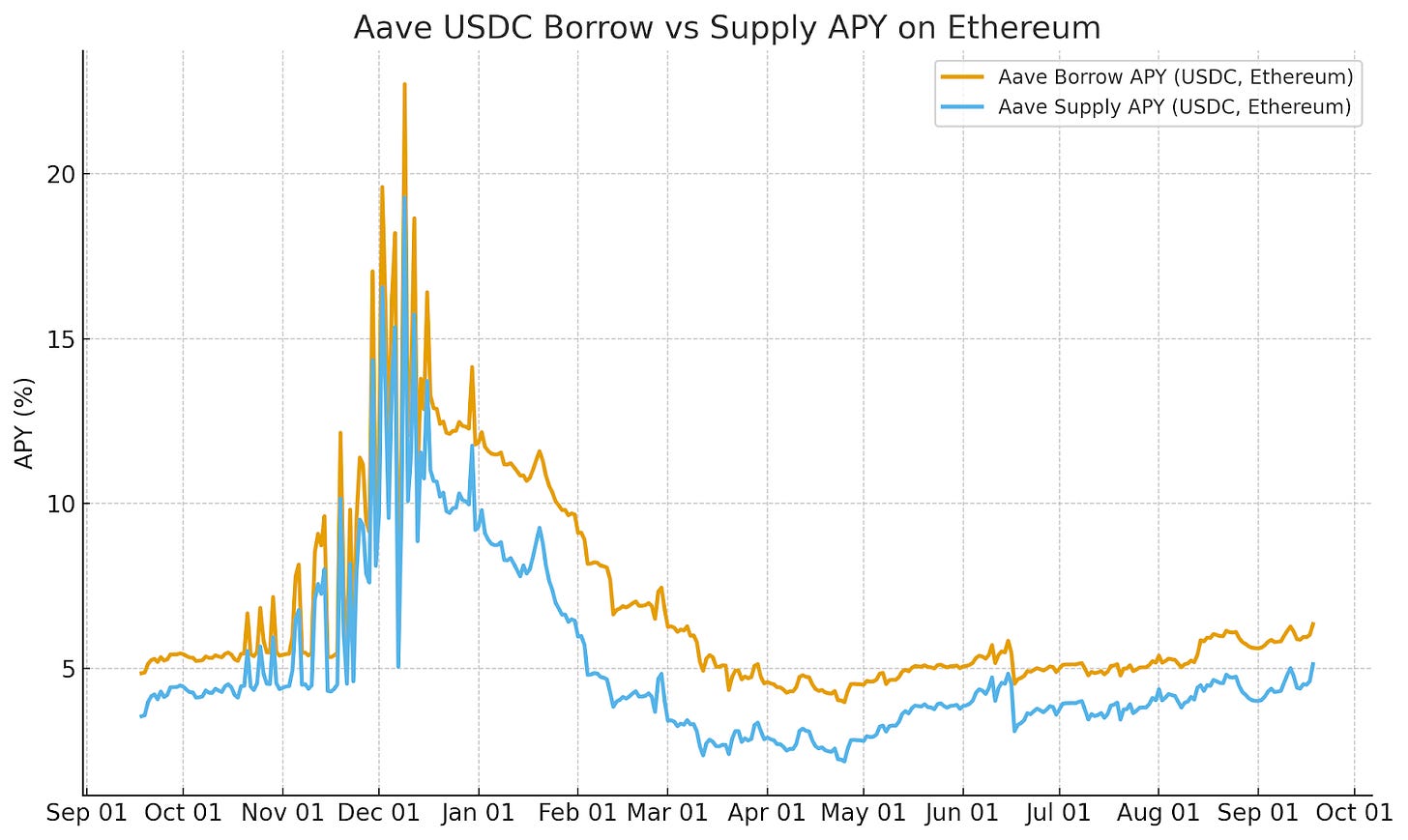

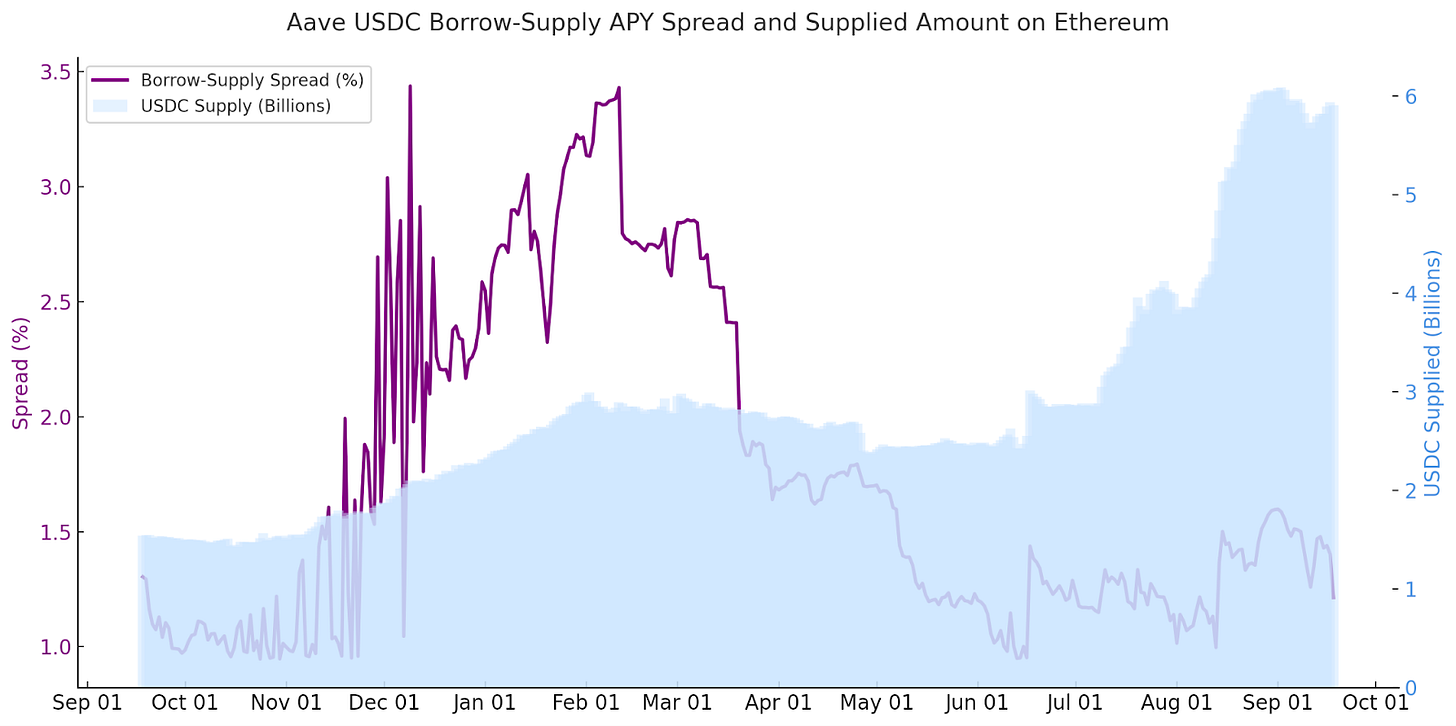

この現象は、DeFiレンディング-供給利回りスプレッドの縮小とともに発生していることも確認できます。

イーサリアム上のAaveにおけるUSDCレンディングの例では、FRBの利下げ発表の数日前から、レンディング-供給利回りスプレッドが徐々に縮小しています。これは、より多くの資金が利回りを追い求め、短期的な逆効果を支えていることが主な要因です。

出典: Allium

2)直接的な関連:FRBの金利低下 → オンチェーン利回りも低下、なぜなら代替流動性源のコストが安くなるから

無リスク金利が下がると、暗号資産などの代替流動性源のコストも低下します。借り手はリファイナンスやより低コストでレバレッジをかけることができ、オンチェーン・オフチェーンのレンディング金利が低下します。このダイナミクスは通常、中長期的に続きます。

これは将来の利回り市場データにその兆候が現れます。

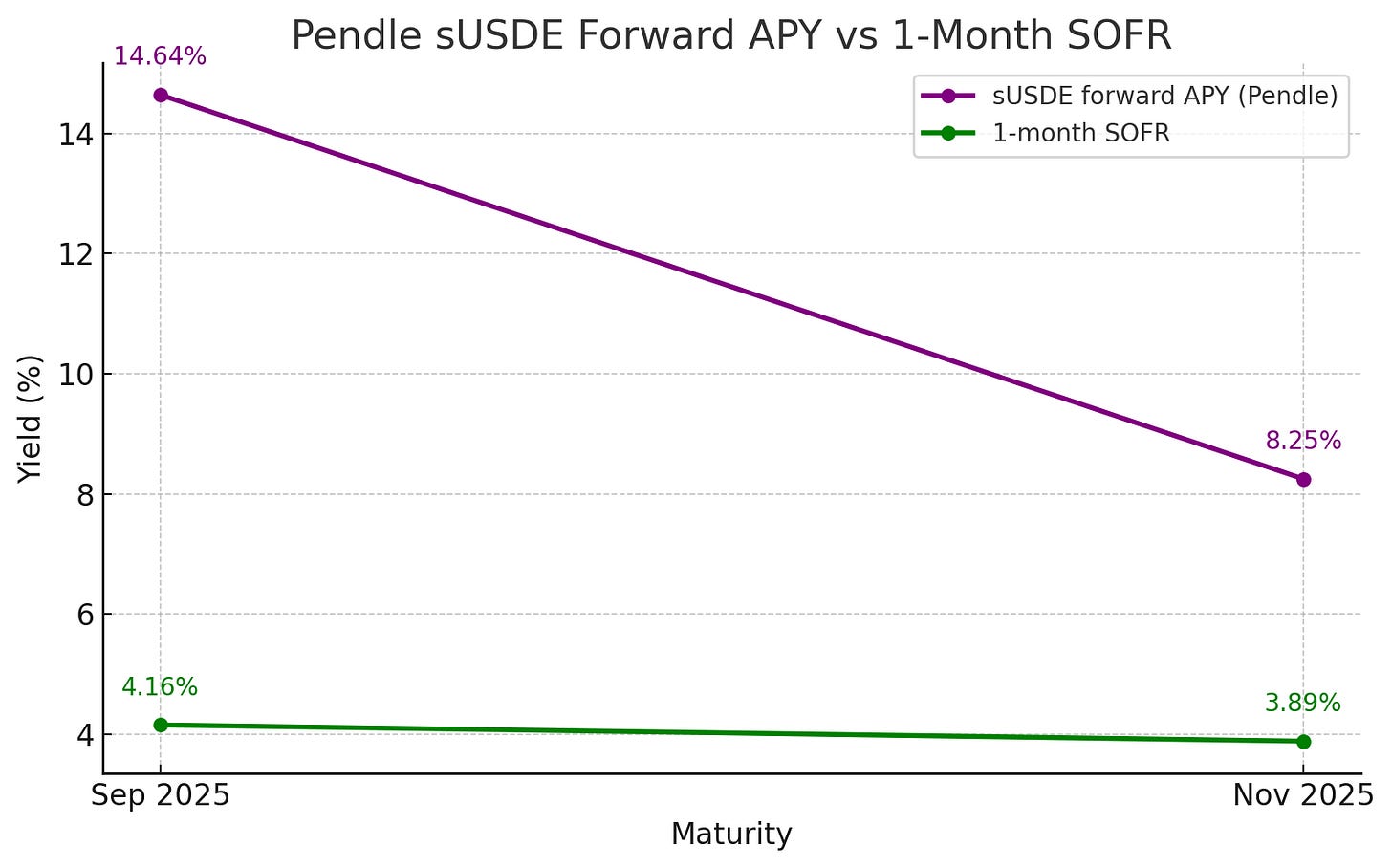

PendleはDeFiの将来利回り市場であり、トレーダーは将来のDeFi年利(APY)をロックしたり投機したりできます。Pendleの満期日は伝統的なベンチマーク金利と完全に一致するわけではありませんが、SOFRと非常に近いため、価値ある比較が可能です——例えば、9月下旬と11月下旬のケースです。

これらの日付では、1ヶ月物SOFR金利は約4.2%(9月)と3.9%(11月)です。Pendleの同様の期間におけるインプライドsUSDe利回りは絶対値で遥かに高く(それぞれ14.6%と8.3%)、しかし利回りカーブの形状が全てを物語っています。SOFRと同様に、FRBのさらなる緩和政策の期待が織り込まれるにつれ、Pendleの将来利回りも低下しています。

出典: Allium

重要なポイント:Pendleの動きは伝統的な金利市場と同じ方向ですが、ベンチマークはより高いです。トレーダーは、マクロ政策の変化に伴い、オンチェーン利回りが低下すると予想しています。

結論:FRBの利下げが暗号資産市場に与える影響は、見出しほど単純ではない

利下げは単に暗号資産市場に影響を与えるだけではありません(伝統的な資本市場で利下げが株式市場に影響を与えるのと同様に)。利下げはさまざまな影響——オンチェーン利回りの低下、金利差の縮小、将来利回りカーブの変化——をもたらし、最終的に流動性の条件を形作ります。

レンディング以外にも、FRBの利下げが暗号資産市場に与える影響をさらに理解することができます。例えば、発行者の利回り低下や実質利回り低下に伴いETHステーキング流入が増加し、ステーブルコインの流通量がどのように変化するかなどです。

実際のオンチェーンデータを組み合わせることで、ニュースの見出しを超えて、マクロ政策がどのように暗号資産市場に浸透しているのかを真に理解することができます。