執筆:arndxt

翻訳:Luffy,Foresight News

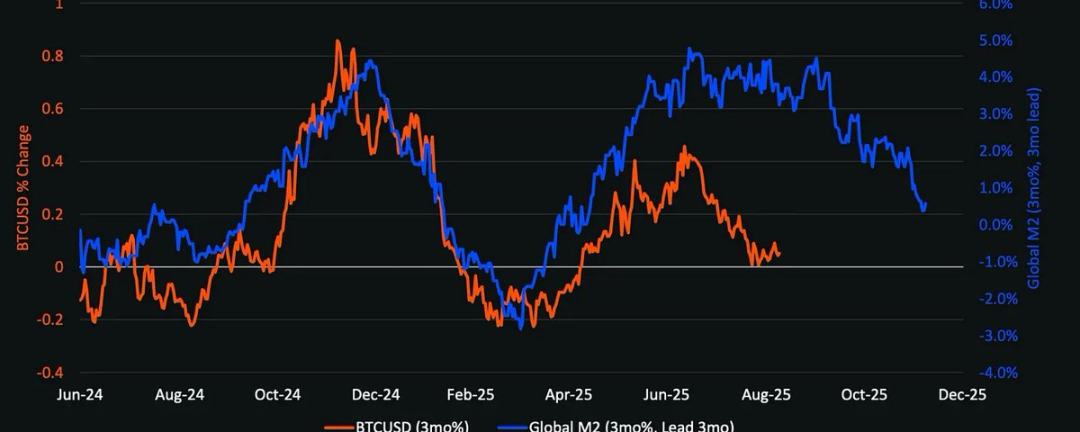

世界のM2とbitcoin価格のチャート

最も重要な構造的結論は、暗号資産はマクロ経済と切り離されることはないということです。流動性のローテーションのタイミングと規模、FRBの金利軌道、そして機関投資家の導入パターンが、暗号資産サイクルの進化経路を決定します。

2021年とは異なり、今後訪れるかもしれないアルトコインシーズンは、より緩やかで選択的、かつ機関投資家に重点を置いたものになるでしょう。

もしFRBが利下げと債券発行によって流動性を解放し、かつ機関投資家の導入率が継続的に高まれば、2026年は1999-2000年以来最大のリスク資産サイクルとなる可能性があります。暗号資産はその恩恵を受けることが期待されますが、そのパフォーマンスはより規範的なものとなり、爆発的な成長を示すものではないでしょう。

FRB政策の分化と市場流動性

1999年、FRBは175ベーシスポイントの利上げを行いましたが、株式市場は2000年のピークまで上昇し続けました。現在、先物市場の予想は全く逆で、2026年末までに150ベーシスポイントの利下げが見込まれています。この予想が実現すれば、市場は引き締めではなく流動性が増加する環境に入ります。リスク選好の観点から見ると、2026年の市場環境は1999-2000年と似ているかもしれませんが、金利の動きは全く逆です。もしそうなれば、2026年は「より激しい1999-2000年」になるかもしれません。

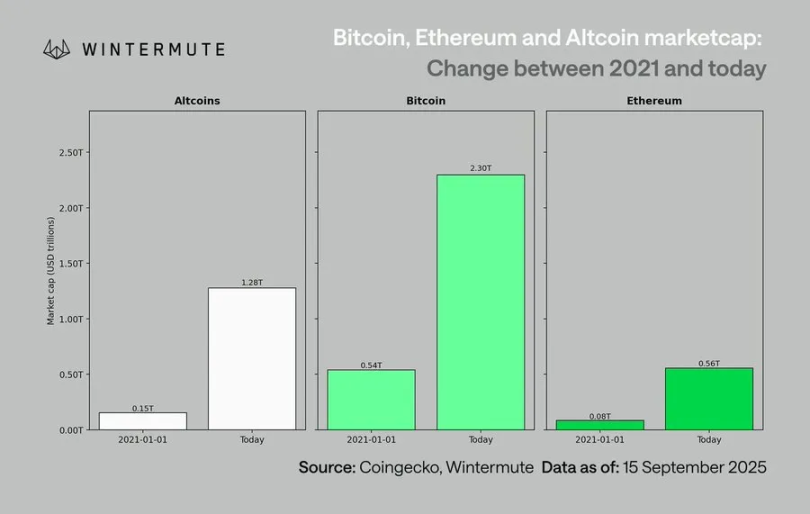

暗号資産市場の新たな背景(2021年との比較)

現在の市場と前回の主要サイクルを比較すると、顕著な違いがあります:

-

資本規律の強化:高金利と持続的なインフレが投資家にリスク資産の選択をより慎重にさせています;

-

コロナ禍のような流動性急増はなし:広義のマネーサプライ(M2)の急増がなく、業界の成長は導入率の向上と資金配分に依存しています;

-

市場規模が10倍に拡大:より大きな時価総額の基盤はより深い流動性を意味しますが、50-100倍の超過リターンの可能性は低くなっています;

-

機関投資家の資金流入:主流機関による導入が定着し、資金流入はより緩やかになり、市場の緩やかなローテーションと統合を促進し、資産間の爆発的なローテーションは起こりにくくなっています。

bitcoinの遅延性と流動性伝達チェーン

bitcoinのパフォーマンスは流動性環境に対して遅延性があり、その理由は新たな流動性が「上流」の短期国債やマネーマーケットに留まっているためです。リスクカーブの最末端に位置する資産として、暗号資産は流動性が下流に伝達された後に初めて恩恵を受けることができます。

暗号資産の好調なパフォーマンスのカタリストには以下が含まれます:

-

銀行信用の拡大(ISM製造業指数>50);

-

利下げ後のマネーマーケットファンドからの資金流出;

-

財務省による長期債の発行、長期金利の低下;

-

ドル安による世界的な資金調達圧力の緩和。

歴史的な傾向として、これらの条件が満たされた場合、暗号資産は通常サイクルの後半で上昇し、株式や金よりも遅れて動きます。

ベースシナリオが直面するリスク

流動性フレームワークは強気の姿勢を示していますが、依然として複数の潜在的リスクが存在します:

-

長期金利の上昇(地政学的緊張による);

-

ドル高による世界的な流動性の引き締め;

-

銀行信用の弱体化または信用環境の引き締め;

-

流動性がマネーマーケットファンドに滞留し、リスク資産に流入しない。

次のサイクルの核心的特徴は「投機的な流動性ショック」ではなく、暗号資産と世界の資本市場の構造的な融合となるでしょう。機関投資家の資金流入、慎重なリスクテイク、政策主導の流動性転換が重なり合うことで、2026年は暗号資産が「急騰急落」モードから「システム的関連性を持つ」への転換を示す年となるかもしれません。