NBER|モデルを用いてデジタル経済の拡大が世界の金融構造をどのように再構築するかを明らかに

研究結果によると、長期的には準備需要効果が代替効果を上回り、米国の金利が低下し、対外借入が増加することが示されています。

著者 :Marina Azzimonti and Vincenzo Quadrini

出典 :NBER

翻訳 :李雨佳

一、はじめに

本稿は、デジタル経済の発展が米国債のグローバル金融市場における中核的地位およびステーブルコインの役割に与える影響に焦点を当てている。米国政府債務は流動性・利便性・価値保存機能を兼ね備えており、ドル建て資産の低金利を維持している。一方、ステーブルコインは特殊な暗号資産であり、ドルや準備通貨に連動し価値が比較的安定している。現時点では市場規模は米国債より小さいが、今後大幅な成長が見込まれ、ドル建て資産や米国政府債務の保有状況を変える可能性がある。 ステーブルコインなどの影響を探るため、本稿は米国、その他の世界地域、デジタル経済を含む多国モデルを構築している。デジタル経済の成長は主体の慣れなどにより駆動され、「金融需要」(主体の貯蓄ポートフォリオにデジタル資産を組み込み、デジタル資産需要を増加)と「実需」(主体がデジタル経済のサービスを購入し、デジタル生産需要を増加)の2つのチャネルを通じて経済に作用する。長期的には「金融需要」チャネルが主導し、米国金利が低下し、グローバルな不均衡が拡大する 。また、デジタル経済の成長は米国の消費変動性の増大、その他の世界地域の変動性の低下と関連し、ステーブルコインの担保資産の種類がドルなど準備資産への需要に影響を与える。その発展は国際金融市場に複雑な影響を及ぼすため、担保手段などの要素に注目する必要がある。

ステーブルコインなどの影響を探るため、本稿は米国、その他の世界地域、デジタル経済を含む多国モデルを構築している。デジタル経済の成長は主体の慣れなどにより駆動され、「金融需要」(主体の貯蓄ポートフォリオにデジタル資産を組み込み、デジタル資産需要を増加)と「実需」(主体がデジタル経済のサービスを購入し、デジタル生産需要を増加)の2つのチャネルを通じて経済に作用する。長期的には「金融需要」チャネルが主導し、米国金利が低下し、グローバルな不均衡が拡大する 。また、デジタル経済の成長は米国の消費変動性の増大、その他の世界地域の変動性の低下と関連し、ステーブルコインの担保資産の種類がドルなど準備資産への需要に影響を与える。その発展は国際金融市場に複雑な影響を及ぼすため、担保手段などの要素に注目する必要がある。 二、文献レビュー

これまで暗号資産、ステーブルコインおよび関連分野の研究は多く行われてきた。暗号資産の価値は主に交換媒体などの用途に由来し、ステーブルコインは安全資産として価値保存機能が際立つ。関連研究は伝統的なツールとの比較、裁定取引のダイナミクス、投機リスクなどをカバーしており、中央銀行デジタル通貨(CBDC)の影響やデジタル経済関連モデルも含まれる。多国モデルを用いてステーブルコインが金融政策などに与える影響を分析するものもある。本稿は、デジタル経済がデジタルサービスおよび新たな貯蓄手段の提供者として持つ過渡的・長期的影響に焦点を当て、その拡大をグローバルな安全資産不足を緩和する潜在的メカニズムと見なし、関連文献に貢献している。

三、デジタル経済の概要

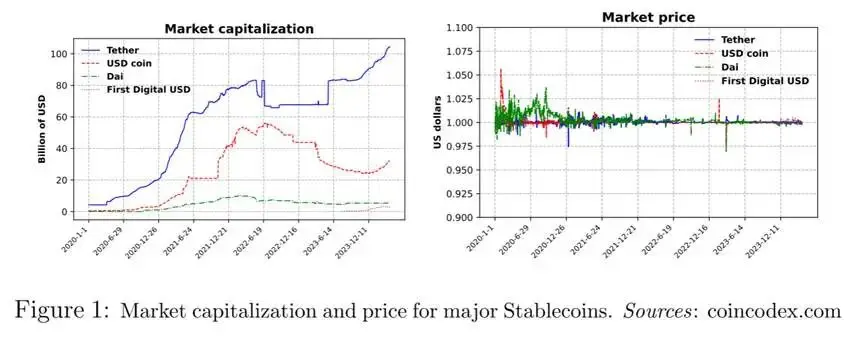

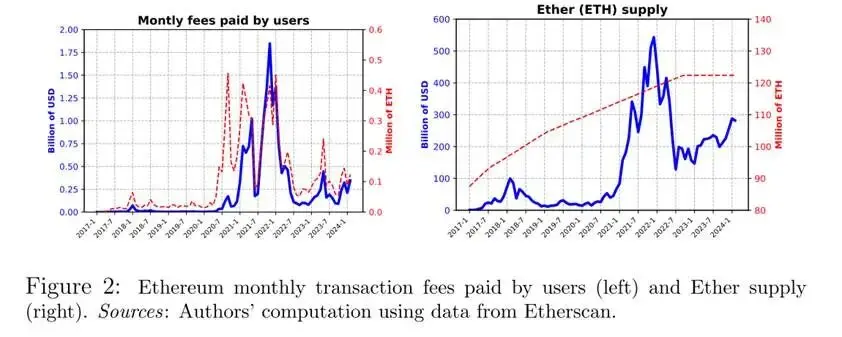

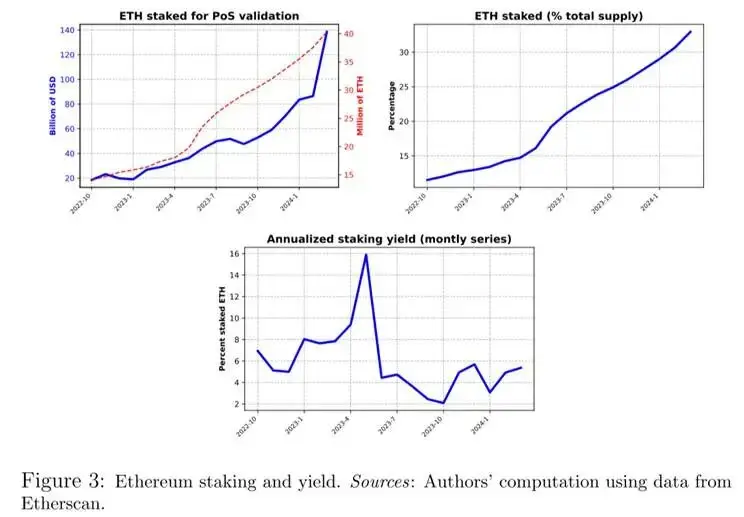

3.1 ブロックチェーンとデジタル生産 デジタル経済の基盤とブロックチェーン: デジタル経済の運用はブロックチェーン技術を基盤としており、ブロックチェーンは分散型の公開台帳で、ノードが取引ブロックの検証を競い報酬を得る。代表的なプロトコルにはPoWとPoSがある。bitcoin、Ethereumは有名なブロックチェーンであり、図2はEthereumユーザーの取引手数料とETH供給状況を示し、デジタル生産や暗号資産の時価総額などの情報を反映している。 デジタル経済の生産と規模: デジタル経済は生産的な「エコシステム」であり、伝統的経済が生産投入でサービスを生み出すのと同様に、dAppsを通じてアパート賃貸のマッチングなどを行い、取引手数料がサービス価値を定量化する。Ethereumネットワークはデジタル経済の一部であり、図2はその取引手数料と暗号資産の時価総額を補足的に示している。 暗号資産(ETH)の生産投入の役割 : 2022年にEthereumの検証プロトコルはPoWからPoSに移行し、ETHは検証サービスの生産投入となった。バリデーターはETHをステーキングして手数料を得ており、ステーキング量と利回りが注目されている。図3はステーキングETHの数量、総供給比率、ステーキング利回りなどを示している。

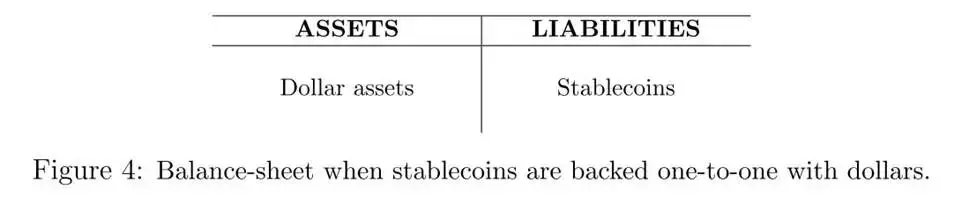

デジタル経済の生産と規模: デジタル経済は生産的な「エコシステム」であり、伝統的経済が生産投入でサービスを生み出すのと同様に、dAppsを通じてアパート賃貸のマッチングなどを行い、取引手数料がサービス価値を定量化する。Ethereumネットワークはデジタル経済の一部であり、図2はその取引手数料と暗号資産の時価総額を補足的に示している。 暗号資産(ETH)の生産投入の役割 : 2022年にEthereumの検証プロトコルはPoWからPoSに移行し、ETHは検証サービスの生産投入となった。バリデーターはETHをステーキングして手数料を得ており、ステーキング量と利回りが注目されている。図3はステーキングETHの数量、総供給比率、ステーキング利回りなどを示している。  3.2 ステーブルコインの創出 ステーブルコインは一部の事業体が発行する負債であり、その価値は基礎資産に連動している。本稿はドル連動型ステーブルコインに注目し、2つの一般的なメカニズムを考慮する。1つ目は、ステーブルコインの数量と同額のドル準備を保有することで価値を維持する方式。2つ目は、暗号資産を超過担保としてステーブルコインを発行する方式である。 ドル準備を担保とする場合:この場合、ステーブルコインの創出方法は、同額または類似額のドルをロックアカウントに預け入れることである。発行者のバランスシートは図4の通り。

3.2 ステーブルコインの創出 ステーブルコインは一部の事業体が発行する負債であり、その価値は基礎資産に連動している。本稿はドル連動型ステーブルコインに注目し、2つの一般的なメカニズムを考慮する。1つ目は、ステーブルコインの数量と同額のドル準備を保有することで価値を維持する方式。2つ目は、暗号資産を超過担保としてステーブルコインを発行する方式である。 ドル準備を担保とする場合:この場合、ステーブルコインの創出方法は、同額または類似額のドルをロックアカウントに預け入れることである。発行者のバランスシートは図4の通り。  暗号資産を担保とする場合: この場合、発行者は資産と負債の通貨建てが異なるバランスシートのミスマッチに直面する。暗号資産の市場価値は時間とともに大きく変動するため、ステーブルコインは超過担保が必要となる。したがって、1つのステーブルコインにつき、発行者が保有する暗号資産の価値は1ドルを上回る。発行者のバランスシートは図5の通り。

暗号資産を担保とする場合: この場合、発行者は資産と負債の通貨建てが異なるバランスシートのミスマッチに直面する。暗号資産の市場価値は時間とともに大きく変動するため、ステーブルコインは超過担保が必要となる。したがって、1つのステーブルコインにつき、発行者が保有する暗号資産の価値は1ドルを上回る。発行者のバランスシートは図5の通り。

四、モデル

モデルには3つの国・地域がある:米国(US)、その他の世界地域(RoW)、デジタル経済(DiEco)。本稿はデジタル経済を独自通貨を持つユニークな経済体とみなしている。ただし、デジタル経済を定義するのは地理的境界ではなく、その運用基盤となる技術プラットフォームであるブロックチェーンである。

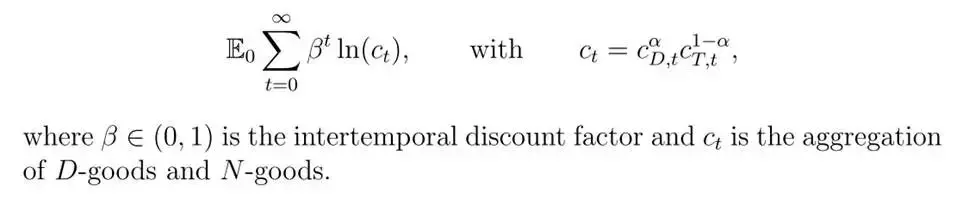

4.1 デジタル経済 デジタル経済には連続的な主体が存在し、彼らは期待生涯消費効用を最大化する: 消費バスケットはD財(デジタル・非デジタル経済で生産可能)とN財(非デジタル経済のみ生産)を含み、両者の消費比率は一次条件で決定される:

消費バスケットはD財(デジタル・非デジタル経済で生産可能)とN財(非デジタル経済のみ生産)を含み、両者の消費比率は一次条件で決定される:  デジタル経済の主体はN財を輸入し、D財を輸出できる。これは暗号資産価格やサービス価格と関連し、暗号資産のステーキングはデジタルトランザクションの検証に用いられる。特有のショックを受けるが、合計すればショックは相殺される。デジタル経済の居住者はステーブルコイン(デジタル負債)を発行でき、その価値は安定しており、米国債も保有できる。 裁定分析により、均衡時のステーブルコイン利回りは米国債利回り以上となる。 これによりデジタル経済主体の予算制約と期末資産が導かれ、最適政策(消費、暗号資産、固定利付資産(米国債・ステーブルコイン含む)の配分)が得られる。利回りの違いが資産選択に影響する。N財を単位としたデジタル経済主体の予算制約は以下の通り:

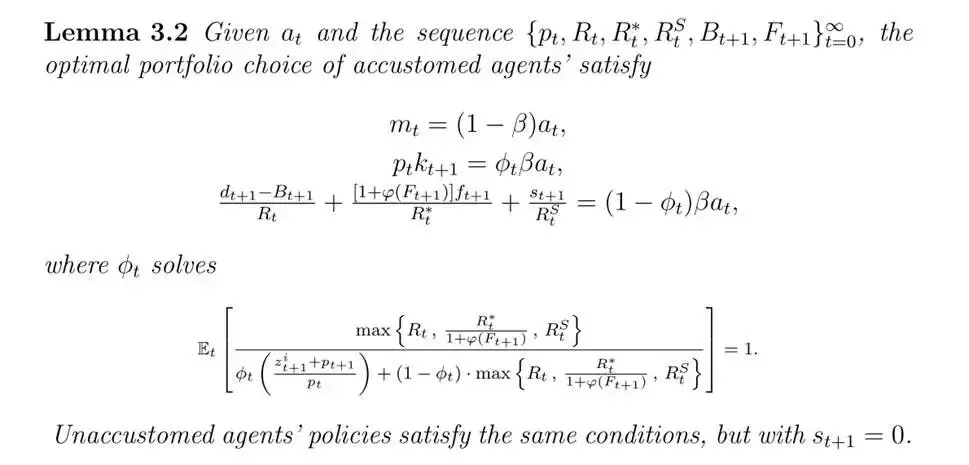

デジタル経済の主体はN財を輸入し、D財を輸出できる。これは暗号資産価格やサービス価格と関連し、暗号資産のステーキングはデジタルトランザクションの検証に用いられる。特有のショックを受けるが、合計すればショックは相殺される。デジタル経済の居住者はステーブルコイン(デジタル負債)を発行でき、その価値は安定しており、米国債も保有できる。 裁定分析により、均衡時のステーブルコイン利回りは米国債利回り以上となる。 これによりデジタル経済主体の予算制約と期末資産が導かれ、最適政策(消費、暗号資産、固定利付資産(米国債・ステーブルコイン含む)の配分)が得られる。利回りの違いが資産選択に影響する。N財を単位としたデジタル経済主体の予算制約は以下の通り:  補題1:期末資産と価格系列が与えられた場合、デジタル経済主体の最適政策は以下の通り:

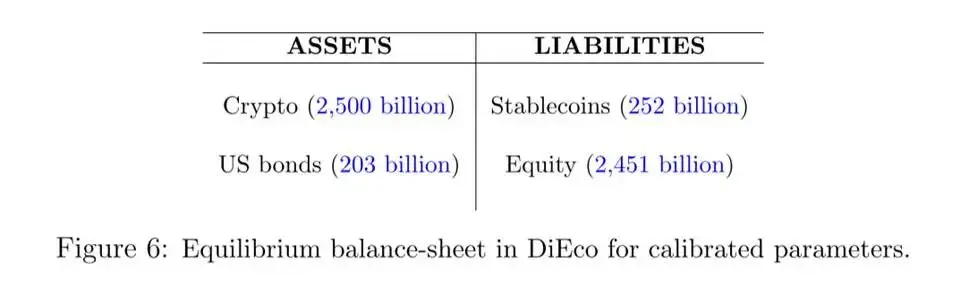

補題1:期末資産と価格系列が与えられた場合、デジタル経済主体の最適政策は以下の通り:  デジタル経済主体のポートフォリオ選択を理解するため、本稿は数値的な概要を示し、これらの選択が主要な変数やパラメータにどのように影響されるかを説明している。図6はキャリブレーションモデルにおけるデジタル経済主体の定常均衡下の統合バランスシートを示している。

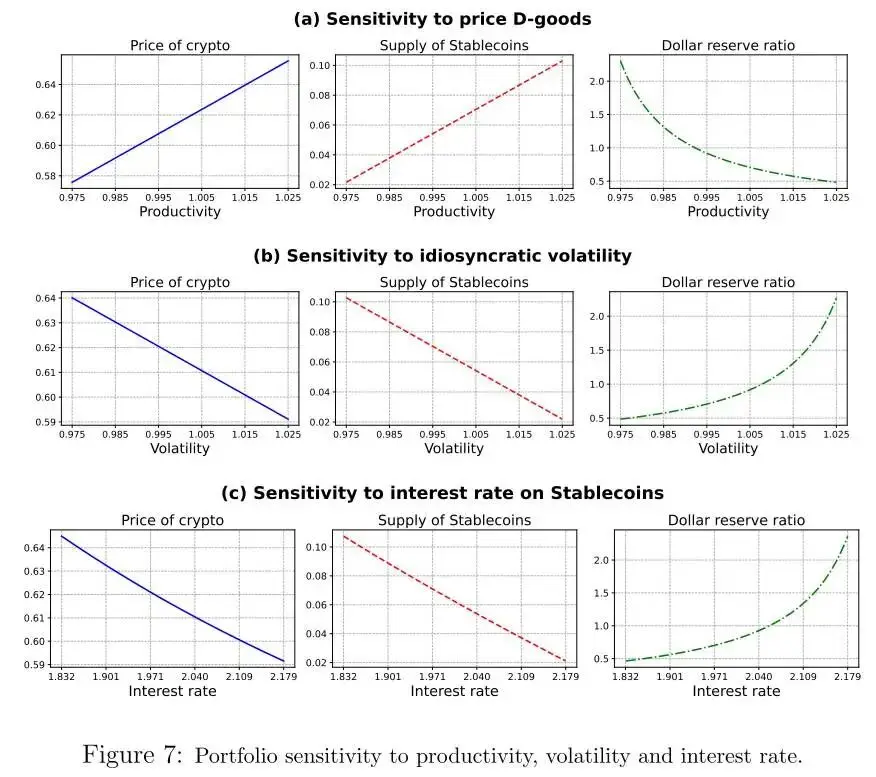

デジタル経済主体のポートフォリオ選択を理解するため、本稿は数値的な概要を示し、これらの選択が主要な変数やパラメータにどのように影響されるかを説明している。図6はキャリブレーションモデルにおけるデジタル経済主体の定常均衡下の統合バランスシートを示している。  基準キャリブレーションから出発し、本研究はデジタル経済主体のポートフォリオ選択が3つの変数によりどのように変化するかを探る:(i) デジタル経済生産のD財相対価格(デジタル経済の為替レート);(ii) デジタル経済特有ショックのボラティリティ;(iii) ステーブルコイン利回り。図7は各変数に対するポートフォリオの感応度を示している。

基準キャリブレーションから出発し、本研究はデジタル経済主体のポートフォリオ選択が3つの変数によりどのように変化するかを探る:(i) デジタル経済生産のD財相対価格(デジタル経済の為替レート);(ii) デジタル経済特有ショックのボラティリティ;(iii) ステーブルコイン利回り。図7は各変数に対するポートフォリオの感応度を示している。  D財価格が上昇すると、暗号資産の時価総額とステーブルコイン供給が増加し、主体の資産が増加することでポートフォリオが調整される。特有ボラティリティが増大すると、暗号資産価格とステーブルコイン供給が減少し、より多くのステーブルコインが米国債で裏付けられる。ステーブルコイン利回りが上昇すると、主体のステーブルコイン発行が減少し、レバレッジ低下により暗号資産価格も下落する。D財価格が高いとステーブルコイン供給が多くなるが、不確実性と高金利は逆効果となる。

D財価格が上昇すると、暗号資産の時価総額とステーブルコイン供給が増加し、主体の資産が増加することでポートフォリオが調整される。特有ボラティリティが増大すると、暗号資産価格とステーブルコイン供給が減少し、より多くのステーブルコインが米国債で裏付けられる。ステーブルコイン利回りが上昇すると、主体のステーブルコイン発行が減少し、レバレッジ低下により暗号資産価格も下落する。D財価格が高いとステーブルコイン供給が多くなるが、不確実性と高金利は逆効果となる。 4.2非デジタル経済

非デジタル経済主体と生産

米国およびその他の世界地域(RoW)の主体はデジタル経済主体と同じ嗜好を持ち、期待生涯効用の最大化を追求する:

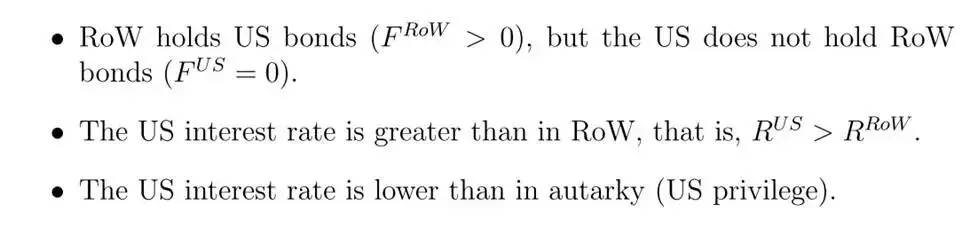

生産には一定供給の非再生土地を用い、主体は特有の生産力ショックによりDまたはN財を生産する。技術は同じで両者の相対価格は1だが、デジタル経済のD財価格はより低い可能性がある。米国とRoWの違いはボラティリティにあり、RoW 主体はより高いボラティリティに直面し、米国の純対外資産ポジションがより低くなる。これはデータと一致し、 RoW では分布の裾がより厚い(仮定3.1)。

主体タイプと金融市場

主体は慣習型(デジタル経済を理解し、D財やステーブルコインの購入を検討)と非慣習型(理解せず、保有しない)に分かれる。状態は時間とともに確率で変化し、D財やステーブルコインの需要に影響する。

金融市場では、米国とRoW政府が債券を発行し、主体は国内外債券およびステーブルコインを保有できる。外国債券の保有にはコストがかかる(仮定3.2)。ステーブルコインはデジタル経済の特性によりこのコストがない。主体の予算制約はタイプによって異なり、慣習型の制約式は以下の通り:

非慣習型はステーブルコインを保有せず、最適政策は補題3.2で決まり、土地・債券間の貯蓄配分や異なる資産リターンの比較が含まれる。

デジタル経済がない場合の均衡特性

デジタル経済がない場合、米国とその他の世界地域の違いは特有ショックのボラティリティのみであり、統合経済の定常状態は以下の特性を持つ:

4.3完全統合された世界経済

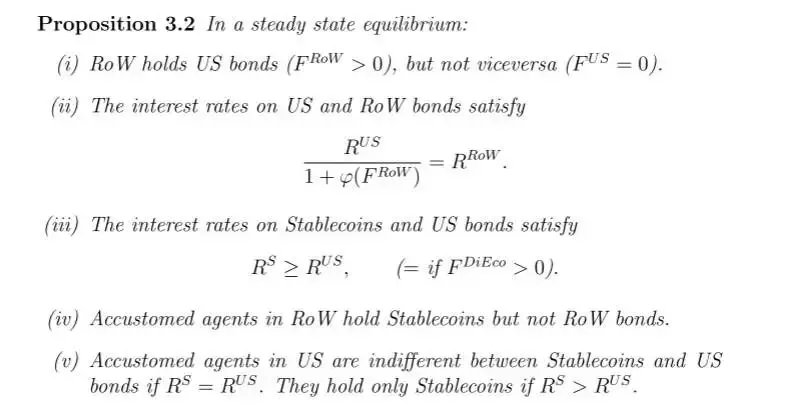

次に、完全に統合された経済を考える。この場合、米国とその他の世界地域(RoW)の慣習型主体はデジタル経済(DiEco)発行のステーブルコインを保有でき、デジタル経済の主体は米国およびその他の世界地域発行の債券を保有できる。以下の命題は定常状態の特性を記述している。

五、定量分析

本節はデジタル経済の成長が金融市場に与える影響の定量化に焦点を当てている。その拡大は伝統的経済主体のデジタル活動への慣れ(慣習型主体のシェア)によって駆動される。増加は「金融需要」と「実需」の2つのチャネルを通じて経済に影響し、今後は反事実シミュレーションで区別して分析する。

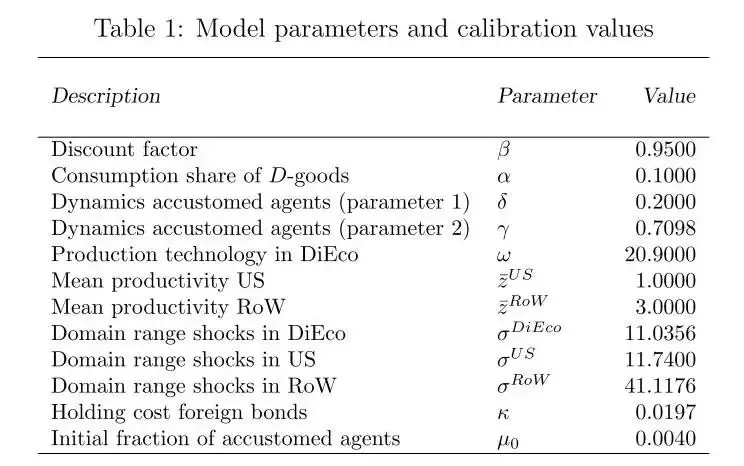

5.1 キャリブレーション 本稿は2023年の暗号資産時価総額などを用いて初期値と定常目標をキャリブレーションしている。その後、生産性や暗号資産価値に関連するパラメータをキャリブレーションし、米国債利回り、純対外資産ポジションなど6つのモーメントに合わせている。各パラメータが相互に作用しモデルキャリブレーションを実現しており、表1に全パラメータを示す。

5.2 移行ダイナミック均衡

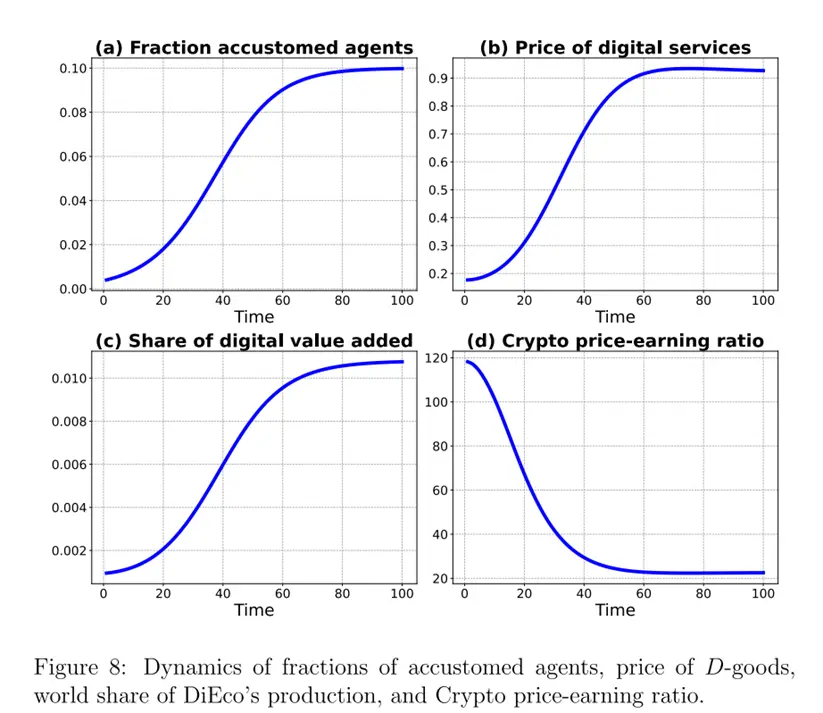

図8は4つの主要変数の移行ダイナミクスを示している。慣習型主体のシェアは外生的に変化し、初期の0.4%から長期的に10%へと上昇し、モデルの移行ダイナミクスを駆動する。デジタル経済のD財価格は当初、非デジタル経済より大幅に低いが、初期需要が限られているためであり、主体の慣習型比率が増加するにつれて需要と価格が上昇する。デジタル経済の付加価値が世界総生産に占める割合は0.2%から約1.1%へと増加する。暗号資産のPERは当初100を超え、将来成長期待により高く、後に業界の成熟とともに約20まで低下し、新興産業のバリュエーション変化に類似する。

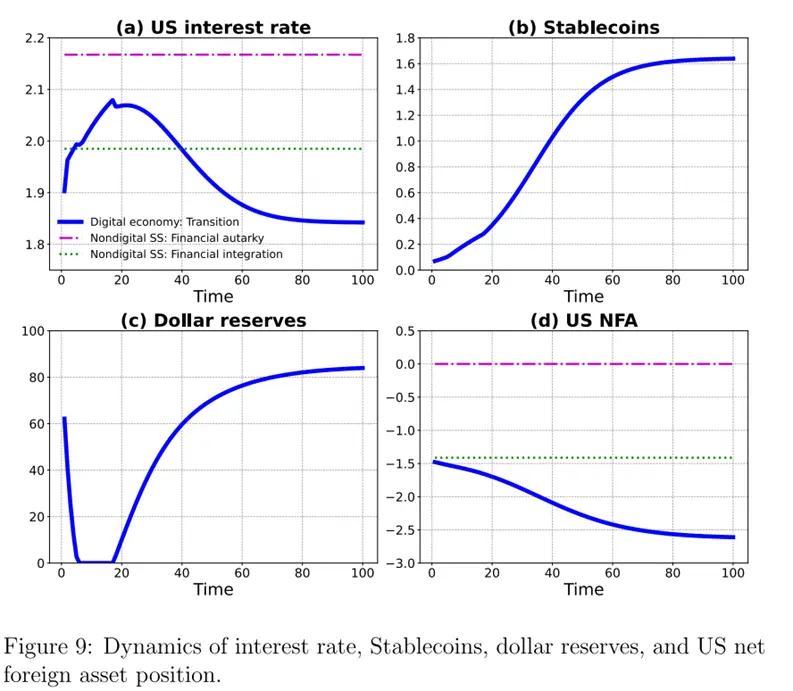

図9は他の変数の移行ダイナミクスを示している。米国金利は2つの相反する力の影響で非単調な軌跡を描き、最初は上昇し、その後低下する。主体の慣習型比率の増加は、その他の世界地域の主体がステーブルコインを保有するようになり、米国金利に下押し圧力をかける。一方で、D財価格と暗号資産価値を押し上げ、デジタル経済主体の資産が増加し、ステーブルコインの発行が増え、金利に上昇圧力をかける。ステーブルコインの発行は2つの力で増加し、初期は供給側効果が主導し、ドル準備比率が低いが、後期は比率が上昇し米国債需要が強化される。

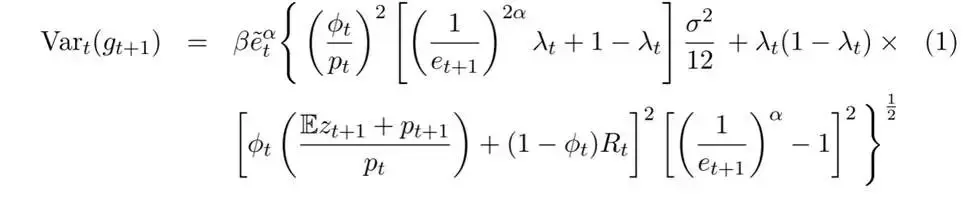

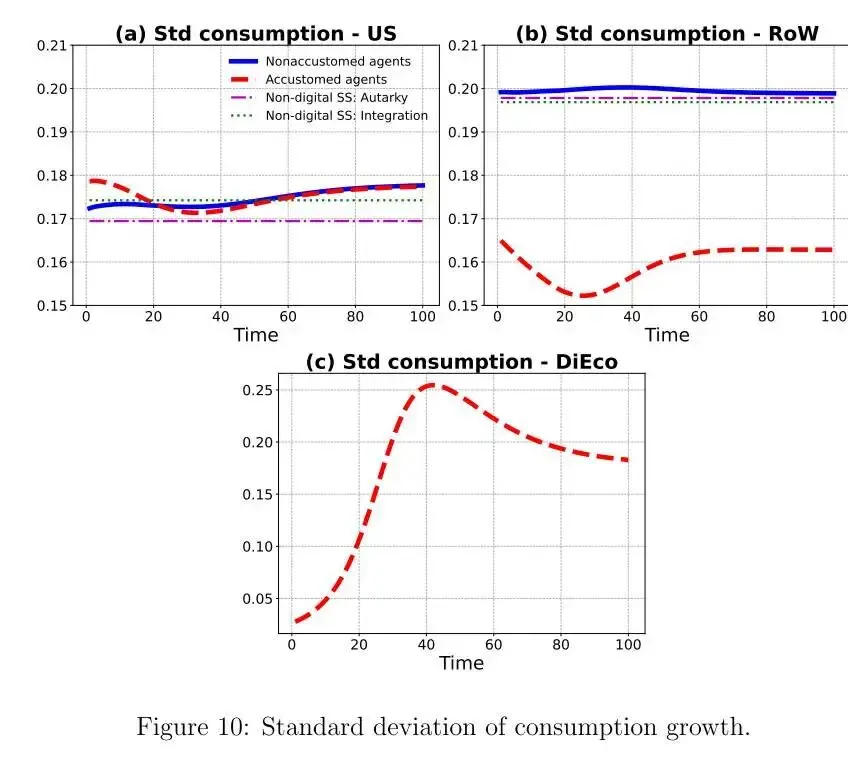

図10は移行期における各国・各タイプ主体の消費成長標準偏差を示している。米国の慣習型主体の消費ボラティリティは時間とともに上昇し、米国の純対外資産が減少し、レバレッジが増加し、純資産と消費のボラティリティが拡大するためである。非慣習型主体は当初ボラティリティが高いが、タイプ転換の可能性によりD財価格が大きく変動し、後に価格差が縮小することで影響が弱まる。その他の世界地域の慣習型主体の消費ボラティリティはより低く、デジタル経済にアクセスし高リターンのステーブルコインを購入できるため、ポートフォリオを調整して純資産のボラティリティを低減できる。デジタル経済主体の消費ボラティリティは著しく増加し、PERの低下により資産の現在収益(特有リスクの影響を受ける)の比率が上昇し、期末資産のボラティリティが大きくなり、消費ボラティリティも大きくなる。

図10は移行期における各国・各タイプ主体の消費成長標準偏差を示している。米国の慣習型主体の消費ボラティリティは時間とともに上昇し、米国の純対外資産が減少し、レバレッジが増加し、純資産と消費のボラティリティが拡大するためである。非慣習型主体は当初ボラティリティが高いが、タイプ転換の可能性によりD財価格が大きく変動し、後に価格差が縮小することで影響が弱まる。その他の世界地域の慣習型主体の消費ボラティリティはより低く、デジタル経済にアクセスし高リターンのステーブルコインを購入できるため、ポートフォリオを調整して純資産のボラティリティを低減できる。デジタル経済主体の消費ボラティリティは著しく増加し、PERの低下により資産の現在収益(特有リスクの影響を受ける)の比率が上昇し、期末資産のボラティリティが大きくなり、消費ボラティリティも大きくなる。  デジタル経済の成長はグローバルなリスク分担に大きな影響を与え、長期的には米国が保険供給をその他の世界地域に拡大し、一部はデジタル経済のバーチャル居住者が提供する。個人消費のボラティリティは資産のボラティリティと関連し、米国の資産集中度は上昇し、その他の世界地域(デジタル経済居住者を除く)の資産集中度は低下する可能性がある。これはデジタル経済がグローバルな消費保険と資産分布において複雑な役割を果たしていることを示している。

デジタル経済の成長はグローバルなリスク分担に大きな影響を与え、長期的には米国が保険供給をその他の世界地域に拡大し、一部はデジタル経済のバーチャル居住者が提供する。個人消費のボラティリティは資産のボラティリティと関連し、米国の資産集中度は上昇し、その他の世界地域(デジタル経済居住者を除く)の資産集中度は低下する可能性がある。これはデジタル経済がグローバルな消費保険と資産分布において複雑な役割を果たしていることを示している。 六、結論と提言

ドルはその安定性により国際金融の中核に位置している。本稿は、デジタル経済(特にステーブルコイン)の成長が2つのチャネルを通じてグローバル金融に影響を与えることを発見した。第1のチャネルはステーブルコイン需要の増加である。ステーブルコインは一部がドル建て資産で裏付けられているため、これにより米国金利が低下し、グローバルな不均衡が拡大する。第2のチャネルは非ドル資産で裏付けられたステーブルコイン供給の増加である。これにより米国金利が上昇し、グローバルな不均衡が縮小する。モデルシミュレーションによれば、長期的には第1のチャネルが第2のチャネルを上回り、米国金利は低下する。これは米国の純対外借入が今後も増加し続けることを意味する。 また、本稿はデジタル経済の拡大がステーブルコイン供給を増加させ、一部の主体の消費平準化に寄与し、その他の世界地域のデジタル経済に慣れた主体がより恩恵を受けやすいが、米国およびデジタル経済主体の消費ボラティリティ上昇を代償とすることも明らかにした。グローバルな観点では、デジタル経済は安価なサービスと保険を提供することで福利向上に寄与するが、福利は国や主体間で非対称に分布しており、その福利効果の探究が今後の研究課題である。免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

BabylonはAave Labsと提携し、Aave V4レンディングサービスにネイティブBitcoinサポートを導入しました。

主要なBitcoinインフラプロトコルであるBabylonは、本日、Babylon Labsのチームを通じてAave Labsとの戦略的パートナーシップを発表しました。両者は、Aave Labsによって開発された次世代のレンディングフレームワークであるAave V4上で、ネイティブBitcoinに対応したSpokeを構築するために協力します。このアーキテクチャは、特定のユー�スケース向けに設計された市場をサポートするためのHub-and-Spokeモデルに従っています。

評価額が11億ドルに急上昇、Kalshiは規制の包囲網の中でどのように逆風を突き進んでいるのか?

Kalshiは複数の州から訴訟を起こされ、規制当局からギャンブルと見なされている一方で、取引量が急増し、評価額は110億ドル(11billions)に急騰している。これは、予測市場が米国の法律の狭間で急速に成長している構造的な矛盾を浮き彫りにしている。

2026年のFRBは、暗号資産業界にどのような影響を与えるのか?

パウエル時代の技術官僚的な慎重さから、借入コストの引き下げや大統領の経済アジェンダに奉仕することをより明確な目標とする政策枠組みへと転換することになる。

BabylonはAave Labsと提携し、Aave V4でネイティブbitcoin対応のレンディングサービスを開始します。

先進的bitcoinインフラプロトコルであるBabylon傘下のチームBabylon Labsは、本日Aave Labsと戦略的パートナーシップの締結を共同で発表しました。両者はAave Labsが開発する次世代レンディングアーキテクチャAave V4上に、ネイティブbitcoinがサポートするSpokeを構築します。このアーキテクチャはHubとSpokeモデルを採用しており、特定のユースケース向けに構築されたマーケットをサポートすることを目的としています。