ステーブルコインは世界の金融政策を再構築しているのか?

Stablecoinは、暗号資産エコシステムの中で着実に勢いを増しています。これらのデジタル資産は米ドルにペッグされており、安定性を提供することで大規模な普及を促進しています。2025年半ばまでに、世界のstablecoin市場は2,700億ドルを超え、2028年までに2兆ドルを突破する可能性があります。

市場関係者によると、Morgan Stanleyはstablecoinが2028年までに1.2兆ドルに達すると予測し、Standard Charteredは2兆ドル、証券会社Bernsteinは2035年までに最大4兆ドルに達すると見込んでいます。これらの予測が実現すれば、短期国債への需要が劇的に拡大する可能性があります。

デジタルトークンへの需要の高まり

Morgan Stanleyだけでなく、Bank of AmericaやCitigroupなど他の銀行も、法的な詳細が確定すれば独自のトークンを発行する可能性があることを示唆しています。Bank of AmericaのCEOであるBrian Moynihanは、顧客の需要に応じて対応すると述べ、stablecoinの可能性について協議が進行中であるとしています。一方、CitigroupのCEOであるJane Fraserは、Citi stablecoinを「良い機会」と呼びました。

一方で、銀行はstablecoinの保有には追加の資本や規制上の指針が必要になる可能性があると警告しています。中央銀行は金融政策への影響を懸念しています。Kansas City Fedのエコノミストは、消費者が資金をstablecoinに移すと銀行預金が減少する可能性があると警告しています。

彼らは、stablecoinに1ドル移動するごとに貸出が50セント減少し、国債保有が30セント増加すると推定しており、これにより政府の借入を支援する一方で、家計や企業への貸出が制約されるとしています。

クロスボーダー資本アナリストは、stablecoinが中期国債を即時に使える資産に変換していると指摘しています。これは金融市場の流動性を高める可能性がありますが、新たな信用創造にはつながりません。そのため、マネーサプライ全体への影響は限定的かもしれませんが、この変化は連邦準備制度理事会(FRB)の短期金利管理や金融政策の伝達を複雑にする可能性があります。

欧州の資産運用会社は、米国のstablecoin政策が世界的な影響を及ぼすことを懸念しています。AmundiのVincent Mortierは、ドルペッグ型stablecoinの急増が国際決済を不安定化させ、他の通貨を弱体化させる可能性があると警告しました。

イタリアの財務大臣Giancarlo Giorgettiは、デジタルドルが欧州の金融主権を侵食する可能性があると述べています。国際決済銀行(BIS)も、stablecoinが新興市場からの資本流出を促進する可能性があると警告しています。こうした懸念から、他国が独自のデジタルトークンを開発したり、外国発行のstablecoinに制限を課す動きが出る可能性があります。

関連:Stablecoins Don’t Boost Treasury Demand, Peter Schiff Warns

世界的な金融政策の展望

Stablecoinは当初、暗号資産トレーダーが通貨にペッグされた交換手段を持つために開発されました。現在、ほとんどのstablecoin発行者は米国債を大量に保有しており、規制上、担保資産の範囲が限定されているためです。

Kansas City Fedのエコノミストは、stablecoin発行者が約1,250億ドルの米国債を保有しており、これは6兆ドル規模の米国債市場の2%未満であると推定しています。それでも、多くのヘッジファンドや一部の外国政府の保有額を上回っています。

この需要は拡大しており、従来の外国人投資家は保有を減らしています。過去10年間で、米国債に占める外国人投資家の割合は約25%から約6%に減少しています。

この急増により、各国政府や金融当局は安定性・安全性・既存の金融システムとの統合を促進するための規制枠組みを開発しています。

米国:GENIUS法とその影響

State Street Global AdvisorsのYie‑Hsin Hungは、stablecoin準備金の約80%が米国債またはレポ取引に投資されていると述べ、Bank of AmericaのMark Cabanaは、財務省がその需要に対応するため発行戦略を調整する必要があると予測しています。

米国政府の債務が37兆ドルを超える中、ワシントンは赤字を賄うために短期国債の発行を増やしており、stablecoin発行者も有力な買い手として台頭しています。さらに、GENIUS法は、stablecoin発行者に対し、米国債など高品質な流動資産による全額裏付けと定期的な監査を義務付けています。また、発行者が顧客に直接利息を支払うことを禁止し、銀行部門の混乱を防ぐことを目的としています。

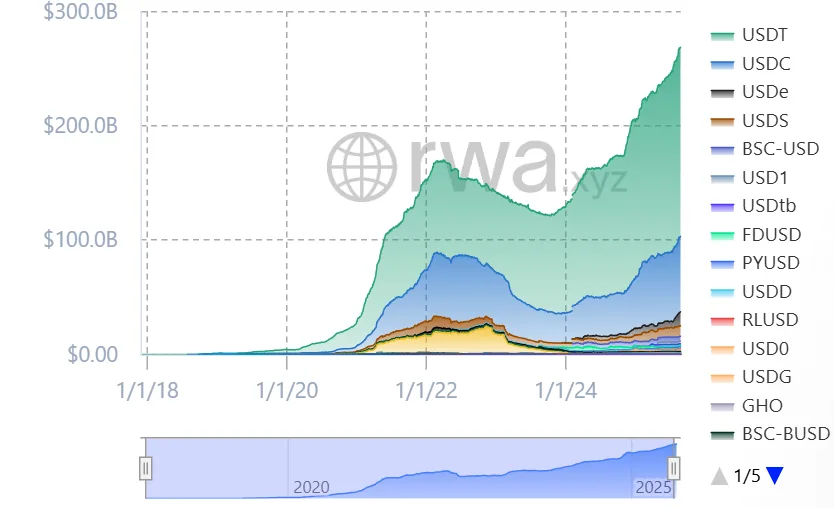

世界的に見ても、ほとんどのstablecoinは米ドルに連動しており、貿易における米ドルの支配力を反映しています。最大手のTetherのUSDTトークンが市場の約68%を占め、CircleのUSDCが約24%を占めており、両者で90%以上のシェアを持っています。

Source: RWA.xyz

Source: RWA.xyzさらに、CoinSharesの調査によると、新興市場のユーザーのほぼ半数がデジタルドルで貯蓄しており、全stablecoin取引の80%以上が海外で行われています。加えて、stablecoinはすでに米国外でも広く利用されています。

欧州連合:MiCA規制とその範囲

欧州連合のMarkets in Crypto-assets(MiCA)規制は、2025年1月から施行され、EU域内の暗号資産を包括的にカバーする法的枠組みを提供します。MiCAはstablecoinを電子マネートークンとして分類し、厳格な要件、全額準備、ライセンス取得、定期的な情報開示を義務付けています。

実用的な規制枠組みがあるにもかかわらず、欧州中央銀行は民間発行のstablecoinは金融政策や金融安定性に干渉するリスクがあると表明しています。これにより、導入された措置を補完するデジタルユーロの創設について議論が高まっています。

香港:進歩的なstablecoin規制アプローチ

香港では、2025年8月1日にStablecoins Ordinanceが施行され、法定通貨連動型stablecoin発行者向けのライセンス制度が導入されました。香港金融管理局(HKMA)が実施し、発行者は準備金の維持、透明性、消費者保護に関する厳格なガイドラインに従う必要があります。

これは、香港がアジア地域のデジタル資産イノベーションの中心地となるための積極的な取り組みであり、stablecoin市場の国内外のプレイヤーを惹きつける効果的な方法です。

日本:慎重にstablecoinを受け入れる姿勢

日本は、決済や金融システムへのstablecoin導入に向けて大きな動きを見せています。改正資金決済法では、国内銀行や信託銀行が発行する「電子マネー型stablecoin」を導入し、1対1の準備金で裏付けられ、海外発行者も日本国内に同等の準備金を保有する必要があります。

2025年8月には、JPYC Inc.が資金移動業者ライセンスを取得し、銀行預金や国債で裏付けられた初の円ペッグ型stablecoinの発行が認可されました。さらに、金融庁(FSA)はstablecoin発行者を支援し、安全でオープンな環境で活動を規制するため、資金決済法を改正しました。

中国:デジタル通貨統合への政策転換

中国は、かつて暗号資産に対して厳しい規制を敷いていましたが、デジタル資産エコシステムへの規制をやや緩和し、人民元ペッグ型stablecoinの導入を検討していると報じられています。これは、デジタル資産に対する従来の厳格な政策を覆すものであり、デジタル通貨利用への国内の関心を示しています。

中国人民銀行はデジタル人民元(e-CNY)の普及を推進しており、これにより標準的な金融システムの利用を制限しつつ、より良いアクセスを実現できるとしています。中国当局は、国内トークンを自国通貨の国際的な普及手段と捉えており、既存のstablecoinの99%以上が米ドルにペッグされている現状を踏まえています。

関連:China’s Stablecoin Push Challenges U.S. Dollar Dominance

イギリス:法案と規制の進展

イギリスでは、2000年金融サービス・市場法に基づく法案が発表され、法定通貨連動型stablecoinを新たな規制対象活動として規制することが提案されています。Financial Conduct Authority(FCA)は、該当するstablecoinを投資商品ではなく通貨類似商品として扱い、消費者保護と金融安定性を提供すると述べています。これらの動向は、イギリスがデジタル資産分野のイノベーションを促進しつつ、安全で規制された市場を維持しようとしていることを示しています。

ブラジル:stablecoinの台頭への適応

ブラジル中央銀行は、Virtual Assets Actを施行し、stablecoinの規制を含めています。国内でのstablecoin利用は大幅に増加しており、クロスボーダー決済や送金取引が行われています。ブラジルは、これまで提案されてきたセルフホステッドウォレットやクロスボーダー送金に関する一部規制の緩和を検討しています。これにより、イノベーションを促進しつつ、規制とのバランスを図ることができます。

アラブ首長国連邦:中央銀行によるstablecoin規制

2025年8月から、UAE中央銀行は、国内で商人が受け入れられるのはライセンスを受けたDirham Payment Token(DPT)のみとする規則を施行しました。この措置により、UAEで流通するstablecoinは中央集権的な規制下に置かれ、金融安定性と消費者保護が保証されます。さらに、Abu Dhabi Global Market(ADGM)は、トークン化された法定通貨の発行に関するガバナンス構造を確立し、UAEを中東で最も成功したフィンテックハブの一つとしています。

シンガポール:stablecoin発行の規制

シンガポール金融管理局(MAS)は、シンガポールドルまたは他の主要通貨にペッグされた単一通貨stablecoinの価値安定性を確保するためのstablecoinフレームワークを導入しました。

発行者は十分な準備資産を保有し、適時に償還可能であり、十分な資本を持ち、透明性のある情報開示を行う必要があります。流通額が500万ドルを超える非銀行発行者にはライセンスが必要です。この方法は、stablecoinに対するより厳格な監督とライセンス付与という国際的な傾向と一致しています。

スイス:FINMAによるstablecoinガイダンス

スイスは、特定のstablecoin法をまだ制定していません。その代わり、現行の金融規制と金融監督機関FINMAによる規制アドバイスに依存しています。2024年7月、FINMAは2つの重要なルールを提案しました。1つは、stablecoinの銀行保証には厳格な条件を満たす必要があること(銀行ライセンスがなくても発行者になれる可能性がある)、もう1つは、stablecoinのすべての保有者の身元確認を行い、匿名利用を防ぐべきというものです。この姿勢は、stablecoin規制を強化しようとする世界的な動きを反映しています。

The post Are Stablecoins Reshaping Global Monetary Policy? appeared first on Cryptotale.

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

【英語の長文ツイート】AI主権スタックの構築:AI Agentがオフチェーンの世界で検証可能性を維持する方法

SaharaからTradoorまで、最近のアルトコインの「多様な下落」手口を総まとめ

イーサリアムの孤立状態が終焉へ:EILは分断されたL2をどのように「スーパーコンピュータ」へ再構築するのか?

XRPの価格が2.15ドルを上回り、有望な兆しを見せ始めている:その理由とは