Bankless共同創設者Ryanが息子への手紙:「お金を銀行に預けず、暗号資産に入れなさい」

お金を資産に変えて、暗号通貨に入れる。

お金を資産に変えて、暗号資産に入れよう。

執筆:Ryan Adams、Bankless共同創設者

翻訳:Luffy、Foresight News

編集者注:本記事はBankless共同創設者Ryan Adamsが息子に宛てた手紙です。手紙の中でRyanは資産管理に関するアドバイスを述べており、核心となる考えは「お金を銀行に預けるな」というものです。銀行は実際には三重の「詐欺」だと指摘しています。Ryanが最後に提案する代替案は、日常の支出に備えて一部のドルを残し、残りの資産はbitcoin、金、株式など時間を超えて価値を保存できる資産の組み合わせに置くことです。以下、全文翻訳です:

親愛なる息子へ:

お金を銀行に預けるな。銀行は安全そうに見えるが、実は三重の「詐欺」だ。

「詐欺」その一:彼らはあなたの利益を奪っている

いつでも、ドルには実はリスクフリーのリターンがある。それが国債だ。国債とは「短期政府債券の衣を着たドル」に過ぎず、4.2%の固定リターンをもたらしてくれる。

追加リスクなし、まるでタダでもらえるお金のようで、まさにあなたのために用意されたものだ。

しかし銀行は、預金口座でこのお金をあなたに渡さず、自分たちで懐に入れている。彼らはこのリターンがあることを教えず、ドルを国債に換える手助けもせず、さらには米国政府に積極的にロビー活動を行い、預金者がこのリターンを得るのを妨げている。

銀行は4.19%のリターンを得ているのに、あなたには0.01%しか分配しない

裕福な人々はお金を銀行に預けない。彼らは現金を国債に入れるのであって、預金口座には入れない。しかし中間層や金融知識の乏しい人々は、毎日隣の「親切な」銀行にリターンを盗まれていることに気づいていない。

銀行のロビー団体は暗号資産ステーブルコインのリターンにも目を光らせ、あなたが手を出せないようにしている。彼らは恐怖を煽り、もし預金口座という「吸血」ビジネスがなくなれば、金融市場全体が崩壊すると主張している!

利回りは変動するので、FRB議長の発言を注視する必要があるが、利回りがプラスである限り、ドルは短期国債やマネーマーケットに入れて、銀行口座には預けないようにしよう。

「詐欺」その二:いわゆるリターンは本当のリターンではない

次の秘密を知っておくべきだ:利回りは偽物だ。

今得ている4.2%のリターンで購買力の損失を補えると思っているかもしれないが、それは「名目利回り」に過ぎない。なぜならドルの購買力は毎年減少している。これがいわゆるインフレで、景気が良くてもインフレは当然のことで、景気が悪い時はさらに深刻になる。

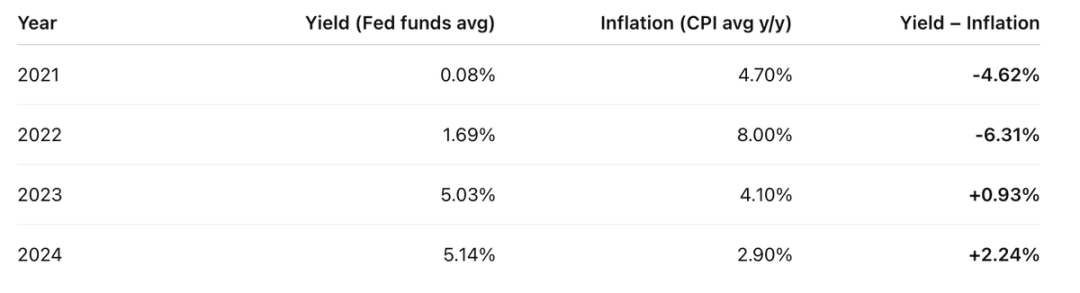

過去4年間、あなたの実質リターンはこんな感じだった:

口座の利回りから毎年のCPIを差し引くと、結果は芳しくない

だから過去4年間で、2年は利益より損失の方がずっと大きかった。

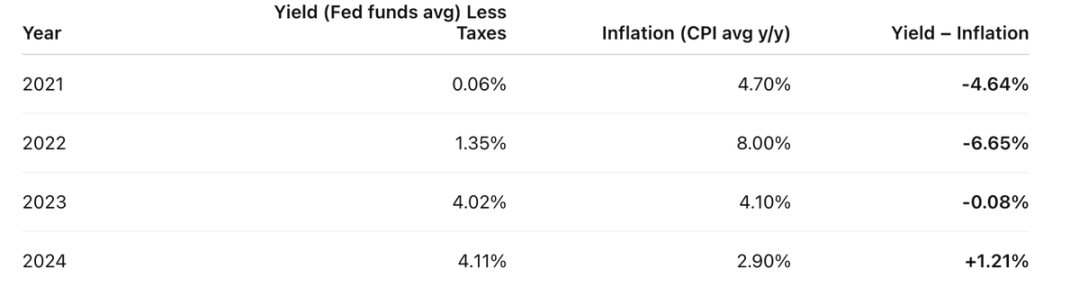

しかし実際はもっとひどい。あなたが得た「偽のリターン」にも所得税が課されるのだ。

仮に所得税率が20%だとすると、「偽のリターン」にも20%の税金を払わなければならない。だから実質リターンはこうなる:

インフレ「税」の前に、まず所得税を払う。ドルは二重課税されているようなものだ

実質利回り=名目利回り-インフレ。

彼らはインフレを重力や物理法則のような自然現象だと思わせたいが、実際はそうではなく、現代の政府と中央銀行システムによる意図的な設計だ。

インフレは一種の税金であり、他の税金と何ら変わりはない。ただ彼らはそれを隠しているだけだ。

君が自分の納めるべき税金を払うことを気にしないのは知っている。公共サービスは大事だし、共通の利益にも賛同している。でもこの隠れた税金はどうだろう?将来のために貯金しようとする中間層の預金者を狙い撃ちしている。これは公平だろうか?

裕福な人々を見習おう。彼らはドルではなく大量の資産を保有することで「貯蓄税」を回避している。これが三つ目で、最も狡猾な入れ子構造の「詐欺」だ。

「詐欺」その三:お金自体が「本物」ではない

まあ、少し大げさに言ったかもしれない。ドルは確かに存在するが、それは「一時的なもの」だ。短期的な支払いには適しているが、時間を超えて資産を保存するには適していないし、将来に残すものでもない。それは取引の媒介であり、価値の保存手段ではない。

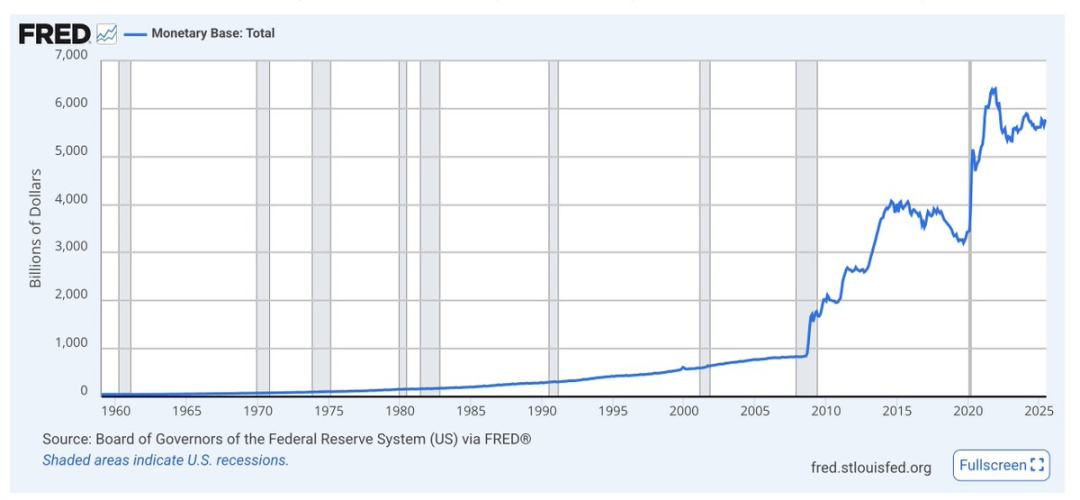

基礎通貨供給量(M0)は現金と銀行準備金。危機時には急増し、全体のトレンドは右肩上がり

ドルには長期的な希少性の制約がなく、供給量は増え続けている。あなたが持っているドルの総供給量に占める割合は、リターンで補える速度よりも早く減少している。なぜなら彼らは常にお金を刷っているからだ。

ドルの発行量についてはほとんど語られない。経済学者はインフレや購買力ばかり見ているが、長期的に見れば通貨供給量の増加はドルの資産に対する価値を下げる。刷られるドルが多ければ多いほど、あなたの手元のドルは価値を失う。

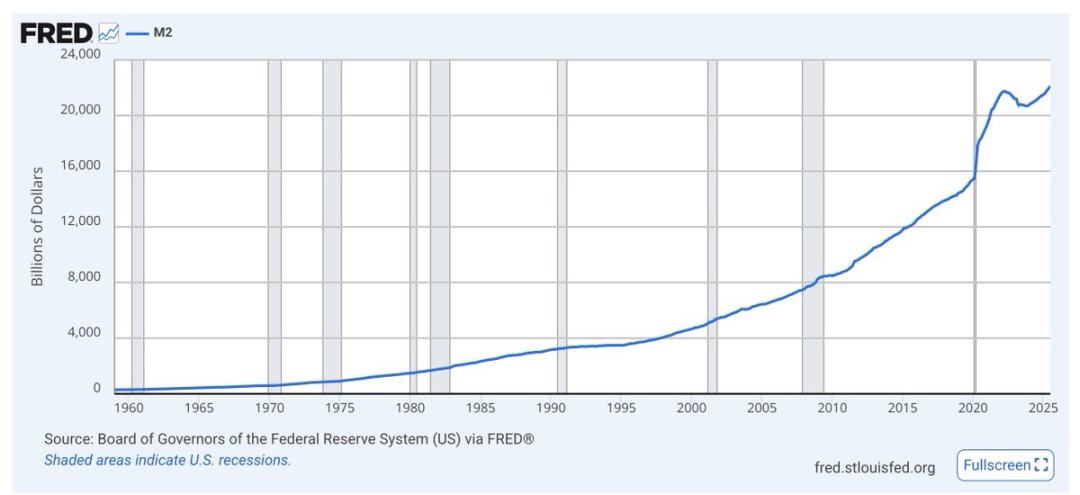

M2(M1に短期貯蓄を加えたもの)も同様で、危機時には急増し、トレンドは右肩上がり

経済学者の議論に巻き込まれず、自分でチャートを見ればいい。誰が政権を握っていようと、政府はドル印刷を経済と政治の「潤滑油」として使う。ドルは本来そのためのものであり、貯蓄のためのものではない。

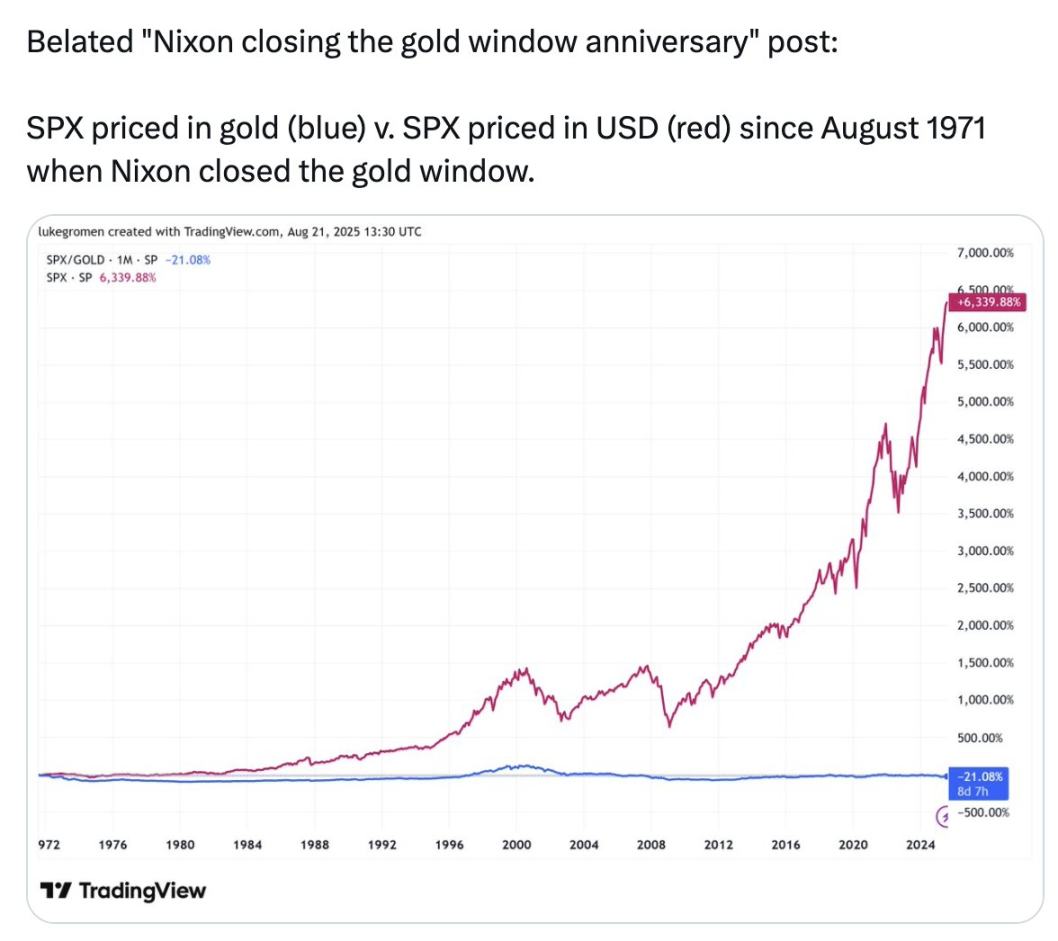

このチャートの青い線を見てみよう:

S&P500をドル建てで見ると1971年以降6339%上昇したが、金建てで見るとS&P500は逆に21%下落している

過去54年間、資産を金で保有していた方が、アメリカの最大手500社の中で最も優れた企業に投資していたよりも良かった。

このチャートは金を買えと言っているのではない。「お金」と呼ばれているもの、私たちが全てを測る基準としているもの、あなたの銀行口座にあるドルは、本当の「お金」ではないということを伝えたいのだ。それは価値を保存できず、これまでもできなかったし、これからもできない。

彼らが言う「お金」は価値の保存手段ではない。これが三重の入れ子構造の「詐欺」だ:

- 「詐欺」その一:あなたのリターンを奪う;

- 「詐欺」その二:いわゆるリターンは本当のリターンではない;

- 「詐欺」その三:お金自体が「本物」ではない。

では、どうすればいいのか?

短期的なニーズ、例えば日常の支出や税金、緊急資金のために一部のドルを残しておこう。国債の形でリターンを得る。

すべての長期資産は、時間を超えて価値を保存できる資産の組み合わせに入れよう。株や不動産でもいいが、bitcoin、ethereum、金も悪くない。これら三つは供給が希少で、インフレで希釈されることがない。これらの資産はリスクが高く見えるが、それはボラティリティが高いからであり、ボラティリティはリスクとは限らない。

中期資産も一部は国債に入れておき、長期的な価値保存資産が値下がりした時に現金を投入しよう。これが投資のコツだ。Buffettが言うように、他人が恐れている時に貪欲になり、他人が貪欲な時に恐れる。焦って動く必要はない。大きく下落した時に、年単位、あるいは10年単位で考えよう。

できるだけ暗号資産のツールや取引所を使って運用しよう。最先端のリスクには手を出さず、最前線に立ちながらも暗号資産が伝統金融を覆す際のリスクを避けることができる。

学校ではこれらを教えてくれない。しかし、君は学び続け、さらに深く掘り下げて、自分の未来を守らなければならない。

もうお金を銀行に預けるのはやめよう。お金を資産に変えて、暗号資産に入れよう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

暗号資産価格分析 10-24:BITCOIN:BTC、ETHEREUM:ETH、SOLANA:SOL

Curve DAO(CRV)、主要なトレンドラインを下回り、重要な$0.49~$0.54のサポートゾーンに接近

XRPは$2.45付近で取引され、主要なレベルが短期市場の方向性を左右

RumbleがTetherと提携し、コンテンツクリエイター向けにBitcoinのチップ機能を追加