Interpretazione del rapporto CoinShares 2026: addio alle narrazioni speculative, benvenuto all’anno dell’utilità

Il 2026 sarà un anno cruciale per gli asset digitali, segnando il passaggio dalla speculazione all’utilità e dalla frammentazione all’integrazione.

Titolo originale: Outlook 2026 The year utility wins

Fonte originale: CoinShares

Traduzione originale: Deep Tide TechFlow

Alla fine dell'anno, sono stati pubblicati vari report di revisione e prospettiva di fine anno da parte delle istituzioni.

In linea con il principio TL;DR, abbiamo anche tentato di riassumere rapidamente ed estrarre i punti chiave da vari report lunghi.

Questo report proviene da CoinShares, una delle principali società europee di gestione di investimenti in asset digitali fondata nel 2014, con sede a Londra, Regno Unito, e Parigi, Francia, e con asset in gestione superiori a 6 miliardi di dollari.

Questo report di 77 pagine intitolato "Outlook 2026: The Year Utility Wins" copre argomenti chiave come i fondamentali macroeconomici, la mainstreamizzazione di Bitcoin, l'ascesa della DeFi, la competizione tra piattaforme di smart contract, l'evoluzione del panorama normativo e fornisce un'analisi approfondita di aree come stablecoin, tokenizzazione degli asset, mercati predittivi, transizione del mining, venture capital e altro ancora.

Di seguito il nostro riassunto distillato dei contenuti principali di questo report:

1. Tema centrale: L'arrivo dell'anno dell'utilità

Il 2025 è stato un anno cruciale per l'industria degli asset digitali, con Bitcoin che ha raggiunto un massimo storico, passando da un settore guidato dalla speculazione a uno guidato dall'utilità.

Il 2026 dovrebbe essere "l'anno in cui vince l'utilità", in cui gli asset digitali non cercano più di sostituire il sistema finanziario tradizionale ma di migliorare e modernizzare i sistemi esistenti.

Il punto chiave del report è che il 2025 ha segnato il passaggio decisivo degli asset digitali dalla speculazione all'utilità, e il 2026 sarà un anno chiave per accelerare questo cambiamento trasformativo.

Gli asset digitali non stanno più tentando di creare un sistema finanziario parallelo, ma stanno migliorando e modernizzando il sistema finanziario tradizionale esistente. Le blockchain pubbliche, la liquidità istituzionale, le strutture di mercato regolamentate e l'integrazione di casi d'uso economici reali stanno avanzando a un ritmo superiore alle aspettative più ottimistiche.

2. Fondamentali macroeconomici e prospettive di mercato

Ambiente economico: Atterraggio morbido su ghiaccio sottile

Prospettive di crescita: L'economia nel 2026 potrebbe evitare una recessione, ma la crescita è lenta e fragile. L'inflazione continua a diminuire ma non in modo decisivo, le interruzioni tariffarie e la riconfigurazione delle catene di approvvigionamento mantengono l'inflazione di base al livello più alto dagli inizi degli anni '90.

Politica della Fed: Si prevede un taglio dei tassi cauto, con il tasso d'interesse target che potrebbe scendere a metà del 3%, ma il processo sarà lento. Il ricordo della forte impennata dell'inflazione nel 2022 è ancora fresco per la Fed, che non è disposta a cambiare rapidamente rotta.

Tre analisi di scenario:

· Scenario ottimistico: Atterraggio morbido + sorpresa sulla produttività, Bitcoin potrebbe superare i 150.000$

· Scenario base: Espansione lenta, range di trading di Bitcoin tra 110.000$ e 140.000$

· Scenario ribassista: Recessione o stagflazione, Bitcoin potrebbe scendere nella fascia 70.000$-100.000$

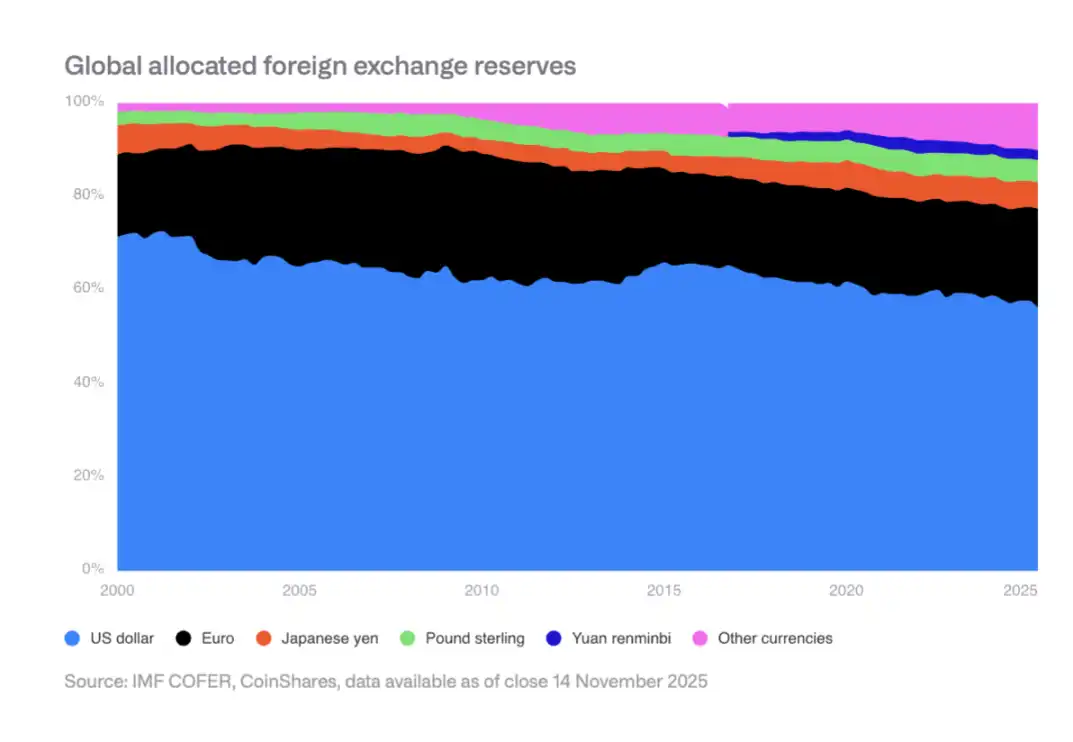

Lenta erosione dello status di riserva del dollaro

La quota del dollaro USA nelle riserve valutarie globali è scesa dal 70% nel 2000 all'attuale fascia del 50% medio. Le banche centrali dei mercati emergenti stanno diversificando le allocazioni, aumentando le detenzioni di asset come il Renminbi e l'oro. Questo crea un vento favorevole strutturale per Bitcoin come riserva di valore non sovrana.

III. Processo di mainstreamizzazione di Bitcoin negli Stati Uniti

Entro il 2025, gli Stati Uniti hanno raggiunto diversi traguardi chiave, tra cui:

· Approvazione e lancio di un ETF spot su Bitcoin

· Formazione di un mercato di opzioni ETF di primo livello

· Rimozione delle restrizioni sui piani pensionistici

· Applicazione delle regole di contabilità a fair value per le aziende

· Il governo degli Stati Uniti designa Bitcoin come riserva strategica

Adozione istituzionale ancora nelle fasi iniziali

Sebbene le barriere strutturali siano state rimosse, l'adozione effettiva è ancora limitata dai processi finanziari tradizionali e dagli intermediari. Canali di gestione patrimoniale, fornitori di piani pensionistici, team di conformità aziendale, ecc., stanno ancora adattandosi gradualmente.

Previsioni per il 2026

Si prevede progresso nel settore privato: le quattro principali società di brokeraggio abiliteranno allocazioni in ETF su Bitcoin, almeno un grande fornitore di 401(k) consentirà allocazioni in Bitcoin, almeno due società dell'S&P 500 deterranno Bitcoin, almeno due grandi banche di custodia offriranno servizi di custodia diretta, ecc.

IV. Rischi di detenzione per miner e aziende

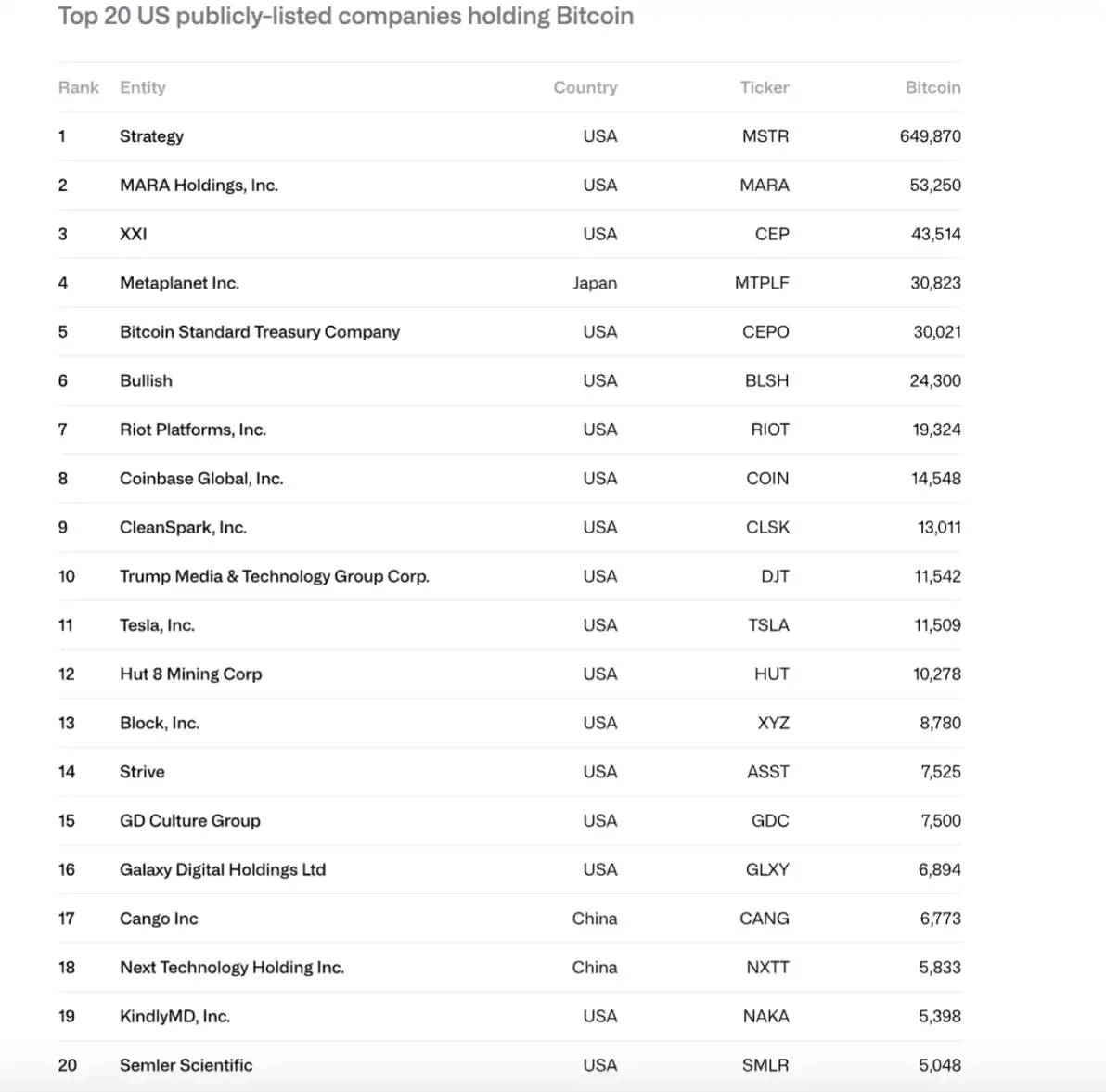

Crescita rapida delle detenzioni aziendali

Dal 2024 al 2025, le detenzioni di Bitcoin da parte di società quotate sono aumentate da 266.000 a 1.048.000 monete, con il valore totale salito da 11,7 miliardi di dollari a 90,7 miliardi di dollari. MicroStrategy (MSTR) rappresenta il 61% di questo totale, con le prime 10 aziende che controllano l'84%.

Rischio di pressione di vendita

La strategia affronta due rischi principali:

· Incapacità di finanziare debito perpetuo e obblighi di flusso di cassa (flusso di cassa annuo vicino a 6,8 miliardi di dollari)

· Rischio di rifinanziamento (l'obbligazione più recente scade a settembre 2028)

Se il mNAV si avvicina a 1x o se il rifinanziamento a tasso zero non è possibile, potrebbe essere necessario vendere Bitcoin, innescando un circolo vizioso.

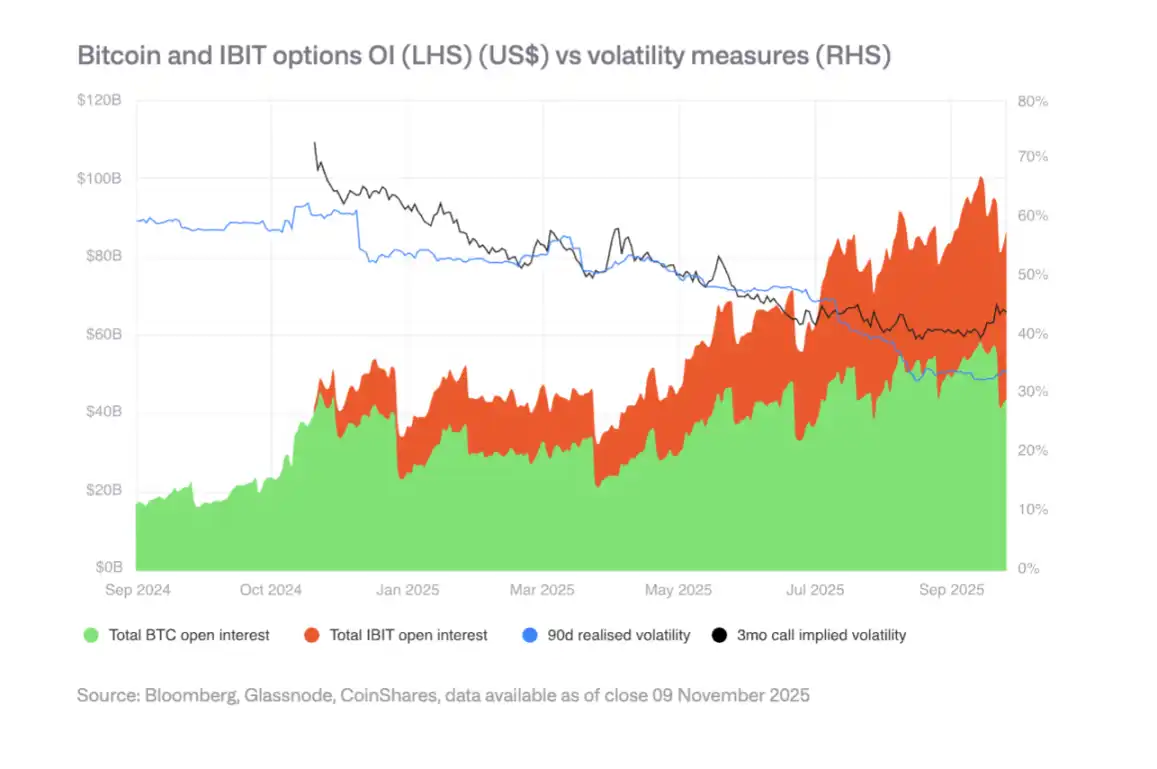

Mercato delle opzioni e diminuzione della volatilità

Lo sviluppo del mercato delle opzioni IBIT ha ridotto la volatilità di Bitcoin, segno di maturazione. Tuttavia, la diminuzione della volatilità potrebbe indebolire la domanda di obbligazioni convertibili, influenzando il potere d'acquisto aziendale. Un punto di svolta nella diminuzione della volatilità si è verificato nella primavera del 2025.

5. Divergenza nel panorama normativo

UE: Chiarezza del MiCA

L'UE dispone del quadro giuridico più completo a livello globale per gli asset crypto, coprendo emissione, custodia, trading e stablecoin. Tuttavia, nel 2025 sono emersi limiti di coordinamento e alcune autorità nazionali potrebbero contestare i passaporti transfrontalieri.

USA: Innovazione e frammentazione

Gli Stati Uniti, con i mercati dei capitali più profondi e un ecosistema di venture capital maturo, hanno riconquistato slancio. Tuttavia, la regolamentazione rimane frammentata tra più agenzie come SEC, CFTC e Fed. La legislazione sulle stablecoin (GENIUS Act) è stata approvata, ma l'implementazione è ancora in corso.

Asia: Verso una regolamentazione prudente

Regioni come Hong Kong, Giappone, ecc., stanno avanzando con i requisiti di capitale e liquidità crypto Basel III, mentre Singapore mantiene un regime di licenza basato sul rischio. L'Asia sta formando un gruppo normativo più coerente focalizzato su standard basati sul rischio e allineamento bancario.

Ascesa della finanza ibrida

Infrastruttura e livello di regolamento

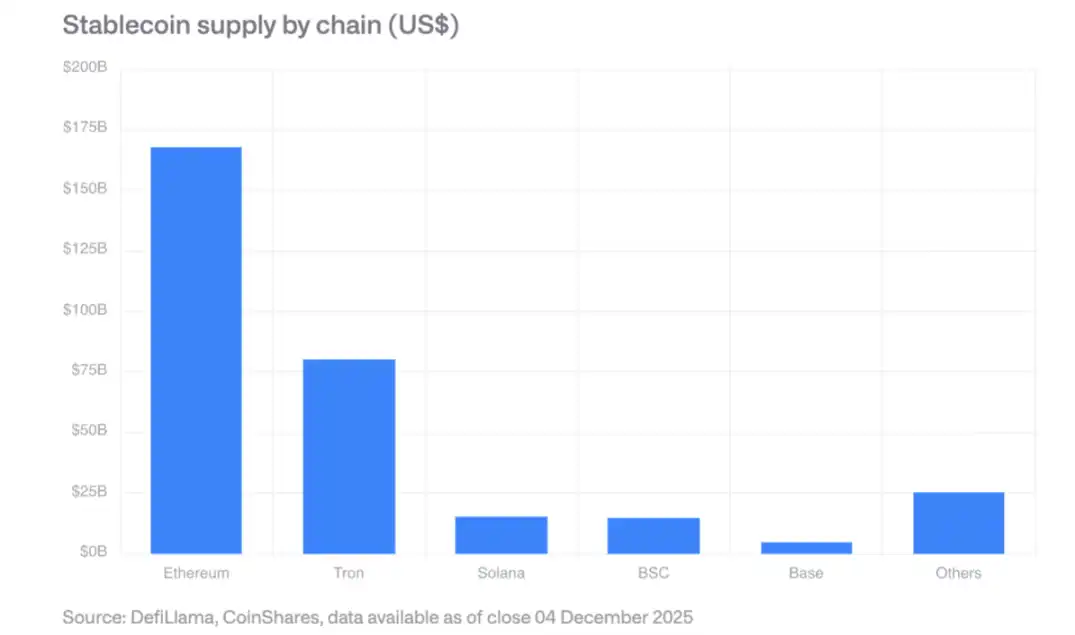

Stablecoin: La dimensione del mercato supera i 300 miliardi di dollari, con Ethereum che detiene la quota maggiore e Solana che cresce più rapidamente. Il GENIUS Act richiede agli emittenti conformi di detenere riserve in titoli del Tesoro USA, creando nuova domanda per i Treasury bond.

Exchange decentralizzati: Il volume di trading mensile supera i 600 miliardi di dollari, con Solana che elabora 400 miliardi di dollari di volume di scambi giornalieri.

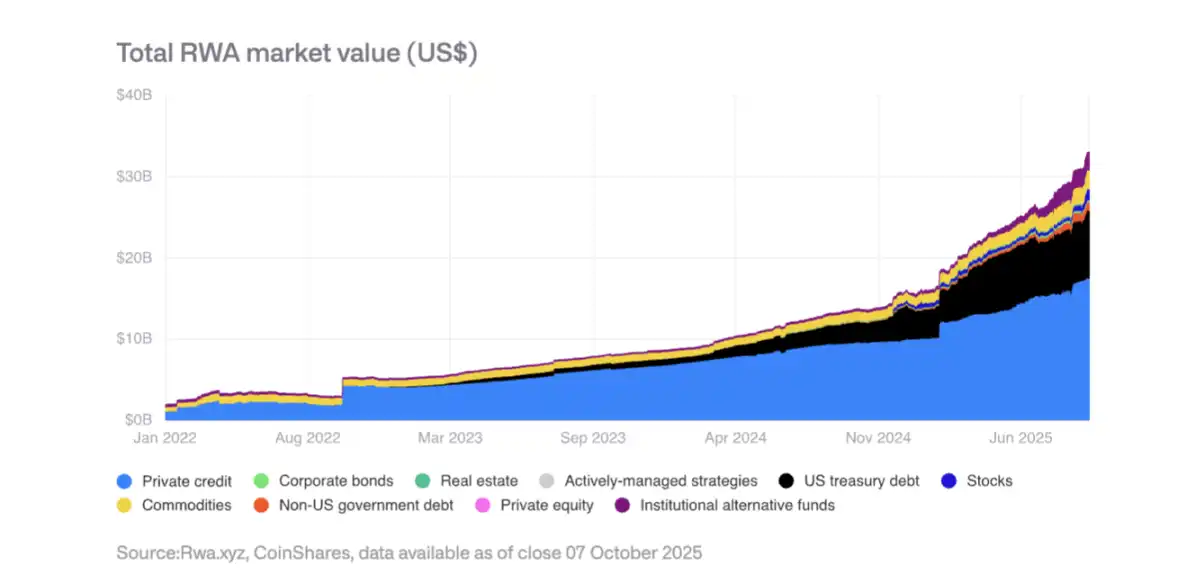

Tokenizzazione degli asset del mondo reale (RWA)

Il valore totale degli asset tokenizzati è aumentato da 150 miliardi di dollari all'inizio del 2025 a 350 miliardi di dollari. La crescita più rapida nella tokenizzazione si è vista nel credito privato e nei Treasury bond USA, con i token d'oro che superano 1,3 miliardi di dollari. Il BUIDL Fund di BlackRock ha ampliato significativamente la sua base di asset e JPMorgan Chase ha lanciato i depositi tokenizzati JPMD su Base.

Applicazioni on-chain che generano ricavi

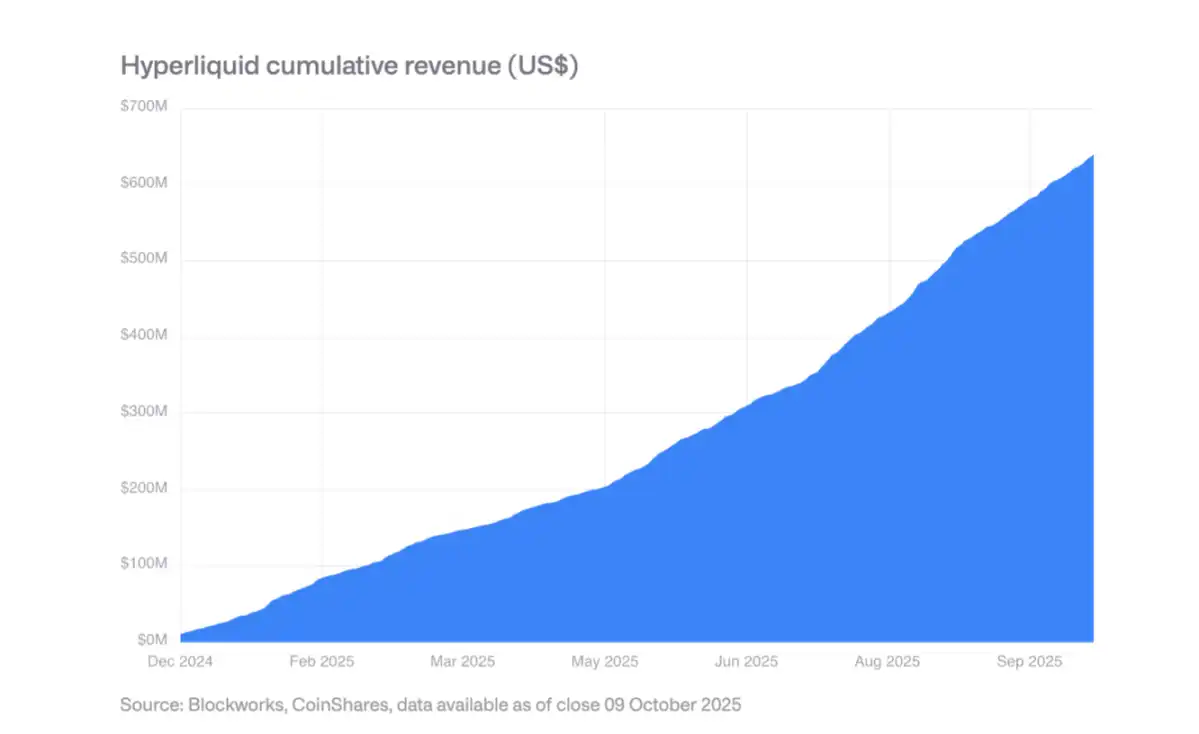

Un numero crescente di protocolli genera miliardi di dollari di ricavi annuali e li distribuisce ai possessori di token. Hyperliquid utilizza il 99% dei suoi ricavi per buyback giornalieri di token, mentre Uniswap e Lido hanno lanciato meccanismi simili. Questo segna una transizione per i token da asset puramente speculativi ad asset quasi azionari.

Sette, Dominanza delle stablecoin e adozione aziendale

Concentrazione di mercato

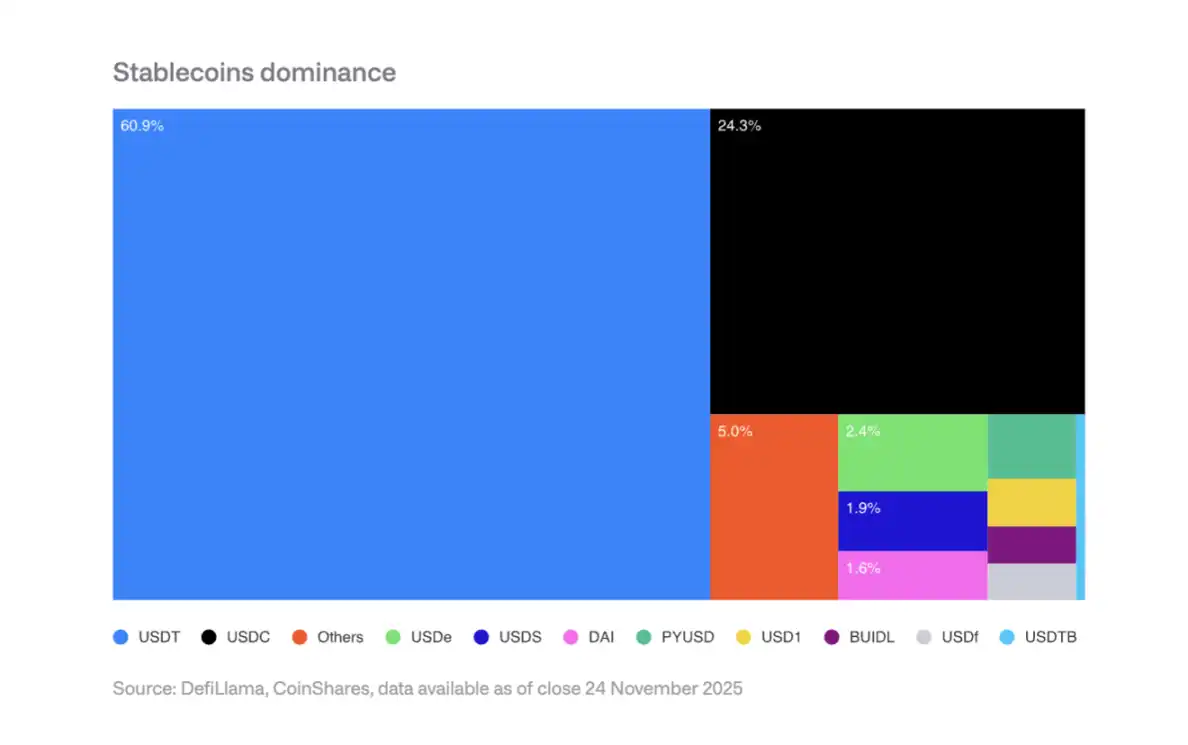

Tether (USDT) detiene il 60% del mercato delle stablecoin, mentre Circle (USDC) detiene il 25%. Nuovi entranti come PYUSD di PayPal affrontano sfide dovute agli effetti di rete, rendendo difficile interrompere il duopolio.

Adozione aziendale prevista nel 2026

Processori di pagamento: Entità come Visa, Mastercard e Stripe hanno vantaggi strutturali e possono passare ai regolamenti in stablecoin senza alterare l'esperienza front-end.

Banche: JPM Coin di JPMorgan Chase ha mostrato risultati promettenti, con Siemens che riporta fino al 50% di risparmio in FX e tempi di regolamento ridotti da giorni a secondi.

Piattaforme di e-commerce: Shopify ha iniziato ad accettare USDC per il checkout, mentre i pagamenti ai fornitori in stablecoin sono in fase pilota nei mercati asiatici e latinoamericani.

Impatto sui ricavi

Gli emittenti di stablecoin affrontano rischi di calo dei tassi d'interesse: se il tasso della Federal Reserve scende al 3%, gli emittenti di stablecoin dovrebbero emettere altri 887 miliardi di dollari in stablecoin per mantenere l'attuale reddito da interessi.

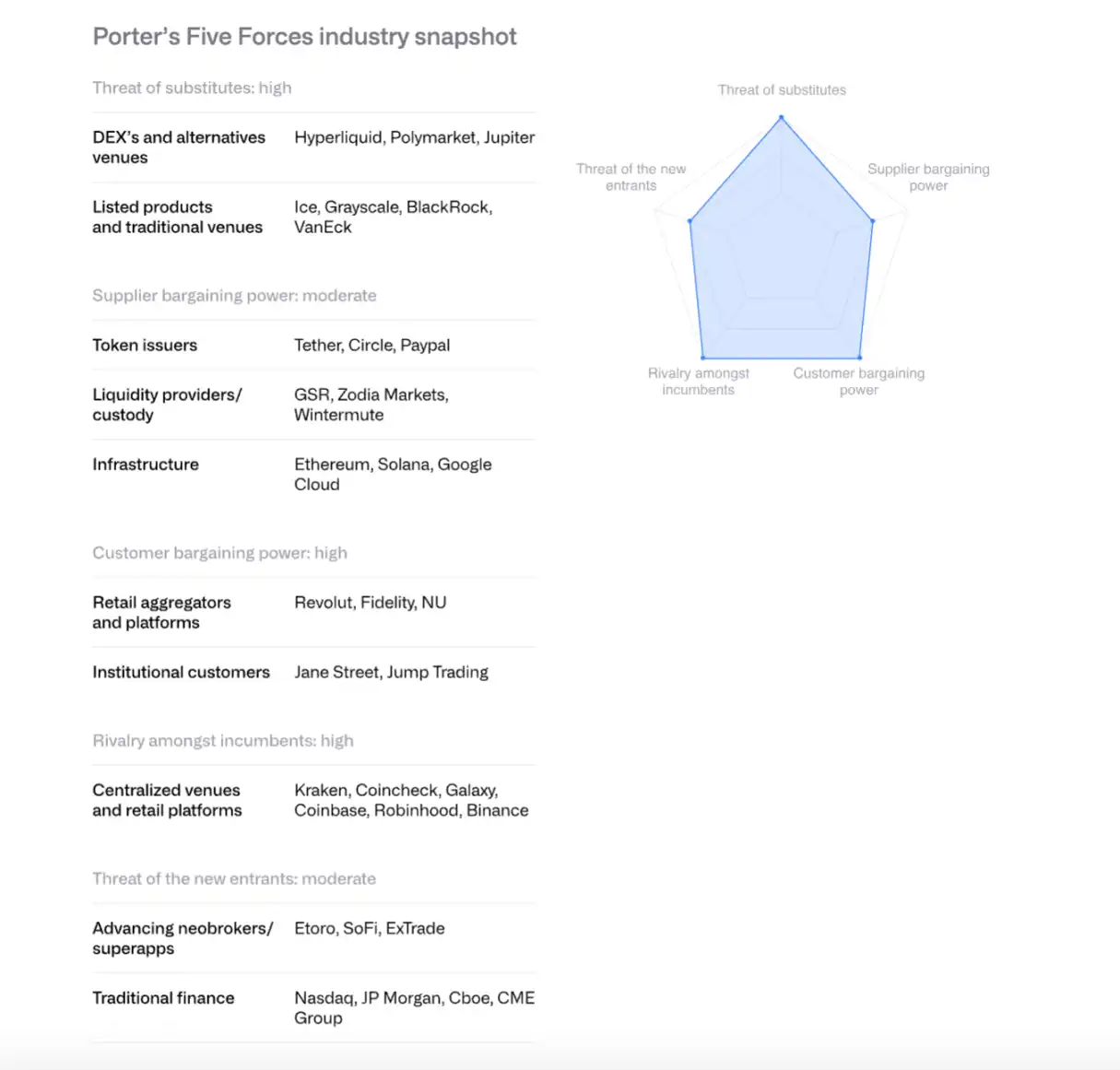

Otto, Analisi del panorama competitivo delle piattaforme di scambio tramite il modello delle cinque forze di Porter

Concorrenti esistenti: La competizione è intensa e in aumento, con le commissioni che scendono a pochi punti base.

Minaccia di nuovi entranti: Istituzioni finanziarie tradizionali come Morgan Stanley E*TRADE e JPMorgan Chase si preparano a entrare nel settore, ma nel breve termine si affideranno a partner.

Potere contrattuale dei fornitori: Gli emittenti di stablecoin (come Circle) rafforzano il loro controllo tramite la mainnet Arc. L'accordo di revenue sharing tra Coinbase e Circle per USDC è cruciale.

Potere contrattuale dei clienti: I clienti istituzionali rappresentano oltre l'80% del volume di trading di Coinbase e hanno un forte potere contrattuale. Gli utenti retail sono sensibili ai prezzi.

Minaccia di sostituti: Exchange decentralizzati come Hyperliquid, mercati predittivi come Polymarket e derivati crypto CME rappresentano una concorrenza.

Si prevede che la consolidazione del settore accelererà entro il 2026, con piattaforme di trading e grandi banche che acquisiranno clienti, licenze e infrastrutture tramite fusioni e acquisizioni.

IX. Competizione tra piattaforme di smart contract

Ethereum: Da sandbox a infrastruttura istituzionale

Ethereum ha raggiunto la scalabilità tramite la sua roadmap Rollup-centric, con la capacità di Layer-2 aumentata da 200 TPS un anno fa a 4800 TPS. I validatori stanno guidando un aumento del Gas limit del layer di base. L'ETF spot su Ethereum negli Stati Uniti ha attirato circa 13 miliardi di dollari di afflussi.

Nell'ambito della tokenizzazione istituzionale, il BUIDL Fund di BlackRock e JPMD di JPMorgan dimostrano il potenziale di Ethereum come piattaforma di livello istituzionale.

Solana: Paradigma ad alte prestazioni

Solana si distingue per un ambiente di esecuzione single-thread altamente ottimizzato, rappresentando circa il 7% del TVL totale della DeFi. L'offerta di stablecoin ha superato i 12 miliardi di dollari (in crescita da 1,8 miliardi a gennaio 2024), i progetti RWA si stanno espandendo e il BUIDL di BlackRock è passato da 25 milioni di dollari a settembre a 250 milioni di dollari.

Gli aggiornamenti tecnici includono il client Firedancer e la rete di comunicazione dei validatori DoubleZero. L'ETF spot lanciato il 28 ottobre ha attirato 382 milioni di dollari di afflussi netti.

Altre chain ad alte prestazioni

Le chain Layer-1 di nuova generazione come Sui, Aptos, Sei, Monad e Hyperliquid competono tramite differenziazione architetturale. Hyperliquid si concentra sul trading di derivati, catturando oltre un terzo dei ricavi totali della blockchain. Tuttavia, la frammentazione del mercato è significativa, con la compatibilità EVM che rappresenta un vantaggio competitivo.

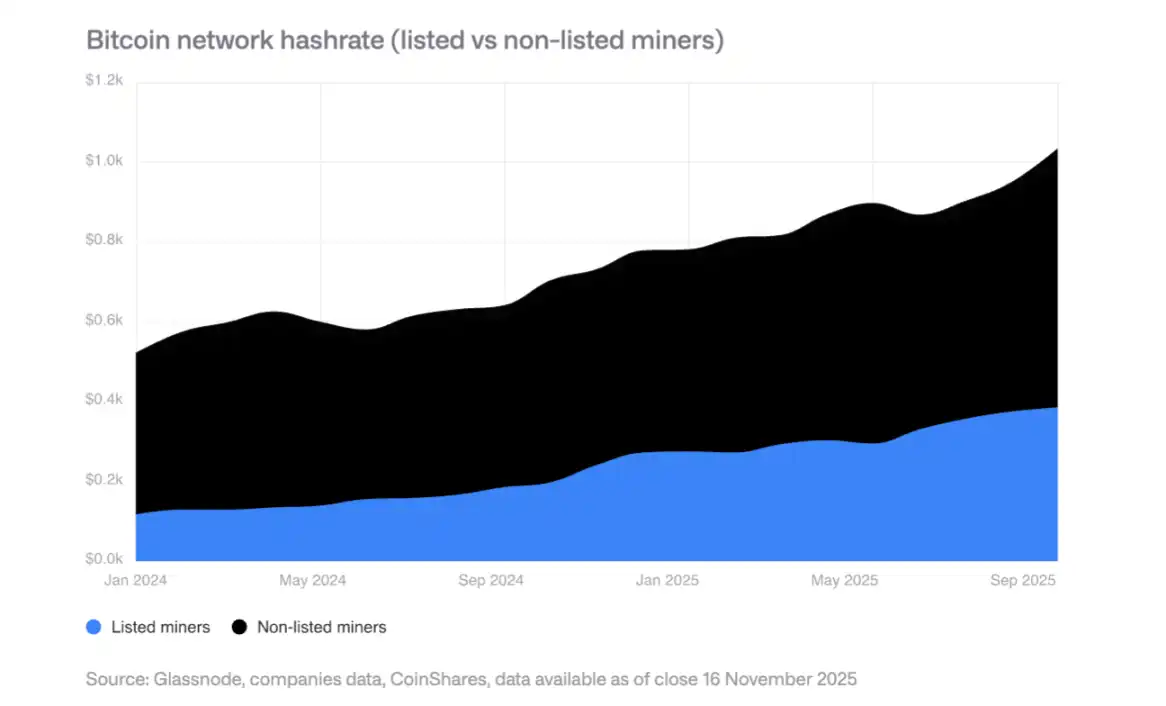

Dieci, Trasformazione dell'industria del mining in centri HPC (High-Performance Computing)

Espansione 2025

L'hash rate dei miner quotati in borsa è cresciuto di 110 EH/s, trainato principalmente da Bitdeer, HIVE Digital e Iris Energy.

Trasformazione HPC

I miner hanno annunciato un contratto HPC da 650 miliardi di dollari, con l'aspettativa che entro la fine del 2026, i ricavi dal mining di Bitcoin scendano dall'85% a meno del 20%. Le operazioni HPC raggiungeranno un margine di profitto dell'80-90%.

Modelli futuri di mining

Si prevede che il mining futuro sarà dominato dai seguenti modelli: produttori di ASIC, mining modulare, mining intermittente (coesistente con HPC) e mining da parte di stati sovrani. Nel lungo termine, il mining potrebbe tornare verso operazioni decentralizzate su piccola scala.

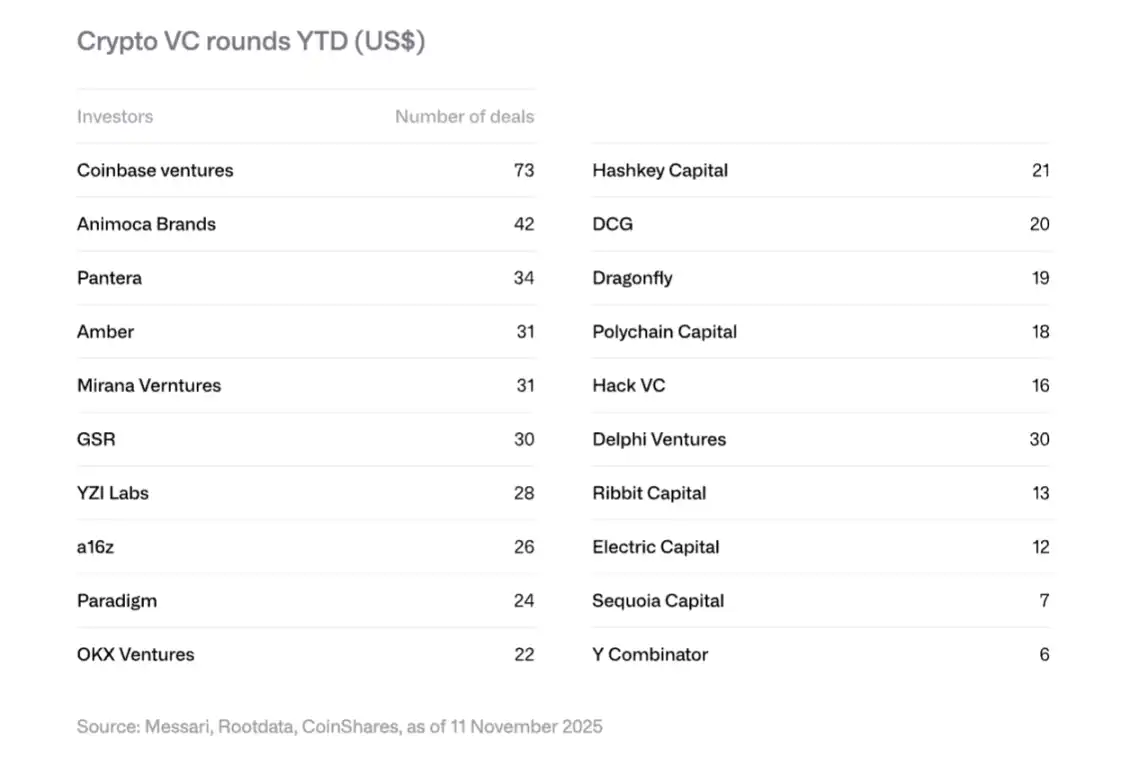

Undici, Tendenze del venture capital

Ripresa 2025

I finanziamenti venture crypto hanno raggiunto 188 miliardi di dollari, superando l'intero anno 2024 (165 miliardi di dollari). Trainati principalmente da grandi transazioni: Polymarket ha ricevuto un investimento strategico da 20 miliardi di dollari (ICE), Tempo di Stripe ha ricevuto 5 miliardi di dollari e Kalshi ha ricevuto 3 miliardi di dollari.

Quattro principali tendenze nel 2026

Tokenizzazione RWA: SPAC di Securitize, round Series A da 50 milioni di dollari di Agora e altri dimostrano l'interesse istituzionale.

Integrazione AI e crypto: Applicazioni come agenti AI e interfacce di trading in linguaggio naturale stanno accelerando.

Piattaforme di investimento retail: Piattaforme decentralizzate di angel investing come Echo (acquisita da Coinbase per 375 milioni di dollari) e Legion sono in crescita.

Infrastruttura Bitcoin: Progetti relativi a Layer-2 e Lightning Network stanno attirando attenzione.

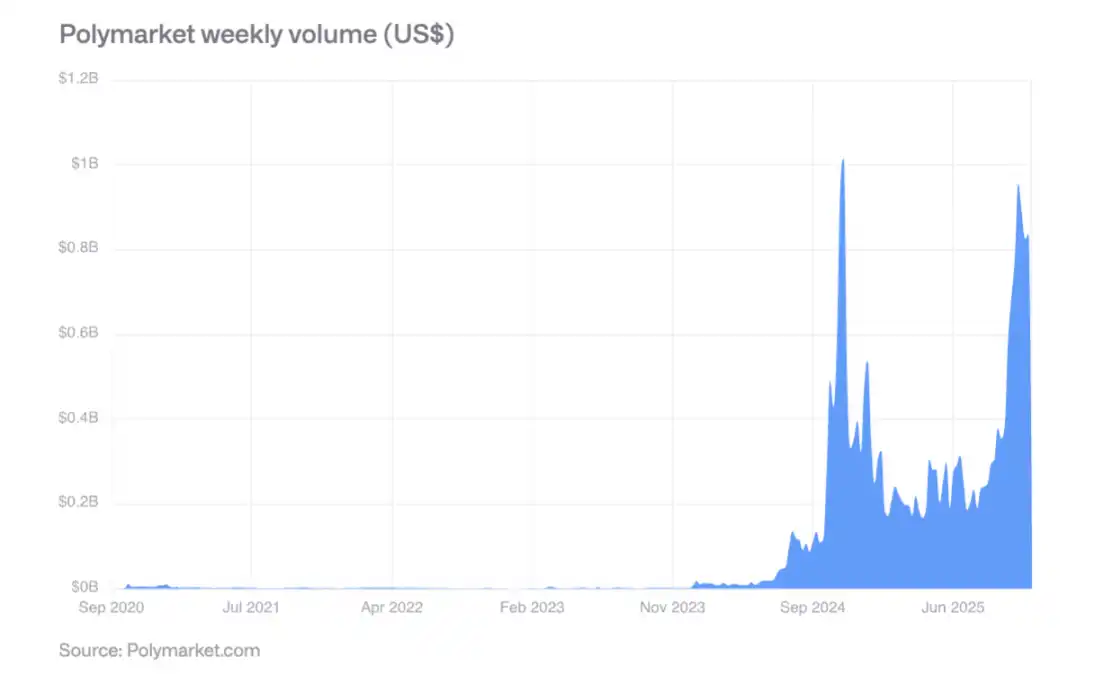

Dodici, Ascesa dei mercati predittivi

Durante il periodo elettorale statunitense del 2024, Polymarket ha visto volumi di trading settimanali superiori a 800 milioni di dollari, con attività post-elettorali ancora forti. La sua accuratezza predittiva è stata validata: eventi con una probabilità del 60% si sono verificati circa il 60% delle volte, e quelli con una probabilità dell'80% si sono verificati tra il 77% e l'82% delle volte.

Nell'ottobre 2025, ICE ha effettuato un investimento strategico fino a 2 miliardi di dollari in Polymarket, segnalando il riconoscimento da parte delle istituzioni finanziarie mainstream. Il volume di trading settimanale dovrebbe superare i 2 miliardi di dollari nel 2026.

Tredici, Punti chiave

Accelerazione della maturazione: Gli asset digitali stanno passando da una guida speculativa a una basata su valore d'uso e flussi di cassa, rendendo i token sempre più simili ad asset azionari.

Ascesa della finanza ibrida: La convergenza tra blockchain pubbliche e sistemi finanziari tradizionali non è più teorica ma visibile attraverso la forte crescita di stablecoin, asset tokenizzati e applicazioni on-chain.

Maggiore chiarezza normativa: Il GENIUS Act negli Stati Uniti, il MiCA nell'UE e i quadri regolatori prudenziali dell'Asia stanno gettando le basi per l'adozione istituzionale.

Adozione istituzionale graduale: Nonostante la rimozione delle barriere strutturali, l'adozione effettiva richiederà diversi anni e il 2026 sarà un anno di progressi incrementali per il settore privato.

Rimodellamento del panorama competitivo: Ethereum rimane dominante ma affronta sfide da parte di chain ad alte prestazioni come Solana, con la compatibilità EVM che diventa un vantaggio chiave.

Rischi e opportunità coesistono: L'elevata concentrazione delle detenzioni aziendali comporta rischi di vendita, ma la tokenizzazione istituzionale, l'adozione delle stablecoin, i mercati predittivi e altre aree emergenti offrono un significativo potenziale di crescita.

Nel complesso, il 2026 sarà un anno cruciale per gli asset digitali, passando dalla periferia al mainstream, dalla speculazione all'utilità e dalla frammentazione all'integrazione.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

In tendenza

AltroIl mercato delle opzioni su Bitcoin da 55 miliardi di dollari ora si concentra su una data specifica che potrebbe portare a uno scontro per i 100k

L'approvazione delle criptovalute da parte della SEC significa che il periodo di attesa di 3 giorni per il regolamento delle operazioni azionarie è ormai superato