L'ansia per la privacy è diventata il principale ostacolo per le aziende nell'utilizzo della blockchain per i pagamenti commerciali.

Cosa ostacola le aziende nell'applicazione della blockchain agli scenari commerciali?

Cosa ostacola le aziende nell'applicare la blockchain agli scenari commerciali?

Titolo originale: "Make Blockchain Great Again"

Autore: Prathik Desai

Traduzione: Block unicorn

I pagamenti digitali sono tradizionalmente sempre stati lenti e noiosi.

In passato, le reti di informazioni sicure (SWIFT), i sistemi di compensazione (ACH, RTGS) e i circuiti delle carte bancarie potevano trasferire fondi solo in batch nei giorni lavorativi, e raramente ci accorgevamo di queste infrastrutture, a meno che non si verificassero problemi. Gli utenti non dovevano preoccuparsi dell'infrastruttura, ma dovevano comunque pagare spread e commissioni elevate.

La blockchain ha cambiato tutto questo, portando l'infrastruttura in primo piano.

Ogni transazione di stablecoin viene registrata in modo permanente su una blockchain pubblica, diventando una voce di registro. Chiunque può vedere in tempo reale i flussi di denaro, la conferma finale richiede solo pochi secondi e le commissioni sono quasi nulle.

In teoria, questo dovrebbe significare la fine di Wise, Remitly, Payoneer e della maggior parte dei sistemi bancari intermediari che applicano commissioni elevate. Tuttavia, nella realtà, esistono ancora.

Le stablecoin sono più veloci e meno costose dei sistemi con cui "competono", ma le istituzioni responsabili dell'erogazione degli stipendi e dei pagamenti ai fornitori sono ancora scettiche sull'adozione della blockchain.

Nell'analisi approfondita di oggi, spiegherò cosa ostacola le aziende nell'applicare la blockchain agli scenari commerciali, come il pagamento degli stipendi e dei fornitori, e cosa può colmare questo divario.

Entriamo nel vivo.

Più veloce, più economico

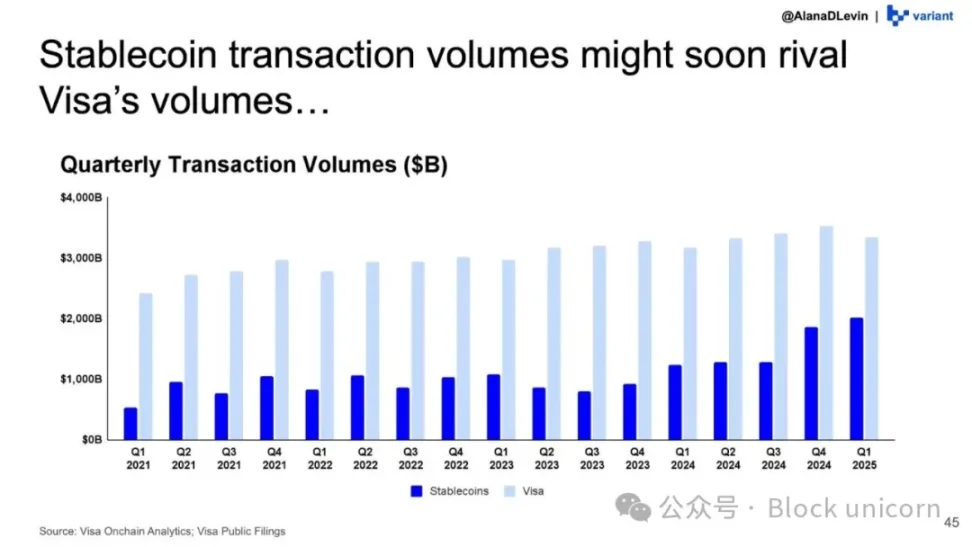

I dati sulle stablecoin mostrano chiaramente che la blockchain si sta espandendo ed è adottata su larga scala.

Il dashboard di analisi on-chain di Visa stima che il volume delle transazioni di stablecoin "aggiustato" (escludendo bot e transazioni DeFi interne) raggiungerà i 10.1 trilioni di dollari nel 2025, con una crescita di oltre il 75% rispetto ai 5.7 trilioni di dollari del 2024.

Il divario tra il volume delle transazioni di stablecoin e quello gestito da Visa si sta riducendo trimestre dopo trimestre.

Ethereum si trova attualmente al centro di questa tendenza di sviluppo.

Come gigante Layer-1, Ethereum attualmente ospita oltre la metà dell'offerta di stablecoin, regolando oltre 7.8 trilioni di dollari di transazioni di stablecoin "aggiustate" nel 2025. Questo rappresenta circa un terzo del totale delle transazioni di stablecoin aggiustate su tutte le blockchain. Nel 2024, Ethereum ha regolato oltre 25 trilioni di dollari di transazioni in DeFi, stablecoin, DAO e in nuovi settori emergenti come agenti AI e identità on-chain.

Una stima approssimativa mostra che le stablecoin rappresentano più di un terzo del valore totale regolato sulla rete Ethereum.

Oggi, questa blockchain è diventata il motore di regolamento del dollaro digitale.

Tuttavia, i flussi di stablecoin possono essere fuorvianti. Possono includere trader che spostano collaterale tra exchange, utenti DeFi che ruotano dollari tra diversi wallet blockchain e market maker che riequilibrano la liquidità.

Strettamente parlando, tutto questo rientra nei pagamenti. Il dollaro digitale consente alle persone di tutto il mondo di partecipare facilmente alle attività DeFi, senza preoccuparsi di spread valutari o differenze di fuso orario. Tuttavia, questi sono solo una parte dei beneficiari.

Oltre alla finanza decentralizzata (DeFi), le economie ad alta inflazione e alcuni specifici canali di rimesse potrebbero essere i maggiori beneficiari dei pagamenti in stablecoin. Le stablecoin ancorate al dollaro sono più affidabili e offrono maggiore flessibilità nel trasferire fondi nell'economia globale, soprattutto nei paesi con valute locali instabili ed economie deboli.

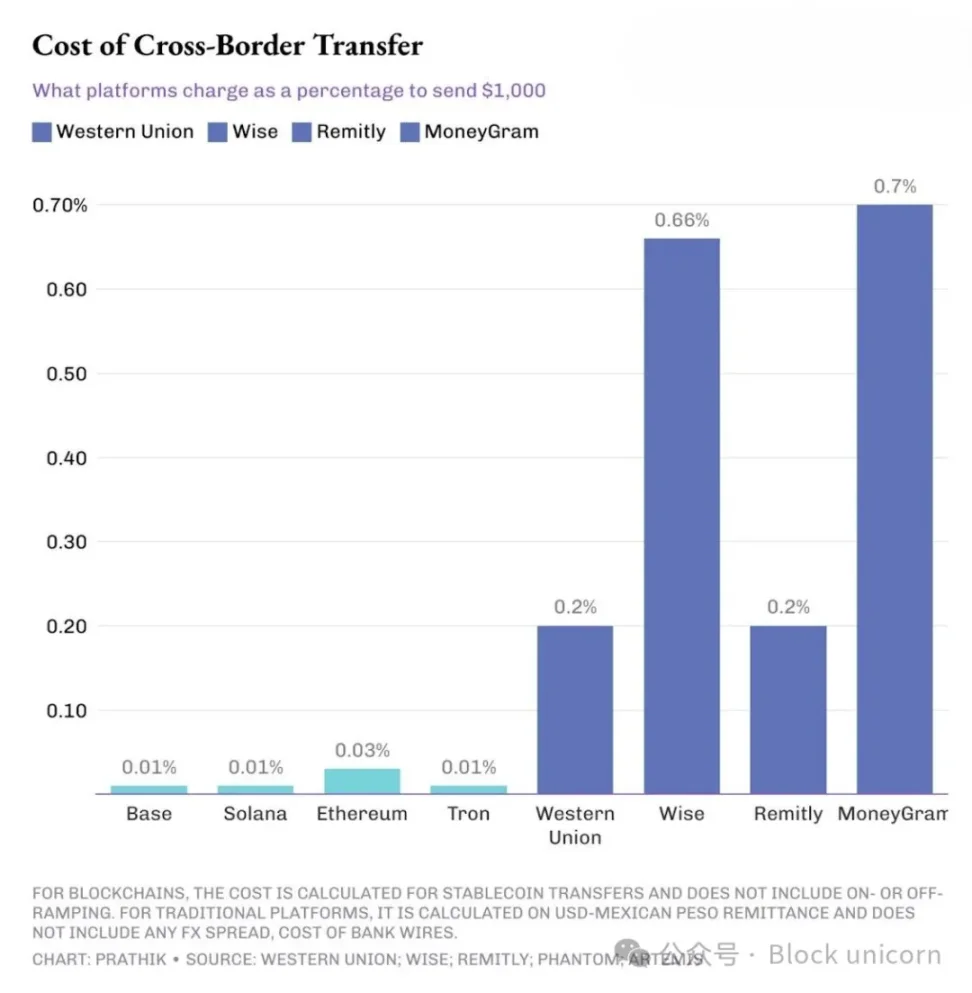

Ad esempio, una società statunitense che invia pagamenti a consulenti in paesi dell'Asia meridionale o del Sud America. In questo caso, pagare tramite stablecoin può fare una differenza enorme. Supponiamo che una società statunitense invii 1000 dollari a un contractor in India.

Le piattaforme di rimesse tradizionali applicano commissioni da 10 a 70 volte superiori rispetto alla blockchain.

Se si utilizza un bonifico SWIFT tramite una banca tradizionale, si potrebbero pagare dai 15 ai 30 dollari di commissione per il bonifico in uscita. Inoltre, vengono applicate commissioni delle banche intermediarie e una differenza di cambio dell'1,5% al 3% quando la banca ricevente converte i dollari in peso messicano o rupia indiana.

Questa situazione non è limitata solo alle economie emergenti. Anche le aziende che desiderano ricevere pagamenti da clienti stranieri, dopo aver ricevuto una fattura di 1000 dollari, vedranno accreditati sul conto bancario solo 950 dollari o meno.

Al contrario, un trasferimento di USDC o USDT su Ethereum, Solana o Tron viene regolato in pochi secondi o minuti, con una commissione massima di soli 0,3 dollari. Eppure, le piattaforme di pagamento transfrontaliero tradizionali dominano ancora il mercato. Perché?

Perché, oltre al costo del pagamento e alla velocità di trasferimento, c'è qualcosa di ancora più importante.

Registro pubblico vs fogli di calcolo privati

I sistemi di pagamento tradizionali sono opachi. I file delle buste paga sono visibili solo al dipartimento risorse umane, al dipartimento finanziario, alla banca e forse ai revisori. Gli altri possono vedere solo i flussi in entrata e in uscita.

La blockchain pubblica sovverte questo modello. Quando una società statunitense paga i propri consulenti tramite USDC su Solana o paga i fornitori in Messico o India, chiunque abbia un block explorer può ricostruire dettagli come la fascia salariale, l'elenco dei fornitori e i costi dei materiali.

Gli indirizzi possono essere anonimi, ma come ho scritto in passato, grazie agli strumenti forniti dalle società di chain analysis, raggruppare i wallet in entità e ricostruire i pattern degli indirizzi non è difficile.

Quindi, quando chiedi a un direttore finanziario perché non utilizzare direttamente le stablecoin per pagare stipendi e fornitori, otterrai una risposta unanime: "Non possiamo rendere pubbliche tutte le nostre attività economiche interne."

Se i canali di pagamento sono troppo trasparenti, la sola economicità e velocità non bastano.

Ecco perché il mondo ha bisogno di soluzioni di pagamento che abbiano sia i vantaggi della blockchain sia un livello di privacy, in modo che le stablecoin possano penetrare più a fondo nei reparti contabili delle aziende.

Blockchain dedicate ai pagamenti

Attualmente esistono già alcuni protocolli che stanno costruendo questo tipo di blockchain.

Stable.xyz è un Layer-1 compatibile con EVM e supportato da Tether, che consente a istituzioni e privati di effettuare trasferimenti peer-to-peer con regolamento sub-secondo e offre spazio di blocco dedicato per garantire la riservatezza delle transazioni.

Inoltre, c'è il più recente esperimento di rete di Circle. Attraverso la Circle Payments Network (CPN), l'emittente di USDC sta lavorando per costruire una rete chiusa che, tramite una singola API, collega banche, fornitori di servizi di pagamento (PSP) e fintech, consentendo loro di trasferire USDC con una velocità di regolamento quasi istantanea, mantenendo standard di accesso, conformità e gestione del rischio comparabili alla finanza tradizionale.

Celo è un Layer-2 di Ethereum che supporta trasferimenti di stablecoin con commissioni inferiori al centesimo e un tempo di blocco di circa 1 secondo. Offre anche un'esperienza utente mobile-first, supportando indirizzi basati su numeri di telefono. Recentemente, Celo ha aggiunto Nightfall, un livello di privacy a conoscenza zero che consente alle aziende di effettuare pagamenti B2B in stablecoin in modo privato, oscurando importi e controparti quando necessario, pur consentendo la revisione.

Questi esperimenti mirano tutti a risolvere lo stesso problema: mantenere i vantaggi delle blockchain pubbliche, come copertura globale, accesso aperto e regolamento quasi istantaneo, offrendo al contempo riservatezza per le informazioni sensibili.

L'adozione di queste nuove blockchain dedicate ai pagamenti è ancora agli inizi e il processo di sviluppo non è ancora perfetto. Ma il cambiamento è in corso ed è evidente.

Le grandi istituzioni finanziarie stanno entrando in questo settore. Durante la conference call sui risultati del terzo trimestre, i dirigenti di Circle hanno menzionato che la CPN ha già firmato accordi di collaborazione iniziali con grandi banche come Standard Chartered, Deutsche Bank, Société Générale e Santander.

Nel febbraio 2025, Stripe ha acquisito la piattaforma di stablecoin Bridge per 1.1 miliardi di dollari. Questa acquisizione aiuterà il fornitore di infrastrutture finanziarie a offrire alle aziende servizi di transazione globale in stablecoin più veloci ed economici, integrando la tecnologia di Bridge.

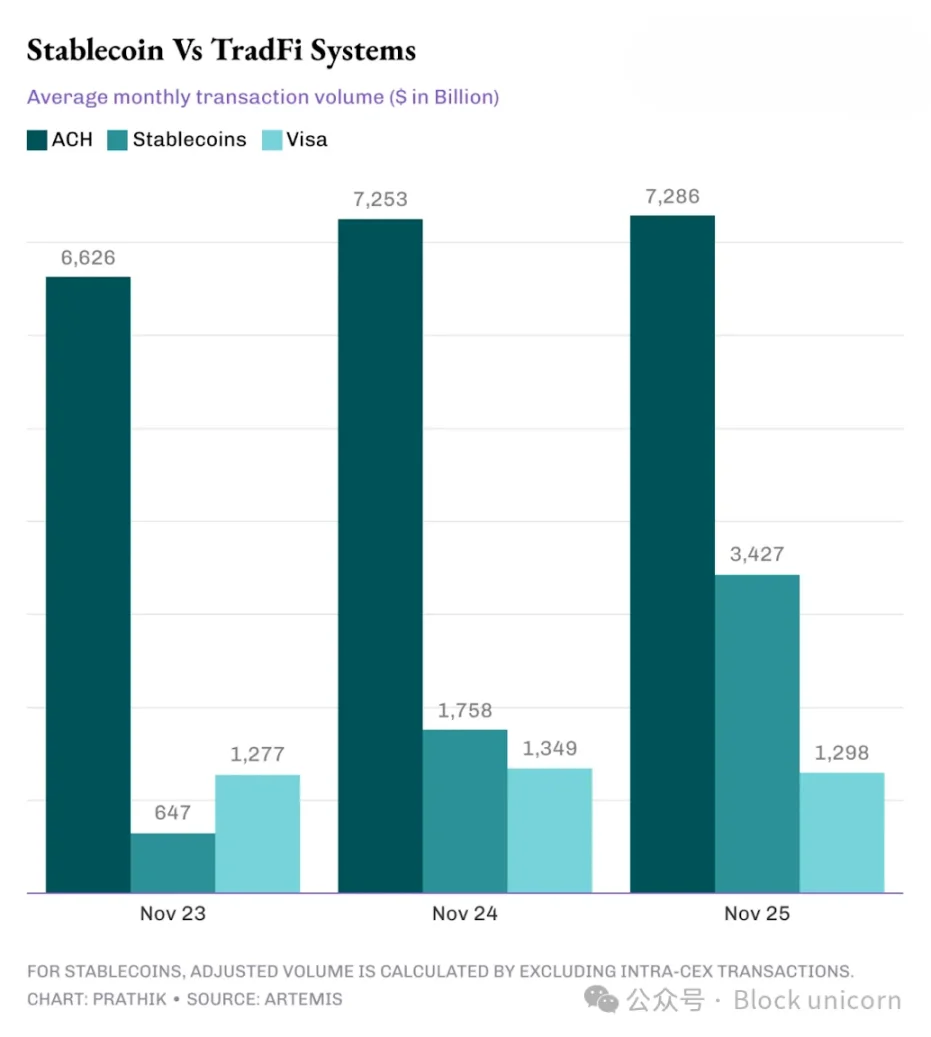

Basta dare un'occhiata al dataset di Artemis e confrontare il volume delle stablecoin on-chain con Visa, i sistemi di compensazione automatica (ACH) e altri sistemi finanziari tradizionali per vedere che il divario si sta rapidamente riducendo.

Negli ultimi tre anni, il volume delle transazioni di stablecoin aggiustato è passato dall'essere inferiore a quello di Visa a circa 2,5 volte quello di Visa, e da una piccola parte del volume ACH a quasi la metà.

Il grafico mostra chiaramente che la disruption delle stablecoin sui sistemi di pagamento tradizionali è solo una questione di tempo, non di possibilità.

Nel futuro sarà interessante vedere come si svilupperanno le blockchain focalizzate sui pagamenti e incentrate sulla privacy.

Se riusciranno a regolare tramite stablecoin e aiutare le aziende a gestire in massa gli stipendi tramite una singola API, avranno fatto un passo nella giusta direzione. Dovranno anche garantire che, pur mantenendo la privacy, i revisori possano accedere alle informazioni di cui hanno bisogno.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Il capo dell'OCC respinge il doppio standard per le banche crypto e gli asset digitali

I traguardi crypto di Robinhood per il 2025: nuovi strumenti e nuove regioni

Scopri come Robinhood ha trasformato l'esperienza delle criptovalute nel 2025 con nuove funzionalità e una disponibilità più ampia.

Con una valutazione di 1 miliardo di dollari, perché Farcaster non è riuscito a realizzare un Twitter "decentralizzato"?

Farcaster riconosce che il social networking decentralizzato affronta delle sfide nello scaling e sta spostando il suo focus da un approccio "social-first" al business dei wallet.