Per quanto tempo potrà ancora reggere la narrativa del premio sulle valute L1?

Autore: @AvgJoesCrypto, Messari

Traduzione: AididiaoJP, Foresight News

Titolo originale: Scelta di acquisto al ribasso: BTC VS ETH, quale rendimento potenziale ti attrae di più?

Le criptovalute sono il motore trainante del settore

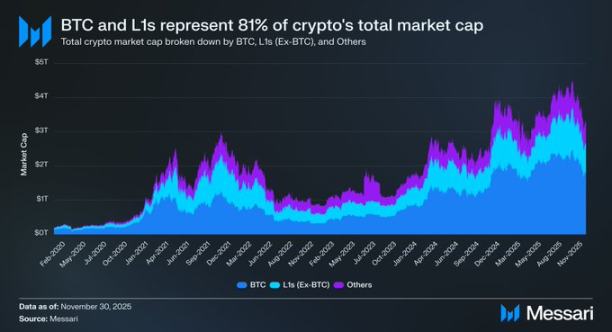

È fondamentale riportare l'attenzione sulla discussione sulle criptovalute, poiché questo rappresenta in sostanza l'obiettivo finale verso cui la maggior parte dei capitali nel settore cerca di allocarsi. Attualmente, la capitalizzazione totale delle criptovalute è di circa 3,26 trilioni di dollari. Tra queste, Bitcoin (BTC) rappresenta 1,80 trilioni di dollari (circa il 55%). Dei restanti 1,45 trilioni di dollari, circa 0,83 trilioni sono concentrati in varie "blockchain alternative di primo livello" (L1).

In sintesi, circa 2,63 trilioni di dollari (l'81% del capitale totale delle criptovalute) sono stati allocati ad asset che il mercato considera come valute, o che si ritiene possano accumulare un "premio monetario".

Pertanto, sia che tu sia un trader, un investitore, un allocatore di capitale o un costruttore di ecosistemi, è fondamentale comprendere come il mercato attribuisce o sottrae questo "premio monetario". Nel mondo delle criptovalute, nulla influenza la valutazione di un asset più della volontà del mercato di considerarlo come moneta. Per questo motivo, prevedere dove si accumulerà il "premio monetario" in futuro può essere considerato il fattore più importante nella costruzione di un portafoglio crypto.

In precedenza ci siamo concentrati principalmente su Bitcoin, ma è altrettanto interessante discutere quei restanti 0,83 trilioni di dollari, rappresentati da asset che si trovano tra "essere moneta" e "non essere moneta". Come già detto, prevediamo che nei prossimi anni Bitcoin continuerà a sottrarre quote di mercato all'oro e ad altri strumenti di conservazione della ricchezza non sovrani. Ma quale sarà la situazione delle L1? Sarà un "innalzamento generale", oppure Bitcoin colmerà il divario con l'oro assorbendo il premio monetario delle L1?

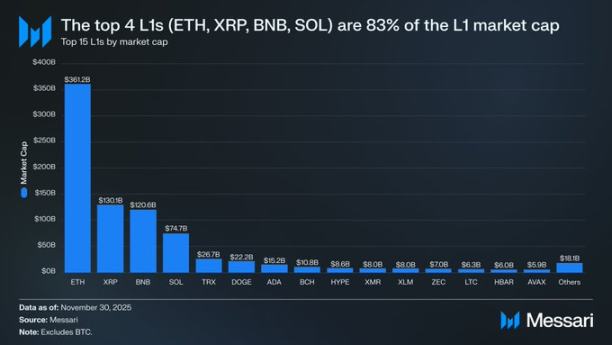

Innanzitutto, è utile esaminare lo stato attuale delle valutazioni delle L1. Le prime quattro L1 includono Ethereum (ETH, 361,15 miliardi di dollari), XRP (130,11 miliardi di dollari), BNB (120,64 miliardi di dollari) e Solana (SOL, 74,68 miliardi di dollari), con una capitalizzazione totale di 686,58 miliardi di dollari, pari all'83% dell'intero comparto delle L1 alternative.

Dopo i quattro giganti, la valutazione scende drasticamente (TRON, TRX, vale 26,67 miliardi di dollari), ma è interessante notare che la "long tail" mantiene comunque una dimensione significativa. I progetti L1 oltre la quindicesima posizione hanno una capitalizzazione totale di 18,06 miliardi di dollari, pari al 2% della capitalizzazione totale delle L1 alternative.

È importante chiarire che la capitalizzazione di mercato delle L1 non riflette puramente il loro "premio monetario" implicito. Le L1 hanno principalmente tre quadri di valutazione:

-

Premio monetario

-

Valore economico reale

-

Domanda di sicurezza economica

Pertanto, il livello di capitalizzazione di un progetto non equivale completamente al fatto che il mercato lo consideri come moneta.

Ciò che guida la valutazione delle L1 è il premio monetario, non il reddito

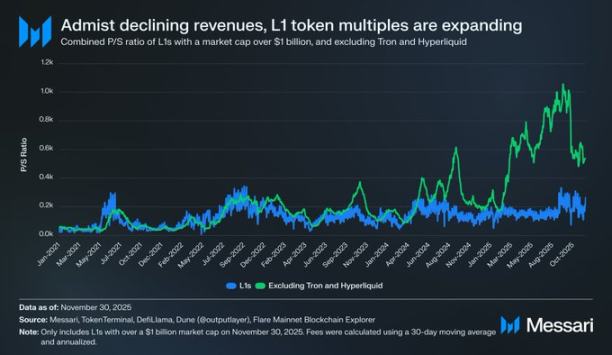

Nonostante esistano diversi quadri di valutazione, il mercato tende sempre più a valutare le L1 dalla prospettiva del "premio monetario" piuttosto che da quella "guidata dal reddito". Negli ultimi anni, il rapporto prezzo/vendite (P/S) complessivo di tutte le L1 con una capitalizzazione superiore a 1 miliardo di dollari è rimasto relativamente stabile, tra 150 e 200 volte. Tuttavia, questo dato complessivo è fuorviante perché include TRON e Hyperliquid. Negli ultimi 30 giorni, TRX e HYPE hanno contribuito al 70% del reddito del gruppo, ma rappresentano solo il 4% della capitalizzazione.

Escludendo questi due valori anomali, la situazione reale appare chiara: mentre i ricavi diminuiscono, la valutazione delle L1 aumenta. Il rapporto prezzo/vendite rettificato continua a salire:

-

30 novembre 2021: 40 volte

-

30 novembre 2022: 212 volte

-

30 novembre 2023: 137 volte

-

30 novembre 2024: 205 volte

-

30 novembre 2025: 536 volte

Se si interpreta da una prospettiva di valore economico reale, si potrebbe pensare che il mercato stia semplicemente prezzando la crescita futura dei ricavi. Ma questa spiegazione non regge. Nello stesso paniere di L1 (ancora senza TRON e Hyperliquid), tranne che per un anno, i ricavi sono diminuiti anno dopo anno:

-

2021: 12,33 miliardi di dollari

-

2022: 4,89 miliardi di dollari (in calo del 60% rispetto all'anno precedente)

-

2023: 2,72 miliardi di dollari (in calo del 44% rispetto all'anno precedente)

-

2024: 3,55 miliardi di dollari (in crescita del 31% rispetto all'anno precedente)

-

2025 (annualizzato): 1,70 miliardi di dollari (in calo del 52% rispetto all'anno precedente)

A nostro avviso, la spiegazione più semplice e diretta è che ciò che guida queste valutazioni è il "premio monetario", non il reddito attuale o futuro.

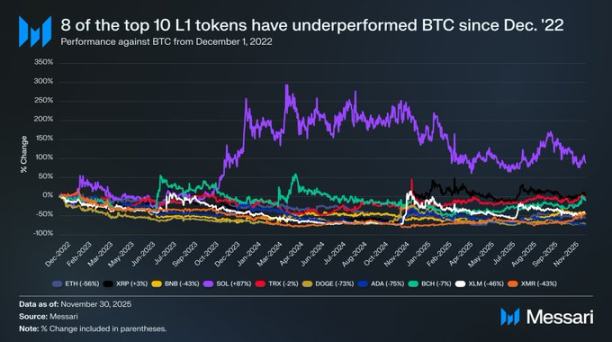

Le L1 continuano a sottoperformare Bitcoin

Se la valutazione delle L1 è guidata dalle aspettative di premio monetario, il passo successivo è indagare quali fattori plasmano tali aspettative. Un modo semplice per verificarlo è confrontare la loro performance con quella di Bitcoin. Se le aspettative di premio monetario sono solo un riflesso dell'andamento di Bitcoin, allora la performance di questi asset dovrebbe essere simile al beta di Bitcoin (cioè altamente correlata e soggetta alle stesse oscillazioni di mercato). Al contrario, se le aspettative sono guidate da fattori unici di ciascuna L1, la correlazione con Bitcoin dovrebbe essere più debole e la performance più indipendente.

Abbiamo preso i primi dieci token L1 per capitalizzazione (escludendo HYPE) come rappresentanti del comparto L1 e ne abbiamo esaminato la performance rispetto a Bitcoin dal 1 dicembre 2022. Questi dieci asset rappresentano circa il 94% della capitalizzazione totale delle L1, abbastanza da rappresentare l'intero comparto. In questo periodo:

-

Otto L1 hanno avuto rendimenti assoluti inferiori a Bitcoin.

-

Sei di queste hanno sottoperformato Bitcoin di oltre il 40%.

-

Solo due asset hanno sovraperformato: XRP e SOL.

-

XRP ha sovraperformato solo del 3% (considerando che storicamente è stato guidato principalmente da capitali retail, questo piccolo vantaggio è trascurabile).

-

L'unico asset con un rendimento significativamente superiore è SOL, che ha sovraperformato Bitcoin dell'87%.

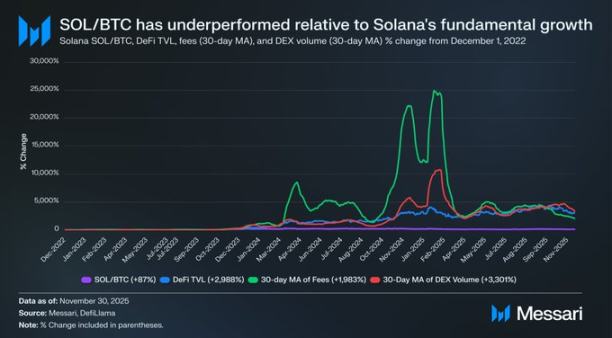

Tuttavia, analizzando più a fondo la performance eccezionale di SOL, scopriamo che in realtà potrebbe "non essere così eccezionale". Nello stesso periodo in cui SOL ha sovraperformato Bitcoin dell'87%, i fondamentali dell'ecosistema Solana sono cresciuti in modo esponenziale: il valore totale bloccato in DeFi è aumentato del 2.988%, le entrate da commissioni del 1.983%, il volume degli scambi DEX del 3.301%. Secondo qualsiasi standard ragionevole, dalla fine del 2022 l'ecosistema Solana è cresciuto di 20-30 volte. Ma l'asset SOL, che dovrebbe catturare questa crescita, ha sovraperformato Bitcoin solo dell'87%.

Questo significa che, per una L1, ottenere un rendimento significativamente superiore a Bitcoin non richiede una crescita dell'ecosistema del 200-300%, ma una crescita straordinaria del 2.000-3.000% per ottenere meno del doppio del rendimento in eccesso.

Sulla base di questa analisi, riteniamo che, sebbene la valutazione delle L1 si basi ancora sulle aspettative di premio monetario futuro, la fiducia del mercato in queste aspettative si sta silenziosamente erodendo. Nel frattempo, la fiducia del mercato nel premio monetario di Bitcoin non è stata scossa, anzi, il vantaggio di Bitcoin rispetto alle L1 sembra aumentare.

Prospettive future

Guardando al futuro, non crediamo che questa tendenza si invertirà nel 2026 o negli anni a venire. Salvo rare eccezioni, prevediamo che le L1 alternative continueranno a cedere quote di mercato a Bitcoin. Le valutazioni delle L1, guidate principalmente dalle aspettative di premio monetario futuro, continueranno a essere compresse man mano che il mercato riconoscerà sempre più che "Bitcoin è l'asset con le caratteristiche monetarie più forti tra le criptovalute".

Certamente, anche Bitcoin dovrà affrontare delle sfide in futuro, ma queste sono troppo lontane e piene di variabili sconosciute per fornire un valido supporto al premio monetario delle altre L1 concorrenti nel presente.

Per le L1, rispetto a Bitcoin, la loro narrativa non è più così convincente e non possono più fare affidamento sull'entusiasmo generale del mercato per sostenere indefinitamente la loro valutazione. La finestra narrativa del "potremmo diventare una valuta un giorno", che ha sostenuto sogni da trilioni di dollari, si sta gradualmente chiudendo.

Gli investitori ora hanno dieci anni di dati che dimostrano che il premio monetario delle L1 si mantiene solo durante brevi periodi di crescita esplosiva della piattaforma. Per la stragrande maggioranza del tempo, le L1 continuano a sottoperformare Bitcoin; e quando il dividendo della crescita si esaurisce, anche il loro premio monetario inizia a svanire.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Base lancia il bridge mainnet verso Solana, sbloccando l’accesso cross-chain alle criptovalute

Woori Bank aggiunge i prezzi di Bitcoin alla sala principale delle contrattazioni a Seoul

La Consob italiana emette un ultimo avvertimento prima della scadenza MiCAR per i fornitori di servizi crypto