Scritto da: Murphy

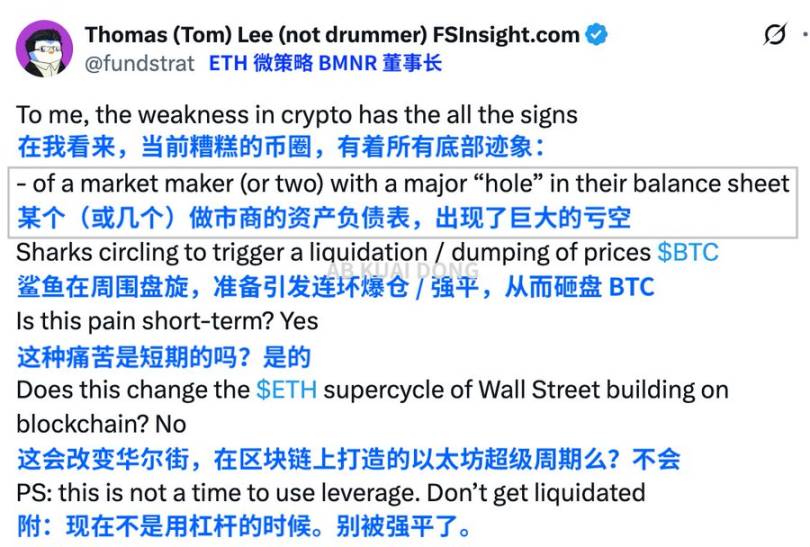

Bitcoin è sceso sotto i 100 milioni di dollari, Ethereum ha perso il 10% in una settimana: il mercato delle criptovalute ha vissuto nuovamente una "spirale mortale dei long" a metà novembre. Tom Lee, presidente di BitMine, la principale istituzione di riserva di Ethereum e analista di Wall Street, ritiene che la vera pressione derivi dalla riduzione della liquidità dei market maker e dall’arbitraggio e vendita da parte dei grandi trader.

Fonte: X

Il prezzo di Bitcoin (BTC) è sceso dal massimo di 126 milioni di dollari di inizio ottobre, perdendo la soglia dei 100 milioni in soli tre giorni, con liquidazioni a catena di long e market maker, arrivando fino a 97 milioni di dollari e registrando un calo settimanale superiore al 5%. Dopo un afflusso di 524 milioni di dollari negli ETF spot su Bitcoin l’11, il 12 e 13 novembre si sono registrati deflussi rispettivamente di 278 milioni e 866,7 milioni di dollari, accelerando la pressione di vendita.

Alcuni attribuiscono questa fase di mercato a "vendite delle whale", "inversione delle aspettative sulla Fed", "ritiro dei market maker", ecc., ma se si guarda solo al presente, è facile trascurare una regola storica più essenziale: il bull market non si interrompe mai bruscamente ai massimi, ma si auto-digerisce dopo i massimi attraverso una "catena di liquidazioni".

E l’ordine della catena di liquidazioni non cambia mai.

I primi a cadere sono i "credenti dei long"

Fonte: Binance

Coloro che gridavano "ci vediamo a 140 milioni" o "ETF, super bull market in arrivo" quando il prezzo era a 120 milioni sono stati i primi a essere sepolti. Hanno aumentato le posizioni ai massimi, con leve elevate; basta una piccola oscillazione di prezzo e le liquidazioni a catena si innescano automaticamente. Poi tocca a chi pensa di essere al sicuro con leve basse. Proprio come nel flash crash del 10-11 ottobre, anche l’autore è stato una delle "vittime a leva bassa" di questo cigno nero: "contratti in coin-margined, leva 3X, apertura isolata e liquidazione immediata". In pochi minuti, più account hanno ricevuto una raffica di email di liquidazione, e una volta rotto il livello, la diffusione è stata orizzontale.

Lezione dolorosa: la leva bassa non è sicurezza, la liquidazione può tardare ma arriva.

Fonte: Autore

La seconda ondata sono i market maker e le istituzioni quantitative

Pensi che i market maker siano invincibili? Ricordi il 12 marzo 2020? I market maker hanno visto la profondità scendere a dati sparsi.

Durante l’ondata di liquidazioni del 2021, nemmeno Alameda ha resistito.

Nel crollo di LUNA del 2022, anche le banche crypto sono state trascinate giù.

Stablecoin che perdono il peg a catena, market maker, whale del lending, istituzioni quantitative che si ritirano a catena, e a volte sono loro stessi la scintilla che accelera il crollo. I "sostenitori del mercato" non sono "salvatori eterni". Quando la profondità si assottiglia e i costi di copertura aumentano, non cercano di stabilizzare il mercato, ma di sopravvivere.

La terza ondata sono le istituzioni in modalità DAT, le istituzioni di riserva di token e i family office

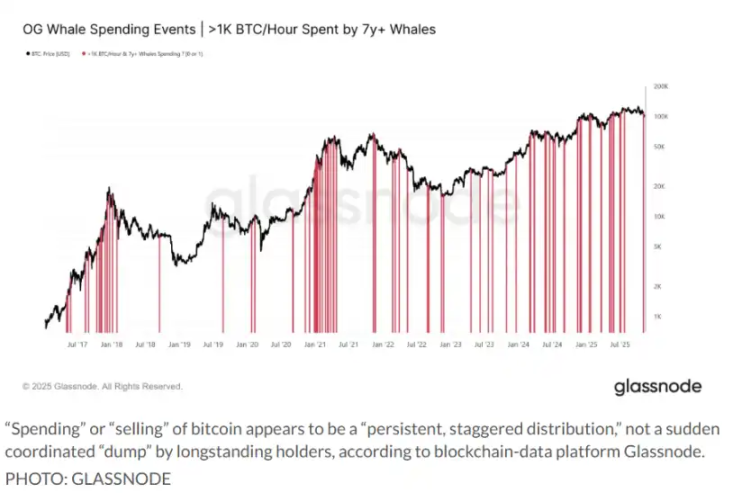

Sono gli "acceleratori" del bull market, ma non dimenticare che, in quanto istituzioni, non hanno fede, solo fogli di calcolo. Quando la logica rialzista si interrompe, sono i primi a ritirarsi. Negli ultimi due settimane, i loro dati on-chain di vendita e trasferimento sono in aumento, proprio come nel dicembre 2021 e all’inizio del 2022.

Quindi, mettendo tutto insieme, si scopre che il mercato attuale assomiglia molto alle scosse di assestamento dopo la bolla del 2019, e anche al preludio dell’ondata di liquidazioni del 2021.

Combinando questi tre fattori, si può vedere la vera natura del mercato attuale: non è che il bull market sia finito, è che il "carro" è troppo pesante e ha bisogno di "scaricare".

La forza dei long è esaurita, la profondità del market making è stata prosciugata, la domanda strutturale delle istituzioni si è indebolita e la spinta rialzista si è temporaneamente esaurita.

Ovviamente, non siamo ancora alla fase finale di un bear market "devastato". On-chain non si vedono ancora segnali di panico estremo, i capitali non sono fuggiti completamente e le whale non stanno vendendo nel panico. Sembra piuttosto che la storia del bull market sia a metà, la narrativa non è morta, ma i protagonisti stanno lasciando la scena, lasciando il caos ai personaggi di secondo piano.

Tornando alla domanda chiave: questa è una nuova catena di liquidazioni da bear market?

Guardando all’esperienza storica, ai dati on-chain, alle reazioni dei market maker e all’atteggiamento delle istituzioni, ci sono effettivamente le caratteristiche di una "liquidazione da bear market precoce": non un crollo evidente a prima vista, ma una "anemia cronica" che fa capire gradualmente al mercato che la logica rialzista è stata consumata.

Nei prossimi 1-2 mesi, se BTC continuerà a testare ripetutamente il supporto dei 90 milioni e il rimbalzo rimarrà debole, si potrà sostanzialmente confermare:

Il primo tempo del bull market è finito, il mercato entra in una "fase di ristrutturazione strutturale".

Ma se i capitali torneranno, la profondità si ripristinerà e le istituzioni riprenderanno gli acquisti (anche se con fatica, dato che chi doveva comprare ha già comprato), allora questa discesa sarà solo una "liquidazione di metà bull market", simile alle "pause di metà partita" di settembre 2017 e settembre 2020.

Ora tutto è su una linea di demarcazione.

In ogni caso, la tendenza di Bitcoin è sempre più complessa dei grafici. Il mercato sta decidendo chi sarà il prossimo a prendere il testimone della liquidazione: market maker liquidati completamente? Istituzioni in modalità DAT? Banche crypto? Piccoli stati con riserve?

Non possiamo prevedere chiaramente l’andamento, ma quello che possiamo fare è abbassare la leva e non sperare nella fortuna.