Analisi della proposta di unificazione di Uniswap e del valore del protocollo d'asta CCA

La doppia trasformazione di Uniswap: cattura di valore e nuova emissione di asset.

Autore|Shi Si Jun

Prefazione

Recentemente, l'entusiasmo del settore è stato spostato dall'ascesa del settore dei pagamenti X402, dal panico del Black Monday, Tuesday, Wednesday, Thursday e Friday, e dalla rotazione del settore della privacy alla fine del mercato toro.

Questo mondo è davvero troppo affascinante e troppo rumoroso.

Ora va bene anche essere in un momento di mercato orso, dopotutto uno degli errori più comuni delle persone intelligenti è: cercare di ottimizzare qualcosa che non dovrebbe nemmeno esistere (da Musk). Ora è il momento di calmarsi, rivedere i punti brillanti dei prodotti di successo del passato, osservare quali azioni dei concorrenti sono inefficaci, vedere chi sono i "maiali sul vento", e solo quando il vento si ferma si può davvero vedere il valore a lungo termine del futuro.

Se si chiede, quale sia la tendenza rappresentativa del settore quest'anno?

La mia prima scelta è Dex. Sono passati quattro anni dalla DeFi Summer, e nel 2025 ci sono diversi prodotti tipici che, dal concetto al mercato, hanno guadagnato grande attenzione. La cosa più sorprendente di questo settore è che, proprio quando pensi che tutto sia stato fatto e che la situazione sia ormai definita, improvvisamente emergono dei progetti outsider dai dettagli. Hyperliquid nei Perps è così, così come fomo nei Meme bot.

Oltre alle sfide delle nuove piattaforme, anche il sempreverde Uniswap in Defi continua a innovare. Questo articolo analizzerà in profondità i due grandi movimenti di Uniswap di questa settimana.

Situazione attuale del mercato di Uniswap

Fino ad oggi, Uniswap ha gestito circa 4 trilioni di dollari di volume di scambi. È senza dubbio la principale piattaforma Dex.

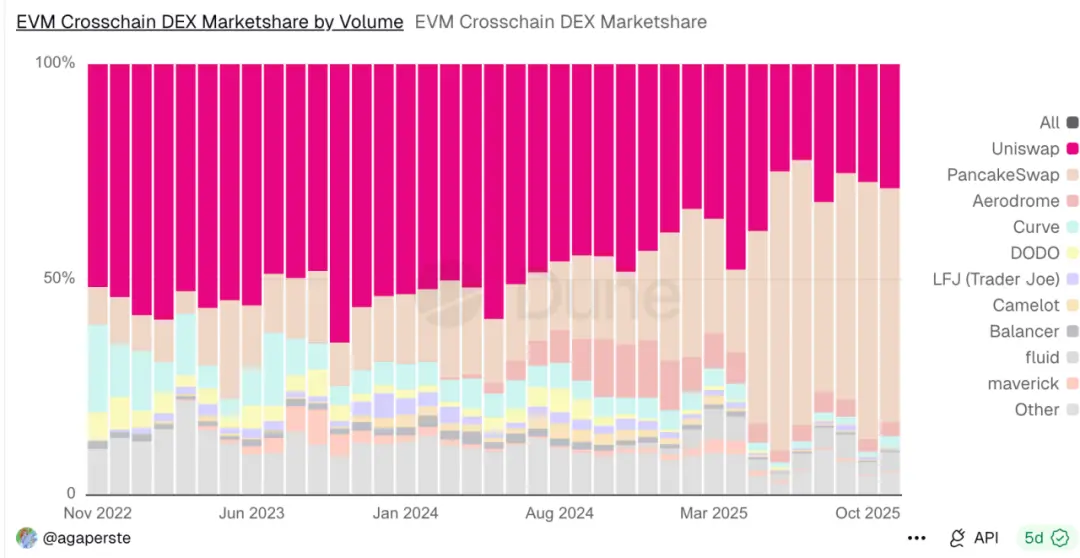

Dal grafico sottostante si può vedere che, anche con nuovi sfidanti nel 2025, sulla mainnet di Ethereum detiene ancora il 70-80% della quota di mercato.

Nell'ottobre 2025, il suo volume di scambi era di circa 138B. Escludendo le fluttuazioni mensili, la media è comunque di 60–100B di volume di scambi.

Quota di mercato dei Dex su Ethereum

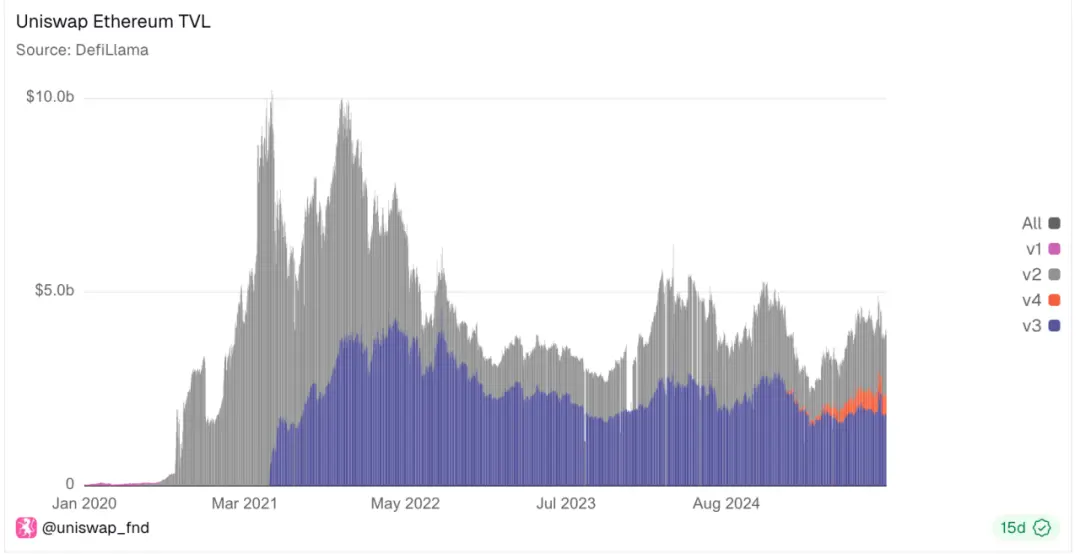

Tuttavia, dietro questa prosperità, le sfide non mancano, poiché il TVL di Uniswap continua a diminuire, il che significa che il mercato offre migliori opportunità di staking. Inoltre, anche se Uniswap continua a lanciare v3, v4, con più ottimizzazioni in termini di prestazioni, GAS e LP, continua comunque a competere per una quota di mercato in contrazione.

Quota di mercato delle diverse versioni di Uniswap su Ethereum

E non è l'unico nel mercato Dex.

Nel mercato cross-chain Swap, l'efficacia reale di UniswapX è molto inferiore all'ottimizzazione dell'esperienza di PancakeSwap; dal 2024 la sua quota di mercato è stata costantemente erosa. Ora detiene solo il 20-30% della quota.

Tuttavia, nonostante ciò, non si può sottovalutare il potenziale di questo mercato, poiché il volume mensile di swap cross-chain di Uniswap è ancora di circa 200B.

Volume di scambi Dex cross-chain EVM

Qui ci sono chiaramente molti problemi. Il più criticato è proprio il token UNI stesso. Rispetto al suo picco nel 2021, la situazione attuale è davvero desolante.

In questo momento, UNIfication può ribaltare la situazione?

La nuova proposta di unificazione UNIfication

UNIfication, una proposta congiunta di Uniswap Labs e Uniswap Foundation, mira a riformare completamente il funzionamento di Uniswap — dalla distribuzione delle commissioni alla struttura di governance fino al modello economico del token.

I movimenti più importanti sono i seguenti:

Attivazione delle commissioni di protocollo e burn di UNI: viene attivato l'interruttore delle "commissioni di protocollo", in modo che una parte delle commissioni di ogni transazione vada al protocollo (anziché interamente ai fornitori di liquidità). Questa parte delle commissioni sarà utilizzata per bruciare i token UNI, riducendo così permanentemente l'offerta di UNI. Quindi, in futuro, l'utilizzo di Uniswap sarà direttamente collegato alla scarsità del token.

Le commissioni del Sequencer di Unichain saranno utilizzate per il burn: Uniswap ora ha la propria rete Layer-2, chiamata Unichain. Le commissioni guadagnate dal Sequencer di Unichain (attualmente con un ricavo annualizzato di circa 7,5 milioni di dollari) saranno anch'esse destinate al burn di UNI. Pertanto, ogni livello di Uniswap (exchange principale e la sua L2) partecipa allo stesso meccanismo di burn, e con la crescita dell'utilizzo, la scarsità di UNI aumenterà.

Protocol Fee Discount Auction (PFDA): un nuovo meccanismo che internalizza il Maximum Extractable Value (MEV) e aumenta i profitti dei fornitori di liquidità (LP). In breve, i trader possono fare offerte per ottenere uno sconto temporaneo sulle commissioni (cioè, per un breve periodo possono fare trading senza pagare le commissioni di protocollo). L'offerta più alta (pagata in UNI) sarà utilizzata per il burn. Così, il MEV che normalmente andrebbe a bot o validatori sarà catturato da Uniswap e usato per bruciare UNI.

Burn retroattivo di 100 milioni di UNI: per compensare i detentori di UNI per le commissioni "perse" durante il periodo in cui le commissioni erano disattivate, si propone di bruciare una tantum 100 milioni di UNI dal tesoro. Questo equivale a circa il 16% dell'offerta circolante di UNI.

Non verranno più addebitate commissioni sull'interfaccia / wallet: Uniswap Labs smetterà di addebitare commissioni sui suoi prodotti (web app ufficiale di Uniswap, wallet mobile e API).

Viene introdotto un budget di crescita annuale di 20 milioni di UNI per Uniswap Labs (distribuito trimestralmente).

Come interpretare tutto ciò?

Va bene, c'è davvero molta informazione, pensiamoci dal punto di vista dei diversi stakeholder.

1. Per gli LP

Ovviamente, il costo ricade sugli LP. Ad esempio, nella versione Uniswap v2, la commissione di trading passerà dallo 0,30% (tutto ai fornitori di liquidità) allo 0,25% per i fornitori di liquidità e allo 0,05% per il protocollo. Quindi, dopo l'attivazione delle commissioni di protocollo, il guadagno per ogni transazione degli LP diminuirà di 1/6.

Sebbene questa proposta includa anche il meccanismo PFDA, che mira ad ampliare la "torta", ad esempio internalizzando parte del valore di esecuzione di mercato (MEV), attirando liquidità esterna e aumentando il volume di trading complessivo.

Alcune analisi di mercato hanno calcolato che questo meccanismo potrebbe aumentare i profitti degli LP di circa 0,06-0,26 dollari ogni 10.000 dollari di volume di scambi, il che è significativo considerando che i profitti degli LP sono solitamente molto bassi.

Tuttavia, personalmente non sono così ottimista, poiché restituire i profitti del MEV agli LP e agli utenti è sempre stato un problema difficile. Inoltre, gli LP devono anche affrontare la perdita impermanente.

2. Per gli utenti comuni

Innanzitutto, le commissioni per gli utenti saranno direttamente ridotte: da un lato, gli utenti avanzati possono ottenere sconti sulle commissioni tramite il meccanismo PFDA e le aste; dall'altro, le commissioni per l'utilizzo dell'app Uniswap saranno direttamente eliminate.

Ma finalmente UNI potrà beneficiare del successo di Uniswap, il che è molto significativo, perché prima UNI era solo un token di governance e non riceveva dividendi dalle commissioni di trading di Uniswap (che andavano tutte agli LP).

Inoltre, UNI diventa un asset deflazionistico strettamente legato ai flussi di cassa, invece di essere solo un token di governance passivo.

Questo chiaramente si ispira al modello di governance di Hyperliquid; da un certo punto di vista, burn e buyback sono simili.

3. Per l'operatività di Lab

In precedenza, gli stipendi dei dipendenti venivano pagati con le commissioni extra generate dall'uso dell'app; ora invece si utilizza un budget di 20 milioni di UNI, che, ai prezzi attuali, equivale a un budget di ricerca e sviluppo di 140 milioni di dollari, davvero molto alto.

A volte mi chiedo se tutto questo sia stato fatto solo per ottenere questi 20 milioni di UNI; chiaramente questa cifra è molto superiore alle entrate precedenti dalle commissioni.

Inoltre, Uniswap Labs e la Foundation si fonderanno: il team di Labs, responsabile dello sviluppo del protocollo, e la Foundation, responsabile delle sovvenzioni e della governance, prevedono di unirsi. La maggior parte dei membri della Foundation entrerà in Labs, formando un team unificato focalizzato sullo sviluppo di Uniswap. Sembra davvero un nuovo inizio pieno di energia.

4. Questo meccanismo è promettente a lungo termine?

Forse questa settimana ci sono stati troppi cigni neri, perché l'aumento di valutazione dovuto al burn è subito rientrato.

Al di là di questi fattori esterni, penso che la volatilità a breve termine sia dovuta al fatto che, appena annunciato, tutti hanno capito rapidamente che ci sarebbe stato un burn, quindi il prezzo è salito, ma il burn non è una fonte di valore a lungo termine.

Uniswap spera che l'aumento del volume di scambi, la condivisione del MEV e altri incentivi possano, nel tempo, compensare la riduzione dei profitti. Ma come stabilizzare i profitti degli LP?

Nel grafico iniziale, abbiamo già visto che gli LP di Uniswap a lungo termine stanno gradualmente migrando altrove.

Inoltre, anche i concorrenti (tutti focalizzati sugli LP) dovranno detenere grandi quantità di token convenzionali, che spesso subiscono le maggiori perdite durante i cigni neri, aumentando così la perdita impermanente degli LP. E chi punta sulle principali piattaforme? Lo staking di Ethereum offre già un rendimento annualizzato chiaro del 4%, mentre chi punta su sol, grazie al mercato e alla cattura del MEV da parte di Jito, può ottenere rendimenti dell'8% o superiori, senza preoccuparsi delle forti oscillazioni delle altcoin.

Quindi la fuga degli LP influenzerà anche la profondità del mercato, aumentando lo slippage e danneggiando infine gli utenti.

Pertanto, anche se la "UNI-ficazione" è la più grande rivoluzione di Uniswap dal lancio del token UNI, risolve il problema di lunga data della mancanza di collegamento diretto tra il valore di UNI e le prestazioni effettive di Uniswap.

A lungo termine, la concorrenza tra Dex nel 2025 sarà estremamente intensa, e la scala di Uniswap significa che la sua liquidità può sopportare un certo grado di volatilità. Lanciare questa iniziativa ora è ragionevole, ma porterà inevitabilmente a turbolenze.

CCA (Continuous Clearing Auction)

Questa è la nuova CCA, protocollo lanciato congiuntamente da Uniswap e Aztec, progettato specificamente per la price discovery e la fase iniziale di liquidità dei nuovi asset.

Al termine di questo processo d'asta, il team del progetto può trasferire i fondi raccolti e i token direttamente su Uniswap v4, collegandosi immediatamente al mercato secondario.

1. Evoluzione dei meccanismi di pricing degli asset

In realtà, come prezzare gli asset è sempre stato un grande problema. In precedenza, nelle mie analisi dei meccanismi di UniswapX e UniswapV2, ho menzionato che il successo di Uniswap è stato proprio quello di cogliere la domanda di pricing dei nuovi asset.

Dopotutto, l'amm on-chain, con la formula x*y=k tra due token, è il modo più semplice per tornare rapidamente a un prezzo ragionevole nell'architettura EVM, che ha prestazioni limitate.

Ma questo meccanismo non è perfetto: grande slippage, attacchi MEV, perdita impermanente degli LP, sono tutti fattori chiave.

Quindi, una price discovery equa e una distribuzione iniziale equa dei token sono sempre state questioni fondamentali per le piattaforme Dex. Ma oggi, la maggior parte delle emissioni sembra ancora un "evento di comunità" mascherato da operazioni interne. Gli insider ottengono certezza, gli altri solo le briciole.

Successivamente, varie piattaforme hanno sperimentato diversi metodi di pricing per i nuovi asset, come airdrop del team, aste olandesi, vendite a prezzo fisso, LBP, Bonding Curve, Fee mint, fair launch, ecc.

Ma anche queste soluzioni hanno difetti, ad esempio:

Le vendite a prezzo fisso portano a errori di pricing e lotte per la priorità, causando mancanza o instabilità di liquidità.

Le aste olandesi creano giochi temporali, dando vantaggio ai professionisti rispetto ai veri partecipanti.

Le aste una tantum riducono la domanda e spesso portano a corse all'acquisto all'ultimo minuto.

Le varie curve sono soggette a dipendenza dal percorso e facilmente manipolabili.

2. Il design di CCA

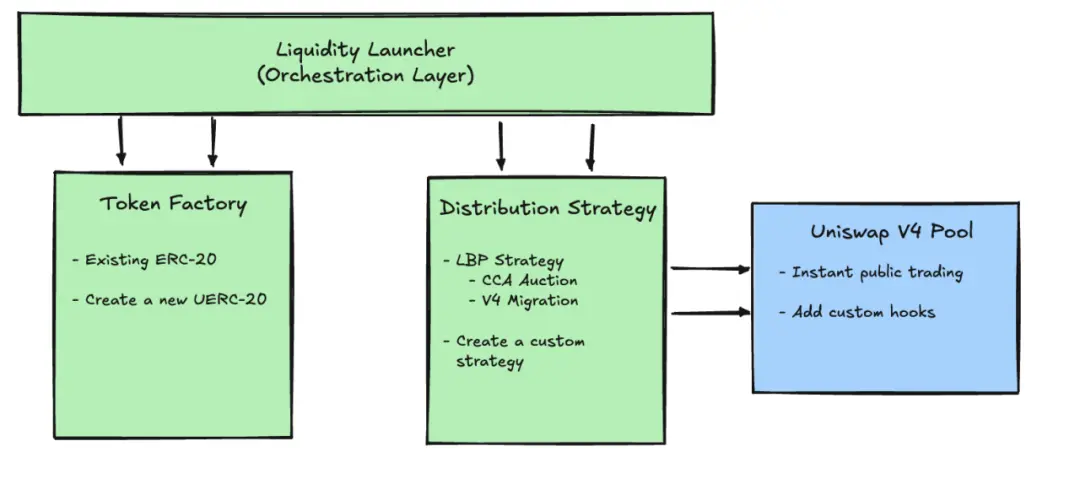

Essenzialmente, CCA è un protocollo indipendente da Uniswap v4, un intero framework per l'emissione e il pricing. Tuttavia, sfrutta il meccanismo hooks di Uniswap v4 per integrarsi con il core AMM. Nel workflow di emissione, è il modulo CCA Auction nel diagramma seguente.

È un framework d'asta configurabile, tutto on-chain (meglio di UniswapX). Le 5 fasi sono: fase di configurazione → fase di offerta → fase di ripartizione → fase di clearing → fase di iniezione.

Fase di configurazione: il promotore dell'asta imposta le regole on-chain, come orario di inizio e fine, in quante "round" o periodi è suddivisa l'asta, quale percentuale di token viene rilasciata in ogni periodo, prezzo minimo (floor price), e altre configurazioni come whitelist/identità, e come iniettare la liquidità in Uniswap v4 dopo l'asta.

Fase di offerta: durante l'asta, i partecipanti possono fare offerte in qualsiasi momento, ogni offerta include due parametri: quanti fondi investire e il prezzo massimo accettabile.

Fase di ripartizione: il sistema suddivide automaticamente ogni offerta tra i vari "periodi di rilascio" rimanenti. Quindi, prima si offre, più periodi si coprono, con la possibilità di partecipare a più round di clearing.

Fase di clearing: in ogni round, il sistema accumula tutte le offerte valide e, secondo regole unificate, trova un prezzo che consenta di vendere tutti i token previsti per quel round, che diventa il prezzo finale di quel round.

Fase di iniezione: al termine dell'asta, i partecipanti possono ritirare i token ottenuti e i fondi non utilizzati; il protocollo, secondo le regole stabilite, inietta gli asset raccolti e quelli preparati dal team in Uniswap v4, avviando ufficialmente il pool di liquidità sul mercato secondario.

3. Come interpretare

In sintesi, si tratta di suddividere un'asta unica in più round, distribuendo il gioco d'asta su più round, per evitare che tutte le transazioni vengano concentrate nell'ultimo secondo (prima dell'ultimo blocco), rendendo l'asta una black box.

Ma è sufficiente?

Chiaramente, la complessità scoraggerà molti nuovi token dal lanciare su questa piattaforma. Inoltre, l'efficienza sarà inferiore. Oggettivamente, da UniswapX in poi, la logica d'asta non ha avuto molto successo, e troppi protocolli Defi hanno lasciato la complessità agli utenti.

Secondo me, è difficile replicare il successo della versione UniswapV1, che con 200 righe di codice ha rivoluzionato la storia del pricing dei nuovi token. Inoltre, dipende dalla versione V4, che, come si vede dai dati sopra, ha un gap di 5 volte rispetto alle V2/V3 principali.

Sulla crescita degli asset e la price discovery

Riguardo alla crescita degli asset, quanto detto sopra riguarda le piattaforme di pricing iniziale; vorrei aggiungere una riflessione sulla logica di pricing nella fase di sviluppo medio-grande.

Sebbene il trading di derivati finanziari, in particolare sulle piattaforme perpetual, sia il più redditizio tra tutte le catene di trading,

molti sono attratti da questo aspetto, ma in realtà il vero valore dei Perps è aiutare il pricing degli asset di media capitalizzazione.

Per asset molto piccoli, si può andare su Uniswap o su piattaforme meme; quando si cresce a media capitalizzazione, si può andare su piattaforme alpha di BN o su altri CEX di media taglia, ma oggettivamente, prima del 2025, mancavano piattaforme di pricing decentralizzate per il passaggio da media a grande capitalizzazione.

Questa "fase vuota" porta spesso a errori di valutazione del mercato, e si vedono investitori che escono rapidamente dopo la quotazione dell'asset sull'exchange.

Innanzitutto, poiché i Perps sono futures, per fare pricing sul mercato bisogna mettere asset sulla piattaforma, bloccando la liquidità, il che non è vantaggioso per l'asset.

Se l'asset è troppo piccolo, prestare token ai market maker è facile, ma spesso i piccoli token spariscono perché non collaborano bene con i market maker, che manipolano il prezzo durante le fasi di acquisto/vendita ufficiali.

Quindi, a causa dell'influenza dei market maker, i piccoli token non decollano; nella fase media, bisogna mettere liquidità per ottenere profondità, ma questo aumenta i costi per il team e rende i profitti degli LP instabili, perché nessuno vuole detenere a lungo token molto volatili.

Quindi, i Perps, essendo futures, non richiedono la consegna di asset: basta credere nel prezzo, rendendoli una piattaforma di pricing ideale per asset di media capitalizzazione.

Ora che ci troviamo in una fase di transizione tra mercato toro e orso, avendo vissuto due cicli, posso dire oggettivamente che chi sopravvive a lungo è chi soddisfa una domanda di lungo periodo.

Link all'articolo originale

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Gli ETF su Solana e XRP hanno appena avuto lanci da record: allora perché i prezzi stanno comunque crollando?

Aave lancia la prima app DeFi che sembra una vera banca — e potrebbe finalmente portare le crypto a tutti

SharpLink e Upexi: DAT con vantaggi e svantaggi distinti

Upexi e SharpLink sono entrate in un settore in cui i confini tra il finanziamento aziendale tradizionale e la gestione dei fondi in criptovalute diventano sempre più sfumati.

I grafici di Bitcoin indicano un minimo a 75.000$, ma gli analisti prevedono un rally del 40% prima della fine del 2025