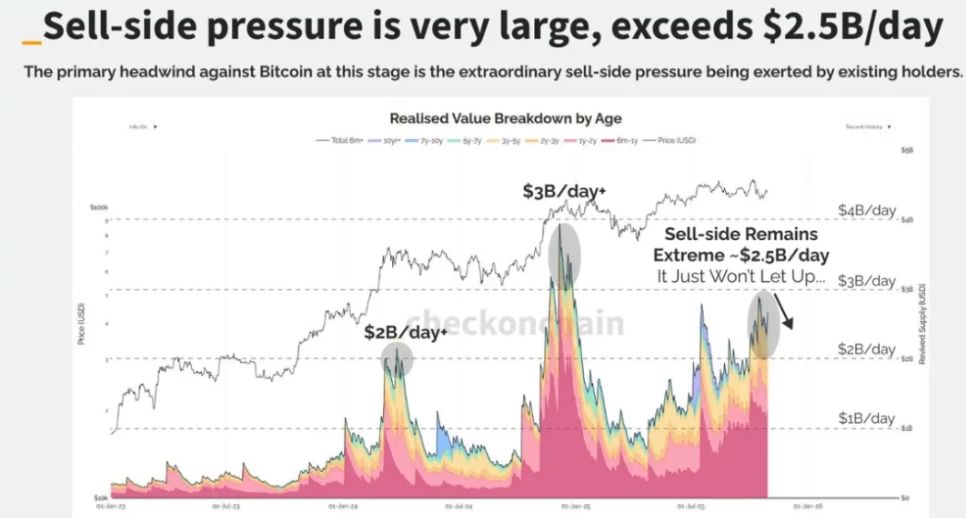

Mentre le prime whale stanno riducendo silenziosamente le loro posizioni e i capitali istituzionali affluiscono in modo discreto, è in corso un trasferimento di ricchezza che sta rimodellando la struttura del mercato. L'analisi dei dati on-chain mostra che i detentori di Bitcoin a lungo termine hanno venduto 405.000 BTC in 30 giorni, pari all'1,9% della fornitura totale di BTC.

Allo stesso tempo, gli ETF spot su Bitcoin continuano ad assorbire capitali: solo gli ETF statunitensi detengono oltre 850.000 BTC, pari al 4,3% della fornitura in circolazione. Questo silenzioso trasferimento di token sta ridefinendo il futuro del mercato delle criptovalute.

1. Ritirata delle OG whale: l'uscita razionale dei primi detentori

● Il mercato Bitcoin sta vivendo un trasferimento di ricchezza storico. I dati on-chain confermano che le prime whale hanno iniziato a ridurre le loro posizioni in modo pianificato. Prendiamo Owen Gunden come esempio: il wallet collegato a uno dei primi whale di BTC detiene oltre 11.000 BTC, rendendolo uno dei maggiori detentori individuali on-chain.

● Recentemente, il suo wallet ha iniziato a trasferire grandi quantità di BTC su Kraken, spostando migliaia di BTC in più tranche. Gli analisti on-chain ritengono che si stia preparando a vendere la maggior parte dei suoi BTC, per un valore superiore a 1 miliardo di dollari.

● Questa ritirata non è una vendita dettata dal panico, ma una naturale manifestazione della maturità del mercato. Gunden, che non twitta dal 2018, si muove in linea con la teoria del "grande ricambio": i primi investitori trasferiscono in ETF per vantaggi fiscali o vendono per diversificare il portafoglio.

● I detentori a lungo termine hanno venduto 405.000 BTC in 30 giorni, una cifra che attira l'attenzione del mercato. Tuttavia, queste vendite sono sistematiche e lente, non dettate dal panico.

2. Ricambio generazionale: la silenziosa rivoluzione della struttura di mercato

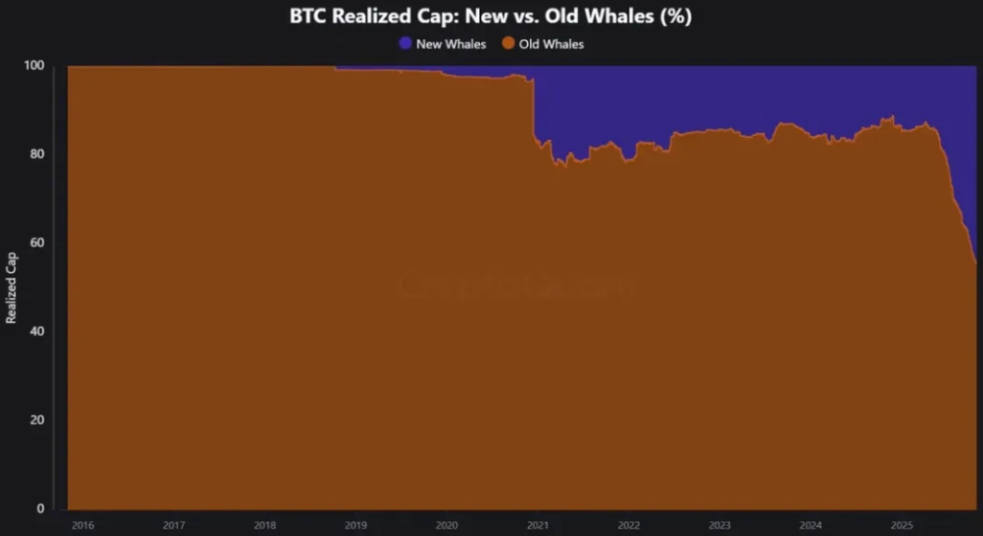

● Mentre le prime whale riducono le posizioni, nuove forze stanno entrando silenziosamente. Il prezzo medio di acquisto di Bitcoin continua a salire, a dimostrazione che i nuovi detentori stanno entrando nel mercato con una base di costo più elevata.

● L'aumento del MVRV (prezzo attuale ÷ prezzo di acquisto dei detentori) indica che la proprietà si sta disperdendo e maturando. Bitcoin sta passando da pochi detentori a bassissimo costo a una platea più ampia con una base di costo più elevata.

● Questo cambiamento modifica radicalmente la dinamica di mercato. I nuovi investitori sono diversi dagli idealisti delle origini: sono soprattutto investitori istituzionali e prodotti regolamentati che entrano tramite ETF e altri canali.

● Attualmente, circa il 17,8% dei BTC è detenuto da ETF spot e grandi tesorerie, una percentuale in crescita quotidiana. MicroStrategy di Michael Saylor continua ad acquistare BTC da anni, contribuendo a questa trasformazione.

Questa dispersione della proprietà è in realtà un segnale rialzista, anche se nel breve termine può causare prezzi laterali e carenza di liquidità.

3. Ethereum segue: percorsi diversi, esiti simili

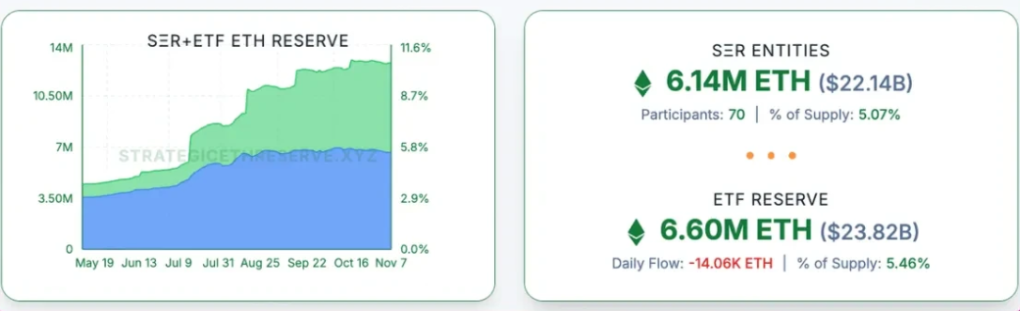

Anche Ethereum sta vivendo una trasformazione simile, sebbene con un percorso diverso. I dati mostrano che circa l'11% di tutti gli ETH è detenuto da DAT e ETF, avvicinandosi rapidamente al 17,8% di BTC.

● Il modello di ricambio di Ethereum differisce da quello di Bitcoin: ETH sta passando dai piccoli investitori alle whale, mentre BTC passa dalle vecchie whale alle nuove whale.

● Il prezzo effettivo dei grandi account (oltre 100.000 ETH) sta salendo rapidamente, segno che nuovi acquirenti stanno entrando a prezzi più alti mentre i piccoli detentori vendono.

● La base di costo dei wallet di tutte le dimensioni ora converge sullo stesso livello. Questo fenomeno indica che i vecchi token sono ormai passati ai nuovi detentori; tale reset della base di costo avviene tipicamente verso la fine di un ciclo di accumulo e prima di un forte rialzo dei prezzi.

● Strutturalmente, ciò indica che la fornitura di ETH si sta concentrando nelle mani di detentori più forti, ponendo le basi per futuri rialzi di prezzo.

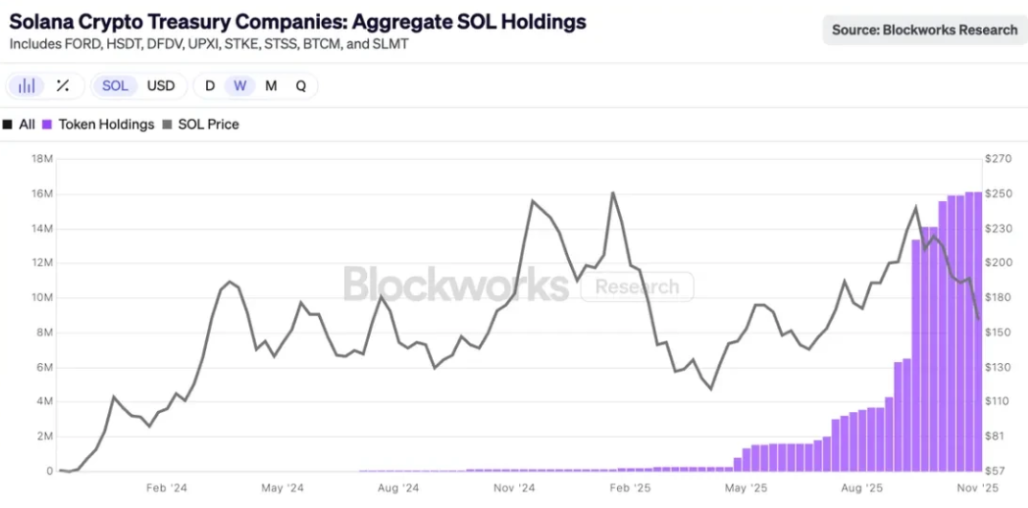

4. L'avvio di Solana: il processo di istituzionalizzazione è appena iniziato

Il processo di istituzionalizzazione di Solana è iniziato tardi, ma è già in corso. Stabilire in quale fase della teoria del ricambio si trovi SOL è piuttosto difficile, così come identificare wallet istituzionali o principali detentori.

● Lo scorso mese, sono comparsi silenziosamente ETF spot su SOL, senza grande clamore ma con afflussi positivi giornalieri. Alcune società DAT hanno iniziato ad acquistare SOL in quantità significative.

● Attualmente, il 2,9% di tutti i SOL in circolazione è detenuto da società DAT, per un valore di 2,5 miliardi di dollari. I dati on-chain di SOL sono ancora concentrati tra insider e wallet di venture capital, ma questi token stanno lentamente fluendo verso nuovi acquirenti istituzionali tramite ETF e tesorerie.

Il grande ricambio ha già toccato SOL, anche se con un ciclo di ritardo. Se il ricambio di BTC e, in parte, di ETH è vicino alla fine, prevedere la situazione di SOL non è difficile.

5. Rotazione di mercato: la logica d'investimento del nuovo ciclo

● Il modello di rotazione del mercato delle criptovalute sta cambiando. Nei cicli precedenti, la strategia era semplice: prima il boom di BTC, poi ETH, e l'effetto ricchezza si diffondeva gradualmente alle altcoin.

Questa volta è diverso. BTC si è fermato a un certo punto del ciclo; anche con l'aumento dei prezzi, i vecchi giocatori hanno preferito passare agli ETF o incassare, migliorando la propria vita fuori dal mondo cripto.

● Nessun effetto ricchezza tradizionale, nessun effetto overflow. Il mercato mostra dinamiche più complesse: le altcoin non competono più con BTC per lo status di valuta, ma si concentrano su utilità, rendimento e speculazione.

● Le categorie da monitorare attualmente includono: blockchain realmente utilizzate (Ethereum, Solana, ecc.), prodotti con flussi di cassa o reale crescita di valore, asset con domanda unica e non sostituibili da BTC (come ZEC), infrastrutture in grado di attrarre commissioni e attenzione, stablecoin e RWA.

6. Il significato storico dell'attivazione delle fee su Uniswap

● L'attivazione delle fee su Uniswap è diventata un evento storico per il settore DeFi. Questo cambiamento segna la transizione dei protocolli DeFi da semplici strumenti utilitari ad aziende on-chain con modelli di business sostenibili.

In particolare, per i pool v2, le fee per i liquidity provider scenderanno dallo 0,3% allo 0,25%, con la differenza destinata al protocollo; per i pool v3, il protocollo preleverà 1/4 delle fee LP dei pool più piccoli e 1/6 di quelle dei pool più grandi.

● Questa trasformazione ha creato il cosiddetto "ecosistema DeFi autofinanziato". Secondo le analisi, dopo l'attivazione delle fee, Uniswap potrebbe generare tra 10,3 e 40 milioni di dollari di entrate annuali per i detentori di UNI.

● La reazione del mercato è stata estremamente positiva: il prezzo di UNI è salito del 15% dopo l'annuncio della proposta, e altri dati mostrano che da allora UNI è aumentato del 48%. L'attivazione delle fee ha avuto anche un effetto positivo inatteso: ha fatto "sparire" da un giorno all'altro i pool fraudolenti, che si basavano su una fee protocollo pari a zero.

7. Gli scogli lungo il percorso

● Il rischio di liquidità è una delle principali sfide per l'attivazione delle fee. Gli analisti temono che le fee possano destabilizzare i pool di liquidità, creando rischi di liquidità a breve termine soprattutto nei pool più piccoli.

Le startup che dipendono da una liquidità stabile per offrire pagamenti crypto o soluzioni di trading potrebbero affrontare: maggiore slippage sulle piccole transazioni, minore affidabilità nelle fasi di volatilità, necessità di reindirizzare le operazioni verso pool più grandi o altri mercati, ecc.

● L'incertezza regolamentare continua ad avvolgere il settore DeFi. Le autorità stanno aumentando l'attenzione verso gli exchange decentralizzati come Uniswap, e le nuove aziende crypto potrebbero affrontare rischi di compliance e legali.

● Il problema della governance centralizzata emerge anche nella proposta di Uniswap. Studi dimostrano che la governance on-chain di Uniswap è ancora altamente concentrata, con un coefficiente di Gini di 0,938, indice di una distribuzione del potere di voto estremamente diseguale.