Il mondo PoS sta riducendo l'inflazione e tagliando lo staking! Riflessione collettiva di Polkadot, Solana, NEAR e Celestia!

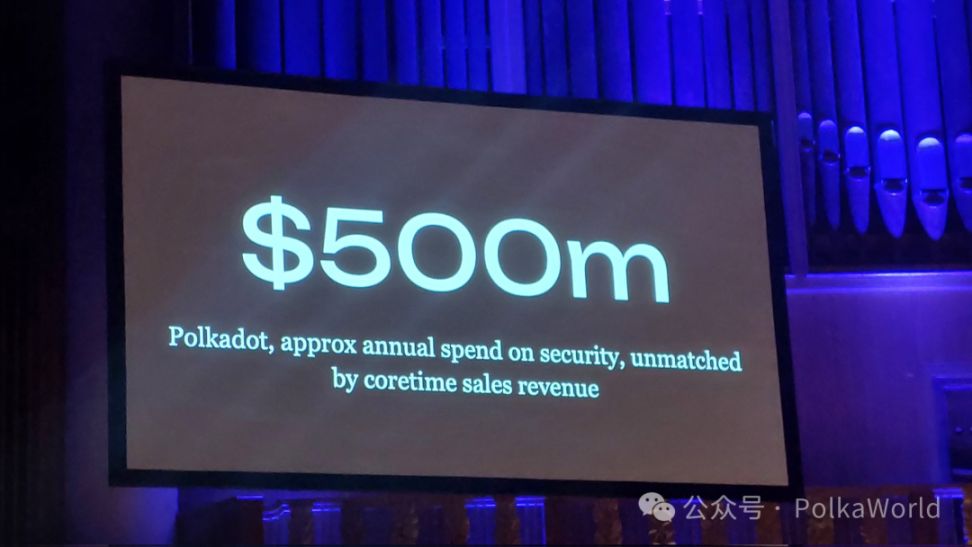

Quando Gavin Wood ha annunciato al Web3 Summit che Polkadot avrebbe ridotto il costo della sicurezza (ricompense di staking) da 500 milioni di dollari all'anno a 90 milioni di dollari, non solo ha scosso la comunità di Polkadot, ma ha anche colpito come un martello la "logica predefinita" del mondo PoS.

Ma, 90 milioni sono davvero sufficienti a sostenere il sistema di sicurezza di Polkadot?

Dietro questa domanda si cela un interrogativo che l'intero settore esita ad affrontare: quanto abbiamo davvero pagato per la "sicurezza" in questi anni? E questa sicurezza vale davvero il prezzo?

- Solana ha iniziato a dubitare di spendere troppo per sovvenzionare lo staking, proponendo così un'emissione intelligente;

- NEAR ha direttamente avanzato una proposta per dimezzare l'inflazione dal 5% al 2,5%;

- Celestia è stata ancora più radicale, proponendo di eliminare lo staking e di selezionare i validatori tramite governance off-chain (PoG), riducendo l'inflazione dal 5% allo 0,25%.

Dall'esperimento dei 90 milioni di dollari di Polkadot alle riforme inflazionistiche delle altre blockchain, vediamo formarsi un consenso: il mito della sicurezza PoS si sta infrangendo e l'intero settore sta ricalcolando il "prezzo della sicurezza".

Riflessione collettiva nel mondo PoS — Solana, NEAR, Celestia

Solana ha iniziato a gennaio di quest'anno a mettere in discussione i problemi di inflazione e pressione di vendita causati dal sistema di staking. Secondo loro, con la maturazione della rete, gli staker ottengono sempre più profitti da altre fonti (come MEV; nel quarto trimestre 2024, i Jito Tips hanno raggiunto i 430 milioni di dollari). L'aumento del volume di staking non è stato accompagnato da un adeguamento del meccanismo di emissione, portando la rete a sostenere costi eccessivi per la "sicurezza". Inoltre, un'emissione eccessiva riduce la quantità di SOL disponibile in DeFi (costo opportunità) e crea pressione di vendita a lungo termine sulla rete.

In questo contesto, la comunità Solana ha proposto la proposta SIMD-0228, con l'obiettivo di aggiornare l'"emissione stupida (Dumb Emissions)" a "emissione intelligente (Smart Emissions)": regolare dinamicamente l'emissione in base al tasso di partecipazione allo staking.

- Ridurre l'emissione quando il tasso di staking è alto, evitando sprechi;

- Aumentare l'emissione quando il tasso di staking è basso, mantenendo la sicurezza.

L'obiettivo è ridurre l'emissione di SOL al "minimo necessario per garantire la sicurezza della rete", alleviando l'inflazione e la pressione di vendita, rendendo l'economia del token più sana.

Anche John Adler, co-fondatore di Celestia, ha pubblicato quest'anno a giugno un post in cui propone una soluzione ancora più radicale — eliminare completamente lo staking e selezionare i validatori tramite governance off-chain.

Eliminare le ricompense per gli staker e pagare l'emissione solo ai validatori.

Lo staking non serve più a "selezionare i validatori", ma la governance decide chi sono i validatori.

Le commissioni non vengono più distribuite agli staker, ma vengono bruciate o suddivise equamente tra tutti i detentori di token.

Lui ritiene che lo staking sia diventato "privo di significato" e possa essere completamente rimosso dal protocollo.

Perché, in Celestia, attualmente la maggior parte dell'inflazione (5%) delle catene PoS serve a premiare gli staker. Se con PoG l'emissione va solo ai validatori, l'emissione può essere ridotta di 20 volte, portando l'inflazione dal 5% allo 0,25%, riducendo drasticamente l'inflazione e mantenendo la sicurezza della rete.

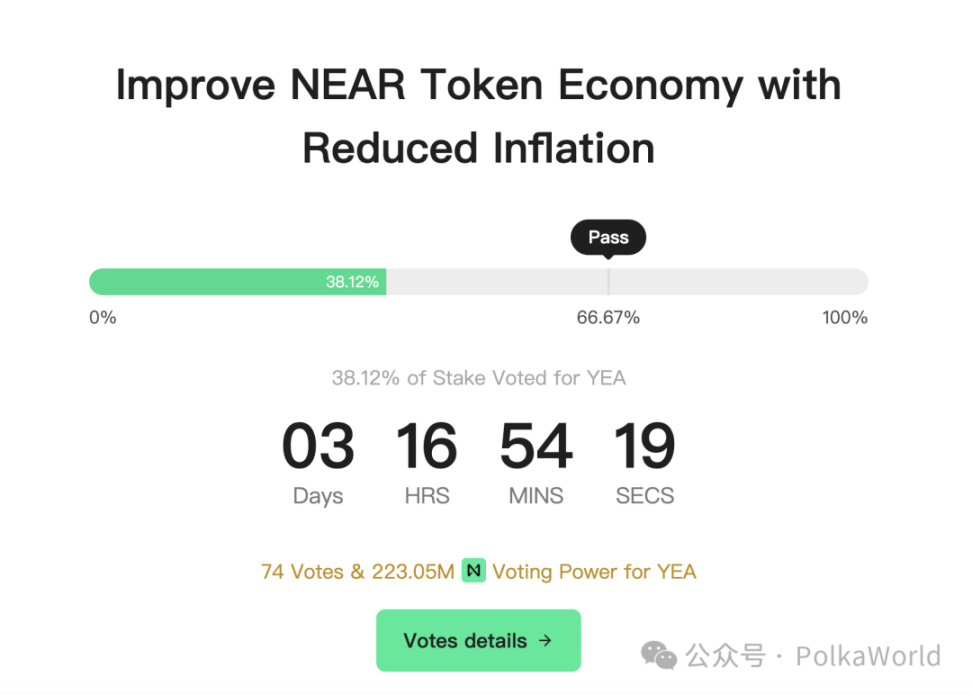

NEAR ha proposto a giugno di quest'anno di ridurre il tasso di inflazione dal 5% al 2,5%.

Attualmente NEAR ha un'inflazione fissa del 5% annuo, con l'aspettativa che l'uso frequente e il burn delle commissioni riducano l'inflazione netta al 2–3%. Ma la realtà è che nell'ultimo anno solo lo 0,1% dell'offerta è stato bruciato, quindi quasi tutto il 5% di inflazione è entrato direttamente sul mercato, con 60 milioni di NEAR aggiunti ogni anno, diluendo costantemente i detentori. Rendendosi conto che altre catene PoS (Polkadot, Solana, Aptos) stanno tutte riducendo l'inflazione, NEAR ha dichiarato di non voler restare indietro.

A giugno di quest'anno è stata proposta la riduzione del tasso massimo di inflazione dal 5% al 2,5%. Si prevede che il rendimento dello staking si adeguerà al 4,5% (supponendo che il 50% dei token sia in staking), con l'obiettivo di indirizzare più NEAR verso la DeFi invece che verso lo staking passivo.

Dietro queste discussioni c'è una consapevolezza condivisa: il mondo PoS potrebbe aver speso troppo.

Negli ultimi anni, il settore ha dato per scontato che "sicurezza = più staking + più ricompense inflazionistiche", così sono stati sovvenzionati lo staking con centinaia di milioni di dollari, creando un fossato apparentemente inespugnabile.

Ma dal taglio dei costi di sicurezza di Polkadot a 90 milioni, alla riduzione dell'inflazione di Solana e NEAR, fino alla proposta di Celestia di eliminare lo staking, tutto rivela una realtà: non stiamo pagando per la "sicurezza", ma per un difetto di progettazione.

Il mito della sicurezza dello staking sta crollando?

Perché tutti stanno rivedendo i meccanismi di staking?

Perché fissare il prezzo della "sicurezza" tramite sussidi inflazionistici allo staking è una logica forse rimasta al vecchio mondo del 2019. Quel motto popolare — "staking = sicurezza retribuita" — sembra semplice, ma potrebbe non resistere alla prova del tempo.

La domanda è: per cosa stiamo davvero pagando ora? Che tipo di "sicurezza" stiamo acquistando? E qual è il suo costo?

Molte persone non comprendono la "sicurezza tecnica" — come latenza, coordinamento del consenso, partizionamento della rete — e si affidano quindi a una spiegazione "semplice e diretta": basta bloccare molti soldi, mettere in staking molti token e la rete sarà sicura.

Ma la realtà è che oggi la maggior parte delle L1 è protetta dalle stesse grandi società di validatori. Dov'è la decentralizzazione?

Ancora peggio, anche gli istituzionali come ETF utilizzano lo staking per evitare la diluizione inflazionistica, lasciando i piccoli investitori senza reale partecipazione, subendo la diluizione e senza ricevere alcuna ricompensa di staking. In altre parole, questo "meccanismo di sicurezza" finisce per essere un sussidio agli istituzionali.

Anche se lo staking prevede lo slashing (meccanismo punitivo), teoricamente per scoraggiare comportamenti malevoli, spesso non è efficace su larga scala:

- Un grande staking è più una "operazione di facciata" che una vera barriera di sicurezza;

- Se lo slashing viene attivato troppo lentamente, quando la punizione viene eseguita il prezzo del token potrebbe essere già crollato, annullando l'effetto deterrente.

Se la sicurezza ≠ grande quantità di staking, allora cos'è?

Come si misura davvero la sicurezza? Non basta guardare la quantità di staking, bisogna considerare il costo reale di un attacco e la velocità di risposta.

Lo slashing ha senso solo se sono soddisfatte le seguenti condizioni:

✅ L'attacco può essere rilevato rapidamente

✅ La punizione può essere eseguita prima che il validatore esca

✅ I nodi onesti non vengono penalizzati per errore

✅ Esiste un meccanismo di coordinamento efficiente

✅ La rete è sincrona e quasi permissioned

In altre parole: la sicurezza non è solo una formula matematica on-chain, ma include anche fattori "sociali". Struttura della rete, connettività dei nodi, rilevamento dei guasti: queste basi progettuali sono altrettanto cruciali.

L'esempio di Solana lo dimostra bene — i suoi principali validatori non sono solo "staker", ma anche fornitori chiave dell'infrastruttura di rete.

- Alcuni gestiscono relay MEV (Jito), catturando e distribuendo i profitti MEV on-chain;

- Altri forniscono servizi RPC (Helius), fungendo da interfaccia per sviluppatori e utenti;

- Altri ancora sono custodi (Coinbase, Figment), gestendo asset per istituzioni e retail;

- Altri sono sostenuti da grandi VC (Jump), investendo direttamente nei progetti dell'ecosistema.

Perché non escono?

- Perché guadagnano da queste infrastrutture, anche senza ricompense di staking hanno entrate commerciali.

- Hanno una reputazione di marca: abbandonare il nodo danneggerebbe reputazione e fiducia.

- Devono "essere presenti", perché hanno investito nei progetti: lasciare il nodo equivale a rinunciare al proprio investimento.

Quindi, la sicurezza di Solana non si basa solo sul "bloccare molti soldi on-chain", ma sul fatto che i validatori sono profondamente legati all'infrastruttura e agli interessi della rete. Le loro motivazioni non sono solo le ricompense di staking, ma molteplici e strutturali.

Se la sicurezza deriva più da governance, struttura di rete e collaborazione economica — e non solo da una massa di token "soggetti a slashing" — allora il costo della sicurezza PoS va completamente ricalcolato: la sicurezza non dovrebbe essere una spesa continua, ma un sistema misurabile, ottimizzabile e in grado di autofinanziarsi.

La sicurezza non ha mai avuto un'unica fonte, ma è il risultato combinato di incentivi di capitale, vincoli di governance, design di rete e struttura sociale.

Il PoG (Proof of Governance) di Celestia: un'altra soluzione, ma non il punto d'arrivo

Questo introduce la proposta di Celestia: Proof-of-Governance (PoG).

Se lo staking è destinato a diventare centralizzato a causa di LST (token di staking liquido), effetti di potenza e monopolio dei validatori, allora l'idea di Celestia è: abbandonare lo staking e lasciare che la governance off-chain coordini e decida la lista dei validatori.

Basta scegliere le persone giuste — affidandosi a fiducia, reputazione e meccanismi di governance — e si può saltare lo staking.

Ma il PoG non è una panacea.

Perché? PoG elimina lo staking e, di conseguenza, anche il meccanismo di slashing.

Nel sistema PoS, lo slashing è una deterrenza economica immediata: se un validatore si comporta male, perde subito i fondi in staking. Qualcuno "paga davvero". Eliminando lo staking con PoG, si perde questa punizione economica diretta — se un validatore sbaglia, chi ne paga le conseguenze? Nessuno ha l'incentivo a intervenire subito, il che può portare alla "tragedia dei beni comuni": tutti si affidano alla sicurezza della rete, ma nessuno si assume la responsabilità quando qualcosa va storto.

Al contrario, il modello PoS delegato, pur imperfetto, almeno permette ai partecipanti di avere skin in the game (interessi in gioco), costringendoli a essere più cauti:

- Se scegli un validatore e lui si comporta male, perdi i tuoi soldi;

- Se il validatore si comporta male, oltre allo slashing, perde anche la reputazione.

Questo meccanismo obbliga tutti a essere prudenti — perché il costo è reale e immediato. PoG manca di questo sistema di feedback.

Un problema ancora più profondo è che PoG sostituisce il "rischio economico" dello staking con un "rischio politico".

Chi decide la lista dei validatori?

La governance sarà controllata da pochi?

Le decisioni di governance saranno abbastanza rapide da rispondere a veri attacchi?

Studiando catene come Polkadot, che hanno una "governance pesante", si scopre che la governance consuma molte risorse e attenzione della comunità, e Polkadot è uno dei pochi progetti con strumenti di governance on-chain maturi.

Per la maggior parte delle reti, questi strumenti non esistono nemmeno e, in caso di problemi, la governance è spesso troppo lenta per gestire le emergenze.

Quindi, PoG non è una "soluzione definitiva".

Può risolvere i problemi di inflazione e centralizzazione dello staking, ma sacrifica il vincolo economico intrinseco dello staking, rendendo la responsabilità più vaga e spostando il rischio dal livello economico a quello politico. E la governance stessa non è perfetta — porta anch'essa a nuove dinamiche di potere e problemi di efficienza.

La risposta di Polkadot: JAM + PoP, dalla "ricompensa inflazionistica" al "mercato"

Anche Polkadot sta ora affrontando la stessa discussione!

Gavin Wood ha lanciato al Web3 Summit l'idea che il NPoS (Nominated Proof of Stake) di Polkadot sta indebolendo il modello di sicurezza di Polkadot. Serve una sostituzione e una ricostruzione radicale.

Sebbene questa proposta non sia ancora stata formalmente sottoposta a voto on-chain, possiamo vedere quali soluzioni sono già state discusse finora.

Modello economico

1. Ridurre l'inflazione. Adottare un'emissione fissa, con un limite di π × 10⁹ DOT (circa 3,14 miliardi), con riduzione biennale o modello di halving simile a bitcoin.

2. Introdurre una stablecoin nativa di Polkadot, per evitare la vendita frequente di DOT e proteggere il mercato del token; inoltre, facilita la gestione del budget del sistema di governance, rendendo i pagamenti più stabili e prevedibili.

Meccanismo di staking

1. Ricompensa fissa in valuta fiat ai validatori (ad esempio: 5.000 dollari al mese)

2. Ricompensa fissa in valuta fiat agli staker (ad esempio: 1 milione di dollari in staking, rendimento annuo del 3%)

3. Introdurre un "fondo intermedio" — i fondi inflazionistici non vengono distribuiti direttamente ai validatori, ma confluiscono in un fondo intermedio, da cui la governance decide se e come distribuirli. Ad esempio:

- La rete ha davvero bisogno di più sicurezza? → Si distribuisce ai validatori;

- Ci sono esigenze più urgenti di finanziamento dell'ecosistema? → Si distribuisce a sviluppatori, progetti, eventi, ecc.;

- La rete è già sovra-incentivata? → I fondi restano nel pool come riserva futura;

- Si possono anche usare per compensare l'inflazione futura, riacquistare DOT o sostenere la stablecoin.

Governance

Aumentare i requisiti di accesso per i validatori, ad esempio: OpenGov con KYC/intervista

Architettura di base

1. JAM Core Disabling: in futuro, nell'architettura JAM, quando un Core non produce valore reale, il sistema può disattivarlo, smettendo di assegnargli risorse di validazione e opportunità di produzione di blocchi.

2. Introdurre in JAM il concetto di Proof of Personhood (PoP). Un modo per verificare "l'unicità umana" (anti-sybil), permettendo a identità + reputazione di contribuire alla sicurezza, non solo al capitale. Se puoi fidarti dell'identità, non serve tanta inflazione per proteggere la rete. Il capitale sociale può compensare il costo monetario.

Nota: tutte queste sono solo direzioni proposte da Gavin per la discussione; l'implementazione dipenderà dalle proposte che saranno effettivamente presentate on-chain.

90 milioni di dollari possono garantire la sicurezza di Polkadot?

La domanda ora è: se Polkadot riduce il costo economico da 500 milioni a 90 milioni di dollari, il sistema di sicurezza di Polkadot potrà ancora funzionare normalmente? O come si può passare a un modello in cui partecipa anche il capitale sociale?

Se non sai cosa significa il numero 90 milioni, possiamo fare un calcolo!

Supponendo che attualmente ci siano solo 600 validatori nella rete Polkadot, e secondo l'attuale meccanismo di distribuzione tra validatori e nominatori, se i validatori ricevono il 20% di commissione, la ricompensa mensile per ciascun validatore sarebbe di circa 2.500 dollari. Qual è il costo operativo minimo mensile di un validatore Polkadot? Questa ricompensa copre i costi?

Ok, se siamo ancora più audaci, in futuro senza nominatori, tutte le ricompense vanno ai validatori, e siamo già passati a JAM, con 1.023 core, la ricompensa per ogni core sarebbe solo di 7.331 dollari, mentre Gavin ha detto che il costo mensile per gestire un JAM core è attualmente tra $15K e $30K. Cosa fare?

Lui suggerisce che dovremmo concentrarci su:

1. Ridurre il costo marginale dei core JAM, rendendoli accessibili a più persone;

2. Progettare meccanismi per supportare l'uso condiviso di un JAM da parte di più soggetti (evitando lo spreco di "una chain per ogni persona");

3. Rendere i core più utili, ad esempio supportando bridge, SDK e altre capacità di sviluppo.

Qualcuno potrebbe dire: non vogliamo sostituire NPoS con PoP? Ma anche così, i nodi hanno ancora costi e necessitano di incentivi!

L'obiettivo di PoP non è portare le "ricompense a zero", ma far sì che le "ricompense siano basate sul valore reale del servizio", limitando il numero di partecipanti tramite meccanismi di identità, rendendo il sistema molto più efficiente economicamente rispetto a NPoS.

Forse in futuro, quando il mercato dei Core sarà maturo, l'inflazione DOT sarà solo una "sovvenzione bootstrap", e in seguito i core dovrebbero essere acquistati dagli utenti reali (sviluppatori/progetti), creando un ciclo autosufficiente. All'inizio il prezzo dei core non sarà alto e la domanda sarà bassa, quindi si può usare l'inflazione per coprire parte dei costi dei validatori, ma gradualmente si dovrebbe passare a far pagare direttamente agli utenti dei core.

Credo che questa sia la strada immaginata da Gavin al Web3 Summit, ovvero:

- Fase iniziale: ridurre l'inflazione DOT, abbassare i costi di sicurezza, ma mantenere una parte dei fondi (ad esempio 90 milioni di dollari) per sovvenzionare validatori o staker

- Fase intermedia: introdurre PoP, ridurre gradualmente gli staker, con la sicurezza garantita solo dai validatori. Ottimizzare l'architettura JAM per abbassare il prezzo dei core, ampliarne l'uso, servire più utenti, passare a un modello in cui sviluppatori/progetti rollup acquistano i core secondo necessità

- Fase finale: la rete entra in un ciclo di domanda e offerta autosufficiente, liberandosi dalla dipendenza dall'inflazione

Quindi, comprimere la spesa per la sicurezza di Polkadot a 90 milioni di dollari/anno non è impossibile, ma richiede un'evoluzione strutturale dell'architettura e del modello economico.

L'attuale struttura dei validatori non può sostenere il funzionamento a lungo termine; non solo Polkadot se n'è resa conto, ma molte altre L1 stanno ripensando questo problema.

La soluzione proposta da Polkadot è JAM + PoP, separando sicurezza e ricompense, con la sicurezza computazionale di alta qualità guidata dal mercato e prezzata secondo la domanda.

Nella fase di transizione, DOT potrebbe ancora fornire alcune sovvenzioni, ma con la riduzione dei costi dei Core, l'aumento del tasso di riutilizzo e una più ampia integrazione degli SDK, alla fine i core saranno pagati dagli utenti reali, rendendo la struttura economica di Polkadot autosufficiente.

Questa è l'esplorazione di Polkadot dal "premio inflazionistico → mercato".

90 milioni potrebbe non essere un numero scelto a caso, ma una miccia che mette alla prova la determinazione dei prezzi dei core, i meccanismi di utilizzo, la volontà degli sviluppatori e il modello economico on-chain.

Il processo potrebbe non essere facile, ma una volta iniziato, siamo già sulla strada giusta!

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Capitalismo cripto, cripto nell’era dell’AI

Un'epoca in cui tutti possono essere founder, grazie alle media company individuali.

Interpretazione della proposta ERC-8021: Ethereum può replicare il mito dell’arricchimento degli sviluppatori di Hyperliquid?

La piattaforma funge da base, offrendo a migliaia di applicazioni la possibilità di essere sviluppate e di generare profitti.

I dati mostrano che il fondo del mercato orso si formerà nell'intervallo tra 55.000 e 70.000 dollari.

Se il prezzo dovesse scendere nella fascia tra 55.000 e 70.000 dollari, sarebbe una normale manifestazione del ciclo e non un segnale di crollo del sistema.