La verità sull’ADL che dovresti conoscere dietro le enormi liquidazioni

"La tua perdita è diventata il nostro profitto."

"Le tue perdite sono diventate i nostri profitti".

Autore: Tristero Research

Traduzione: Saoirse, Foresight News

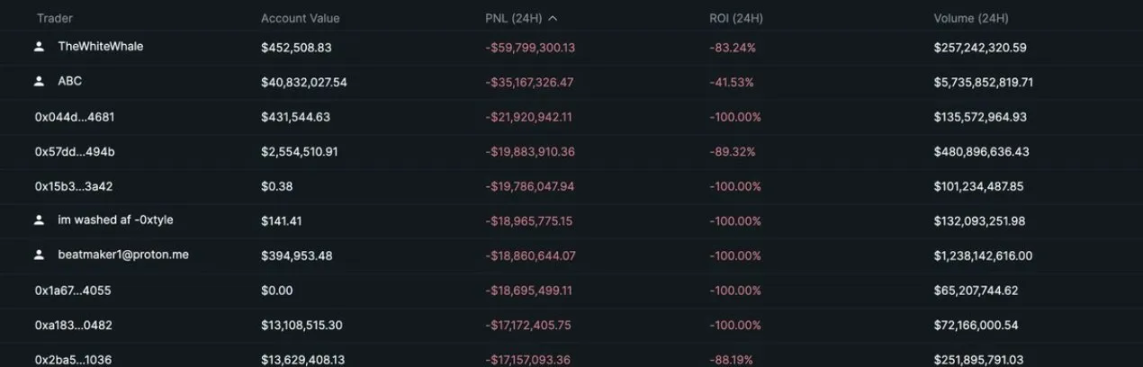

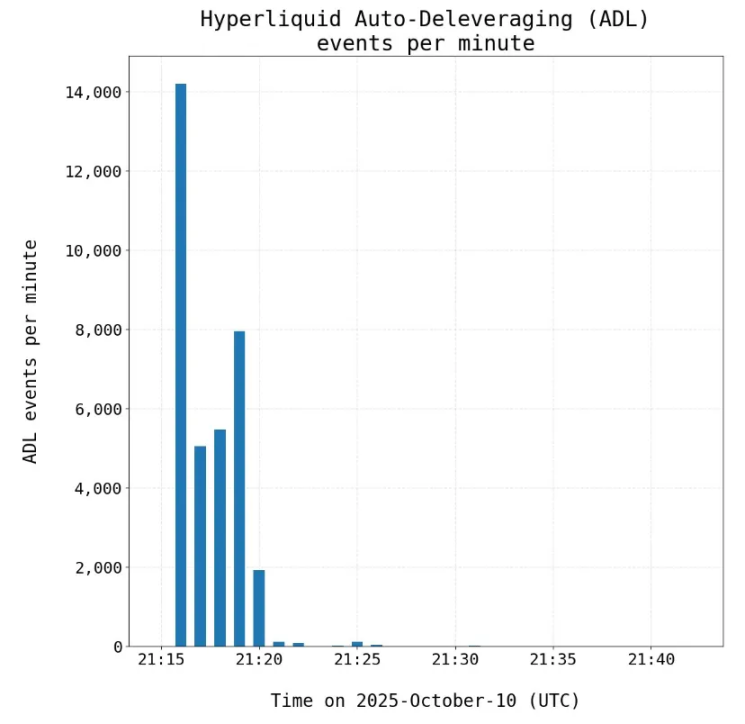

Nell’ambito delle criptovalute, ogni crollo di mercato è sempre seguito da una "analisi post-mortem". Venerdì scorso, sulla piattaforma di trading di perpetual Hyperliquid, sono stati liquidati forzatamente 1,2 miliardi di dollari, con l’open interest dimezzato da 14 miliardi a 7 miliardi di dollari, e tutto ciò è avvenuto nell’arco di una sola candela di 5 minuti.

Da dove provengono queste perdite? La maggior parte dei trader non ha idea di cosa stia effettivamente negoziando. A un livello più fondamentale, le perdite derivano dai rischi di coda insiti nel mercato dei perpetual (di seguito "perpetual").

In sintesi:

- La leva finanziaria consente un’espansione illimitata della dimensione dei perpetual, ma sono i partecipanti di mercato maturi a rappresentare il vero vincolo di liquidità.

- Maggiore leva = maggiore volatilità dell’open interest

- Il meccanismo di auto-deleveraging (ADL) evita l’insolvenza della piattaforma sacrificando l’integrità delle posizioni in profitto; in sostanza, "le tue perdite diventano i nostri profitti".

- Gli arbitraggisti e i desk di trading probabilmente sottovalutano il rischio di coda implicito nella progettazione dei perpetual.

- Le clausole di esenzione non divulgate aumentano notevolmente il rischio per i trader: potresti pensare che il rischio ADL sia distribuito su un ampio pool di capitale, ma in realtà lo sopporti tutto da solo.

I limiti della leva infinita

Ogni exchange di perpetual deve affrontare uno scenario estremo fondamentale: cosa succede quando una parte del mercato guadagna troppo? In un sistema chiuso, il profitto è reale solo finché la parte in perdita ha ancora capitale da perdere. Se tutti gli short vanno in bancarotta contemporaneamente, il "profitto" dei long non è altro che una serie di numeri in rapida crescita che il sistema non può pagare.

La "raffinatezza" dei perpetual sta nel fatto che permettono di trasformare un capitale in un mercato di trading su qualsiasi sottostante, anche senza bisogno di asset reali come bitcoin, petrolio o azioni. In altre parole, una volta che questo meccanismo è in funzione, chiunque può creare un nuovo mercato di trading per qualsiasi asset e ottenere una leva praticamente illimitata. Lo stesso collaterale può essere riassegnato migliaia di volte, generando un’esposizione sintetica molto superiore al capitale di base.

Immaginiamo uno scenario di trading su perpetual: un trader long aggressivo apre una posizione da 100 dollari con 1 dollaro di margine, mentre un fondo conservativo apre uno short da 100 dollari con leva 1:1. Se il prezzo si muove dell’1%, il trader con leva 100x viene liquidato — il margine di 1 dollaro che sostiene la posizione da 100 dollari si azzera istantaneamente, e il potenziale profitto di 100 dollari del fondo conservativo svanisce.

Il costo di offrire una leva più alta si riflette infine nella volatilità dell’open interest, aumentando drasticamente la probabilità che una parte venga completamente liquidata.

Questa è la sfida centrale dei perpetual: cosa succede alle posizioni "in profitto" quando non c’è più nulla da guadagnare?

La maggior parte delle piattaforme si affida principalmente a due strumenti per affrontare questo problema:

- Tasso di finanziamento (lento ma efficace): il funding rate addebita periodicamente una commissione alla parte con la posizione più grande, incentivando i partecipanti a prendere la posizione opposta. Questo meccanismo è efficace ma lento. In mercati molto volatili, inseguire il funding rate equivale a raccogliere monete davanti a uno schiacciasassi (cioè è estremamente rischioso). Se il prezzo si muove rapidamente, aprire una posizione per guadagnare lo 0,0001% di rendimento orario non ha senso, soprattutto considerando che il rendimento tende a tornare alla media. Inoltre, quasi tutte le piattaforme impongono un tetto al funding rate, che rappresenta il confine tra funding rate e liquidazione forzata (ADL).

- Liquidazione forzata (rapida ma brutale): se una parte non ha più capitale, i profitti della parte vincente non possono essere riscossi. Tutti gli exchange di perpetual hanno un meccanismo di liquidazione forzata delle posizioni in profitto; in caso contrario, si generano "debiti inesigibili" che la piattaforma deve coprire, come accaduto più volte su Binance e FTX. Su Hyperliquid, questo meccanismo si chiama auto-deleveraging (ADL). È necessario ma altamente distruttivo, e introduce rischi nascosti per i trader esperti che non fanno scommesse direzionali.

Impatto sui partecipanti al mercato

Nel collegare tutte le piattaforme di perpetual ai rispettivi mercati di riferimento, due categorie di "trader esperti" svolgono un ruolo chiave. La scalabilità dei perpetual dipende principalmente dalla liquidità fornita da questi due gruppi; la loro stabilità pure, ma sono proprio loro i più penalizzati dal meccanismo di auto-deleveraging (ADL). Quando il sistema si riequilibra, sono proprio questi trader — che mantengono la stabilità dei prezzi — a diventare le prime "vittime". Le due categorie sono:

Arbitraggisti

I trader di funding rate costruiscono posizioni market neutral shortando perpetual e detenendo l’asset sottostante o un future equivalente. I loro profitti derivano dal funding rate, non dalla volatilità dei prezzi — finché il mercato resta bilanciato, possono guadagnare in modo stabile dal funding rate pagato dai long agli short. Ma l’ADL distrugge questa neutralità: quando la posizione short sui perpetual viene liquidata forzatamente, il trader resta solo con la posizione long spot, esposto a rischi di volatilità che erano stati coperti. Una posizione teoricamente perfettamente coperta diventa così una posizione direzionale non protetta. Poiché queste strategie si basano su spread stretti e alta leva, anche un solo evento ADL può cancellare settimane di profitti o innescare margin call su altri mercati.

Gli arbitraggisti sono fondamentali nella struttura di mercato, perché mantengono l’allineamento tra perpetual e spot. Storicamente, lo stile aggressivo dei trader crypto ha mantenuto una forte domanda di posizioni long a leva. Questo ha portato centinaia di miliardi di dollari verso istituzioni che: 1) acquistano asset spot; 2) shortano perpetual; 3) incassano il funding rate. Progetti come Ethena si basano proprio su queste opportunità di arbitraggio. Ma quando si attiva l’ADL, il meccanismo che ancora perpetual e spot si rompe.

Trader di spread cross-margin

Anche le strategie di trading cross-asset affrontano lo stesso problema, ad esempio quando si va long su bitcoin perpetual e short su ethereum perpetual in modalità cross-margin. Lo spread trading consiste nel scommettere sull’apprezzamento relativo di un asset rispetto a un altro, ed è popolare perché consente scommesse molto precise (ad esempio, scommettere che bitcoin salga rispetto a ethereum, o solana rispetto a bitcoin). Dopo il crollo delle piattaforme di lending, gli exchange di perpetual sono diventati la prima scelta per aumentare la leva a basso costo, alimentando ulteriormente la popolarità di queste strategie.

Se l’ADL liquida la posizione long bitcoin in profitto mentre la short ethereum resta aperta, la copertura svanisce. L’account non è più "delta neutral" e si attiva immediatamente il processo di deleveraging, spesso portando alla liquidazione forzata delle posizioni residue. Come visto venerdì scorso, uno spread inizialmente bilanciato può trasformarsi in una doppia liquidazione forzata, innescando una cascata di liquidazioni. Alla fine, l’ADL trasforma un portafoglio apparentemente delta neutral in una "polveriera".

Per queste due categorie di trader, l’ADL sostituisce il rischio prevedibile con "incertezza sistemica". Ricorda ai trader che, in un mercato sintetico chiuso, la controparte potrebbe essere un altro trader già fallito. Per mantenere la solvibilità, ogni exchange di perpetual liquida forzatamente in modo quasi casuale.

La brutalità dell’ADL sta anche nel fatto che viene attivato dallo squilibrio tra long e short, e le istituzioni di trading non possono osservare o prevedere questo squilibrio in tempo reale. Gli exchange cercano di mitigare il problema con "meccanismi di buffer di liquidità" (come HLP e LLP), riducendo la volatilità dell’open interest.

In effetti, secondo quanto dichiarato dalla stessa Hyperliquid, venerdì scorso è stata la prima volta che il meccanismo ADL si è attivato: su 20.000 utenti e 161 token, sono state effettuate 35.000 liquidazioni.

I livelli nascosti dei perpetual

Da questa disfatta emerge un fatto chiave: su molti exchange, alcune controparti godono di esenzione dall’ADL. Questo comporta due conseguenze principali:

Aumento significativo del rischio di "debiti inesigibili". Senza protezione ADL, quando l’open interest è sbilanciato, l’exchange diventa la controparte. Le perdite che dovrebbero essere condivise tra i trader vengono trasferite sul bilancio dell’exchange — di solito garantite dal token nativo della piattaforma (come HYPE, BNB, FTT, ecc.). Se questi token devono essere liquidati per coprire i debiti, si rischia una spirale al ribasso in stile FTX.

Il rischio si trasferisce agli altri trader. Per chi non gode dell’esenzione ADL, il rischio del mercato dei perpetual aumenta notevolmente. Se sei l’unico partecipante senza esenzione nel pool, quando l’open interest si sbilancia, sopporti da solo tutto il rischio di liquidazione forzata. Ancora più importante, poiché l’exchange non rivela la quota di open interest esente, nessuno può prezzare correttamente questo rischio.

Pensala così: se partecipi a una cena di lusso dove si paga alla romana, ma alcuni commensali "non pagano", finirai per pagare di più; e se non sai chi o quanti non pagano, il conto potrebbe essere molto più alto del previsto.

Oggi, nel mercato dei perpetual, il rischio ADL non è distribuito equamente. Se la controparte riduce improvvisamente il proprio open interest, potresti essere l’unico nel pool a rischiare la liquidazione forzata.

Il mercato dei perpetual sarà forse sempre all’avanguardia nella price discovery (facile da costruire, leva infinita), ma presenta vincoli strutturali spesso mal prezzati, che colpiscono soprattutto i trader esperti — proprio quelli che "collegano" la liquidità tra perpetual e spot. Più rischi sopportano questi trader, più basso sarà il tetto di sviluppo dei perpetual come asset class. I perpetual resteranno probabilmente la scelta principale per il trading a leva, ma ogni vantaggio ha i suoi limiti. L’evento di venerdì scorso ha chiaramente mostrato dove si trova questo limite.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

In tendenza

AltroIl mercato delle opzioni su Bitcoin da 55 miliardi di dollari ora si concentra su una data specifica che potrebbe portare a uno scontro per i 100k

L'approvazione delle criptovalute da parte della SEC significa che il periodo di attesa di 3 giorni per il regolamento delle operazioni azionarie è ormai superato