IOSG: Una guida completa alle blockchain di stablecoin

Le blockchain pubbliche basate sulle stablecoin hanno già raggiunto la scala e la stabilità necessarie. Tuttavia, per diventare una valuta d’uso quotidiano, esse necessitano ancora di: un’esperienza utente a livello consumer, conformità programmabile e transazioni con commissioni impercettibili.

Autore|Sam @IOSG

Introduzione

Il rapporto di ricerca di Artemis per il 2025 indica che nel 2024 il volume economico regolato tramite stablecoin ha raggiunto circa 26 trilioni di dollari, un livello ormai paragonabile alle principali reti di pagamento tradizionali. Al confronto, la struttura delle commissioni nei pagamenti tradizionali è una sorta di “tassa invisibile”: circa il 3% di commissioni, spread valutari aggiuntivi e costi di bonifico onnipresenti.

I pagamenti tramite stablecoin comprimono questi costi a pochi centesimi o anche meno. Quando il costo di trasferimento dei fondi cala drasticamente, anche i modelli di business vengono completamente rimodellati: le piattaforme non dipenderanno più dalle commissioni sulle transazioni, ma si sposteranno verso una competizione su valori più profondi—come rendimento sui risparmi, liquidità dei fondi e servizi di credito.

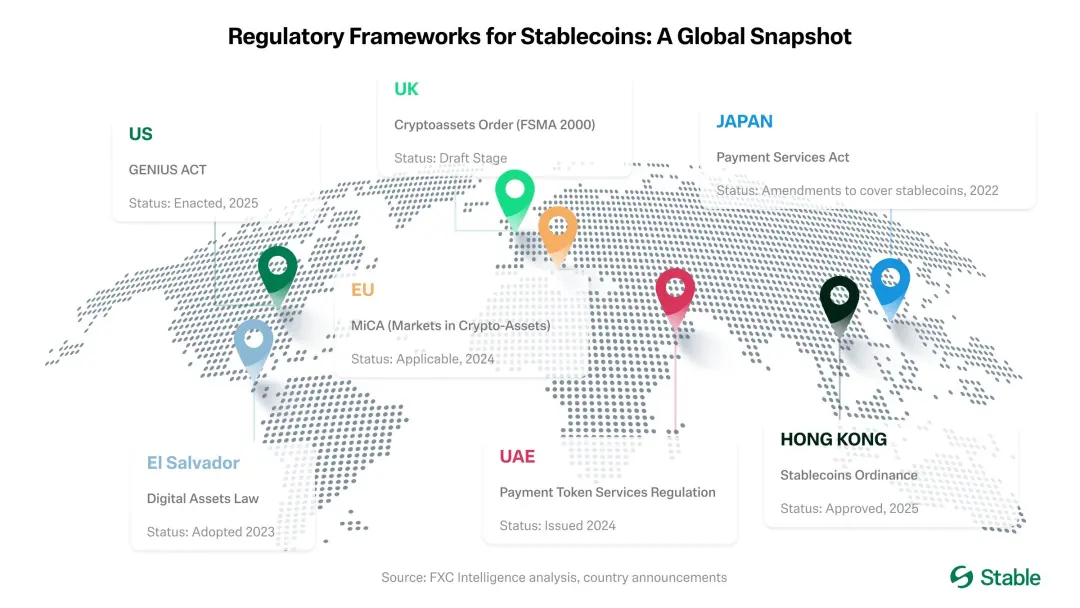

Con l’entrata in vigore del “GENIUS Act” negli Stati Uniti e il “Stablecoin Ordinance” di Hong Kong che offre un modello regolamentare simile, banche, circuiti di carte e fintech stanno passando dalla fase pilota all’applicazione su larga scala. Le banche iniziano a emettere proprie stablecoin o a stringere collaborazioni con fintech; i circuiti di carte integrano le stablecoin nei loro sistemi di regolamento; le fintech lanciano conti stablecoin conformi, soluzioni di pagamento transfrontaliero, regolamento on-chain con KYC integrato e funzionalità di reporting fiscale. Le stablecoin stanno evolvendo da collaterale negli exchange a “infrastruttura” standard per i pagamenti.

▲ fonte: Stable

Il principale punto debole rimane l’esperienza utente. I wallet attuali presuppongono che l’utente sia esperto di criptovalute; le commissioni variano molto tra le diverse reti; spesso è necessario possedere prima un token altamente volatile per poter trasferire una stablecoin ancorata al dollaro. I trasferimenti di stablecoin “senza Gas fee”, realizzati tramite sponsorizzazione delle commissioni e account abstraction, elimineranno completamente questo attrito. Con costi prevedibili, canali di conversione fiat più fluidi e componenti di conformità standardizzate, le stablecoin non sembreranno più “criptovalute”, ma offriranno un’esperienza simile a quella della “moneta” tradizionale.

Punto chiave: le blockchain pubbliche incentrate sulle stablecoin hanno già raggiunto la scala e la stabilità necessarie. Per diventare moneta d’uso quotidiano, serve ancora: esperienza utente di livello consumer, conformità programmabile e transazioni con fee impercettibili. Con il perfezionamento di questi aspetti—soprattutto i trasferimenti senza Gas fee e migliori canali di conversione fiat—la competizione si sposterà dal “far pagare per il trasferimento di fondi” al “valore offerto attorno al trasferimento di fondi”, inclusi: rendimento, liquidità, sicurezza e strumenti semplici e affidabili.

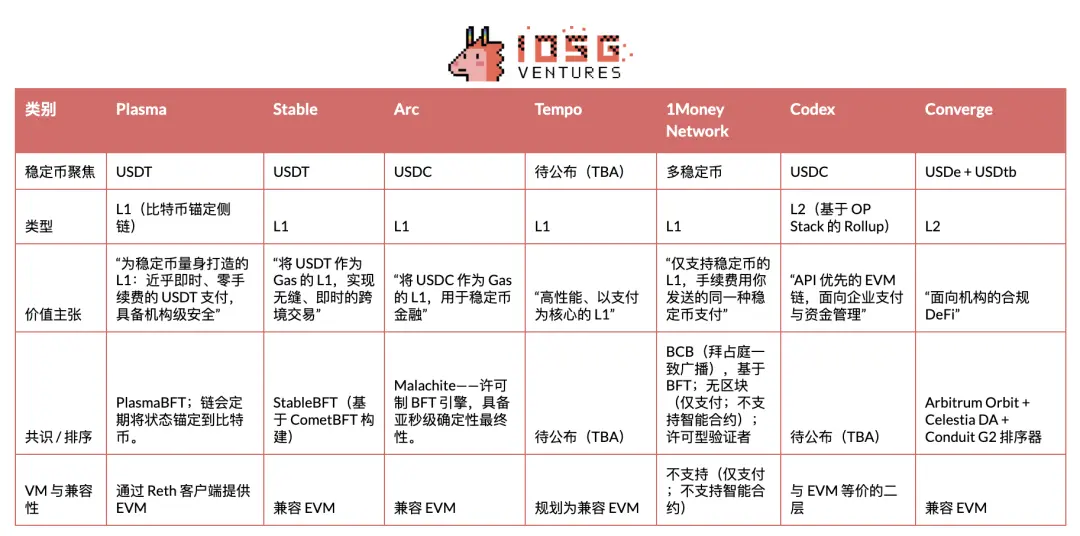

Di seguito una panoramica rapida dei progetti di spicco nella corsa delle stablecoin/payment chain. L’articolo si concentra principalmente su Plasma, Stable e Arc, approfondendo gli emittenti, le dinamiche di mercato e gli altri attori coinvolti, offrendo una panoramica completa di questa “Stablecoin Rail War”.

Plasma

Plasma è una blockchain progettata specificamente per USDT, con l’obiettivo di diventare il suo layer di regolamento nativo, ottimizzata per pagamenti stablecoin ad alta velocità e bassa latenza. È entrata in testnet privata a fine maggio 2025, in testnet pubblica a luglio e il 25 settembre dello stesso anno (UTC+8) ha lanciato con successo la versione testnet della mainnet.

Nella corsa delle payment chain per stablecoin, Plasma è stato il primo progetto a realizzare un TGE e ha completato con successo il lancio sul mercato: ha conquistato una forte attenzione, stabilito record di TVL e liquidità nel primo giorno e costruito partnership solide fin dall’inizio.

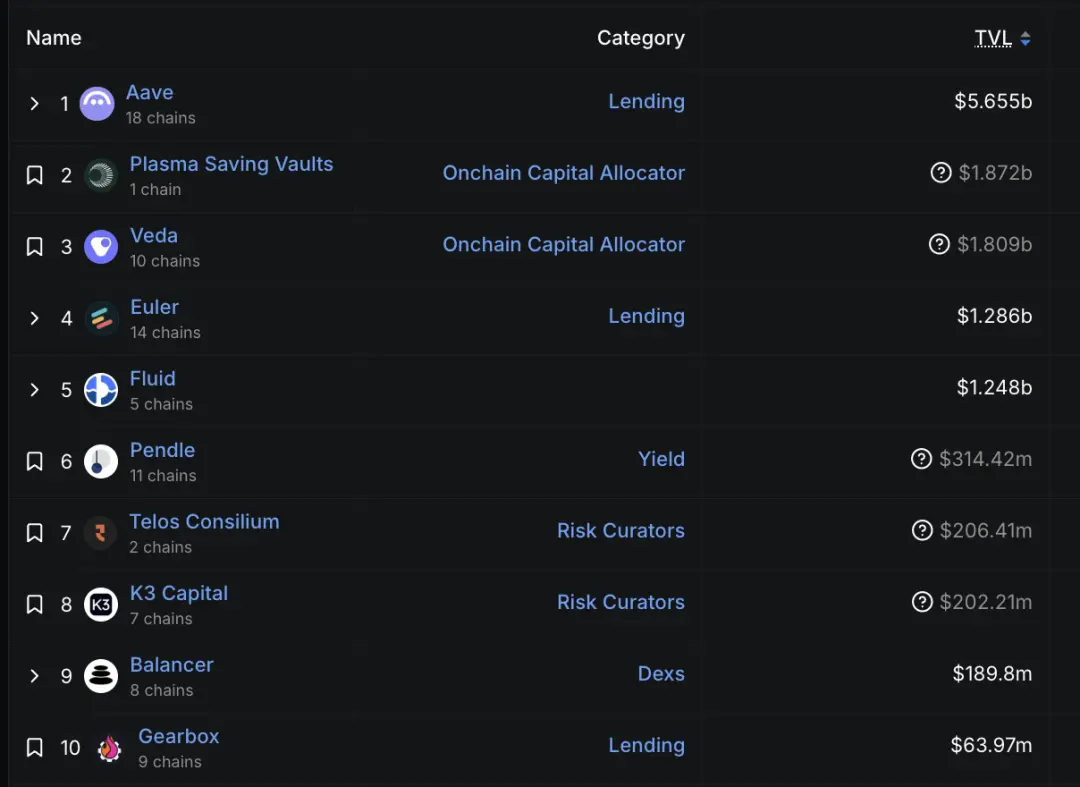

Dalla messa online della testnet autonoma, la crescita è stata evidente. Al 29 settembre (UTC+8), i depositi Aave su Plasma hanno superato i 6.5 miliardi di dollari, diventando il suo secondo mercato più grande; al 30 settembre (UTC+8), oltre 75.000 utenti si erano registrati al wallet Plasma One. Secondo DeFiLlama, la TVL di Aave su Plasma è ora di 5.7 miliardi di dollari—un calo dal picco, ma ancora saldo al secondo posto (dopo Ethereum con 58.7 miliardi e Linea con 2.3 miliardi). Progetti come Veda, Euler, Fluid e Pendle vantano TVL significative, grazie al lancio dei principali progetti DeFi già dal primo giorno (UTC+8).

▲ fonte: DeFiLlama

Naturalmente, alcuni osservatori ritengono che la crescita iniziale sia stata trainata principalmente da incentivi, piuttosto che da una domanda completamente organica. Come sottolineato dal CEO Paul, affidarsi solo a utenti crypto-native e incentivi non è un modello sostenibile; la vera prova sarà l’adozione reale nel futuro—un aspetto che continueremo a monitorare da vicino.

Strategia di Go-To-Market

Plasma si concentra su USDT. Mira ai mercati emergenti, con particolare attenzione a Sud-Est asiatico, America Latina e Medio Oriente. In questi mercati, l’effetto rete di USDT è già molto forte e le stablecoin sono strumenti essenziali per rimesse, pagamenti commerciali e trasferimenti P2P quotidiani. Realizzare questa strategia richiede una distribuzione capillare: sviluppo di corridoi di pagamento, creazione di reti di agenti, onboarding localizzato e una precisa gestione delle tempistiche regolamentari. Ciò implica anche la necessità di definire limiti di rischio più chiari rispetto a Tron.

Plasma considera l’esperienza degli sviluppatori come un vantaggio competitivo e ritiene che USDT debba offrire un’interfaccia developer-friendly, come Circle ha fatto per USDC. In passato, Circle ha investito molto per rendere USDC facile da integrare e sviluppare, mentre Tether è stata carente in questo, lasciando un’enorme opportunità per l’ecosistema USDT—purché i payment rail siano ben confezionati. In pratica, Plasma offre un’API unificata sopra lo stack tecnologico dei pagamenti, così che gli sviluppatori non debbano assemblare l’infrastruttura di base. Dietro questa interfaccia unica ci sono partner pre-integrati come moduli plug-and-play. Plasma sta anche esplorando pagamenti confidenziali—privacy sotto un quadro di conformità. L’obiettivo finale è chiaro: “rendere USDT estremamente facile da integrare e sviluppare”.

In sintesi, questa strategia di go-to-market guidata dai corridoi di pagamento e la strategia developer-centrica basata sulle API convergono in Plasma One—il front-end consumer che porta il piano agli utenti finali. Il 22 settembre 2025 (UTC+8), Plasma ha lanciato Plasma One, una “banca digitale nativa stablecoin” e prodotto carta per i consumatori, che integra funzioni di deposito, spesa, guadagno e invio di dollari digitali in un’unica app. Il team la posiziona come l’interfaccia mancante per centinaia di milioni di utenti che già dipendono dalle stablecoin ma affrontano ancora attriti locali (wallet scomodi, canali fiat limitati, dipendenza dagli exchange centralizzati).

L’accesso al prodotto viene aperto gradualmente tramite una lista d’attesa. Le funzionalità principali includono: pagamenti diretti dal saldo stablecoin a rendimento continuo (target annuo superiore al 10%), cashback fino al 4%, trasferimenti USDT istantanei e senza fee in-app, e servizi carta utilizzabili in oltre 150 paesi e circa 150 milioni di commercianti.

Analisi del modello di business

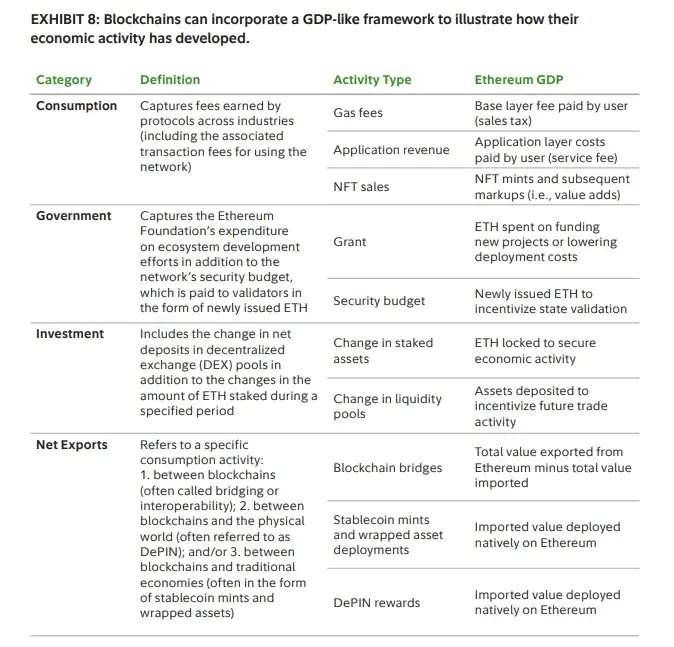

La strategia di pricing di Plasma mira a massimizzare l’uso quotidiano, mantenendo la redditività tramite altri canali: i trasferimenti tra USDT sono gratuiti, mentre tutte le altre operazioni on-chain sono a pagamento. In ottica di “blockchain GDP”, Plasma sposta intenzionalmente la cattura di valore dalla “tassa sui consumi” per ogni transazione (cioè la Gas fee sui trasferimenti USDT di base) verso i ricavi a livello applicativo. Il layer DeFi corrisponde al segmento “investimenti” del framework: mira a coltivare mercati di liquidità e rendimento. Sebbene l’export netto (cioè il bridging cross-chain di USDT) resti importante, il focus economico si sposta dalle commissioni di consumo ai servizi per applicazioni e infrastrutture di liquidità.

▲ fonte: Fidelity

Per l’utente, zero commissioni non significa solo risparmio, ma anche nuovi casi d’uso. Se inviare 5 dollari non costa più 1 dollaro di fee, i micropagamenti diventano possibili. Le rimesse arrivano per intero, senza trattenute intermedie. I commercianti possono accettare pagamenti in stablecoin senza dover cedere il 2-3% dei ricavi a software di fatturazione o circuiti di carte.

A livello tecnico, Plasma esegue un paymaster conforme allo standard EIP-4337. Il paymaster sponsorizza le Gas fee per le chiamate alle funzioni transfer() e transferFrom() dell’USDT ufficiale su Plasma. La Plasma Foundation ha prefinanziato questo paymaster con il token nativo XPL e adotta un meccanismo di verifica leggero per prevenire abusi.

Stable

Stable è un Layer 1 ottimizzato per i pagamenti USDT, progettato per risolvere le inefficienze dell’infrastruttura attuale—commissioni imprevedibili, tempi di regolamento lenti e un’esperienza utente troppo complessa.

Stable si posiziona come “payment L1 nato per USDT”, con una strategia di mercato che prevede partnership dirette con PSP (Payment Service Provider), commercianti, integratori, fornitori e banche digitali. I PSP apprezzano Stable perché elimina due problemi operativi: la gestione dei token Gas volatili e il costo dei trasferimenti. Poiché molti PSP affrontano barriere tecniche elevate, Stable opera attualmente come “service workshop”—gestendo internamente le integrazioni—ma in futuro consoliderà questi modelli in un SDK per consentire l’integrazione self-service. Per offrire garanzie di livello enterprise, introduce “block space di livello enterprise”: un servizio in abbonamento che assicura priorità di inclusione per le transazioni VIP, garantendo regolamento nel primo blocco e costi prevedibili anche in caso di congestione.

La strategia geografica segue la traiettoria d’uso di USDT, adottando un approccio “Asia-Pacifico first”—per poi espandersi in America Latina e Africa, altre aree dominate da USDT.

Il 29 settembre (UTC+8), Stable ha lanciato un’app consumer rivolta a nuovi utenti non-DeFi. L’app è pensata come wallet USDT semplice per esigenze quotidiane (P2P, pagamenti commerciali, affitti), con regolamento istantaneo, trasferimenti P2P senza Gas fee e costi trasparenti e prevedibili in USDT. L’accesso è attualmente tramite lista d’attesa. Le attività promozionali in Corea hanno dimostrato l’attrattiva: Stable Pay ha raccolto oltre 100.000 registrazioni tramite stand fisici (dati al 29 settembre UTC+8).

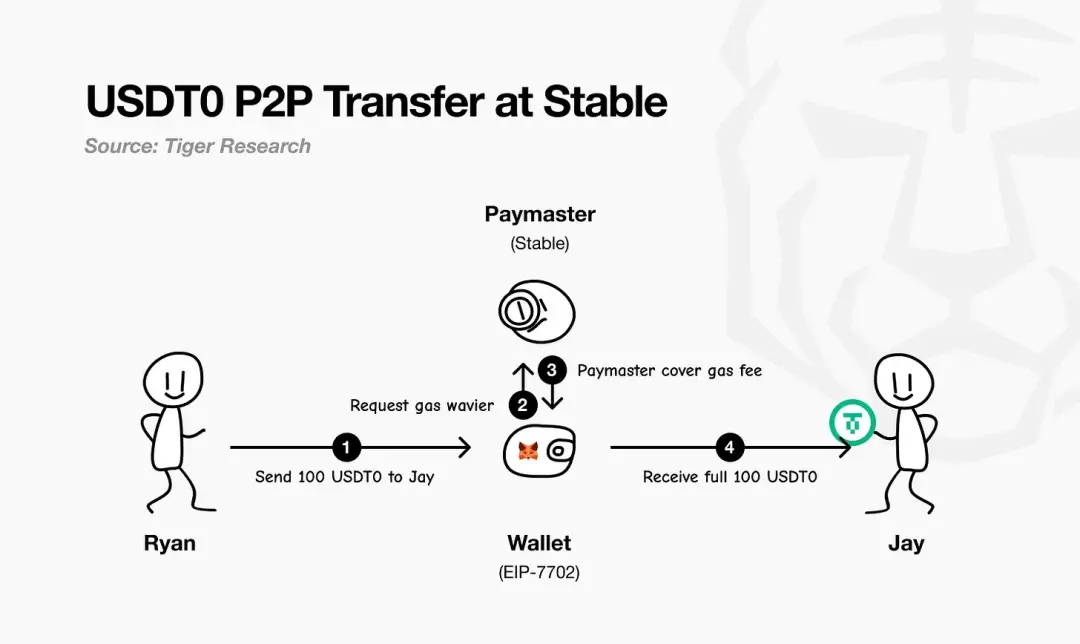

Stable utilizza EIP-7702 per abilitarepagamenti USDT senza Gas fee. Questo standard consente ai wallet esistenti di diventare temporaneamente “smart wallet” per una singola transazione, eseguendo logica personalizzata e regolando le fee, senza alcun token Gas separato—tutte le fee sono calcolate e pagate in USDT.

Come mostra il diagramma di Tiger Research, il flusso è: il pagatore avvia il pagamento; il wallet EIP-7702 richiede l’esenzione Gas fee al paymaster di Stable; il paymaster sponsorizza e regola le fee di rete; il destinatario riceve l’importo completo, senza trattenute. In pratica, basta possedere USDT.

▲ fonte: Tiger Research

Il modello di business di Stable privilegial’espansione della quota di mercato nel breve termine, i ricavi in secondo piano, sfruttando i pagamenti USDT senza Gas fee per acquisire utenti e traffico. Nel lungo periodo, la redditività arriverà principalmente dall’app consumer e da alcuni meccanismi selezionati on-chain.

Oltre a USDT, Stable vede grandi opportunità anche con altre stablecoin. Con l’investimento di PayPal Ventures a fine settembre 2025 (UTC+8), Stable supporterà nativamente la stablecoin di PayPal, PYUSD, promuovendone la distribuzione e consentendo agli utenti PayPal di “usare direttamente PYUSD” per i pagamenti, con Gas fee anch’esse in PYUSD. Questo significa che anche PYUSD su Stable sarà senza Gas fee—portando la semplicità operativa dei pagamenti USDT per i PSP anche su PYUSD.

▲ fonte: PayPal

Analisi dell’architettura

L’architettura di Stable parte dal suo livello di consenso—StableBFT. Si tratta di un protocollo proof-of-stake personalizzato basato su CometBFT, progettato per throughput elevato, bassa latenza e alta affidabilità. Il percorso di sviluppo è pragmatico: nel breve termine si ottimizza questo motore BFT maturo, mentre la roadmap a lungo termine punta a una struttura basata su DAG (Directed Acyclic Graph) per una scalabilità ancora maggiore.

Sopra il livello di consenso,Stable EVM integra le capacità core della chain nel lavoro quotidiano degli sviluppatori. I contratti precompilati dedicati consentono agli smart contract EVM di richiamare in modo sicuro e atomico la logica core della chain. In futuro, con l’introduzione di StableVM++, le prestazioni saranno ulteriormente migliorate.

Il throughput dipende anche dalla capacità di gestione dei dati.StableDB separa la persistenza dei dati dalla commit dello stato, risolvendo efficacemente i colli di bottiglia di storage dopo la produzione dei blocchi. Infine, il layer RPC ad alte prestazioni abbandona l’architettura monolitica, adottando un design a percorsi separati: nodi leggeri e specializzati servono diversi tipi di richieste, evitando la competizione per le risorse, migliorando la latenza di coda lunga e garantendo risposte in tempo reale anche con throughput elevato.

La chiave è che Stable si posiziona come L1 e non L2. Il principio è che le applicazioni commerciali reali non dovrebbero attendere aggiornamenti dei protocolli a monte per lanciare funzionalità di pagamento. Con il controllo full-stack su validatori, consenso, esecuzione, dati e RPC, il team può garantire le esigenze core dei pagamenti, mantenendo la compatibilità EVM per una facile migrazione del codice esistente. Il risultato è una blockchain Layer 1 compatibile EVM, ma completamente ottimizzata per i pagamenti.

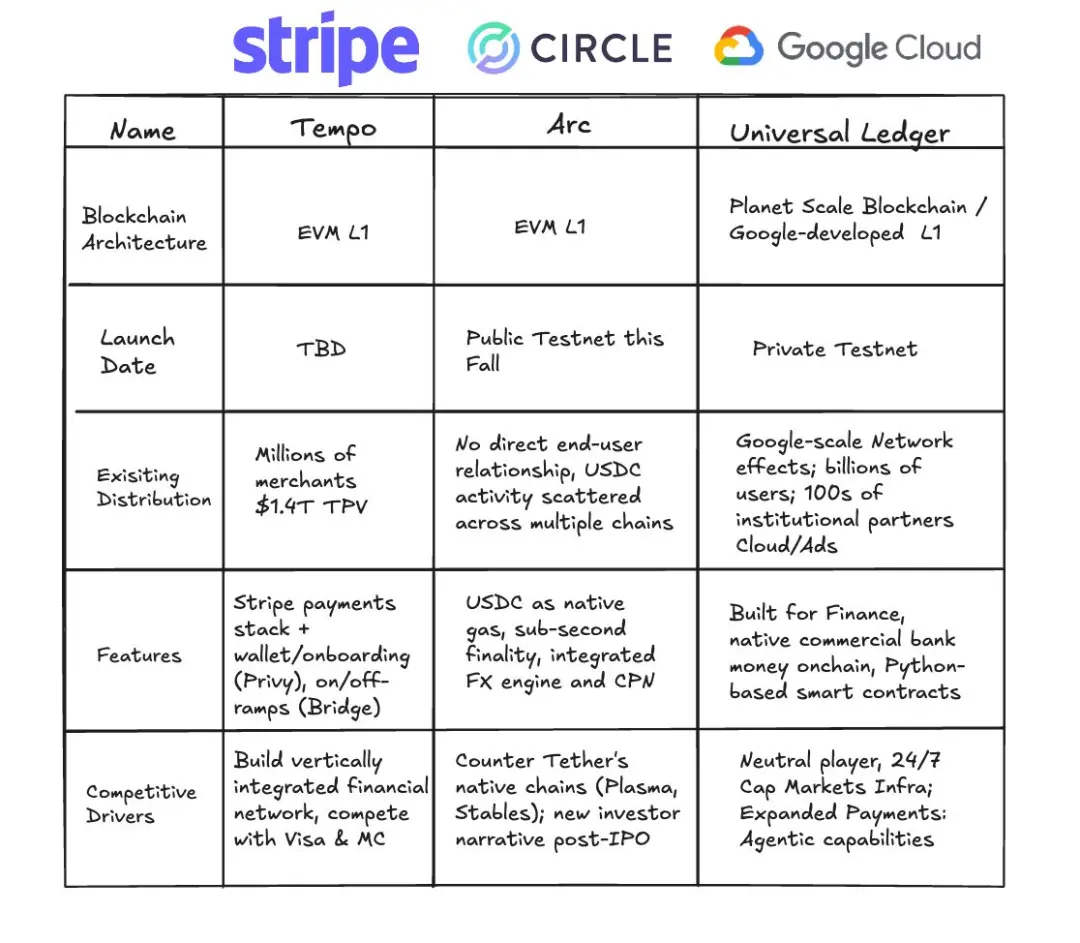

Arc

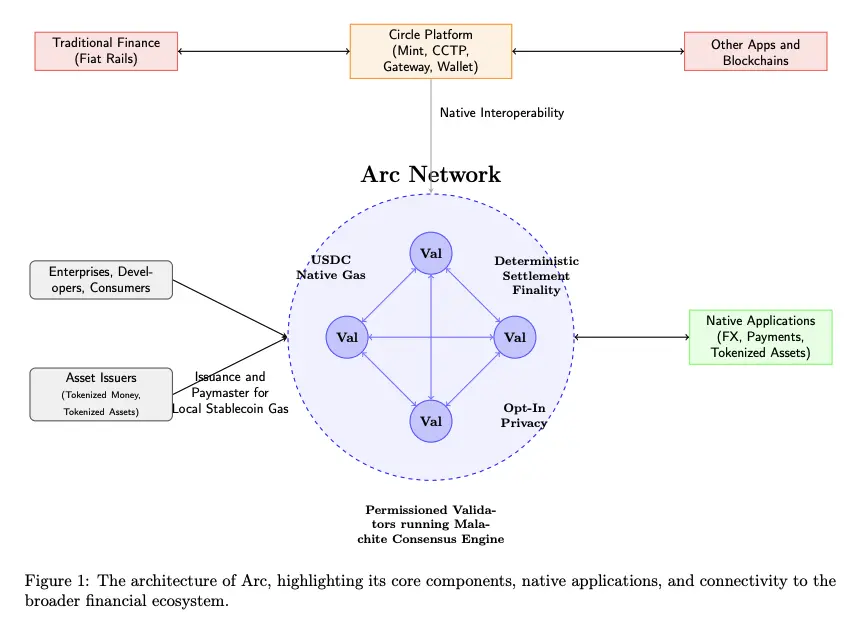

Il 12 agosto 2025 (UTC+8), Circle ha annunciato la sua blockchain Layer 1 focalizzata su stablecoin e pagamenti—Arc—che entrerà in testnet privata nelle settimane successive e lancerà la testnet pubblica nell’autunno 2025, con l’obiettivo di lanciare la mainnet testnet nel 2026.

La caratteristica principale di Arc è: opera tramite un set di validatori permissioned (che eseguono il motore di consenso Malachite BFT), offre finalità deterministica; le Gas fee native sono pagate in USDC; offre un layer opzionale di privacy.

▲ fonte: Arc Litepaper

Arc è integrato direttamente nell’intera piattaforma Circle—tra cui Mint, CCTP, Gateway e Wallet—consentendo il trasferimento di valore senza soluzione di continuità tra Arc, i rail di pagamento fiat tradizionali e altre blockchain. Aziende, sviluppatori e consumatori transano tramite app su Arc (pagamenti, FX, tokenizzazione di asset, ecc.), mentre gli emittenti possono mintare asset su Arc e fungere da paymaster sponsorizzando le Gas fee per i propri utenti.

Arc utilizza il motore di consenso chiamato Malachite e adotta un meccanismo Proof-of-Authority permissioned, con nodi validatori gestiti da autorità note.

▲ fonte: Circle

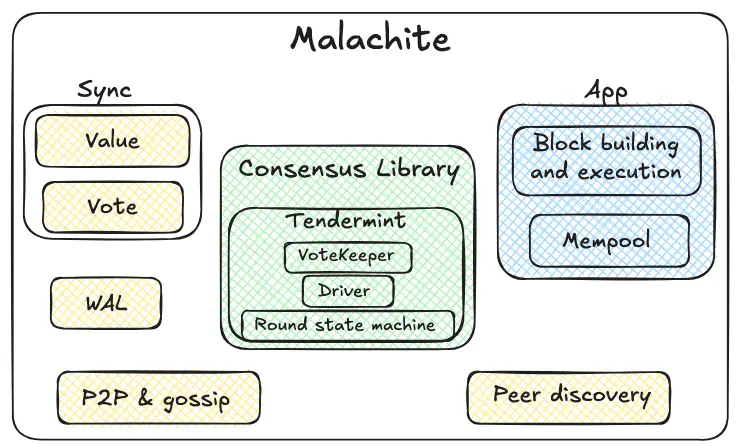

Malachite è un motore di consenso Byzantine Fault Tolerant che può essere integrato nelle applicazioni per ottenere un protocollo di forte coerenza e finalità tra molti nodi indipendenti.

Il core del consenso, evidenziato in verde, è il cuore di Malachite. La state machine interna adotta un meccanismo round-based in stile Tendermint (proposta→prevoto→precommit→commit). Il vote guardian aggrega i voti e traccia il quorum. Il driver coordina i round nel tempo, assicurando che il protocollo continui a decidere anche in caso di ritardi o guasti di alcuni nodi. La libreria di consenso è progettata per essere generica: gestisce “valori” in modo astratto, consentendo l’integrazione di diversi tipi di applicazioni.

Attorno ai moduli core, evidenziati in giallo, ci sono componenti di affidabilità e networking. Il protocollo p2p e gossip trasporta proposte e voti tra i nodi; il discovery gestisce le connessioni. Il write-ahead log persiste localmente gli eventi chiave, garantendo la sicurezza in caso di crash e riavvio. La sincronizzazione supporta sia la sync dei valori che dei voti—i nodi in ritardo possono recuperare output finalizzati o completare i voti intermedi mancanti.

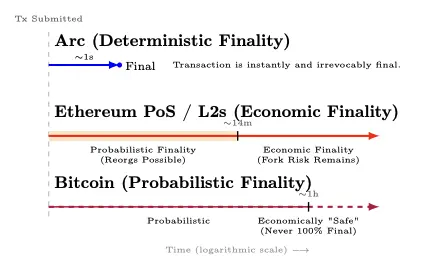

Arc offre una finalità deterministica di circa 1 secondo—quando ≥2/3 dei validatori confermano, la transazione è immediatamente finalizzata e irreversibile (senza rischio di riorganizzazione); Ethereum PoS e le sue soluzioni L2 raggiungono la finalità economica dopo circa 12 minuti, passando da una fase probabilistica a una “finalità economica”; Bitcoin offre una finalità probabilistica—con l’aumentare delle conferme, dopo circa 1 ora si raggiunge la “sicurezza economica”, ma matematicamente non si ottiene mai una finalità al 100%.

▲ fonte: Arc Litepaper

Quando ≥⅔ dei validatori confermano una transazione, questa passa da “non confermata” a 100% finalizzata (nessuna “coda di probabilità di riorganizzazione”). Questa caratteristica è conforme al principio 8 delle “Principles for Financial Market Infrastructures” (PFMI) sulla finalità del regolamento.

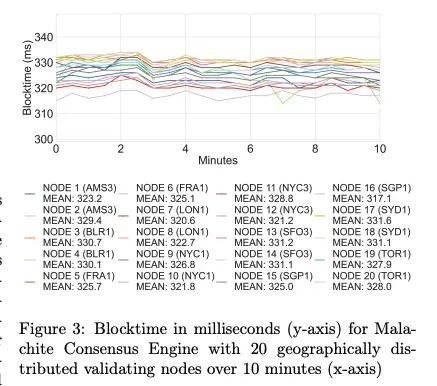

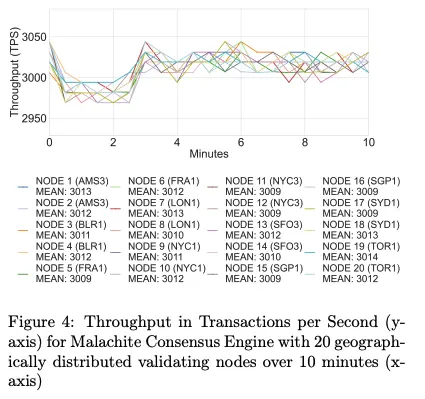

In termini di performance,Arc raggiunge circa 3000 TPS e meno di 350 ms di latenza di finalità su 20 nodi validatori distribuiti geograficamente; su 4 nodi distribuiti, supera i 10.000 TPS e meno di 100 ms di latenza.

▲ fonte: Arc Litepaper

▲ fonte: Arc Litepaper

Gli upgrade previsti per il motore di consenso Malachite includono: supporto per il multi-proposer (atteso aumento di throughput di circa 10 volte) e configurazioni opzionali a tolleranza d’errore più bassa (atteso calo di latenza di circa il 30%).

Arc offre anche una funzione opzionale di trasferimento confidenziale per pagamenti compliant: l’importo della transazione è nascosto, ma gli indirizzi restano visibili; le parti autorizzate possono accedere ai valori tramite una “view key” a divulgazione selettiva. L’obiettivo è una “privacy auditabile”—adatta a banche e aziende che necessitano di riservatezza on-chain senza sacrificare conformità, reporting o risoluzione delle controversie.

Le scelte progettuali di Arc puntano a prevedibilità istituzionale e profonda integrazione con lo stack tecnologico Circle—ma questi vantaggi comportano compromessi: i nodi validatori PoA permissioned concentrano governance e censura in istituzioni note, e i sistemi BFT tendono a fermarsi (non a biforcarsi) in caso di partizioni di rete o guasti dei validatori. I critici vedono Arc più come un giardino recintato per banche o una chain consortile che come una rete pubblica neutrale e affidabile.

Ma questo compromesso è chiaro e ragionevole per le esigenze aziendali: banche, PSP e fintech privilegiano la finalità deterministica e l’auditabilità rispetto alla massima decentralizzazione e permissionless. Nel lungo periodo, Circle ha già annunciato l’intenzione di evolvere verso un proof-of-stake permissioned, aprendo la partecipazione a staker qualificati con regole di slashing e rotazione.

Con USDC come valuta nativa, motore di FX/quotazione istituzionale, finalità deterministica sub-secondo, privacy opzionale e profonda integrazione con la suite Circle, Arc incapsula tutte le capacità fondamentali richieste dalle aziende in un payment rail completo.

Stablecoin Rail Wars

Plasma, Stable e Arc non sono semplicemente tre concorrenti in una gara; rappresentano percorsi diversi verso la stessa visione—rendere il dollaro libero di muoversi come l’informazione. Nel quadro generale, emergono i veri punti di competizione: la fazione degli emittenti (USDT contro USDC), i fossati di distribuzione sulle chain esistenti e i rail permissioned che stanno rimodellando le aspettative del mercato enterprise.

Fazione degli emittenti: USDT contro USDC

Assistiamo a due corse parallele: la competizione tra blockchain e quella tra emittenti. Plasma e Stable sono chiaramente USDT-first, mentre Arc appartiene a Circle (emittente USDC). Con l’investimento di PayPal Ventures in Stable, altri emittenti stanno entrando—ognuno in lotta per i canali di distribuzione. In questo processo, gli emittenti plasmeranno le strategie di go-to-market, le aree target, i ruoli nell’ecosistema e la direzione generale delle stablecoin chain.

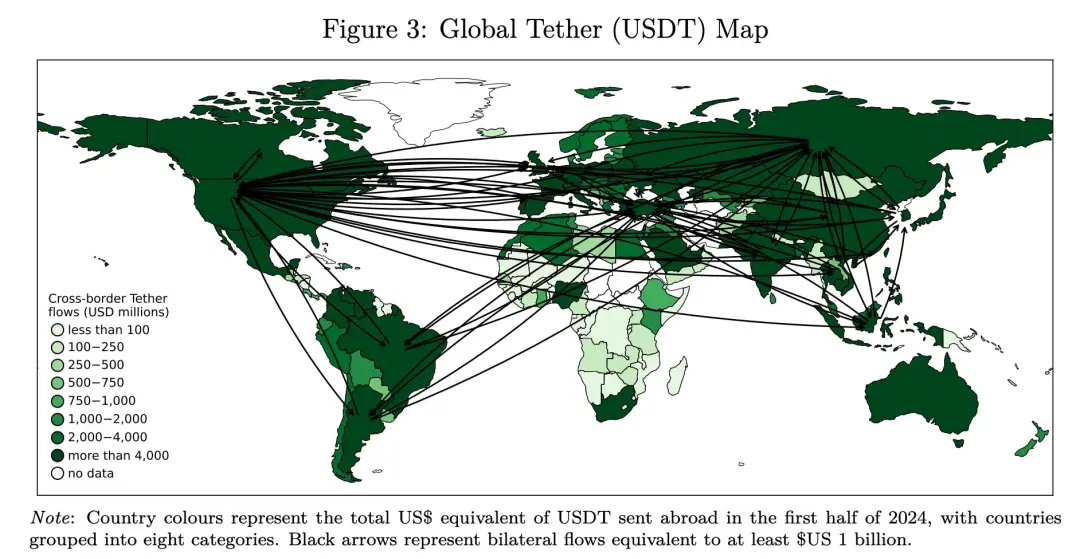

Plasma e Stable possono aver scelto percorsi di mercato e aree target iniziali diverse, ma il loro obiettivo finale sono i mercati dove USDT è già dominante. Il grafico seguente mostra i flussi globali di USDT nella prima metà del 2024. Più scuro è il colore, maggiore è l’USDT inviato all’estero; le frecce nere indicano i principali corridoi. L’immagine rivela una rete a hub-and-spoke, con rotte particolarmente dense tra Africa, Medio Oriente, Asia-Pacifico e America Latina.

▲ fonte: DeFiying gravity? An empirical analysis of cross-border crypto flows—not from Decrypting Crypto

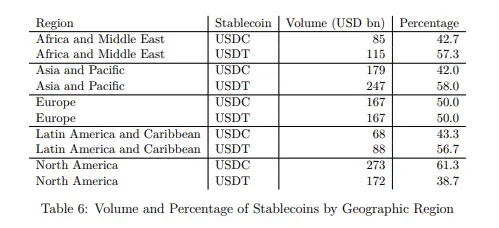

Un altro studio mostra uno schema simile: USDT di Tether è più forte nei mercati emergenti, mentre USDC di Circle è più diffuso in Europa e Nord America. Va notato che lo studio copre solo le chain EVM (Ethereum, BNB Chain, Optimism, Arbitrum, Base, Linea), escludendo Tron dove l’uso di USDT è enorme, quindi la presenza reale di USDT è probabilmente sottostimata.

▲ fonte: Decrypting Crypto: How to Estimate International Stablecoin Flows

Oltre alle diverse aree di focus, le scelte strategiche degli emittenti stanno rimodellando il loro ruolo nell’ecosistema—e influenzando le priorità delle stablecoin chain.Storicamente, Circle ha costruito uno stack tecnologico più integrato verticalmente (wallet, pagamenti, cross-chain), mentre Tether si è concentrata su emissione/liquidità, affidandosi maggiormente ai partner dell’ecosistema. Questa differenziazione oggi crea spazio per le chain USDT-centriche (come Stable e Plasma) per costruire più anelli della catena del valore. Nel frattempo, per l’espansione multi-chain, il design di USDT0 mira a unificare la liquidità di USDT.

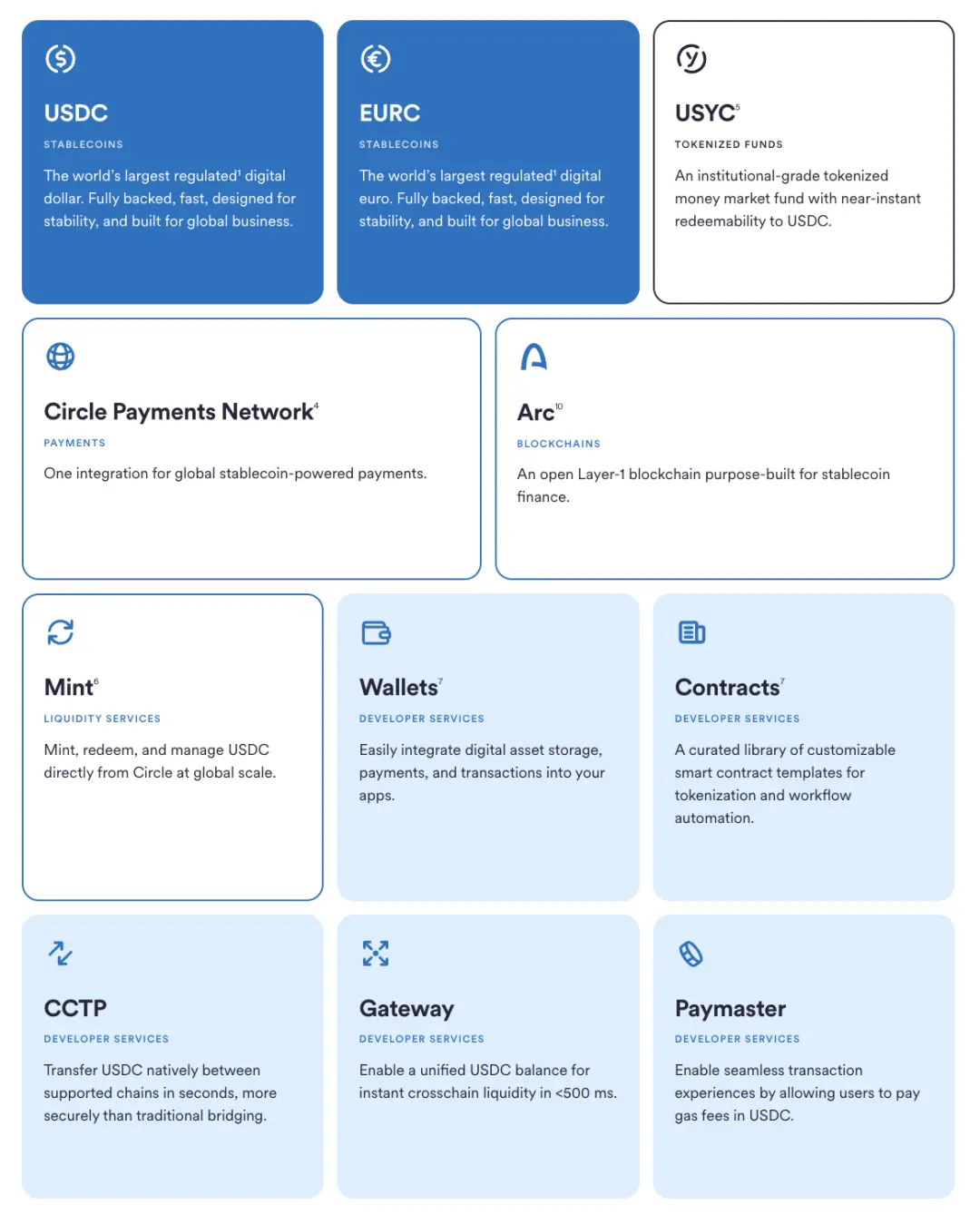

Circle, invece, ha sempre costruito l’ecosistema in modo prudente e incrementale: partendo dall’emissione e governance di USDC, poi sciogliendo Centre e lanciando wallet programmabili per riprendere il controllo. Poi è arrivato CCTP, che ha sostituito i bridge cross-chain con un modello nativo di burn-and-mint transfer, unificando la liquidità cross-chain di USDC. Con Circle Payments Network, Circle collega il valore on-chain con il business off-chain. Arc è l’ultimo tassello di questa strategia. A supporto di questi pilastri ci sono servizi per emittenti e sviluppatori—Mint, Contracts, Gateway e Paymaster (Gas fee in USDC)—che riducono la dipendenza da terzi e rafforzano il feedback loop tra prodotto e distribuzione.

▲ fonte: Circle

Strategie delle blockchain esistenti

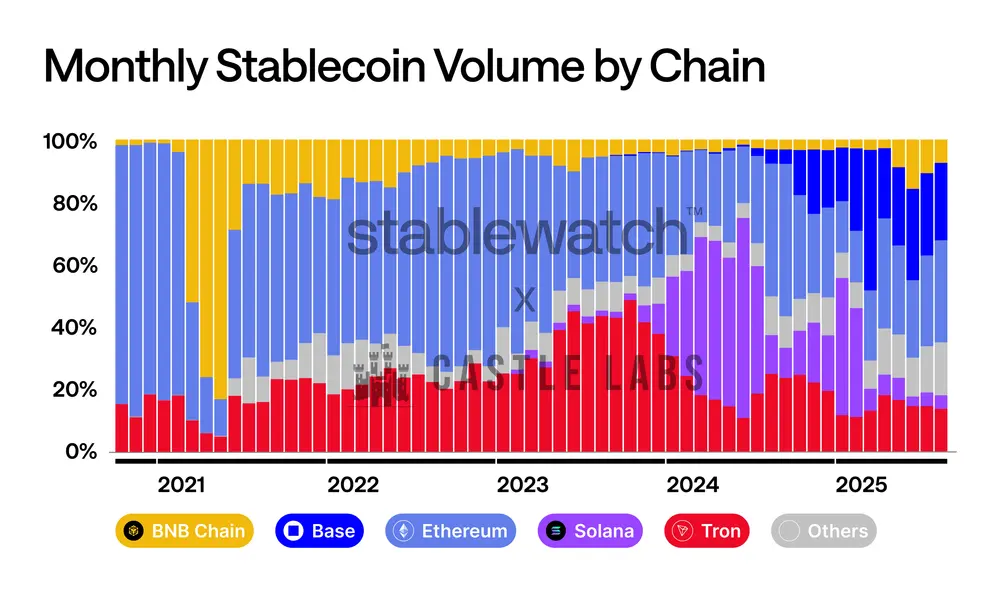

La competizione sul volume delle stablecoin è sempre stata feroce. I cambiamenti nel panorama sono evidenti: inizialmente dominava Ethereum, poi Tron è esplosa, nel 2024 Solana è emersa e recentemente anche Base sta crescendo. Nessuna chain mantiene la leadership a lungo—anche i fossati più profondi sono soggetti a battaglie mensili per la quota di mercato. Con l’arrivo delle chain specializzate in stablecoin, la competizione si intensificherà, ma i giganti esistenti non cederanno facilmente: si prevedono strategie aggressive su commissioni, finalità, UX dei wallet e integrazione dei canali fiat per difendere e aumentare il volume delle stablecoin.

▲ fonte: Stablewatch

Le principali blockchain si sono già mosse:

-

BNB Chain ha lanciato la “Zero Fee Carnival” nel Q3 2024, collaborando con wallet, exchange centralizzati e bridge per eliminare tutte le commissioni di trasferimento USDT e USDC, estendendo la promozione fino al 31 agosto 2025 (UTC+8).

-

Tron segue una direzione simile: la governance ha approvato la riduzione del prezzo dell’“energia” di rete e prevede di lanciare nel Q4 2024 (UTC+8) una soluzione di “trasferimenti stablecoin senza Gas fee”, rafforzando il suo ruolo di layer di regolamento stablecoin a basso costo.

-

TON adotta un approccio diverso, nascondendo tutta la complessità nell’interfaccia Telegram. Gli utenti che trasferiscono USDT ai contatti sperimentano “zero commissioni” (il costo reale è assorbito dal wallet Telegram nel suo sistema chiuso), e solo i prelievi verso blockchain pubbliche comportano fee di rete.

-

Il core narrative di Ethereum L2 è l’upgrade strutturale, non la promozione a breve termine.L’aggiornamento Dencun ha introdotto Blob space, riducendo drasticamente i costi di data availability dei rollup e consentendo il trasferimento dei risparmi agli utenti. Da marzo 2024 (UTC+8), le fee sulle principali L2 sono calate sensibilmente.

Permissioned Rails

In parallelo alle blockchain pubbliche, si sta sviluppando rapidamente una corsia per ledger permissioned destinati a banche, infrastrutture di mercato e grandi aziende.

Il nuovo membro più discusso è Google Cloud Universal Ledger—un Layer 1 permissioned. Google lo propone per pagamenti wholesale e tokenizzazione di asset. I dettagli pubblici sono scarsi, ma il responsabile lo definisce una chain neutrale di livello bancario, già testata da CME Group. GCUL non è una chain EVM, è sviluppata da Google, gira su Google Cloud e usa smart contract in Python. Non è una blockchain pubblica, ma si basa sulla fiducia in Google e nei nodi regolamentati.

▲ fonte: Google Cloud Universal Ledger

Se GCUL è un rail cloud centralizzato, Canton Network adotta un modello “network of networks”. Basata sullo stack smart contract Daml di Digital Asset, collega applicazioni a governance indipendente, sincronizzando asset, dati e cash tra settori diversi, con privacy e controlli di conformità granulari. Tra i partecipanti figurano molte banche, exchange e operatori di mercato.

HSBC Orion (piattaforma di bond digitali HSBC) è attiva dal 2023 e ha gestito il primo bond digitale in sterline della BEI—emesso tramite una combinazione di chain private e pubbliche sotto il quadro DLT del Lussemburgo, per 50 milioni di sterline.

Nei pagamenti, JPM Coin offre dal 2020 servizi di trasferimento di valore per istituzioni, abilitando flussi di cassa programmabili intraday sui rail gestiti da JPMorgan. A fine 2024 (UTC+8), la banca ha riorganizzato la linea di prodotti blockchain e tokenizzazione in Kinexys.

Il filo conduttore di questi sforzi è il pragmatismo: mantenere barriere regolamentari e governance chiara, ma adottare le migliori pratiche delle blockchain pubbliche. Che sia tramite cloud (GCUL), protocolli interoperabili (Canton), piattaforme di emissione prodotto (Orion) o rail di pagamento bancari (JPM Coin/Kinexys), i ledger permissioned convergono sulla stessa promessa: regolamento più veloce e auditabile sotto controllo istituzionale.

Conclusione

Le stablecoin hanno superato la soglia dal settore crypto di nicchia alla scala delle reti di pagamento, con impatti economici profondi: quando il costo di trasferire un dollaro si avvicina a zero, il margine di profitto sulle fee di trasferimento scompare. Il centro del profitto si sposta sul valore offerto attorno al trasferimento di stablecoin.

Il rapporto tra emittenti di stablecoin e blockchain sta evolvendo in una battaglia economica su chi cattura i rendimenti delle riserve.Come visto nel caso USDH di Hyperliquid, i depositi stablecoin generano circa 200 milioni di dollari all’anno in rendimenti su Treasury, che vanno a Circle e non all’ecosistema Hyperliquid. Emittendo USDH e adottando il modello di revenue sharing 50/50 di Native Markets—metà per buyback HYPE tramite un fondo di assistenza, metà per la crescita dell’ecosistema—Hyperliquid “internalizza” questi ricavi. Questo potrebbe essere un altro sviluppo oltre le “stablecoin chain”: le reti esistenti che emettono le proprie stablecoin per catturare valore. Il modello sostenibile sarà un ecosistema in cui emittenti e blockchain condividono i benefici economici.

Guardando avanti,pagamenti privati auditabili diventeranno la norma per pagamenti salariali, gestione della tesoreria e flussi transfrontalieri—non tramite “privacy chain completamente anonime”, ma nascondendo l’importo della transazione e mantenendo visibili e auditabili gli indirizzi delle controparti. Stable, Plasma e Arc adottano tutti questo modello: privacy selettiva e interfacce compliant per le aziende, con esperienza di regolamento prevedibile—“segretezza quando serve, trasparenza quando necessario”.

Vedremo le stablecoin/payment chain lanciarepiù funzionalità su misura per le aziende. Lo “spazio blocco garantito” di Stable è un esempio: un canale di capacità riservata che assicura che pagamenti salariali, tesoreria e cross-border siano regolati con latenza e costi stabili anche nei picchi di traffico. È come una reserved instance cloud, ma per il regolamento on-chain.

Con l’arrivo della prossima generazione di stablecoin/payment chain,si sbloccheranno più opportunità per le applicazioni. Abbiamo già visto la forza della DeFi su Plasma e front-end consumer come Stable Pay e Plasma One, ma l’ondata più grande deve ancora arrivare: banche digitali e app di pagamento, smart wallet agent, strumenti di pagamento QR, credito on-chain, risk tranching e una nuova classe di stablecoin a rendimento e prodotti finanziari costruiti attorno ad esse.

Sta arrivando l’era in cui il dollaro potrà fluire liberamente come l’informazione.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

L’ETF su Bitcoin di BlackRock raggiunge 3,5 miliardi di dollari di afflussi, superando gli ETF sull’S&P 500

Superando i principali indici: l'ETF Bitcoin di BlackRock domina con il 10% dei flussi netti totali degli ETF.

YZi Labs si impegna a destinare 1 miliardo di dollari al Builders Fund per potenziare gli investimenti in BNB

Stimolare lo sviluppo di BNB Chain durante i massimi storici con un ingente investimento

L’impero Bitcoin di BlackRock si avvicina ai 100 miliardi di dollari — Ma qual è il vero obiettivo finale? | US Crypto News

L’iShares Bitcoin Trust di BlackRock è sulla buona strada per raggiungere i 100 miliardi di dollari in asset, ridefinendo il ruolo di Bitcoin nella finanza globale. Con l’aumentare delle sue partecipazioni, crescono le preoccupazioni sulla centralizzazione e sulle ambizioni più profonde della società nella tokenizzazione degli asset.

Monad aprirà il portale per l'airdrop, ma rimangono scetticismi

Il prossimo Airdrop Claim Portal di Monad ha suscitato grande entusiasmo, ma rimangono dubbi sul momento dell'effettivo airdrop. Nonostante l'euforia, la maggior parte dei trader si aspetta ancora che il vero airdrop avvenga il mese prossimo.