"Guardiano intelligente": come la "liquidità condizionata" sta riscrivendo le regole del trading su Solana

Bitget Wallet2025/09/28 06:24

Bitget Wallet2025/09/28 06:24La liquidità condizionale non rappresenta solo un'innovazione tecnologica, ma costituisce anche una profonda ristrutturazione dell'equità e dell'efficienza nel mercato DeFi.

La liquidità condizionale non è solo un'innovazione tecnologica, ma rappresenta una profonda ricostruzione dell'equità e dell'efficienza nel mercato DeFi.

Scritto da: Bitget Wallet Research Institute

Introduzione

Nel mondo della finanza decentralizzata (DeFi), la liquidità è stata a lungo considerata un bene pubblico quasi incondizionato: le pool di liquidità sono aperte 24 ore su 24, accettando tutte le transazioni senza discriminazioni. Tuttavia, questo modello tradizionale di "liquidità passiva" sta sempre più mostrando la sua intrinseca fragilità, ponendo gli utenti comuni e i fornitori di liquidità (LP) in una posizione di svantaggio naturale rispetto a chi possiede un vantaggio informativo. Oggi, una profonda trasformazione chiamata "liquidità condizionale" (Conditional Liquidity) sta prendendo forma, cercando di infondere intelligenza e regole al cuore della liquidità. Il Bitget Wallet Research Institute, in questo articolo, ti mostrerà come questa innovazione stia riscrivendo radicalmente la mappa dei rischi e i contratti di equità nelle transazioni DeFi.

1. I costi nascosti dei DEX: il dilemma endogeno della liquidità passiva

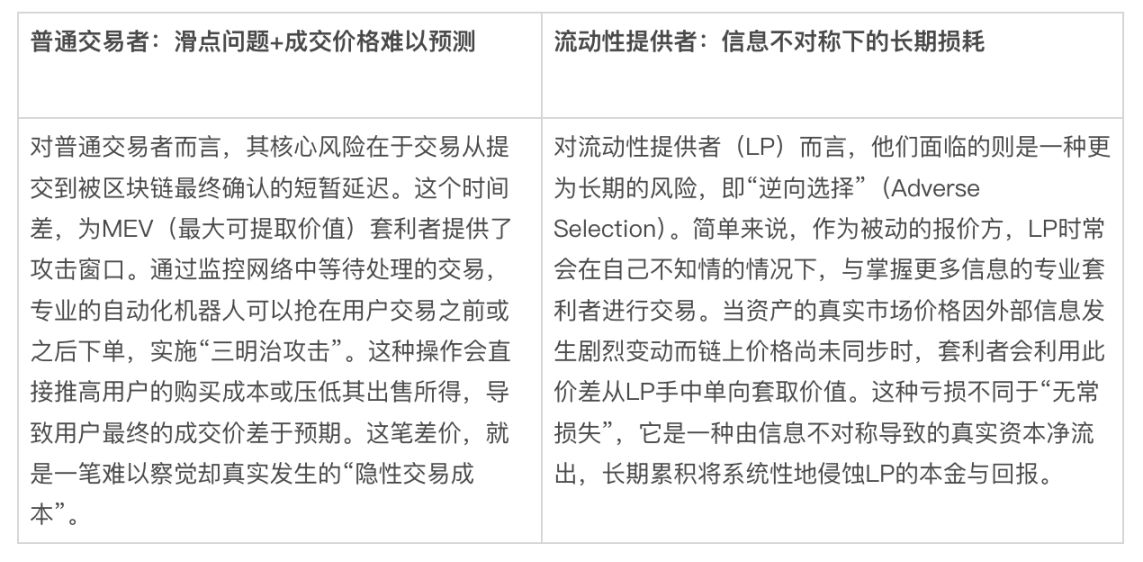

Nei tradizionali exchange decentralizzati (DEX) basati su Automated Market Maker (AMM), le pool dei fornitori di liquidità (LP) sono come una piazza pubblica aperta 24 ore su 24, trattando tutti i trader allo stesso modo, senza rifiutare nessuno. Questo modello di "liquidità passiva" sembra equo, ma nei mercati ad alta velocità di blockchain come Solana, rivela una vulnerabilità fatale: percorsi di trading complessi e latenze minime creano le condizioni ideali per attacchi "sandwich", front-running e altri "flussi di ordini tossici" (Toxic Order Flow). Gli istituti di arbitraggio professionali, dotati di vantaggio informativo e di macchine ad alta potenza di calcolo, possono cogliere ogni minima oscillazione di mercato o ordine di grandi dimensioni, realizzando operazioni di arbitraggio precise. (Come illustrato nel classico esempio di "Sandwich Attacks" qui sotto)

Fonte: CoW DAO

Tutto ciò ha un costo che viene sopportato silenziosamente da due categorie di partecipanti: i trader comuni, che subiscono forti problemi di slippage e una pessima esperienza di trading; e i fornitori di liquidità (LP), i cui rendimenti a lungo termine vengono costantemente erosi.

Fonte dei dati: elaborazione su informazioni pubbliche

Per risolvere questo dilemma, nasce la "liquidità condizionale" (Conditional Liquidity, CL). Questo nuovo modello, proposto per la prima volta dall'aggregatore DEX DFlow, mira a trasformare la liquidità da una "pool statica" passiva a un "gatekeeper intelligente" attivo. Il concetto centrale è chiaro: la fornitura di liquidità non è più incondizionata, ma può essere regolata in modo intelligente in base a dati in tempo reale sulla "tossicità" del flusso di ordini, adeguando di conseguenza le proprie quotazioni. Questa risposta dinamica basata su regole mira a riscrivere lo stato attuale di iniquità nelle transazioni, offrendo una protezione concreta agli utenti comuni e agli LP.

2. Difesa intelligente: il doppio meccanismo di filtraggio della liquidità condizionale

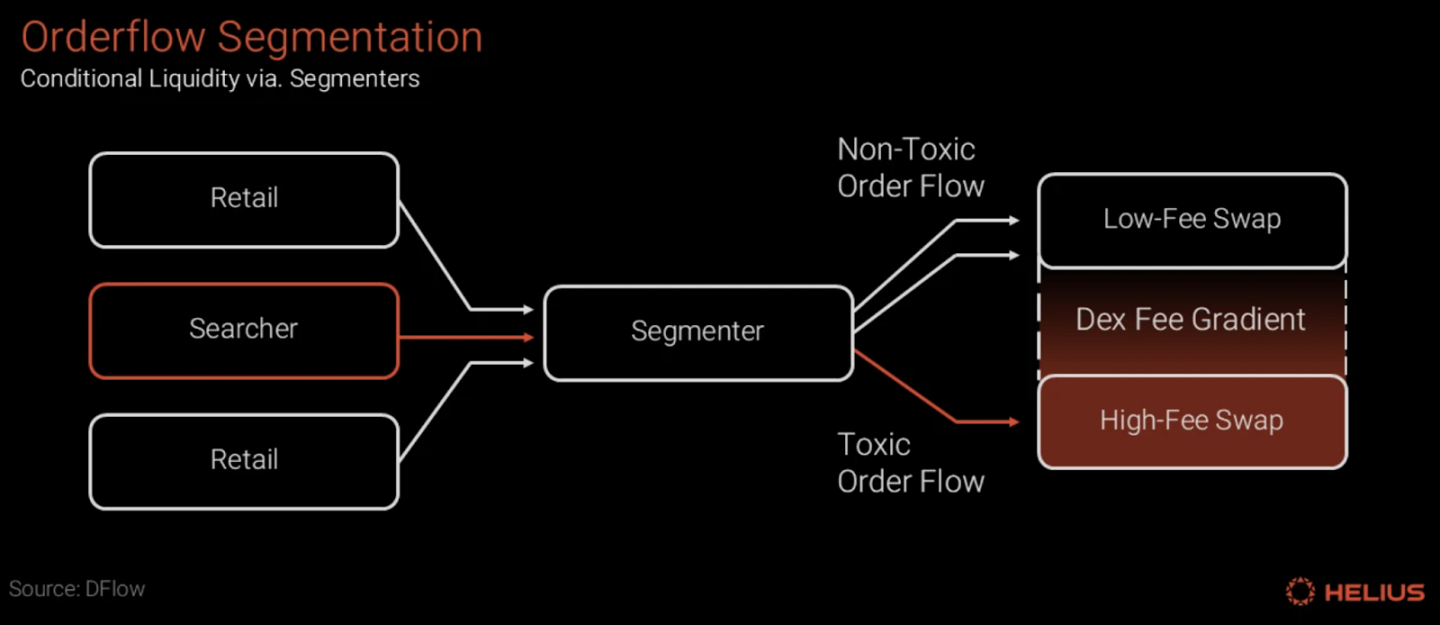

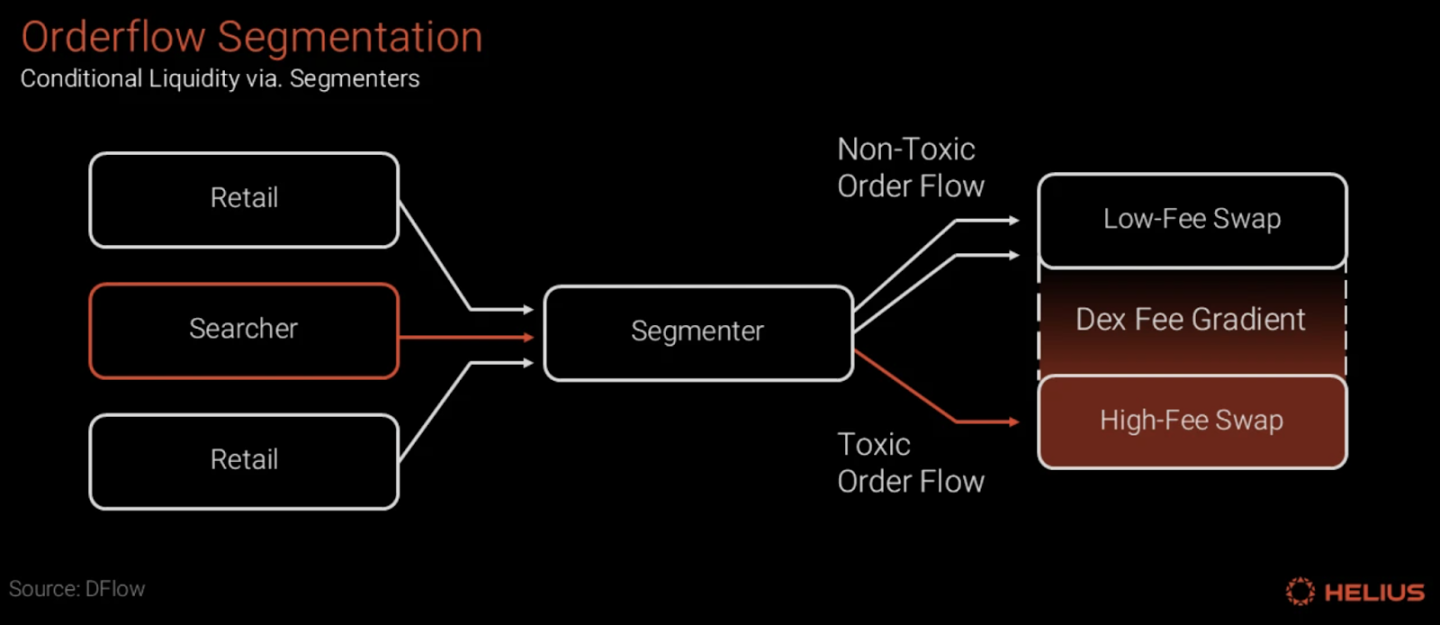

La "liquidità condizionale (Conditional Liquidity, CL)" istituisce una microstruttura di mercato più intelligente e resiliente, protocolizzando logiche decisionali complesse. Si basa su due componenti chiave: prima, il "Segmenter" per l'identificazione del rischio e la segmentazione degli ordini; poi, gli "Scambi Dichiarativi" (Declarative Swaps) per l'esecuzione sicura ed efficiente delle intenzioni.

Segmenter: identificazione del rischio e assegnazione di etichette

Il Segmenter è il "cervello analitico" del framework di liquidità condizionale (CL), con due funzioni principali: valutazione del rischio e assegnazione di etichette.

Per prima cosa, il Segmenter valuta in tempo reale il rischio comportamentale di ogni flusso di ordini che entra nel sistema. Le dimensioni analizzate possono includere: percorso di provenienza della richiesta di trading, pattern comportamentali storici dell'utente, frequenza e velocità di invio, eventuale ricerca di prezzi su più piattaforme e altri metadati.

Successivamente, sulla base di questa analisi, il Segmenter allega all'ordine una firma che certifica il risultato della valutazione, assegnando un'"etichetta di tossicità". Questa etichetta può essere una valutazione binaria "Tossico & Non tossico" (Toxic & Non-toxic), oppure una classificazione su più livelli. Tuttavia, questa etichetta non è un semplice interruttore "ammetti o rifiuta", ma un segnale chiave per l'attivazione di servizi differenziati (commissioni e routing), guidando la liquidità verso un matching selettivo:

- Per i flussi di ordini etichettati come "non tossici" (solitamente provenienti da utenti retail o strategie passive), il sistema indirizza il mercato a offrire quotazioni migliori, maggiore profondità di liquidità e commissioni più basse, premiando e proteggendo comportamenti di trading sani.

- Per i flussi di ordini etichettati come "tossici", il sistema applica commissioni più alte, spread più ampi, limiti di trading più stringenti, o addirittura rifiuta di fornire liquidità in condizioni estreme, facendo sì che i comportamenti ad alto rischio sostengano i costi appropriati.

Fonte: Helius, DFlow

In questo modo, il sistema di liquidità condizionale trasforma le complesse strategie di gestione del rischio, prima nascoste nei server interni degli AMM, in capacità trasparenti e standardizzate a livello di protocollo, realizzando una segmentazione e una valutazione efficaci dei flussi di rischio, distinguendo chiaramente tra utenti ordinari e arbitraggisti.

Scambi Dichiarativi (Declarative Swaps): esecuzione guidata dall'intenzione e sicurezza

Per garantire che l'analisi del Segmenter venga eseguita in modo preciso e sicuro, il framework di liquidità condizionale (CL) adotta il modello di trading "Declarative Swaps", che separa chiaramente il processo di trading in due fasi: "intenzione" ed "esecuzione".

Primo passo: dichiarazione dell'intenzione (Open-order). L'utente invia un'"intenzione" che esprime il proprio obiettivo di trading (ad esempio: "voglio scambiare 100 USDC per la maggior quantità possibile di SOL"), e i suoi asset vengono custoditi in sicurezza. In questa fase, l'"intenzione" dell'utente non entra nella mempool pubblica visibile a tutti, eliminando alla radice la possibilità di attacchi front-running.

Secondo passo: esecuzione (Fill). Il lato esecutivo del protocollo (di solito un aggregatore o un solver professionale) calcola in background il percorso di esecuzione ottimale in base all'intenzione dell'utente e all'etichetta fornita dal Segmenter, impacchettando l'intenzione e l'ordine di esecuzione in una transazione atomica da inviare direttamente on-chain.

Questo modello "intenzione prima, esecuzione on-chain" riduce drasticamente la finestra di attacco, rendendolo quasi immune a sandwich attack e front-running. I market maker, dopo aver confermato una transazione sana, possono fornire liquidità nello stesso blocco e ritirarla immediatamente, aumentando notevolmente l'efficienza del capitale e offrendo un servizio di liquidità istantaneo, affidabile e orchestrabile dal protocollo.

3. Prospettive future: dall'unico prezzo a condizioni multidimensionali

La liquidità condizionale non è un concetto nato dal nulla, ma rappresenta un'evoluzione logica nel percorso della DeFi verso una maggiore efficienza e robustezza del capitale. Può essere vista come un'evoluzione dimensionale del concetto di "liquidità concentrata" introdotto da Uniswap v3. Uniswap v3 ha permesso per la prima volta agli LP di allocare capitale in base a una singola condizione, l'intervallo di prezzo; la liquidità condizionale amplia invece il concetto di "condizione" dal solo prezzo a modelli di gestione del rischio più complessi, che includono la qualità del flusso di ordini, le caratteristiche temporali, la volatilità di mercato, e integra queste capacità decisionali ed esecutive ancora più profondamente nel cuore del protocollo.

L'implementazione di questo modello rappresenta una correzione mirata ai problemi di trading delle blockchain ad alte prestazioni come Solana, e promette di portare ottimizzazioni strutturali e vantaggi condivisi a tutto l'ecosistema DEX. Gli utenti comuni percepiranno direttamente una riduzione dei costi di transazione e una maggiore protezione contro il MEV; i fornitori di liquidità avranno strumenti di gestione del rischio più sofisticati, potendo allocare capitale in modo preciso verso flussi di ordini "sani" per ottenere rendimenti più sostenibili; infine, ciò rimodellerà la competizione tra DEX e aggregatori, spostando la sfida dal semplice confronto dei prezzi a una gara sulla "qualità dell'esecuzione" e "esperienza di sicurezza".

Tuttavia, sebbene la visione di questo nuovo modello sia allettante, a livello pratico, oltre alle comuni sfide di coordinamento dell'ecosistema e di avvio a freddo, la sfida più fondamentale riguarda il Segmenter, che detiene il potere di definire le etichette: chi decide cosa è "tossico"? Questa è una questione di governance fondamentale: se l'algoritmo del Segmenter è troppo conservativo, rischia di "colpire" ingiustamente i trader legittimi; se è troppo permissivo, sarà difficile difendersi da attaccanti sofisticati. Questo tocca le fondamenta della fiducia nel mondo decentralizzato: un arbitro controllato da un'unica entità e con algoritmi opachi rischia di diventare un nuovo collo di bottiglia centralizzato, o addirittura di creare spazi di rendita in collusione con interessi particolari.

Per affrontare il dilemma del Segmenter "black box", la progettazione del framework di governance diventa cruciale. Le esplorazioni future potrebbero seguire una strada più decentralizzata e verificabile: ad esempio, consentire a più Segmenter indipendenti di operare in parallelo, lasciando che il protocollo o gli LP scelgano e ponderino in base alla reputazione storica; allo stesso tempo, imporre ai Segmenter di produrre log di audit supervisionabili dalla comunità, aumentando la trasparenza; su questa base, si può istituire un sistema di valutazione e incentivi ex post, premiando i modelli più accurati e penalizzando quelli con alto tasso di errore. Sebbene queste idee indichino la direzione per una gestione del rischio decentralizzata, una soluzione davvero matura, equilibrata e condivisa richiederà ancora molta esplorazione e costruzione pratica da parte dell'intero settore.

4. Conclusione: dall'"arte della black box" alla "scienza del protocollo"

La liquidità condizionale non è solo un'innovazione tecnologica, ma rappresenta una profonda ricostruzione dell'equità e dell'efficienza nel mercato DeFi. Il suo nucleo consiste nel fornire una valutazione più equa per partecipanti con diverse intenzioni e rischi in un mondo permissionless, trasformando le regole di gioco implicite e inique del passato in logiche di protocollo esplicite e programmabili. In sostanza, si tratta di spingere le decisioni di market making dall'"arte della black box" basata sull'esperienza di pochi, verso una "scienza del protocollo" più aperta e verificabile. Nonostante le numerose sfide che ci attendono, questa direzione apre senza dubbio uno spazio di immaginazione di grande valore per l'evoluzione futura della DeFi.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

MYX Finance schizza a doppia cifra mentre il prezzo di Bitcoin si calma sotto i $110K: Weekend Watch

HASH è il miglior performer di oggi, avendo registrato un aumento di oltre il 20%.

Abbiamo chiesto a 3 AI: XRP subirà un altro calo di prezzo questa settimana?

XRP è in calo di oltre il 7% su base settimanale, ma cosa succederà nei prossimi sette giorni?

Come stanno performando le azioni delle aziende con tesoreria in Bitcoin durante i round di raccolta fondi privati? (CryptoQuant)

Nonostante siano una delle poche opzioni valide per le aziende che detengono Bitcoin in tesoreria, i PIPE hanno danneggiato la performance azionaria delle società.