Grayscale fa il punto sugli asset con le migliori performance nel Q3, quali fattori guideranno il Q4?

Di recente, ci sono quattro temi principali che si sono distinti nel mercato: i Digital Asset Treasury (DAT), l’adozione delle stablecoin, l’aumento dei volumi di scambio sulle exchange e la crescita dei contratti perpetui decentralizzati.

Titolo originale: Grayscale Research Insights: Crypto Sectors in Q4 2025

Fonte originale: Grayscale

Traduzione originale: Jinse Finance

Punti chiave dell'articolo:

· Nel Q3 2025, i rendimenti dei prezzi di tutti e sei i settori delle criptovalute sono stati positivi, mentre i cambiamenti nei fondamentali sono stati misti. Il termine "settori delle criptovalute" si riferisce al nostro quadro proprietario sviluppato in collaborazione con l'indice provider FTSE/Russell, utilizzato per organizzare il mercato degli asset digitali e misurare i rendimenti.

· Bitcoin ha sottoperformato rispetto ad altre criptovalute; i modelli di rendimento delle altre criptovalute possono essere considerati come una "stagione degli altcoin"—sebbene diversa rispetto al passato.

· La classifica delle prime 20 token nel Q3 (basata sui rendimenti dei prezzi aggiustati per la volatilità) mette in evidenza l'importanza della legislazione e adozione delle stablecoin, l'aumento dei volumi di scambio sulle exchange centralizzate e la rilevanza dei Digital Asset Treasury (DAT).

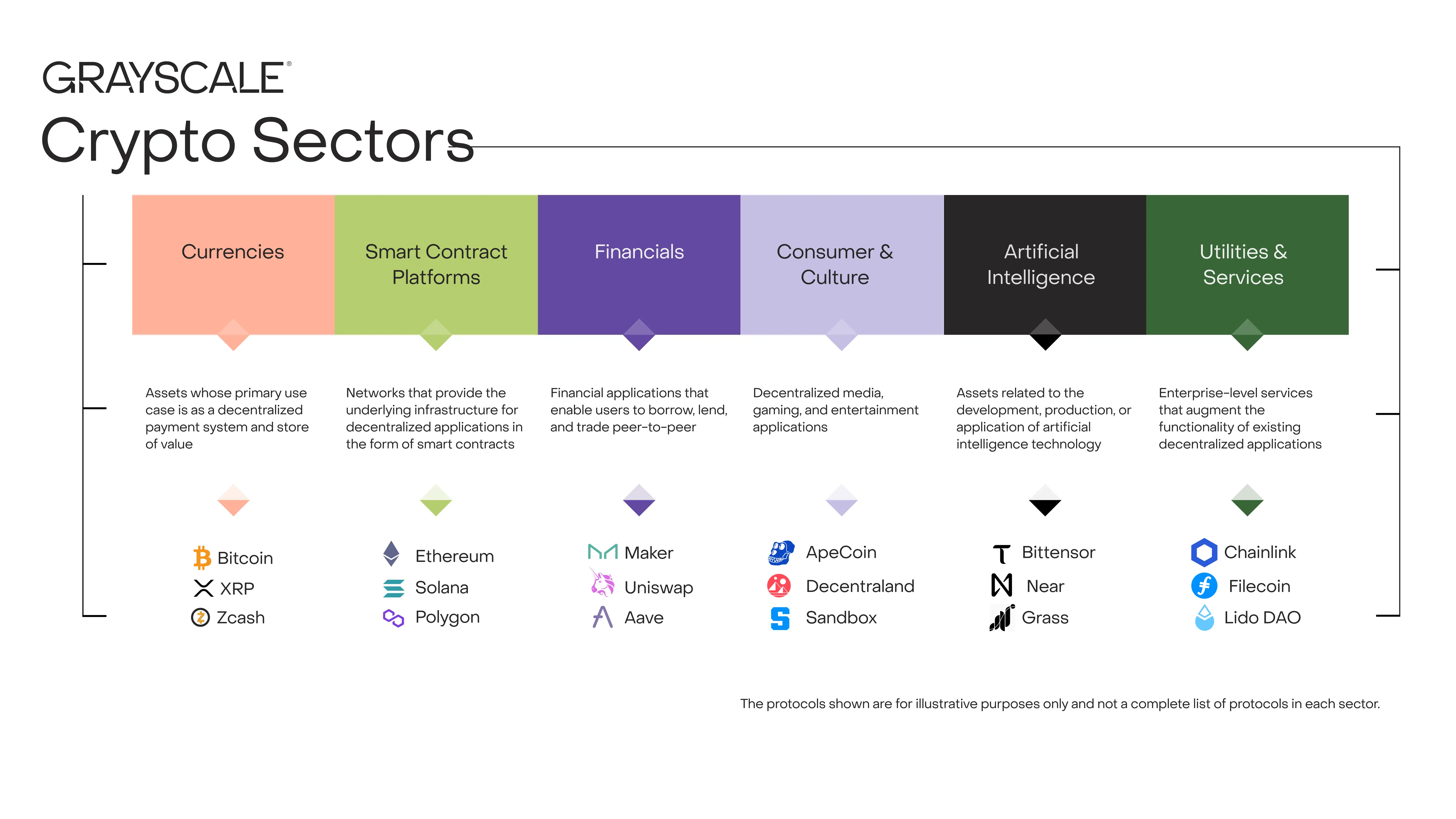

Ogni asset nel mondo delle criptovalute è in qualche modo collegato alla tecnologia blockchain e condivide la stessa struttura di mercato di base—ma le somiglianze finiscono qui. Questa classe di asset copre una vasta gamma di tecnologie software, applicate a settori come la finanza al consumo, l'intelligenza artificiale (AI), i media e l'intrattenimento. Per mantenere i dati organizzati, Grayscale Research utilizza una tassonomia proprietaria e una serie di indici sviluppati in collaborazione con FTSE/Russell, denominata "Crypto Sectors". Il quadro dei "Crypto Sectors" copre sei diversi segmenti di mercato (Grafico 1). In totale, includono 261 token, con una capitalizzazione di mercato totale di 3.5 trilioni di dollari.

Grafico 1: Il quadro dei "Crypto Sectors" aiuta a organizzare il mercato degli asset digitali

Misurare i fondamentali della blockchain

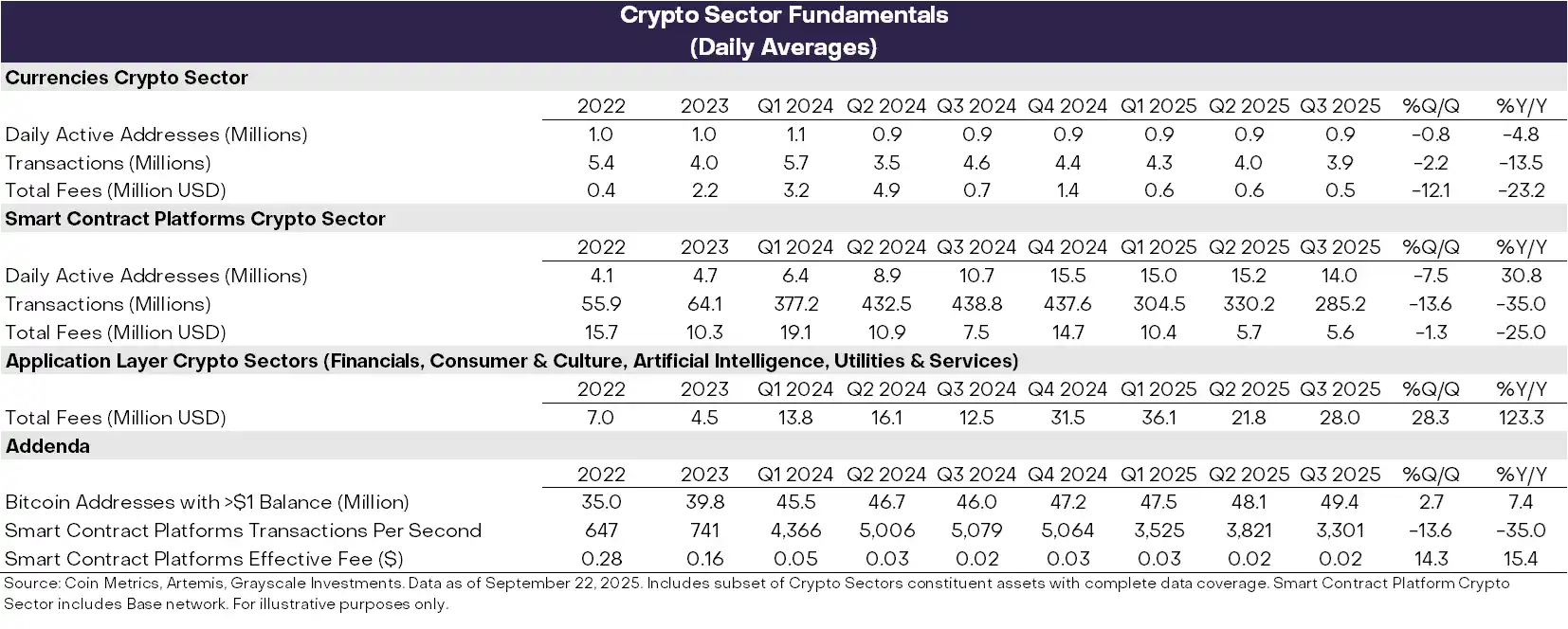

Le blockchain non sono aziende, ma la loro attività economica e salute finanziaria possono essere valutate in modo simile. I tre indicatori più importanti dell'attività on-chain sono utenti, transazioni e commissioni di transazione. Poiché le blockchain sono anonime, gli analisti spesso utilizzano gli "indirizzi attivi" (indirizzi blockchain con almeno una transazione) come indicatore imperfetto del numero di utenti.

Nel Q3, gli indicatori fondamentali della salute delle blockchain hanno mostrato andamenti misti (Grafico 2). Dal lato negativo, il numero di utenti, il volume delle transazioni e le commissioni nei settori delle criptovalute monetarie e delle piattaforme di smart contract sono diminuiti rispetto al trimestre precedente. In generale, dall'inizio del Q1 2025, l'attività speculativa legata ai meme coin è diminuita, portando a una riduzione del volume e dell'attività delle transazioni.

Più incoraggiante è stato l'aumento del 28% delle commissioni generate dalle applicazioni basate su blockchain rispetto al trimestre precedente. Questa crescita è stata trainata dall'attività concentrata di alcune applicazioni leader per entrate da commissioni: (i) Jupiter, una exchange decentralizzata basata su Solana; (ii) Aave, il principale protocollo di lending nel settore crypto; e (iii) Hyperliquid, una delle principali exchange di perpetual futures. Su base annua, le entrate da commissioni a livello di applicazione hanno ora superato i 10 miliardi di dollari. Le blockchain sono sia reti di transazioni digitali sia piattaforme per applicazioni. Pertanto, commissioni più elevate generate dalle applicazioni possono essere viste come un segno della crescente adozione della tecnologia blockchain.

Grafico 2: Nel Q3 2025, i fondamentali dei diversi settori crypto sono stati eterogenei

Monitorare la performance dei prezzi

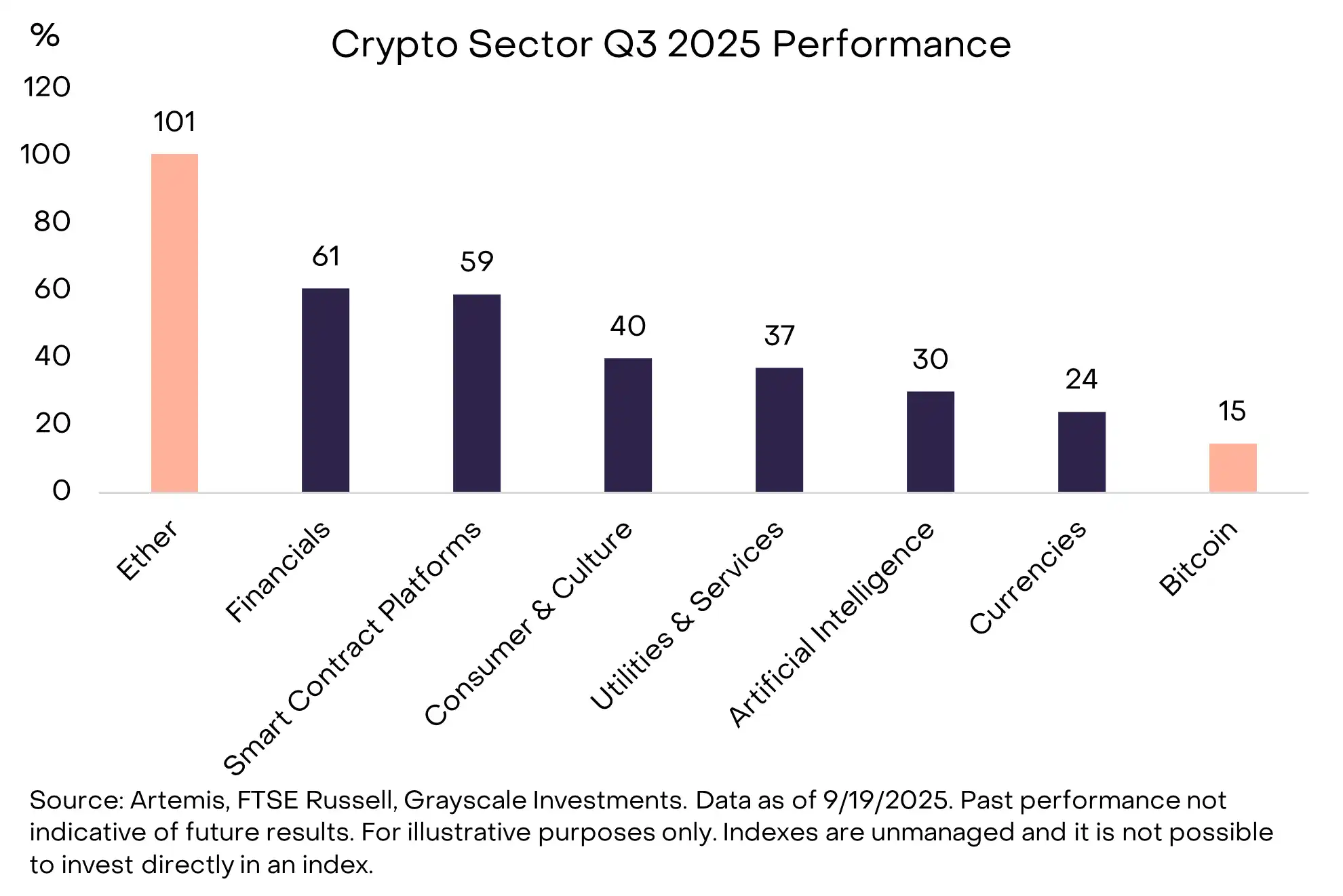

Nel Q3 2025, i rendimenti degli asset crypto in tutti e sei i settori sono stati positivi (Grafico 3). Bitcoin ha sottoperformato rispetto agli altri segmenti, e questo modello di rendimento può essere visto come una "stagione degli altcoin"—sebbene diversa da altri periodi in cui la dominance di Bitcoin è diminuita. Trainato dall'aumento dei volumi sulle exchange centralizzate (CEX), il settore crypto finanziario ha guidato i guadagni, mentre il settore delle piattaforme di smart contract potrebbe aver beneficiato della legislazione e dell'adozione delle stablecoin (le piattaforme di smart contract sono le reti su cui gli utenti utilizzano stablecoin per pagamenti peer-to-peer). Sebbene tutti i settori crypto abbiano registrato rendimenti positivi, il settore crypto AI è rimasto indietro rispetto agli altri segmenti, riflettendo un periodo di rendimenti deboli per le azioni AI. Anche il settore crypto monetario ha sottoperformato, riflettendo l'aumento relativamente modesto del prezzo di Bitcoin.

Grafico 3: Bitcoin ha sottoperformato rispetto agli altri settori crypto

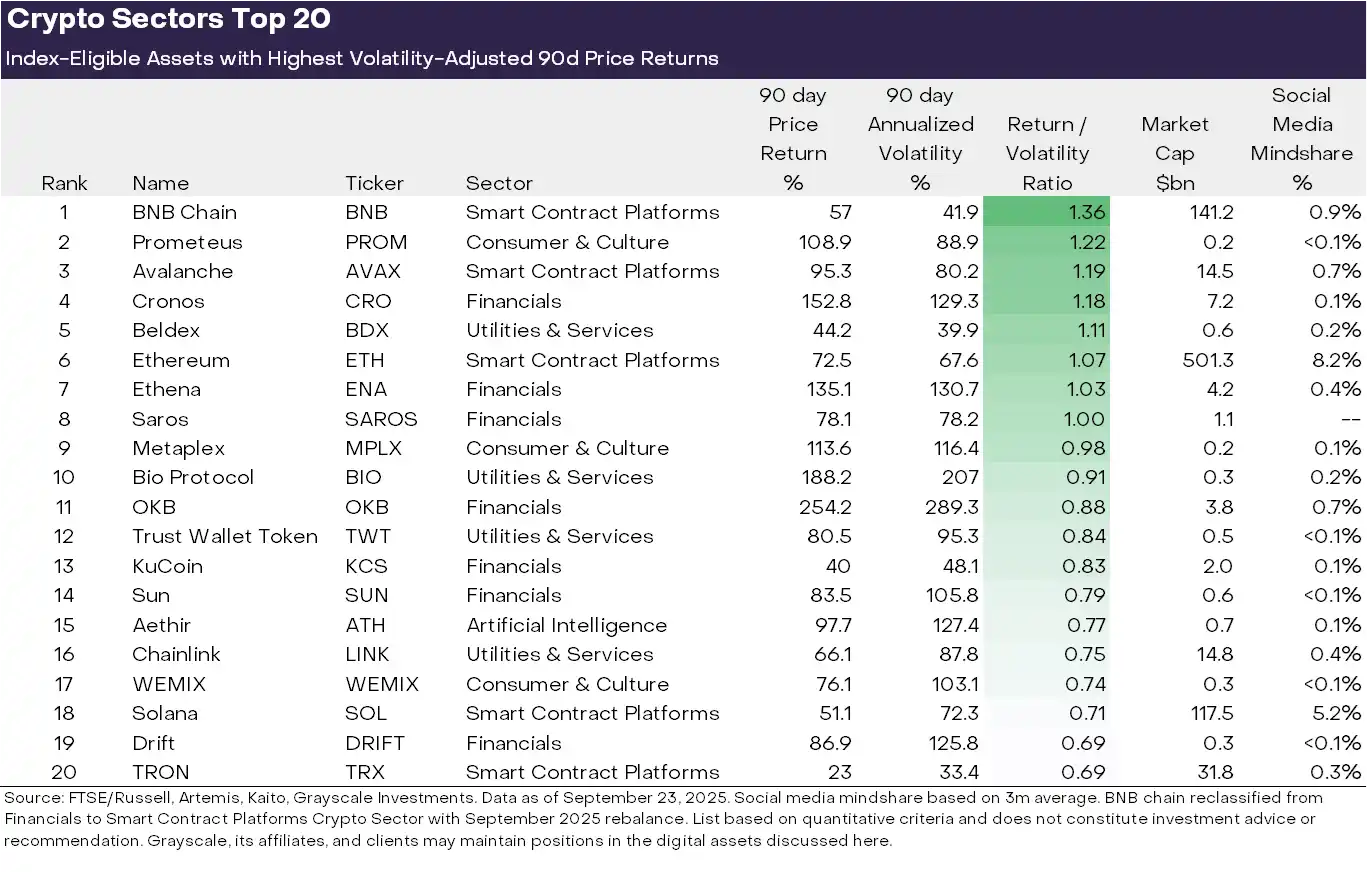

La diversità della classe di asset crypto implica una frequente rotazione dei temi dominanti e della leadership di mercato. Il Grafico 3 mostra i primi 20 token idonei all'indice nel Q3 2025, classificati in base ai rendimenti dei prezzi aggiustati per la volatilità. Questa lista include alcuni token a grande capitalizzazione con oltre 10 miliardi di dollari di market cap, tra cui ETH, BNB, SOL, LINK e AVAX, oltre ad alcuni token con una capitalizzazione inferiore a 500 milioni di dollari. Il settore crypto finanziario (sette asset) e quello delle piattaforme di smart contract (cinque asset) hanno rappresentato la quota maggiore nella top 20 di questo trimestre.

Grafico 4: Asset con le migliori performance per settore crypto, calcolate su base risk-adjusted

Riteniamo che quattro temi principali abbiano recentemente guidato la performance di mercato:

(1) Digital Asset Treasury (DAT): Nel trimestre scorso, il numero di DAT è aumentato rapidamente: le società quotate detengono criptovalute nei loro bilanci e come strumenti di investimento per gli azionisti. Tra i primi 20 token, diversi potrebbero beneficiare della creazione di nuovi DAT, tra cui ETH, SOL, BNB, ENA e CRO.

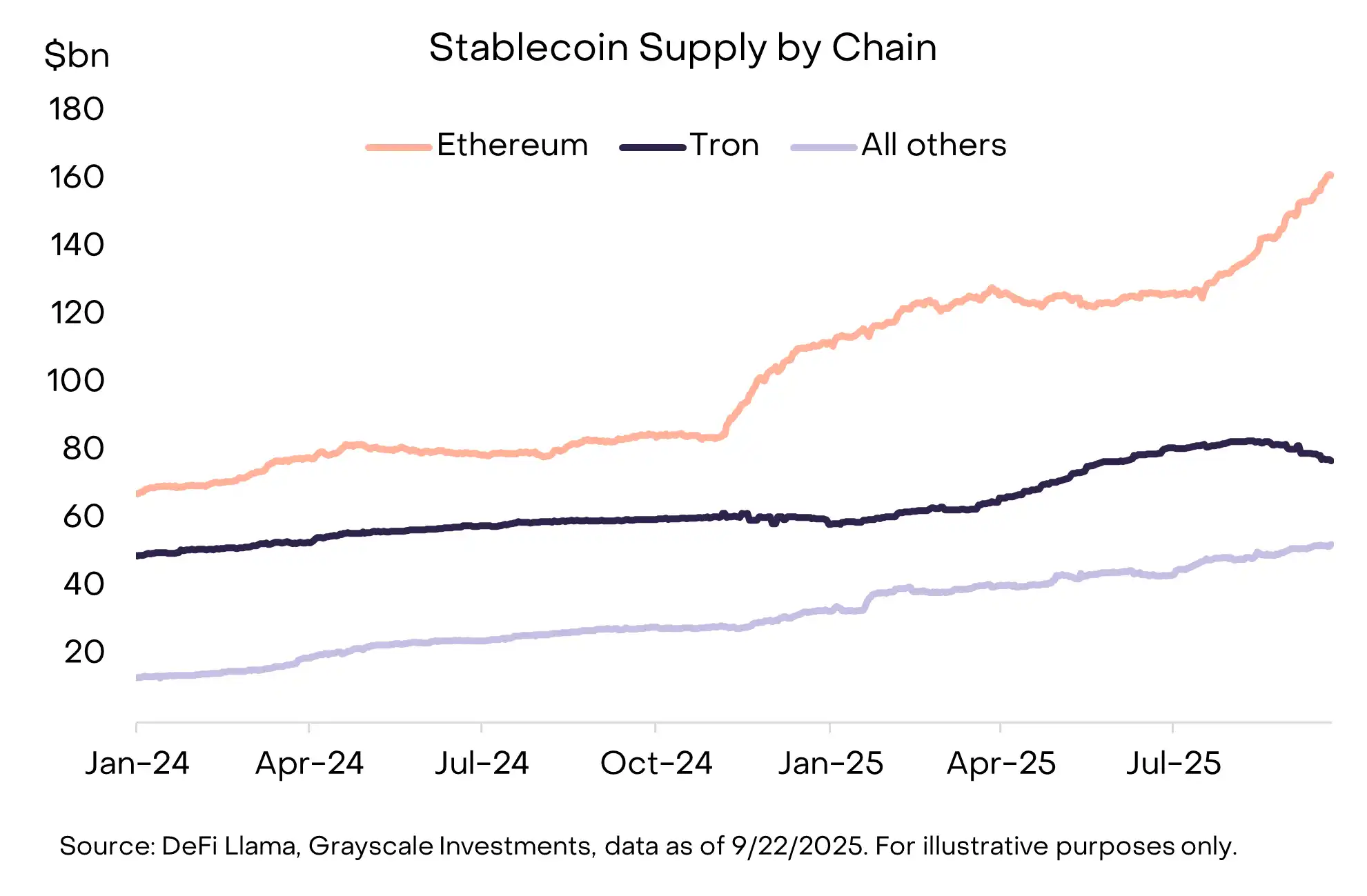

(2) Adozione delle stablecoin: Un altro tema importante dello scorso trimestre è stata la legislazione e l'adozione delle stablecoin. Il 18 luglio, il presidente Trump ha firmato il "GENIUS Act", una nuova legge che fornisce un quadro normativo completo per le stablecoin negli Stati Uniti. Dopo l'approvazione della legge, l'adozione delle stablecoin è accelerata, con l'offerta in circolazione in crescita del 16% fino a superare i 290 miliardi di dollari (Grafico 4). I principali beneficiari sono state le piattaforme di smart contract che ospitano stablecoin, tra cui ETH, TRX e AVAX—con AVAX che ha visto una crescita significativa nel volume delle transazioni in stablecoin. Anche l'emittente di stablecoin Ethena (ENA) ha registrato forti rendimenti di prezzo, sebbene la sua stablecoin USDe non sia conforme ai requisiti del GENIUS Act (USDe è ampiamente utilizzata nella DeFi, mentre Ethena ha lanciato una nuova stablecoin conforme alla legge).

Grafico 5: L'offerta di stablecoin è cresciuta questo trimestre, con Ethereum in testa

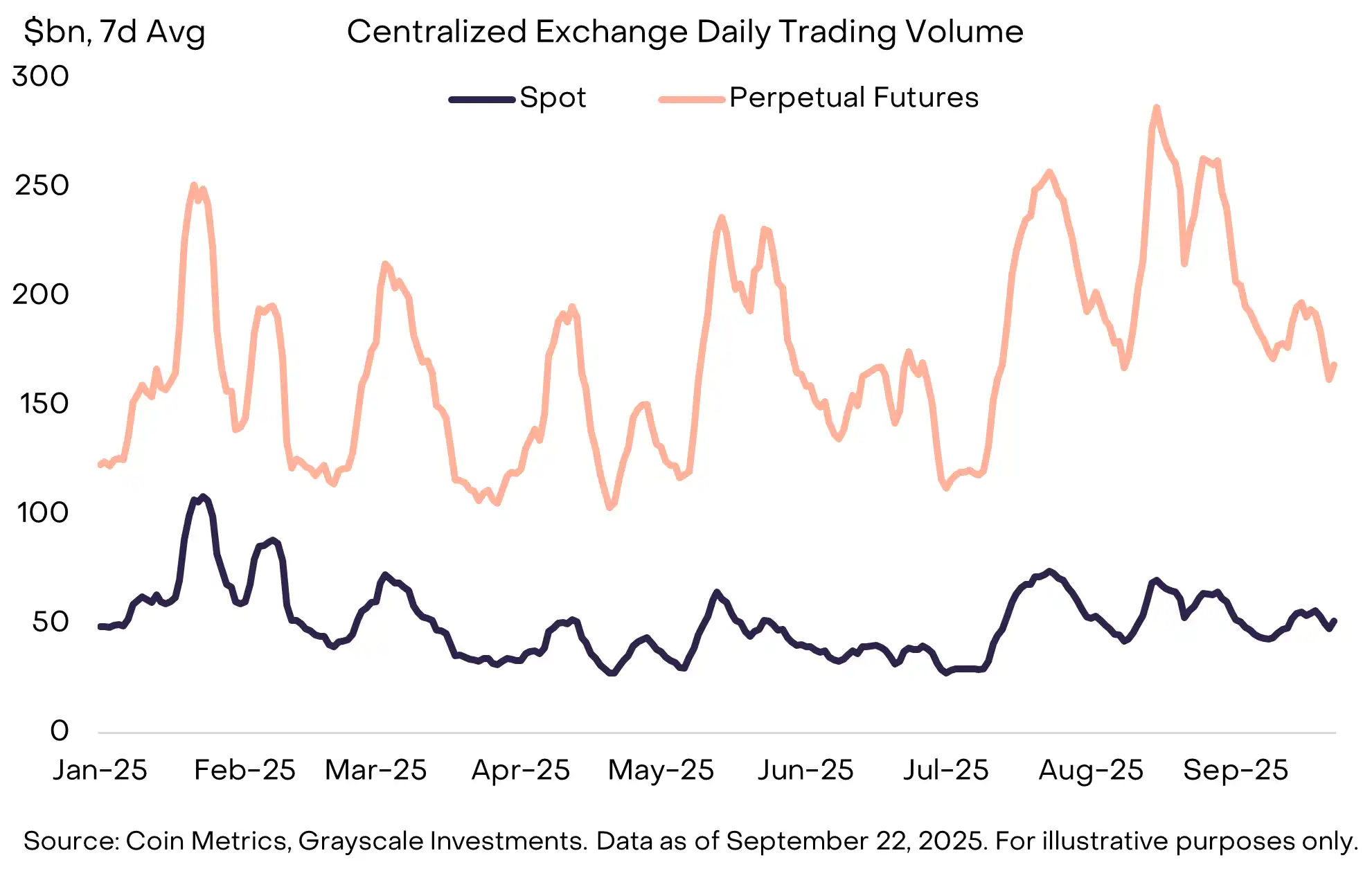

(3) Aumento dei volumi sulle exchange: Le exchange sono un altro tema chiave, con i volumi sulle exchange centralizzate che ad agosto hanno raggiunto il massimo da gennaio (Grafico 5). L'aumento dei volumi sembra aver favorito diversi asset legati alle exchange centralizzate, tra cui BNB, CRO, OKB e KCS, tutti presenti nella top 20 (in alcuni casi, questi asset sono anche collegati a piattaforme di smart contract).

(4) Nel frattempo, i perpetual decentralizzati continuano a mostrare una forte crescita. L'exchange di perpetual Hyperliquid ha registrato una crescita esplosiva, classificandosi tra i primi tre per entrate da commissioni nel trimestre. Il concorrente più piccolo DRIFT è entrato nella top 20 del settore crypto dopo una forte crescita dei volumi. Un altro protocollo di perpetual decentralizzati, ASTER, è stato lanciato a metà settembre e in una sola settimana la sua capitalizzazione di mercato è passata da 145 milioni a 3.4 miliardi di dollari.

Grafico 6: Il volume dei perpetual sulle CEX ha raggiunto il massimo annuale in agosto

Nel Q4 2025, i rendimenti dei settori crypto potrebbero essere guidati da una serie di temi unici.

Innanzitutto, dopo che la Camera dei Rappresentanti ha approvato con sostegno bipartisan una legge correlata a luglio, il comitato competente del Senato degli Stati Uniti ha iniziato a lavorare su una legislazione per la struttura del mercato crypto. Questo rappresenta una legislazione completa sui servizi finanziari per il settore delle criptovalute e potrebbe diventare un catalizzatore per la sua profonda integrazione con il settore dei servizi finanziari tradizionali.

In secondo luogo, la SEC statunitense ha approvato standard generali di quotazione per i prodotti exchange-traded basati su commodity (ETP). Questo potrebbe portare a un aumento del numero di asset crypto accessibili agli investitori statunitensi tramite strutture ETP.

Infine, l'ambiente macro potrebbe continuare a evolversi. La scorsa settimana, la Federal Reserve ha approvato un taglio dei tassi di 25 punti base e ha suggerito che potrebbero esserci altri due tagli entro la fine dell'anno. A parità di condizioni, ci si aspetta che gli asset crypto beneficino dei tagli dei tassi della Fed (poiché i tagli riducono il costo opportunità di detenere valute senza interesse e possono sostenere l'appetito per il rischio degli investitori).

Nel frattempo, la debolezza del mercato del lavoro statunitense, la crescita delle valutazioni azionarie e l'incertezza geopolitica potrebbero essere considerate fonti di rischio al ribasso per il quarto trimestre.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

BlackRock raddoppia su Bitcoin con un nuovo ETF focalizzato sul reddito

Non solo Memecoin, l'opportunità di diventare il prossimo "milionario" potrebbe trovarsi nelle applicazioni sociali e DeFi su Solana

Le applicazioni DeFi e social saranno in grado di inaugurare la seconda metà del mercato rialzista di Solana?

Il client Ethereum Nimbus rilascia l’aggiornamento v25.9.1 in vista del fork Fusaka sui testnet

Riepilogo rapido generato dall'AI, revisionato dalla redazione. Nimbus v25.9.1 rilasciato il 26 settembre 2025. Bassa urgenza su mainnet, alta urgenza su Hoodi, Sepolia, Holesky. Date dei fork Fusaka: Holesky (2 ottobre), Sepolia (16 ottobre), Hoodi (30 ottobre). Nimbus utilizza 0.5–1 core CPU, 300–500 MB di RAM, più leggero rispetto ai concorrenti. Riferimenti: X Post Reference.

Una balena perde 16 milioni di dollari sull'acquisto di 60.000 ETH a 4.230 dollari, secondo i dati on-chain

Un'importante whale sta attualmente registrando una perdita non realizzata di 16 milioni di dollari dopo aver acquistato 60.333 ETH a un costo medio di 4.230 dollari, mentre il prezzo è sceso sotto i 4.000 dollari. La massiccia posizione da 238,7 milioni di dollari è stata acquisita principalmente tramite operazioni OTC da custodi come Coinbase e Wintermute. La whale sta utilizzando una parte degli ETH per generare rendimento depositandoli nel Wrapped Token Gateway di Aave, senza ancora venderli. Questa accumulazione su larga scala avvenuta in un momento poco opportuno evidenzia la volatilità del mercato.