Quando una svendita da cento miliardi incontra una proposta di burn del 45%, la battaglia di valutazione di Hyperliquid si intensifica

Molti fondi consolidati considerano solo il TVL, mentre la recente proposta audace di Hyperliquid sembra essere orientata a servire grandi capitali.

Original Article Title: " Bruciare metà di $HYPE? Una proposta radicale accende il dibattito sulla valutazione di Hyperliquid"

Original Article Author: David, Deep Tide TechFlow

Recentemente, nel mezzo della mania dei Perp DEX, nuovi progetti stanno spuntando come funghi, sfidando costantemente la posizione dominante di Hyperliquid.

Tutti gli occhi sono puntati sull’innovazione di questi nuovi attori, al punto che sembra che il potenziale movimento di prezzo del token di punta $HYPE sia stato trascurato. E il fattore più direttamente collegato al movimento di prezzo del token è l’offerta di $HYPE.

I fattori che influenzano l’offerta del token includono i buyback in corso, ovvero l’acquisto continuo sul mercato secondario per ridurre la circolazione, prosciugando il pool di liquidità; un altro è l’adeguamento del meccanismo di offerta complessiva, cioè chiudere il rubinetto.

Un’analisi più attenta del design attuale dell’offerta di $HYPE rivela un problema:

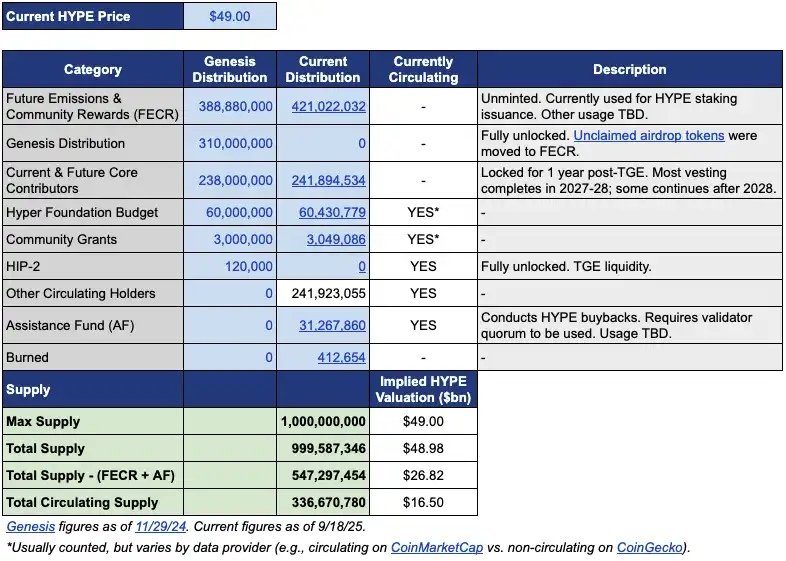

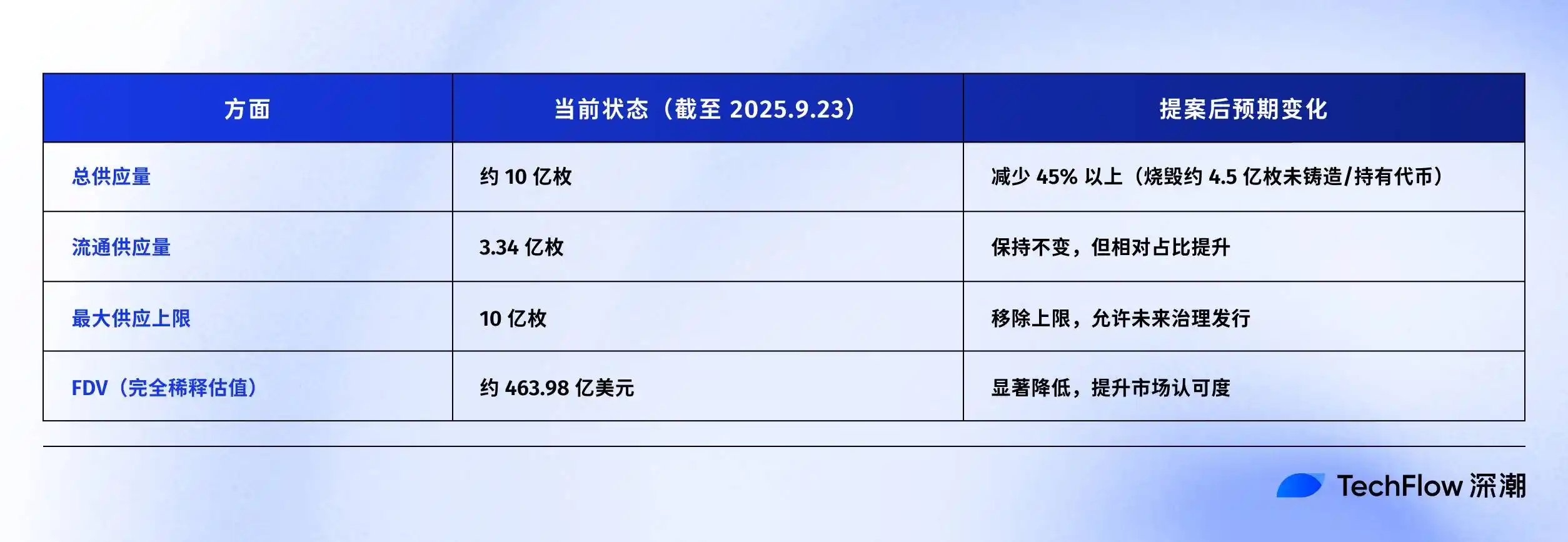

L’offerta circolante è di circa 3,39 miliardi di token, con una capitalizzazione di mercato di circa 15,4 miliardi di dollari; tuttavia, l’offerta totale si avvicina ai 10 miliardi di token, con una valutazione completamente diluita (FDV) che raggiunge i 46 miliardi di dollari.

Il divario quasi triplo tra MC e FDV deriva principalmente da due parti. Una parte sono i 4,21 miliardi di token assegnati a "Future Emissions and Community Rewards" (FECR), e l’altra sono i 31,26 milioni di token detenuti nell’Aid Fund (AF).

L’Aid Fund è un account in cui Hyperliquid riacquista HYPE con i ricavi del protocollo, acquistando quotidianamente ma senza bruciare, semplicemente detenendo. Il problema è che gli investitori spesso percepiscono la FDV di 46 miliardi di dollari come sopravvalutata, anche se solo un terzo è effettivamente in circolazione.

In questo contesto, il gestore di fondi Jon Charbonneau (DBA Asset Management, con una posizione significativa in HYPE) e il ricercatore indipendente Hasu hanno pubblicato il 22 settembre una proposta non ufficiale riguardante $HYPE, altamente radicale; la versione TL;DR è:

Bruciare il 45% dell’attuale offerta totale di $HYPE per avvicinare la FDV al valore effettivamente circolante.

Questa proposta ha rapidamente acceso una discussione nella community, con il post che al momento della stesura aveva ricevuto 410.000 visualizzazioni.

Perché una reazione così grande? Se la proposta venisse effettivamente adottata, bruciare il 45% dell’offerta di HYPE significherebbe che ogni token HYPE quasi raddoppierebbe di valore. Una FDV più bassa potrebbe anche attrarre investitori precedentemente esitanti a entrare in scena.

Abbiamo rapidamente riassunto il post originale di questa proposta e lo abbiamo organizzato come segue.

Ridurre la FDV per far sembrare HYPE meno costoso

La proposta di Jon e Hasu può sembrare semplice a prima vista—bruciare il 45% dell’offerta. Tuttavia, l’implementazione effettiva è piuttosto complessa.

Per comprendere questa proposta, bisogna prima afferrare la struttura attuale dell’offerta di HYPE. Secondo la tabella dati fornita da Jon, al prezzo di 49 dollari (il prezzo di HYPE al momento della loro proposta), su un totale di 1 miliardo di token HYPE esistenti, solo 337 milioni sono effettivamente in circolazione, corrispondenti a una capitalizzazione di mercato di 16,5 miliardi di dollari.

Ma dove sono finiti i restanti 660 milioni?

I due blocchi più grandi sono i seguenti: 421 milioni assegnati a Future Emission and Community Rewards (FECR), che funge da enorme pool di riserva, ma senza un programma o piano di allocazione definito; inoltre, 31,26 milioni sono nelle mani dell’Aid Fund (AF), un fondo che acquista HYPE quotidianamente ma non vende, semplicemente accumulando.

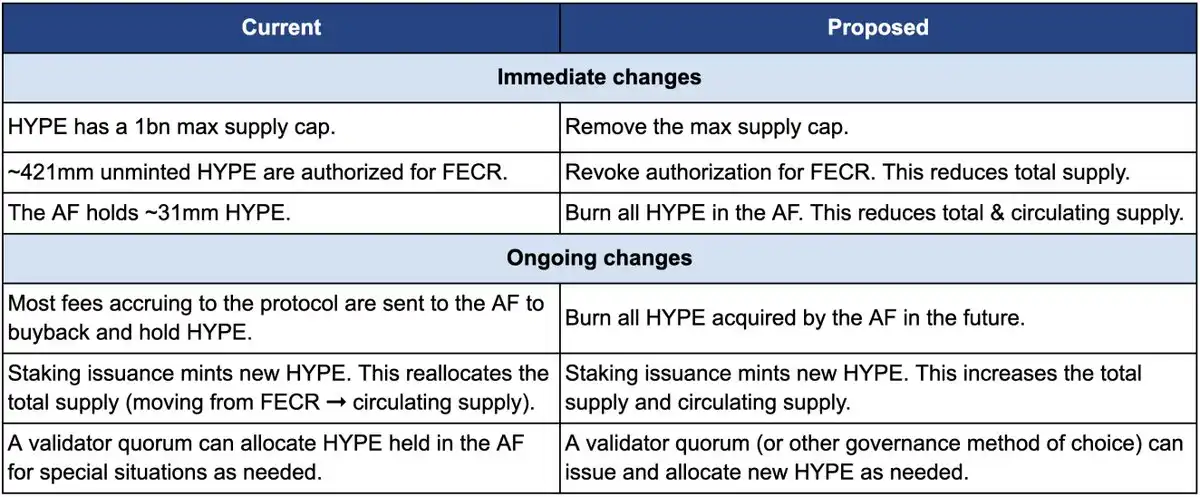

Discutiamo prima il processo di burning. La proposta include tre azioni fondamentali:

Primo, revocare l’autorizzazione dei 4,21 miliardi di token FECR (Future Emission and Community Rewards). Questi token erano originariamente destinati a ricompense future per lo staking e incentivi per la community, ma non hanno mai avuto un programma di emissione chiaro. Jon ritiene che, invece di lasciare questi token sospesi sul mercato come la spada di Damocle, sarebbe meglio revocare direttamente l’autorizzazione. Quando necessario, potranno essere ri-autorizzati per l’emissione tramite voto di governance.

Secondo, distruggere i 31,26 milioni di HYPE detenuti dall’Aid Fund (AF), e tutti i futuri acquisti di HYPE da parte dell’AF saranno anch’essi bruciati direttamente. Attualmente, l’AF riacquista HYPE quotidianamente utilizzando i ricavi del protocollo (principalmente il 99% delle commissioni di transazione), con un volume medio di acquisto giornaliero di circa 1 milione di dollari. Secondo la proposta di Jon, questi token acquistati non saranno più detenuti ma immediatamente bruciati.

Terzo, rimuovere il limite massimo di 1 miliardo di token. Questo può sembrare controintuitivo—se l’obiettivo è ridurre l’offerta, perché eliminare il limite?

Jon ha spiegato che il limite fisso di offerta è un’eredità del modello Bitcoin da 21 milioni di monete e non ha un significato pratico per la maggior parte dei progetti. Rimuovendo il limite, se in futuro ci sarà bisogno di emissione di monete (ad esempio per ricompense di staking), la quantità specifica potrà essere determinata tramite decisioni di governance invece che distribuita da un pool di riserva.

La seguente tabella comparativa mostra chiaramente i cambiamenti prima e dopo la proposta: il lato sinistro rappresenta lo stato attuale, quello destro la situazione dopo la proposta.

Perché un cambiamento così radicale? Jon e Hasu hanno fornito la ragione principale: il design dell’offerta di token di HYPE è una questione contabile, non economica.

Il problema risiede nei metodi di calcolo utilizzati dalle principali piattaforme di dati come CoinMarketCap.

Per quanto riguarda i token bruciati, le riserve FECR e le detenzioni AF, queste piattaforme gestiscono i calcoli per FDV, offerta totale e offerta circolante in modo completamente diverso. Ad esempio, CoinMarketCap calcola sempre la FDV sulla base di un’offerta massima di 10 miliardi, anche se i token vengono bruciati senza alcun aggiustamento.

Il risultato è che, non importa quanto HYPE riacquisti o bruci token, la FDV visualizzata non diminuisce.

Si può vedere che il cambiamento più significativo nella proposta è che sia i 4,21 miliardi di FECR che i 31 milioni di AF scompariranno, e il limite massimo di 10 miliardi verrà anch’esso rimosso, per essere emesso secondo necessità tramite governance.

Nella proposta, Jon ha scritto: "Molti investitori, inclusi alcuni dei fondi più grandi e maturi, guardano solo al numero superficiale della FDV." Una FDV di 460 miliardi di dollari fa sembrare HYPE più costoso di Ethereum—quindi chi oserebbe comprare?

Tuttavia, la maggior parte delle proposte sono come lasciare che la coda scuota il cane. Jon ha dichiarato esplicitamente che il fondo DBA che gestisce ha una "posizione materiale" in HYPE, e lui stesso la detiene, quindi in caso di voto, voteranno tutti a favore.

La proposta sottolinea fortemente che questi cambiamenti non influenzeranno le detenzioni relative degli attuali possessori, la capacità dei progetti finanziati da Hyperliquid, o il meccanismo decisionale. Nelle parole di Jon,

"Questo serve solo a rendere il registro più onesto."

Quando "Community Allocation" diventa una regola di fatto

Ma la proposta sarà accettata dalla community? La sezione commenti del post originale è già esplosa.

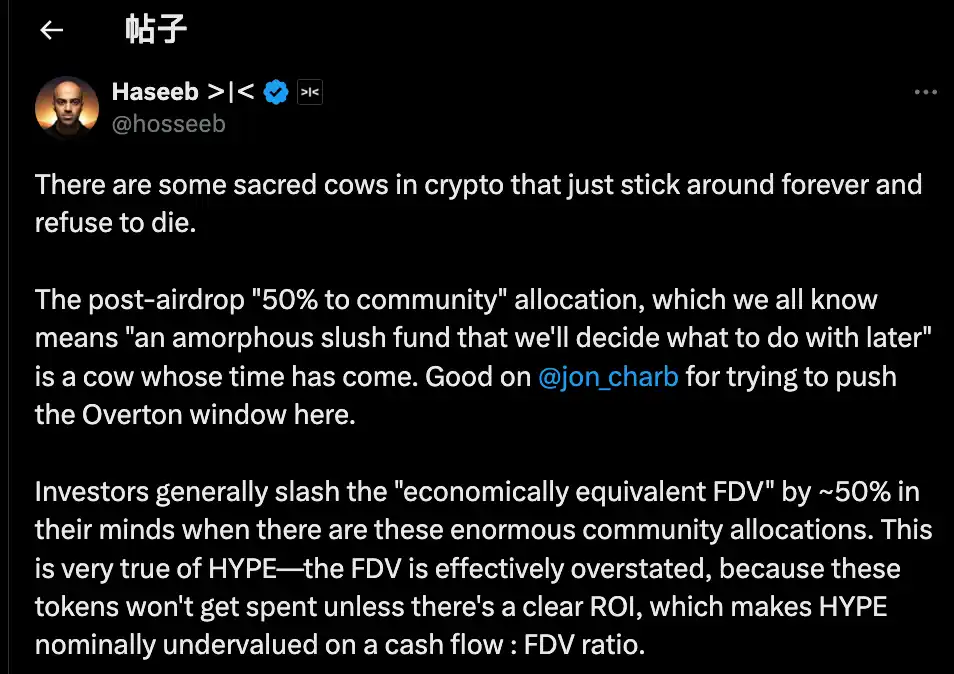

Tra questi, il commento di Haseeb Qureshi, partner di Dragonfly Capital, ha inserito questa proposta in un fenomeno più ampio a livello di settore:

"Ci sono alcune 'sacre vacche' nell’industria crypto che semplicemente non vogliono morire ed è ora di abbatterle."

Si riferisce a una regola non scritta nell’intero settore crypto: dopo la generazione del token, i team di progetto devono sempre riservare una cosiddetta allocazione del 40-50% dei token per la "community". Questo può sembrare molto decentralizzato e Web3, ma in realtà è più una performance artistica.

Nel 2021, durante il picco del mercato toro, ogni progetto gareggiava per essere più "decentralizzato". Pertanto, nei tokenomics, era comune scrivere di allocare il 50%, 60% o addirittura 70% alla community, con numeri più grandi considerati più politicamente corretti.

Ma come vengono effettivamente utilizzati questi token? Nessuno può spiegarlo chiaramente.

Da una prospettiva più maliziosa, per alcuni team di progetto, la situazione più realistica riguardo all’allocazione dei token alla community è che li usano quando e come vogliono, sotto la copertura del "per la community".

Il problema è che il mercato non è stupido.

Haseeb ha anche rivelato un segreto di Pulcinella: gli investitori professionali scontano automaticamente queste "riserve di community" del 50% quando valutano i progetti.

Per un progetto con una FDV di 500 miliardi di dollari ma con una "community allocation" del 50%, ai loro occhi la valutazione effettiva è solo di 250 miliardi. A meno che non ci sia un ROI chiaro, questi token sono solo una promessa irrealizzabile.

Questo è anche il problema che HYPE affronta. All’interno della FDV di 490 miliardi di dollari di HYPE, oltre il 40% è riservato a "future emissions and community rewards". Gli investitori vedono questo numero ed esitano.

Non perché HYPE sia cattivo, ma perché i numeri sulla carta sono troppo astratti. Haseeb ritiene che la proposta di Jon sia influente nel trasformare gradualmente idee radicali originariamente indicibili in punti di vista mainstream accettabili; dobbiamo mettere in discussione la norma del settore di allocare token alla "community reserve".

In sintesi, le opinioni dei sostenitori sono semplici:

Se vuoi usare i token, segui la governance, spiega chiaramente perché li stai emettendo, quanti ne verranno emessi e quale sarà il ritorno atteso. Sii trasparente, responsabile e non una scatola nera.

Allo stesso tempo, poiché questo post è considerato troppo radicale, ci sono anche alcune voci contrarie nella sezione commenti. Le abbiamo riassunte in tre punti principali:

Primo, una parte di HYPE deve essere detenuta come riserva per il rischio.

Da una prospettiva di gestione del rischio, alcuni ritengono che i 31 milioni di HYPE nell’Aid Fund AF non siano solo inventario, ma anche fondi di emergenza. E se ci fosse una multa regolamentare o la necessità di un risarcimento a causa di un attacco hacker? Bruciare tutte le riserve equivale a perdere il cuscinetto in tempi di crisi.

Secondo, HYPE ha già un meccanismo di distruzione completo.

Hyperliquid ha già tre meccanismi naturali di distruzione: distruzione delle commissioni di trading spot, distruzione delle commissioni gas HyperEVM e distruzione delle commissioni d’asta dei token.

Questi meccanismi regolano automaticamente l’offerta in base all’utilizzo della piattaforma, quindi perché intervenire artificialmente? La distruzione basata sull’utilizzo è più sana di una distruzione una tantum.

Terzo, la distruzione su larga scala non favorisce gli incentivi.

Le future emissioni sono lo strumento di crescita più importante di Hyperliquid, utilizzato per incentivare gli utenti e premiare i contributori. Bruciarli equivale a spararsi sui piedi. Inoltre, i grandi staker saranno bloccati. Se non ci sono nuove ricompense in token, chi sarebbe disposto a fare staking?

Chi serve il token?

A prima vista, questa sembra una discussione tecnica sul bruciare o meno i token. Ma se si analizzano attentamente le posizioni di ciascuna parte, si scopre che il disaccordo è in realtà una questione di prospettiva.

Il punto di vista di Jon e Haseeb è chiaro: gli investitori istituzionali sono la principale fonte di capitale incrementale.

Questi fondi gestiscono miliardi di dollari, e i loro acquisti possono davvero far salire i prezzi. Tuttavia, il problema è che hanno paura di entrare in un progetto con una FDV di 490 miliardi di dollari. Pertanto, questo numero deve essere aggiustato per rendere HYPE più attraente per le istituzioni.

La visione della community è completamente diversa. Ai loro occhi, i trader retail che aprono e chiudono posizioni ogni giorno sulla piattaforma sono la base. Hyperliquid è dove si trova oggi non grazie ai soldi dei VC, ma grazie al supporto di 94.000 utenti dell’airdrop. Cambiare il modello economico per soddisfare le istituzioni significherebbe capovolgere tutto.

Questo disaccordo non è nuovo.

Guardando alla storia della DeFi, quasi ogni progetto di successo ha attraversato un bivio simile. Quando Uniswap ha lanciato il suo token, la community e gli investitori hanno discusso animatamente sul controllo del tesoro.

Al centro di ogni caso c’è la stessa domanda: un progetto on-chain è destinato a servire i grandi capitali o i nativi crypto di base?

Questa proposta sembra favorire i primi, poiché "molti dei fondi più grandi e maturi guardano solo alla FDV." L’implicazione è chiara: per attrarre questi grandi attori, bisogna giocare secondo le loro regole.

Il proponente, Jon, è egli stesso un investitore istituzionale, e il suo fondo DBA detiene una grande quantità di HYPE. Se la proposta venisse accettata, il maggior beneficiario sarebbe proprio una balena di questo tipo. Con la riduzione dell’offerta, il prezzo della moneta potrebbe salire e il valore delle detenzioni schizzerebbe alle stelle.

Unendo questo al fatto che solo pochi giorni fa Arthur Hayes ha venduto HYPE per un valore di 800.000 dollari, scherzando sull’acquisto di una Ferrari, si può percepire una tempistica delicata. I primi sostenitori stanno incassando, e ora qualcuno propone un burn per far salire il prezzo. Chi sta davvero venendo portato in palmo di mano qui?

Al momento della stesura, la posizione ufficiale di Hyperliquid non è ancora stata comunicata. Ma indipendentemente dalla decisione finale, questo dibattito ha già messo in luce la dura verità che nessuno vuole affrontare:

Con il profitto in primo piano, forse non ci siamo mai davvero interessati alla decentralizzazione, abbiamo solo fatto finta.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Smarter Web Company acquista 55 BTC, ora detiene 2.525 Bitcoin

SegaSwap raccoglie 10 milioni di dollari per espandere AMM e SOL liquid-staked su Solana

4 token di Ethereum pronti a esplodere mentre 3 nuovi wallet acquistano 148,8 milioni di dollari in ETH