IOSG: Perché la stagione degli "shitcoin da comprare a occhi chiusi" è ormai storia?

Il futuro del mercato delle altcoin potrebbe tendere verso una "barbellizzazione", con un'estremità dominata dai progetti blue-chip DeFi e di infrastruttura, e l'altra composta da altcoin altamente speculative.

Titolo originale dell'articolo: "IOSG Weekly Brief | Riflessioni sulla Shitcoin Season di questo ciclo #292"

Autore originale dell'articolo: Jiawei, IOSG Venture

Introduzione

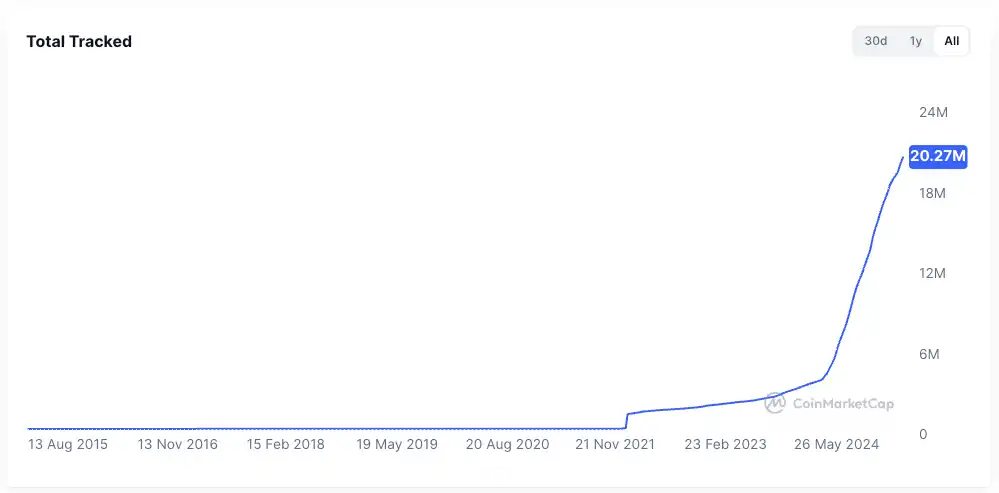

▲ Fonte: CMC

Negli ultimi due anni, l’attenzione del mercato è sempre stata attratta da una domanda: tornerà la Shitcoin Season?

Rispetto alla forza di Bitcoin e al processo di istituzionalizzazione, la performance della stragrande maggioranza delle shitcoin è stata deludente. La maggior parte delle shitcoin esistenti ha visto una diminuzione del 95% della capitalizzazione di mercato rispetto al ciclo precedente, e anche le nuove monete, circondate da molti “aureole”, sono impantanate. Anche Ethereum ha attraversato un lungo periodo di depressione emotiva, fino a una recente ripresa trainata da strutture di trading come il "Coin-Stock Pattern".

Anche nel contesto di un Bitcoin che continua a segnare nuovi massimi e di un Ethereum che recupera e si stabilizza relativamente, il sentimento generale del mercato verso le shitcoin rimane basso. Ogni partecipante al mercato spera di rivedere la spettacolare corsa al rialzo epica del 2021.

L’autore propone qui un argomento centrale: l’"irrigazione a diluvio" e il mercato toro diffuso e durato mesi del 2021, con il suo ambiente macro e la sua struttura di mercato, non esistono più — questo non significa che la Shitcoin Season non arriverà, ma piuttosto che è più probabile che si sviluppi in un ambiente di mercato toro lento, con una forma più differenziata.

Il fugace 2021

▲ Fonte: rwa.xyz

L’ambiente di mercato esterno del 2021 era molto particolare. All’ombra della pandemia di COVID-19, le banche centrali di tutto il mondo stampavano denaro a un ritmo senza precedenti, iniettando questo capitale a basso costo nel sistema finanziario, sopprimendo i rendimenti degli asset tradizionali, e improvvisamente le persone si sono ritrovate con molta liquidità.

Spinti dalla ricerca di alti rendimenti, i fondi hanno iniziato a fluire massicciamente verso asset rischiosi, e il mercato crypto è diventato una destinazione chiave. Il punto più evidente è la rapida espansione dell’emissione di stablecoin, che è passata da circa 20 miliardi di dollari alla fine del 2020 a oltre 150 miliardi alla fine del 2021, con un aumento di oltre 7 volte in un anno.

Internamente, nell’industria crypto, dopo la DeFi Summer, si stava costruendo l’infrastruttura della finanza on-chain, i concetti di NFT e metaverso sono entrati nell’occhio pubblico, le public chain e le soluzioni di scaling erano anch’esse in una fase di crescita. Allo stesso tempo, l’offerta di progetti e token era relativamente limitata, con un’alta concentrazione di attenzione.

Prendendo la DeFi come esempio, all’epoca il numero di progetti blue-chip era limitato, con solo pochi protocolli come Uniswap, Aave, Compound, Maker a rappresentare l’intero settore. Gli investitori trovavano facile scegliere, e il capitale era più facilmente coordinato per trainare l’intero settore verso l’alto.

Questi due punti hanno fornito terreno fertile per l’altseason del 2021.

Perché "le opportunità raramente si ripetono"

Tralasciando i fattori macro, la struttura del mercato ha subito diversi cambiamenti significativi rispetto a quattro anni fa, secondo l’autore:

Rapida espansione dell’offerta di token

▲ Fonte: CMC

L’effetto ricchezza del 2021 ha attirato grandi quantità di capitale nello spazio. Negli ultimi quattro anni, l’entusiasmo del venture capital ha involontariamente fatto salire la valutazione media dei progetti, la diffusione delle economie degli airdrop e la viralità delle memecoin, tutti fattori che hanno contribuito a un’accelerazione dell’emissione di token e a valutazioni alle stelle.

▲ Fonte: Tokenomist

A differenza della maggior parte dei progetti del 2021 che erano in uno stato di alta circolazione, i progetti mainstream dell’attuale mercato affrontano generalmente una significativa pressione di sblocco dei token, con solo le memecoin come eccezione. Secondo TokenUnlocks, solo nel 2024-2025, oltre 200 miliardi di dollari in token di capitalizzazione di mercato sono destinati allo sblocco. Questo è anche lo stato attuale dell’industria in questo ciclo, ampiamente criticato per il suo "alto FDV, bassa circolazione".

Dispersione dell’attenzione e della liquidità

▲ Fonte: Kaito

In termini di attenzione, l’immagine sopra cattura casualmente la mindshare dei progetti Pre-TGE su Kaito. Tra i primi 20 progetti, possiamo identificare non meno di 10 settori di nicchia. Se si chiedesse di riassumere le principali narrative del mercato 2021 in poche parole, la maggior parte delle persone probabilmente direbbe "DeFi, NFT, GameFi/Metaverse". Tuttavia, negli ultimi due anni, il mercato sembra rendere difficile reagire immediatamente e descriverlo in poche parole.

In questo scenario, i fondi passano rapidamente da un settore all’altro, e le durate sono brevi. La comunità crypto è sommersa da un’abbondanza di informazioni, con vari gruppi che discutono principalmente di argomenti diversi. Questa frammentazione dell’attenzione rende difficile per il capitale coordinarsi come nel 2021. Anche se un certo settore vede un buon rally, è difficile che si diffonda in altre aree, per non parlare di trainare un rialzo generale del mercato.

Dal punto di vista della liquidità, un fondamento della stagione delle altcoin è l’effetto di spillover dei fondi che prendono profitto: la liquidità fluisce prima negli asset mainstream come Bitcoin ed Ethereum, poi inizia a cercare rendimenti potenzialmente più alti nelle altcoin. Questo overflow e rotazione dei fondi forniscono un supporto di acquisto sostenuto per gli asset long-tail.

Questa situazione apparentemente ovvia è qualcosa che non abbiamo visto in questo ciclo:

In primo luogo, le istituzioni e gli ETF che guidano la crescita di Bitcoin ed Ethereum non investiranno ulteriormente nelle altcoin; questi fondi preferiscono asset top pronti per la custodia e conformi, rafforzando marginalmente l’effetto di rete degli asset top invece di alzare uniformemente il livello di tutto il mercato.

In secondo luogo, la maggior parte dei partecipanti retail al mercato potrebbe non detenere nemmeno Bitcoin o Ethereum, ma essere rimasta profondamente intrappolata nelle altcoin negli ultimi due anni, mancando di liquidità in eccesso.

Mancanza di applicazioni di rottura

Dietro la frenesia della corsa al rialzo del 2021, c’era in realtà un certo supporto. La DeFi ha portato nuova vitalità all’esaurimento delle applicazioni blockchain di lunga data; gli NFT hanno diffuso l’effetto creatore e celebrità oltre il cerchio crypto, con un’espansione incrementale da nuovi utenti e nuovi casi d’uso esterni (almeno così si raccontava).

Dopo quattro anni di iterazione tecnica e di prodotto, abbiamo scoperto che, sebbene l’infrastruttura sia stata sovracostruita, ci sono poche applicazioni che rompono davvero il cerchio. Nel frattempo, il mercato cresce e diventa più pragmatico e sobrio—tra la fatica narrativa, il mercato ha bisogno di vedere una reale crescita degli utenti e modelli di business sostenibili.

Senza un afflusso continuo di nuova linfa a supporto dell’offerta di token in continua espansione, il mercato può solo sprofondare in un vortice di gioco a somma zero, che fondamentalmente non fornisce la base necessaria per un mercato toro generalizzato.

Delimitare e immaginare questa Altcoin Season

La stagione delle altcoin sta arrivando, ma non sarà come quella del '21.

Innanzitutto, la logica di base dei flussi di fondi che prendono profitto e della rotazione settoriale esiste. Possiamo osservare che dopo che Bitcoin raggiunge i 100K, la spinta rialzista a breve termine si indebolisce notevolmente, e i fondi inizieranno a cercare il prossimo obiettivo. Lo stesso vale per Ethereum successivamente.

In secondo luogo, in un mercato con carenza di liquidità a lungo termine, le altcoin detenute sono intrappolate, e il capitale deve trovare una via d’uscita. Ethereum è un buon esempio: il fondamentale di Ethereum è cambiato in questo ciclo? Le applicazioni più calde, Hyperliquid e pump.fun, non sono emerse su Ethereum; il concetto di "world computer" è anche ormai lontano.

Carenza di liquidità interna, solo richiesta esterna. Guidato da DAT, accompagnato dal più che triplicato aumento di ETH, molte storie su stablecoin e RWA hanno finalmente trovato la base più realistica.

L’autore immagina il seguente scenario:

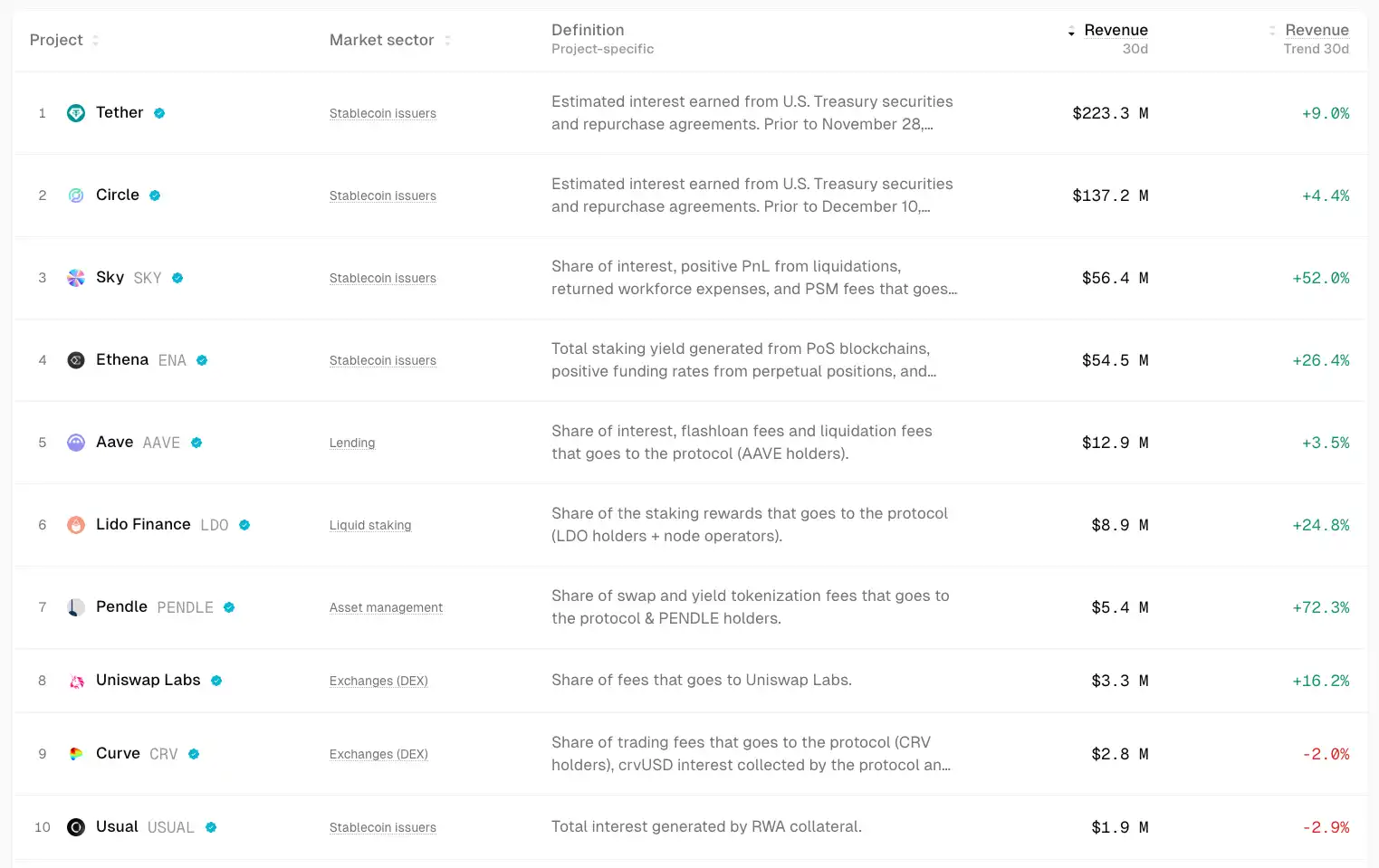

Mercato della certezza guidato dai fondamentali

▲ Fonte: TokenTerminal

In un mercato incerto, i fondi cercano istintivamente la certezza.

I fondi fluiranno maggiormente verso progetti con fondamentali e PMF, il cui apprezzamento di prezzo può essere limitato ma sono relativamente più robusti e con alta certezza. Ad esempio, i blue-chip DeFi come Uniswap e Aave, anche in un mercato ribassista, mantengono ancora una buona resilienza; Ethena, Hyperliquid e Pendle emergono poi come stelle nascenti in questo ciclo.

I catalizzatori potenziali possono includere azioni di governance come l’apertura dei fee switch e altro ancora.

Questi progetti condividono la caratteristica di poter generare un significativo cash flow, e i loro prodotti sono stati adeguatamente validati dal mercato.

Opportunità di Beta su asset forti

Quando un leader di mercato (come ETH) inizia a salire, i fondi che hanno perso questo trend rialzista o cercano una leva maggiore cercheranno "proxy asset" altamente correlati per ottenere rendimenti Beta. Ad esempio, UNI, ETHFI, ENS e altri. Possono amplificare la volatilità di ETH ma potrebbero avere una sostenibilità relativamente inferiore.

Rivalutazione dei vecchi settori sotto l’adozione mainstream

Dall’acquisto istituzionale di Bitcoin, agli ETF, ai modelli DAT, la narrativa principale di questo ciclo è l’adozione della finanza tradizionale. Se la crescita delle stablecoin accelera, ipotizzando una crescita di 4 volte fino a raggiungere 1 trilione di dollari, questi fondi probabilmente fluiranno in parte nella DeFi, guidando una rivalutazione del suo valore di mercato. Il passaggio dai prodotti finanziari nativi crypto alla finanza tradizionale rimodellerà il framework di valutazione dei blue-chip DeFi.

Hype ecosistemico localizzato

▲ Fonte: DeFiLlama

Grazie al costante alto livello di discussione, alla fedeltà degli utenti e alla convergenza di fondi incrementali, HyperEVM potrebbe vedere alcune settimane o mesi di effetto ricchezza e Alpha nel ciclo di crescita dei progetti dell’ecosistema.

Discrepanza di valutazione dei progetti celebrity

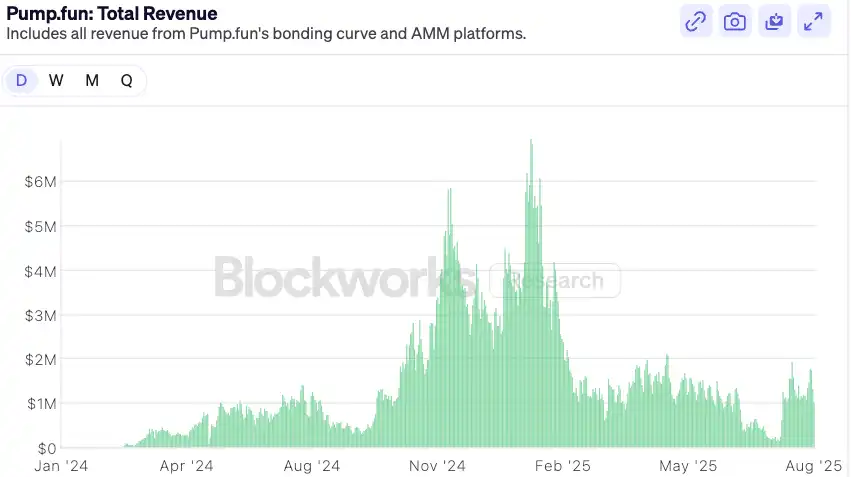

▲ Fonte: Blockworks

Prendendo pump.fun come esempio, dopo che l’hype del lancio della moneta si affievolisce, la valutazione torna in un range conservativo e si manifestano discrepanze di mercato; se i fondamentali continuano a mostrare un forte slancio, potrebbe esserci un’opportunità di rimbalzo. Nel medio termine, pump.fun, come leader nel settore meme e con ricavi a supporto dei fondamentali e un meccanismo di buyback, potrebbe sovraperformare la maggior parte dei top meme project.

Conclusione

L’era dell’acquisto cieco durante la meme season del 2021 è ormai storia. L’ambiente di mercato sta diventando relativamente più maturo e differenziato—il mercato ha sempre ragione, e come investitori possiamo solo adattarci continuamente a questo cambiamento.

Oltre a quanto sopra, l’autore fa anche alcune previsioni come conclusione:

Dopo l’ingresso delle istituzioni finanziarie tradizionali nel mondo crypto, la loro logica di allocazione del capitale è completamente diversa da quella degli investitori retail—hanno bisogno di cash flow spiegabili e modelli di valutazione confrontabili. Questa logica di allocazione beneficia direttamente l’espansione e la crescita della DeFi nel prossimo ciclo. I protocolli DeFi, per attrarre fondi istituzionali, saranno più proattivi nella distribuzione delle commissioni, nei buyback o nei design con dividendi nei prossimi 6–12 mesi.

In futuro, la logica di valutazione basata solo su TVL si sposterà verso la logica di distribuzione del cash flow. Possiamo vedere alcuni prodotti DeFi istituzionali lanciati di recente, come Horizon di Aave, che consente di utilizzare come collaterale titoli di stato USA tokenizzati e fondi istituzionali per prendere in prestito stablecoin.

Con la crescente complessità dell’ambiente macro dei tassi di interesse e la domanda del settore finanziario tradizionale per rendimenti on-chain, infrastrutture di revenue standardizzate e productizzate diventeranno preziose: i derivati sui tassi di interesse (come Pendle), le piattaforme di prodotti strutturati (come Ethena) e gli yield aggregator ne beneficeranno.

Un rischio che i protocolli DeFi affrontano è che le istituzioni tradizionali sfruttino il loro brand, la compliance e i vantaggi distributivi per lanciare propri prodotti regolamentati "walled garden" che competono con la DeFi esistente. Questo si può vedere da Tempo, una blockchain lanciata da Paradigm e Stripe.

Il futuro mercato delle altcoin potrebbe tendere verso una "barbellizzazione", con la liquidità che fluisce verso due estremi: da un lato i blue-chip DeFi e l’infrastruttura. Questi progetti hanno cash flow, network effect e riconoscimento istituzionale, assorbendo la maggior parte dei fondi in cerca di apprezzamento stabile. Dall’altro lato, asset puramente ad alto rischio—memecoin e narrative di breve termine. Questi asset non hanno alcuna narrativa fondamentale ma fungono da strumenti speculativi ad alta liquidità e basso ingresso, soddisfacendo la domanda di mercato per rischio e rendimento estremi. I progetti intermedi, con qualche prodotto ma barriere poco profonde e narrative poco incisive, se le strutture di liquidità non migliorano, potrebbero trovarsi in una posizione di mercato scomoda.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Forward Industries ottiene 1,65 miliardi di dollari per guidare la crescita istituzionale di Solana

VIRTUAL può raggiungere i $2? I pattern rialzisti segnalano un forte movimento al rialzo

Ripple e BBVA collaborano per espandere i pagamenti blockchain in Spagna

Ant Digital tokenizza 8,4 miliardi di dollari in infrastrutture energetiche con la blockchain