La valutazione dei token è ambigua, Artemis propone la fornitura circolante intelligente ispirata all’esperienza del mercato azionario

Introdurre un doppio standard di “circulating supply” e “smart circulating supply” per aumentare la trasparenza nella valutazione degli asset cripto.

Autore originale: Artemis

Traduzione: Odaily

Nota dell'editore: Il mondo delle criptovalute soffre da tempo di una confusione nei sistemi di valutazione: lo stesso token mostra dati di offerta molto diversi su piattaforme differenti, portando a calcoli distorti della capitalizzazione di mercato e a giudizi di investimento imprecisi. Mentre i mercati azionari tradizionali hanno da tempo adottato indicatori standardizzati come le azioni in circolazione, la valutazione on-chain è ancora in una fase esplorativa e poco raffinata. Recentemente, Artemis e Pantera Capital hanno proposto il framework della "circulating outstanding supply", introducendo nel settore cripto il concetto maturo di azioni in circolazione dei mercati azionari, escludendo token non circolanti come quelli detenuti dai protocolli, fornendo così un parametro di valore comparabile con la finanza tradizionale. Questa trasformazione potrebbe diventare un'infrastruttura chiave per l'ingresso di capitali istituzionali e, ancora di più, ridefinire il paradigma di valutazione degli asset cripto.

Nota dell'editore: Il mondo delle criptovalute soffre da tempo di una confusione nei sistemi di valutazione: lo stesso token mostra dati di offerta molto diversi su piattaforme differenti, portando a calcoli distorti della capitalizzazione di mercato e a giudizi di investimento imprecisi. Mentre i mercati azionari tradizionali hanno da tempo adottato indicatori standardizzati come le azioni in circolazione, la valutazione on-chain è ancora in una fase esplorativa e poco raffinata. Recentemente, Artemis e Pantera Capital hanno proposto il framework della "circulating outstanding supply", introducendo nel settore cripto il concetto maturo di azioni in circolazione dei mercati azionari, escludendo token non circolanti come quelli detenuti dai protocolli, fornendo così un parametro di valore comparabile con la finanza tradizionale. Questa trasformazione potrebbe diventare un'infrastruttura chiave per l'ingresso di capitali istituzionali e, ancora di più, ridefinire il paradigma di valutazione degli asset cripto.

Segue il contenuto integrale, tradotto da Odaily:

Sommario

Attualmente, i fornitori di dati cripto mostrano grandi differenze negli indicatori di offerta per lo stesso token, il che influisce gravemente sul calcolo della capitalizzazione di mercato o dei multipli di valutazione (come il rapporto market cap/revenue). Artemis e Pantera Capital hanno proposto congiuntamente un semplice framework chiamato "circulating outstanding supply", calcolato come offerta totale meno la quantità totale detenuta dal protocollo. Questo modello è simile al concetto di "azioni in circolazione" nei mercati azionari (cioè azioni totali emesse meno azioni proprie). Il nostro obiettivo è consentire agli investitori di confrontare più chiaramente token e azioni durante le valutazioni.

Introduzione

Quando si acquistano azioni, gli investitori di solito prestano attenzione ad alcuni dati chiave per comprendere il numero di azioni:

- Azioni autorizzate — il numero massimo di azioni che una società può emettere per legge;

- Azioni emesse — il numero totale di azioni effettivamente emesse dalla società;

- Azioni in circolazione — il numero totale di azioni detenute dagli investitori (escluse le azioni proprie detenute dalla società);

- Azioni flottanti — il numero di azioni effettivamente disponibili per la negoziazione pubblica.

Perché questi dati sono fondamentali?

Perché questi indicatori aiutano gli investitori a chiarire:

- Proprietà — la quota di diritti economici della società corrispondente alle azioni acquistate dall'investitore;

- Rischio di offerta — la quantità aggiuntiva di azioni che potrebbe entrare nel mercato in futuro;

- Liquidità — il grado in cui le azioni possono essere scambiate senza influenzare significativamente il prezzo.

Fonte: Artemis

Analizziamo in dettaglio il caso di Uber:

- Azioni autorizzate: 5 miliardi → il limite massimo di azioni che Uber può emettere per legge. Gli investitori sul mercato pubblico quasi mai fanno riferimento a questo dato;

- Azioni emesse: circa 2,1 miliardi → il numero totale di azioni effettivamente emesse da Uber;

- Azioni in circolazione: circa 2,09 miliardi → il numero di azioni attualmente detenute dagli investitori di Uber. Questo è il dato che interessa davvero agli investitori sul mercato pubblico;

- Azioni flottanti: circa 2,07 miliardi → il numero di azioni effettivamente negoziabili sul mercato.

Immagina: se si valutasse Uber in base alle azioni autorizzate, la sua capitalizzazione di mercato sarebbe di 469 miliardi di dollari, con un P/E atteso che salirebbe a 70 volte—chiaramente irragionevole. Le azioni autorizzate non sono mai state utilizzate dagli investitori come base di valutazione aziendale, perché "azioni autorizzate × prezzo" non riflette il reale valore economico.

Nella realtà, gli investitori valutano Uber in base alle azioni in circolazione (circa 2,09 miliardi). Al 17 agosto 2025, la sua capitalizzazione di mercato è di circa 195,9 miliardi di dollari, con un P/E atteso di 30 volte. Le azioni in circolazione riflettono realmente la distribuzione della proprietà economica della società.

I problemi attuali degli indicatori di offerta dei token

Attualmente, gli investitori nel settore cripto fanno principalmente riferimento alla "circulating supply", cioè il numero di token disponibili per la negoziazione pubblica. Tuttavia, questo indicatore presenta gravi difetti:

- Alcune statistiche includono i token bloccati, altre li escludono;

- Alcune includono i token detenuti nei wallet del tesoro, altre li escludono;

- Non c'è uno standard uniforme per la deduzione dei token bruciati;

- I team di progetto rilasciano token senza una comunicazione trasparente.

Nel frattempo, anche la FDV (Fully Diluted Valuation) comunemente utilizzata dagli investitori presenta problemi: FDV= prezzo del token × offerta totale. È come valutare Uber usando le azioni autorizzate—supponendo che tutte le azioni siano immediatamente in circolazione, si ottiene una capitalizzazione di mercato gonfiata di 469 miliardi di dollari, chiaramente non realistica.

Pertanto, gli investitori si trovano di fronte a un dilemma: scegliere una FDV distorta (che include tutta l'offerta potenziale) oppure adottare una "circulating supply" dalla definizione confusa e non standardizzata (il difetto principale è che spesso esclude token emessi ma non sbloccati).

Perché la "circulating outstanding supply" è il miglior compromesso?

La "circulating outstanding supply" (Outstanding Supply) include tutti i token già generati, escludendo però quelli detenuti dal protocollo (come fondazioni, tesori o laboratori, cioè asset non circolanti), rappresentando così l'equivalente cripto delle "azioni in circolazione".

- Rispetto alla FDV: riflette meglio la realtà economica;

- Rispetto alla circulating supply tradizionale: definizione più chiara e standard più uniforme;

- Questo indicatore si basa sulla sostanza economica, offrendo agli investitori un parametro intermedio affidabile.

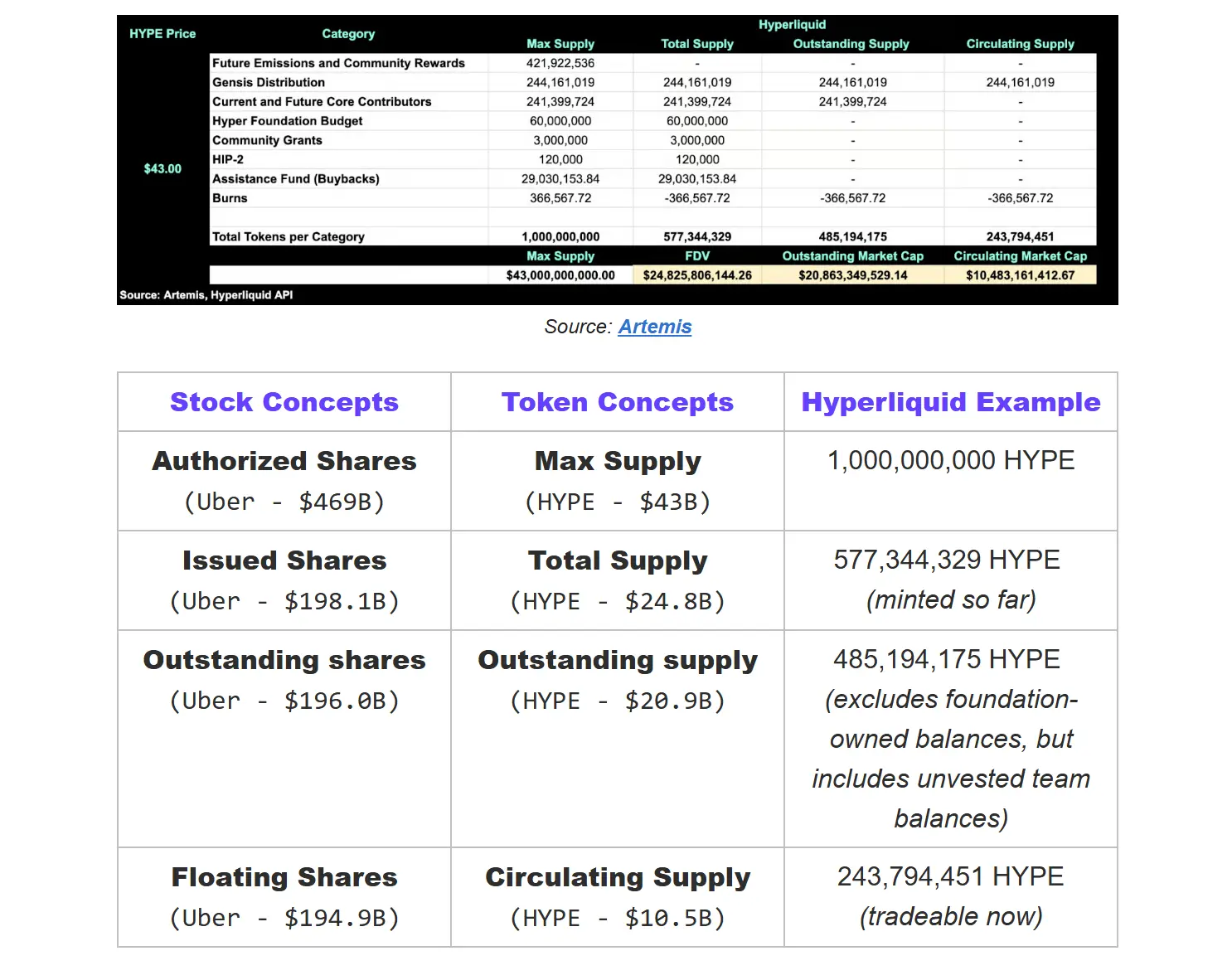

Esempio reale di token - Hyperliquid

Perché l'indicatore della circulating outstanding supply è fondamentale?

Per molto tempo, il settore cripto ha adottato la valutazione FDV = offerta massima × prezzo. È come valutare Uber usando le 5 miliardi di azioni autorizzate, portando la sua capitalizzazione a circa 469 miliardi di dollari, invece dei circa 196 miliardi normalmente mostrati su Google Finance.

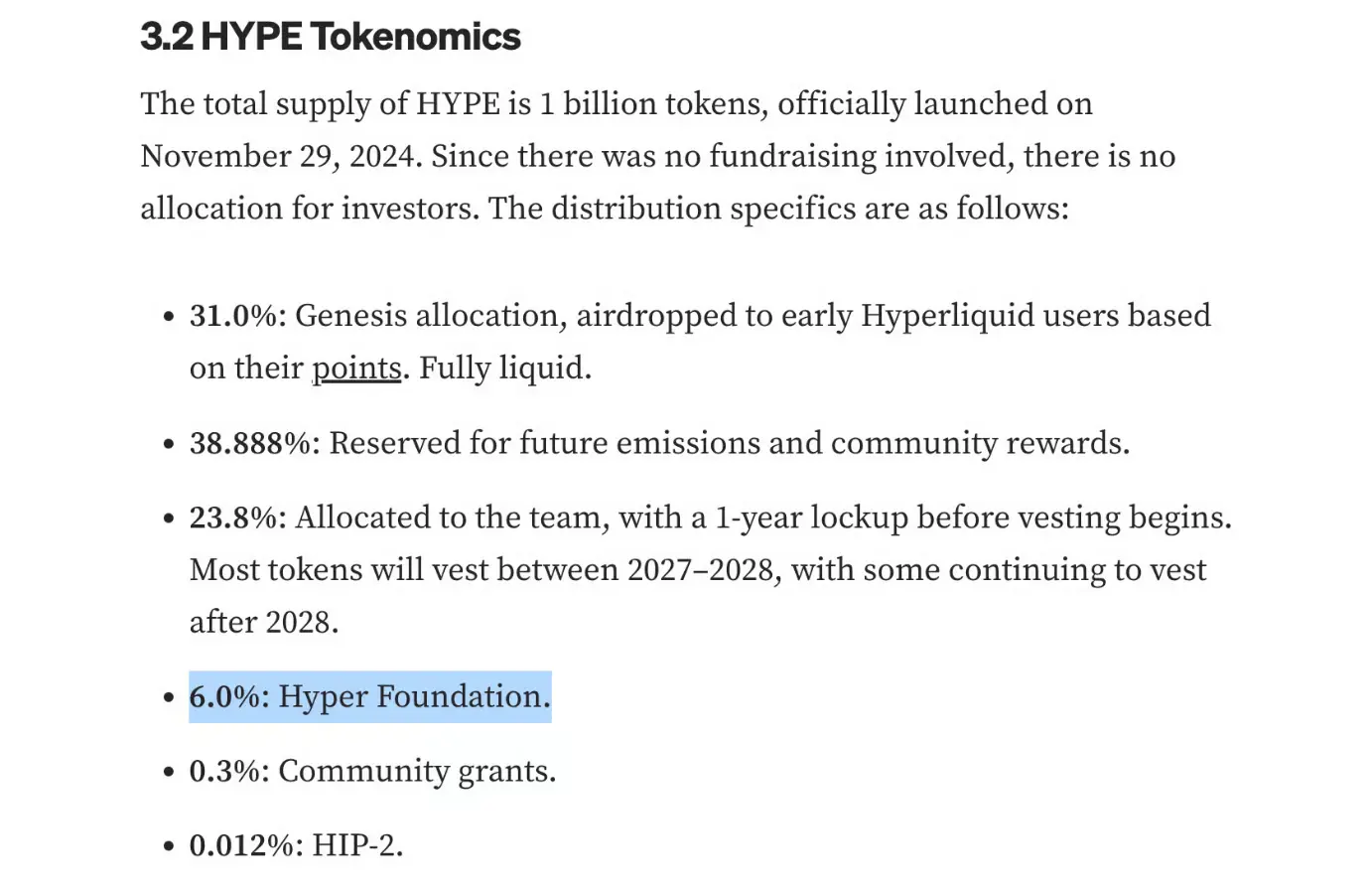

Successivamente, il settore si è spostato verso la valutazione basata sull'offerta totale, ma anche questa sovrastima il valore reale—perché include tutti i token detenuti dal protocollo. Prendiamo Hyperliquid come esempio: dei suoi 1 miliardo di token HYPE, il 6% (60 milioni) è detenuto dalla Hyper Foundation. Questi sono asset controllati dal protocollo, utilizzabili per operazioni, finanziamenti ecosistemici o incentivi al team, e la loro natura economica è sostanzialmente diversa da quella dei token detenuti dagli investitori.

Fonte: Mint Ventures

Pertanto, la valutazione basata sulla circulating outstanding supply di Hyperliquid (circa 20,8 miliardi di dollari) è quella più vicina al valore reale di mercato. Questo è simile al concetto di azioni in circolazione nei mercati azionari—il totale dei token effettivamente detenuti dagli investitori, escludendo le azioni proprie.

Al contrario, la valutazione basata sulla circulating supply (circa 10,5 miliardi di dollari) si avvicina di più alla quantità di token effettivamente negoziabili, simile alle azioni flottanti nel mercato azionario.

Questi indicatori di offerta sono fondamentali perché i multipli di valutazione come P/E o P/S calcolati sulla FDV vengono artificialmente gonfiati—di fatto penalizzando progetti come Hyperliquid che detengono grandi quantità di token non ancora rilasciati, mettendoli in svantaggio rispetto ai concorrenti.

Nota: la nostra definizione di offerta totale differisce da quella di CoinGecko. CoinGecko conta tutti i token (indipendentemente dalla proprietà), mentre noi deduciamo i token bruciati in modo permanente e quelli non ancora generati, assicurando che l'offerta totale rifletta solo i token esistenti che influenzano la valutazione.

Perché esistono contraddizioni nei dati attuali?

Attualmente, quando gli investitori guardano al token HYPE, trovano valori molto diversi su diverse piattaforme di dati:

DefiLlama mostra una circulating FDV di 27,8 miliardi di dollari. Basandosi su un prezzo di 43 dollari per token, si suppone una circulating supply di circa 647 milioni di token—che supera persino i 577 milioni di token effettivamente generati finora.

La valutazione della circulating supply di CoinGecko è di 14,5 miliardi di dollari, suggerendo una circulating supply di circa 337 milioni di token.

Ma questo numero è probabilmente sovrastimato, perché CoinGecko non esclude tutti i wallet detenuti dal protocollo (come la Hyper Foundation, il Community Grants Fund e il Relief Fund). In realtà, molti di questi token non sono ancora entrati sul mercato, quindi la circulating supply reale dovrebbe essere ancora più bassa.

Il problema è che queste differenze possono portare a discrepanze di valutazione di diversi miliardi di dollari. In assenza di uno standard unificato, diversi investitori avranno percezioni molto diverse sulla scala dello stesso token.

Questo è il motivo per cui dobbiamo promuovere la "circulating outstanding supply" e una "circulating supply più intelligente". Uno standard per la circulating outstanding supply dei token non solo aumenta la trasparenza, ma rende anche le valutazioni comparabili con quelle delle azioni.

Soluzione Artemis: introduzione di nuovi standard per circulating outstanding supply e circulating supply intelligente

Offerta totale

Definizione: Il totale di tutti i token generati (meno quelli bruciati). Paragonabile alle "azioni emesse" nei mercati azionari.

Formula di calcolo: Offerta totale = Offerta massima - Token non ancora generati - Token già bruciati

Circulating outstanding supply (nuovo indicatore)

Definizione: Tra tutti i token esistenti, esclude quelli detenuti dal protocollo stesso (inclusi fondazioni, DAO, laboratori o contratti di distribuzione bloccati). Il motivo per escludere i token detenuti dal protocollo è simile all'esclusione delle azioni proprie nei mercati azionari—questi token esistono ma non appartengono agli investitori esterni. Solo i token detenuti esternamente riflettono la reale proprietà, liquidità e valore di mercato. Paragonabile alle "azioni in circolazione" nei mercati azionari.

Fonte: Artemis

Formula di calcolo: Circulating outstanding supply = Offerta totale - Quantità totale detenuta dal protocollo

La quantità totale detenuta dal protocollo include:

- Detenute da DAO/fondazioni—token detenuti da entità responsabili della governance o dello sviluppo dell'ecosistema;

- Detenute da laboratori—quando non esiste una fondazione indipendente, token detenuti da entità che di fatto gestiscono il protocollo (come fondi ecosistemici, gestori della distribuzione);

- Contratti di distribuzione programmata—smart contract che rilasciano token all'ecosistema secondo regole predefinite;

- Fondi inattivi—token temporaneamente non utilizzati in fondi on-chain gestiti dai validatori (rilasciabili solo tramite voto decentralizzato);

- Riserve di buyback (non bruciate)—token riacquistati dal protocollo ma non ancora bruciati.

Circulating supply intelligente (indicatore ottimizzato)

Definizione: Il numero di token attualmente immediatamente negoziabili. Esclude i token bloccati, le partecipazioni interne/team non ancora sbloccate e i wallet del tesoro non liquidi. Paragonabile alle "azioni flottanti" nei mercati azionari.

Fonte: Artemis

Formula di calcolo: Circulating supply = Circulating outstanding supply - Token bloccati

Perché sono necessari due indicatori?

- Trasparenza—distingue chiaramente tra token generati e token effettivamente negoziabili;

- Valutazione del rischio—anticipa la potenziale offerta che potrebbe entrare in circolazione in futuro;

- Standardizzazione—elimina ambiguità statistiche tra diversi progetti;

- Valore di mercato reale—una circulating supply precisa significa una valutazione più accurata;

- Comparabilità—consente confronti standardizzati tra progetti.

Conclusioni:

Nel mercato azionario non è necessario indovinare il numero di azioni o l'offerta potenziale; questa chiarezza costruisce la fiducia del mercato.

Lo stesso dovrebbe valere per il settore cripto. Se il settore vuole guadagnare la fiducia degli istituzionali, deve offrire trasparenza a livello istituzionale. Attraverso gli standard di circulating outstanding supply e circulating supply intelligente, gli investitori potranno finalmente godere della stessa trasparenza dei mercati finanziari tradizionali.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Michael Saylor suggerisce il prossimo acquisto di Bitcoin mentre BTC scende sotto gli 88.000 dollari

La proposta di sovvenzione Curve CRV mette 17,45 milioni di CRV al voto della Curve DAO

La truffa nordcoreana di Zoom falso si diffonde rapidamente mentre SEAL segnala tentativi quotidiani