Analisi approfondita del nuovo progetto Creditlink di Four.meme: il credito on-chain sblocca un mercato da trilioni di dollari

Questo articolo analizzerà Creditlink dal punto di vista del mercato e del prodotto, aiutando tutti a comprendere meglio questo importante scenario applicativo della reputazione on-chain e il valore e il potenziale di Creditlink.

Il 26 agosto, il mercato ha finalmente accolto l’ultimo progetto collaborativo di Four.meme: la piattaforma di valutazione del credito on-chain Creditlink. Questo articolo analizzerà Creditlink da una prospettiva di mercato e di prodotto, aiutando tutti a comprendere meglio questo importante scenario applicativo e il valore e il potenziale di Creditlink nel campo del credito on-chain.

Negli ultimi dieci anni, il percorso di sviluppo dell’industria blockchain è stato chiaramente visibile:

-

Bitcoin ha dato il via all’esperimento della valuta decentralizzata;

-

Ethereum ha portato contratti intelligenti e prosperità degli asset;

-

DeFi, NFT, GameFi e DAO hanno gradualmente costruito un ecosistema diversificato.

Ma dietro tutta questa prosperità, rimane un problema di lunga data non completamente risolto:credito on-chain.

I wallet possono essere creati a piacimento, le identità possono essere falsificate ripetutamente, e gli attacchi Sybil sono all’ordine del giorno. Per i team di progetto, gli airdrop vengono spesso “svuotati” dai cacciatori di bonus; per gli investitori, è difficile distinguere tra token autentici e falsi, e i rischi dei contratti sono frequenti; per l’intero settore, la mancanza di un sistema di credito verificabile sta diventando un importante collo di bottiglia che ostacola l’ingresso su larga scala di capitali e utenti.

Secondo alcune istituzioni di ricerca, una volta che il credito on-chain sarà ampiamente applicato, potrà direttamente sbloccare un mercato da trilioni di dollari— coprendo diversi settori come prestiti DeFi, identità decentralizzata, controlli di conformità, finanziamenti e investimenti on-chain.

Esplorazione degli strumenti esistenti

Attualmente sul mercato esistono già alcuni strumenti rappresentativi che hanno ottenuto buoni risultati:

-

DeBank: noto per la visualizzazione degli asset dei wallet e la visualizzazione multi-chain, adatto agli utenti individuali per monitorare i propri asset, ma manca di capacità di analisi del credito approfondita, soprattutto nell’identificazione di indirizzi in massa.

-

Trusta: ha fatto alcuni progressi nell’analisi del sentiment della community e nel monitoraggio dei contratti, ma la profondità e la copertura dei dati sono limitate, e non può supportare una valutazione sistematica del credito in scenari complessi.

Si può notare che questi strumenti si concentrano maggiormente sulla presentazione dei dati e l’analisi di base, mentre il punto di ingresso di Creditlink nel mercato è come realizzare una vera e propria “infrastruttura di credito on-chain”.

L’approccio e i vantaggi di Creditlink

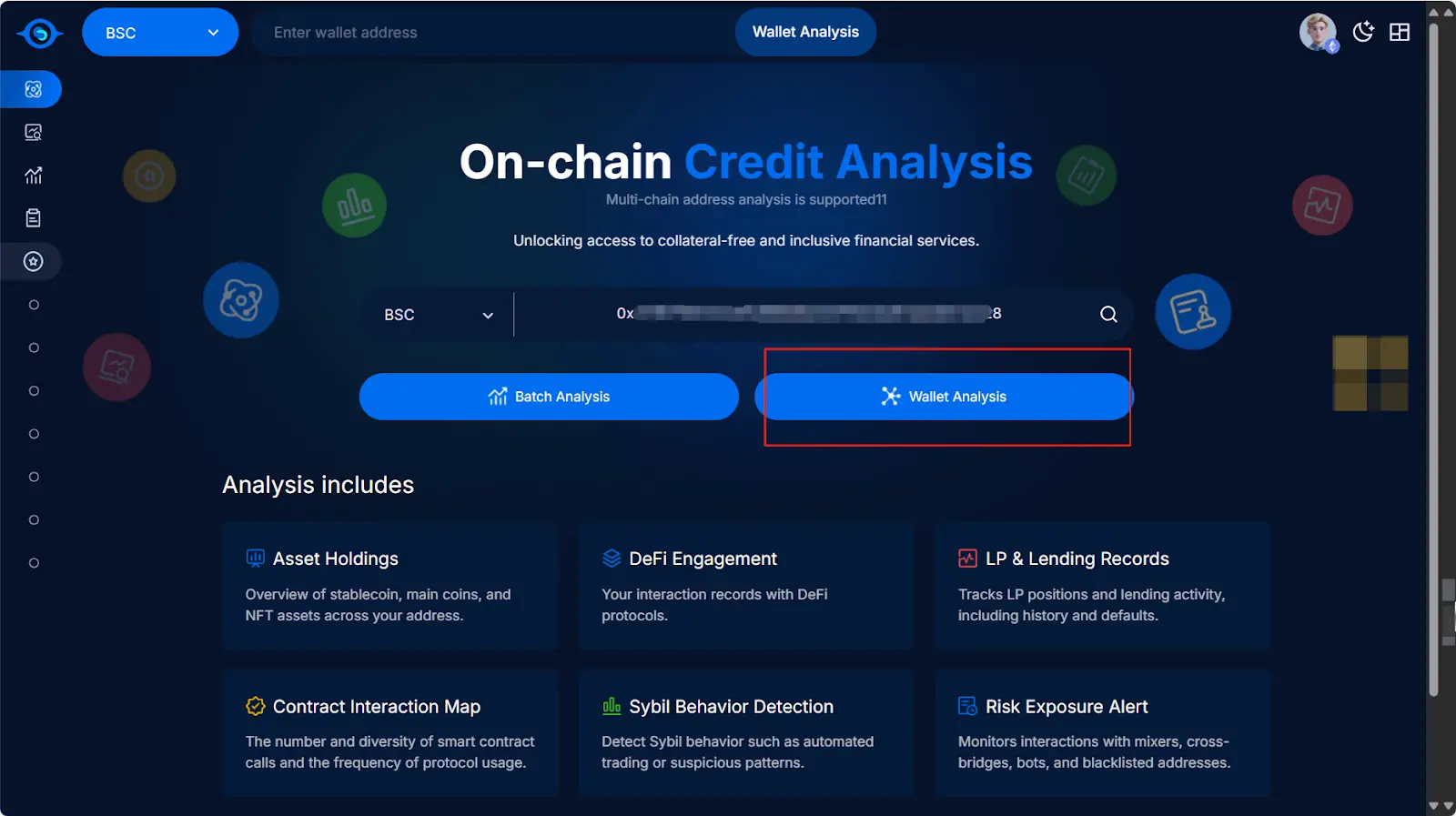

Come ultimo progetto lanciato dalla piattaforma Fourmeme,Creditlink ha una posizione molto chiara: mettere l’“analisi del credito on-chain” al centro, costruendo un sistema chiuso che va dalla raccolta dei dati, all’analisi intelligente, fino all’incentivazione degli utenti.

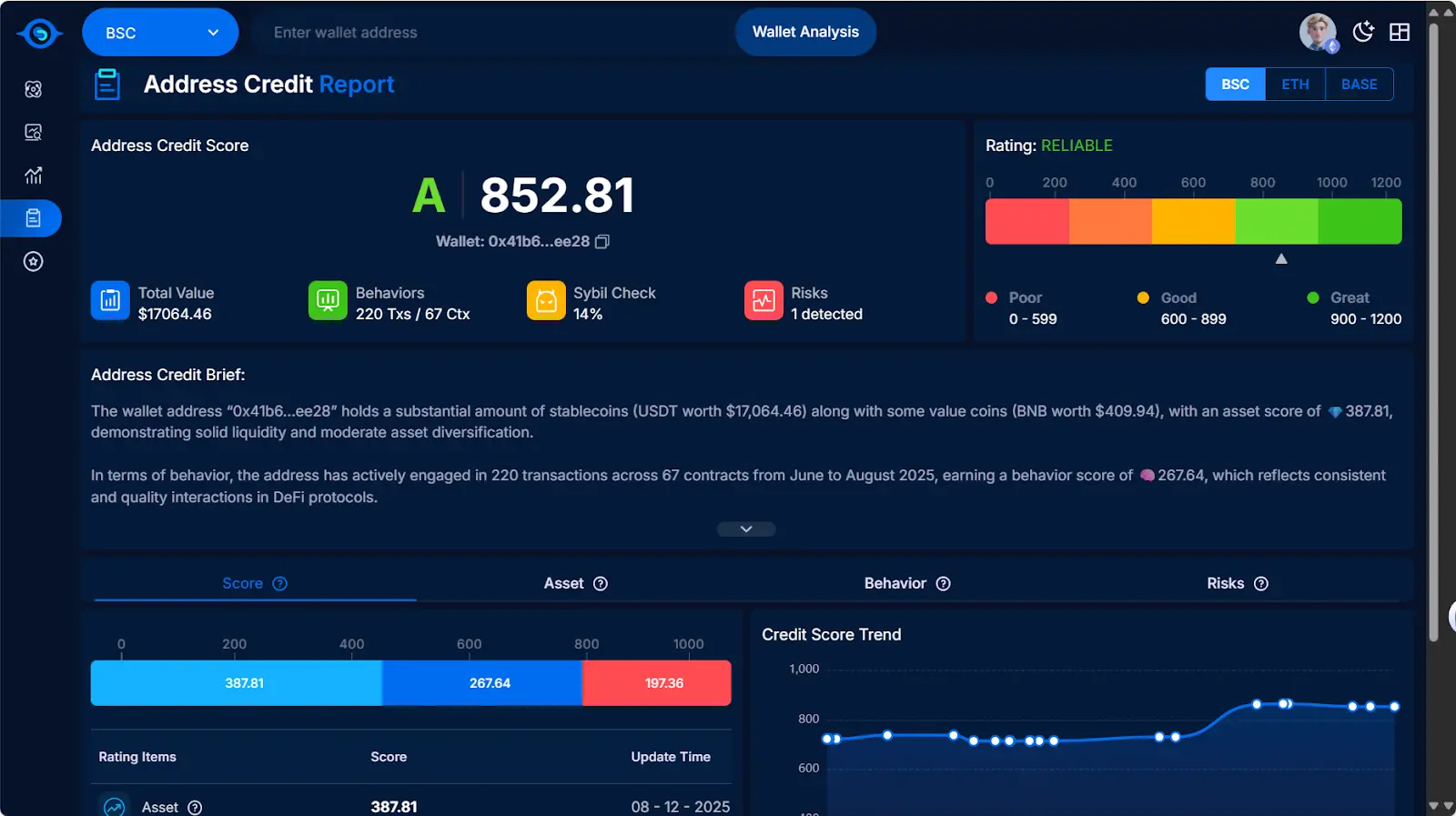

1. Analisi intelligente: motore di riconoscimento del credito guidato dall’AI

Creditlink introduce modelli di algoritmi intelligenti che possono:

-

Riconoscere automaticamente reti Sybil potenziali e modelli di transazioni sospette;

-

Generare un punteggio di salute complessivo per indirizzi e token;

-

Prevedere le tendenze di rischio future in base ai comportamenti storici.

Questo consente all’analisi del credito di passare dalla “statistica post-evento” all’“allerta in tempo reale”.

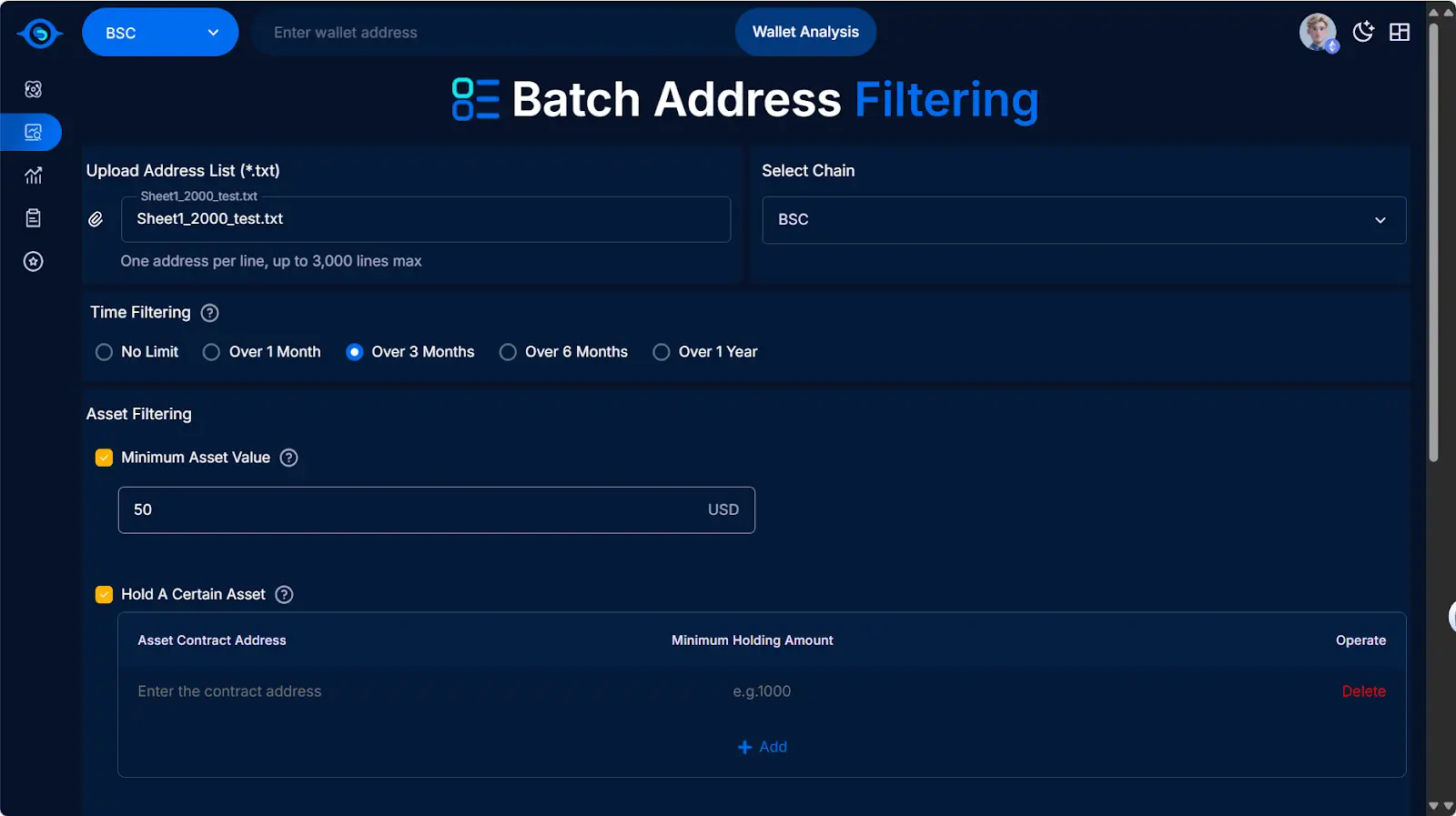

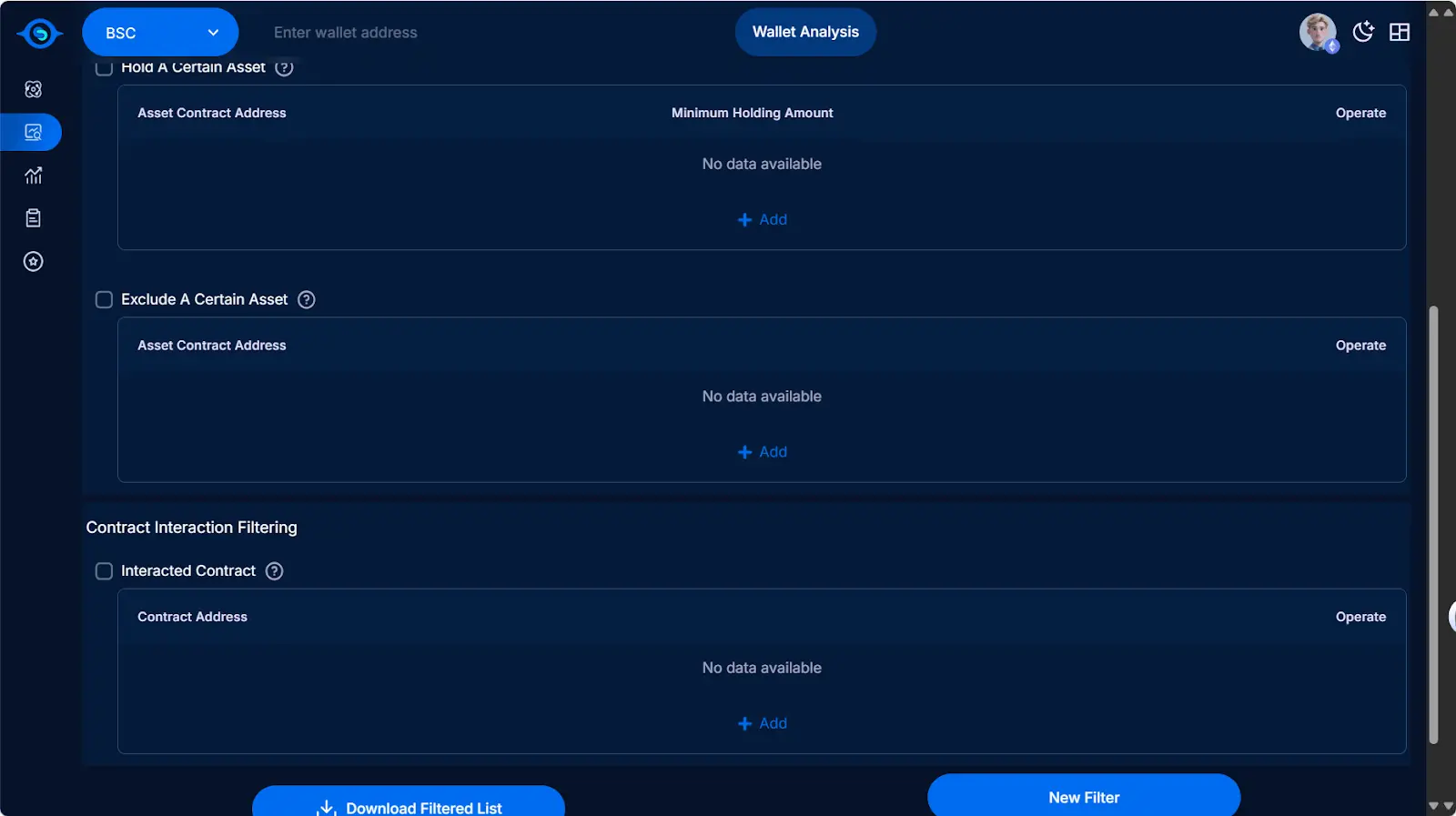

2. Analisi di indirizzi in massa: uno strumento per operatività e investimenti

Creditlink consente agli utenti di caricare centinaia o migliaia di indirizzi e di filtrarli tramite condizioni personalizzate:

-

Tempo di creazione del wallet, soglia di saldo

-

Interazione con contratti specifici

-

Se hanno già ricevuto airdrop

Grazie a questa funzione, i team di progetto possono identificare con precisione gli utenti reali, riducendo lo spreco di risorse; anche le istituzioni di investimento possono valutare rapidamente il profilo dei wallet della community target.

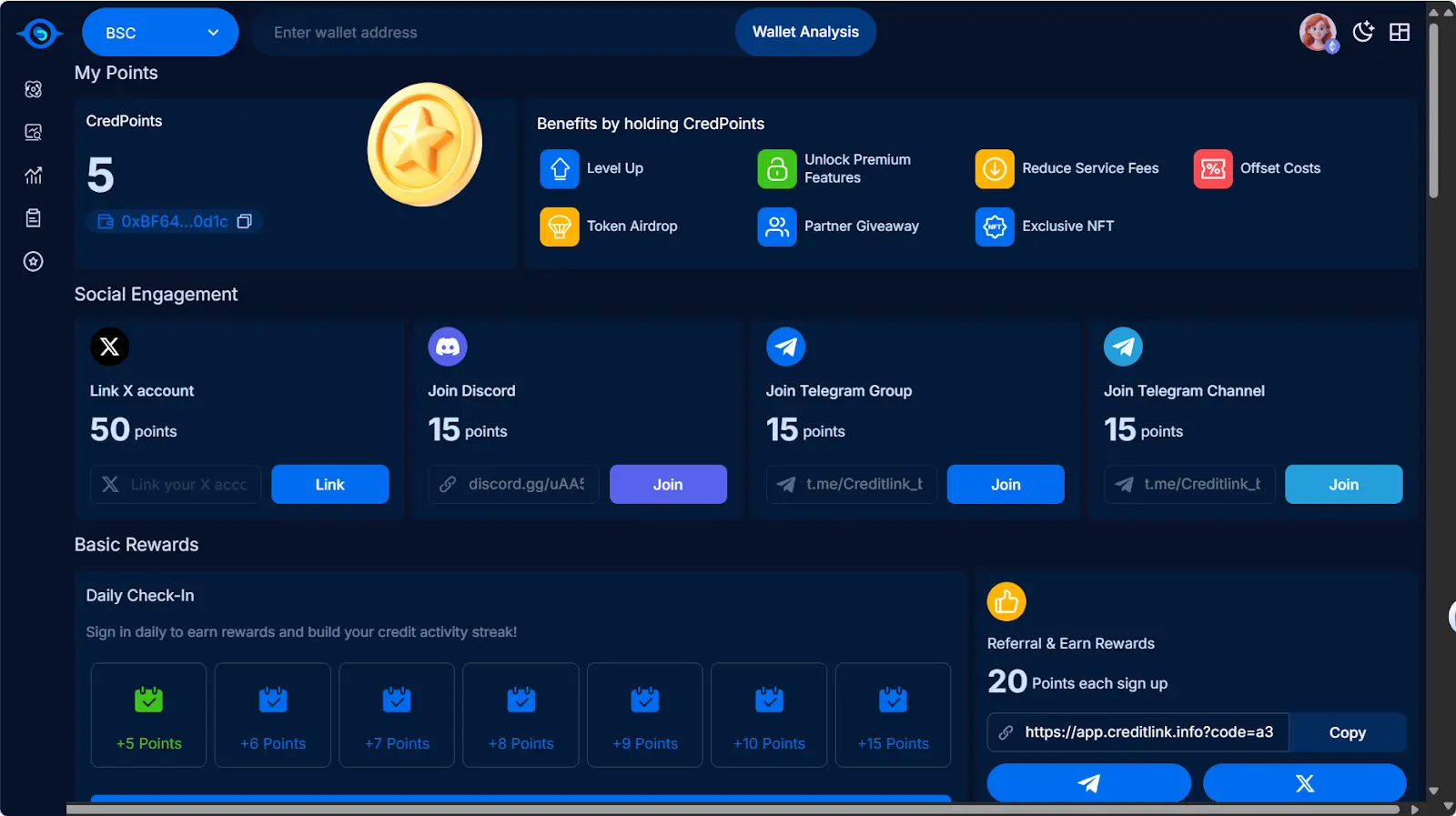

3. Sistema di punti di credito (CreditPoints): da strumento a ecosistema

Creditlink ha progettato un sistema di punti CreditPoints:

-

Gli utenti possono ottenere punti collegando il wallet, completando attività di analisi e partecipando alle interazioni della community;

-

I punti possono essere scambiati con ricompense o utilizzati come prova di idoneità per le future attività della piattaforma.

Questo significa che Creditlink non è solo uno “strumento”, ma cerca di promuovere il ciclo ecologico del credito on-chain attraverso un meccanismo di incentivi.

Perché ora? Perché Creditlink?

Il settore del credito on-chain non è un concetto nuovo, ma i progetti che dispongono di scenari applicativi concreti e di un ciclo chiuso sono ancora pochi.

Il vantaggio di Creditlink è che non risolve solo un singolo punto (come la visualizzazione del wallet o l’analisi del sentiment), ma crea un ciclo chiuso attraverso analisi dei dati + algoritmi intelligenti + incentivi a punti, con il potenziale di evolvere verso un ecosistema di credito su larga scala.

Conclusione: il game changer del credito on-chain?

La costruzione di un sistema di credito on-chain sta passando dalla discussione teorica all’applicazione pratica. Chi riuscirà per primo a trovare una soluzione per l’identificazione degli “utenti reali”, avrà in mano la chiave d’accesso al Web3.

L’emergere di Creditlink potrebbe essere un segnale da tenere d’occhio.

Oltre a DeBank e Trusta, Creditlink diventerà il game changer della nuova pista del credito on-chain? Sarà il mercato a dare la risposta.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Analisi dettagliata dell’aggiornamento AAVE V4: rimodellare il lending con la modularità, le vecchie coin potranno vivere una nuova primavera?

Questo aggiornamento V4 potrebbe permetterci di comprendere la sua futura forte competitività nel settore DeFi e la ragione alla base del costante aumento del volume delle sue attività.

La blockchain sviluppata da Google può essere considerata una Layer1?

I 200 giorni del presidente Bitcoin: il secondo mandato di Trump è motivo di celebrazione o di preoccupazione?

Puoi offrire servizi in questa "capitale mondiale delle criptovalute", ma potresti vedere questo mondo solo dalla prigione.

Le tasse divorano più della metà dei profitti? 3 strategie legali di profitto per le crypto whale

Gli investitori benestanti quasi mai vendono direttamente le criptovalute; proteggono i propri profitti attraverso prestiti garantiti, strategie di immigrazione e entità offshore.