Pandangan: Mengapa Lighter Sangat Diremehkan

Judul Asli: The Case of Lighter

Penulis Asli: PlayRisk

Penerjemah: SpecialistXBT, BlockBeats

Ringkasan Singkat

Dibandingkan dengan Perp Dex lainnya, valuasi Lighter dinilai terlalu rendah.

Saat ini, sebagian besar token yang beredar dihargai oleh pengguna awal Hyperliquid. Kelompok ini menjadi kaya dengan memegang token Perp Dex, bahkan untuk lindung nilai risiko, mereka juga akan membeli Lighter. 99% VC melewatkan $HYPE, sehingga mereka sangat membutuhkan target berikutnya.

Narasi menyumbang sebagian besar valuasi token, dan sinyal dari Lighter sudah sangat jelas.

Harga token saat ini sepenuhnya didukung oleh pembelian spot secara "terprogram" (seperti buyback otomatis). Kecuali pembelian spot cukup kuat, token sulit untuk naik (lihat pelajaran dari ETHFI, GRASS). Saat ini hanya sektor Perp Dex yang benar-benar berhasil menjalankan logika ini.

Vlad dari Lighter memiliki hubungan dekat dengan Vlad dari Robinhood, dan sangat mungkin Robinhood akan mengarahkan order ke Lighter di masa depan.

Model bisnis tanpa biaya sangat disukai pengguna.

Pemilik dana besar membutuhkan privasi, tidak ada yang ingin harga likuidasi mereka dilihat oleh seluruh jaringan.

Analisis Valuasi

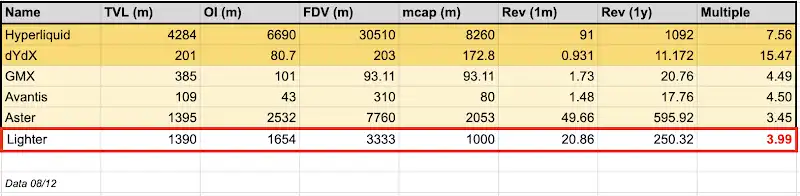

Dari pasar OTC saat ini, FDV Lighter sekitar 3.3 miliar dolar AS. Jika diasumsikan rasio airdrop 30%, maka kapitalisasi pasar awal yang beredar sekitar 750 juta dolar AS. Sebagai perbandingan, kapitalisasi pasar beredar Hyperliquid mencapai 8.2 miliar dolar AS.

Dilihat dari sisi pendapatan saja (catatan: pendapatan Lighter belum teruji pasar selama setahun penuh seperti Hyperliquid), jika kita melakukan proyeksi tahunan berdasarkan pendapatan bulan lalu, pendapatan tahunan Lighter bisa mencapai 250 juta dolar AS. Ini berarti rasio price-to-sales (kapitalisasi pasar/pendapatan) Lighter hanya 2,5 kali, jauh lebih rendah dari Hyperliquid yang 7,6 kali, sangat murah.

Lihat juga pesaing yang lebih dekat, Aster. TVL Aster setara dengan Lighter, open interest (OI) sekitar 1 miliar lebih banyak dari Lighter, namun FDV-nya mencapai 7 miliar, dan kapitalisasi pasar beredarnya sekitar 2 miliar. Sebagai perbandingan, harga perdagangan Lighter hanya sepertiga dari Aster.

Tanyakan pada diri sendiri: Bahkan jika Aster mendapat dukungan dari Binance/CZ, apakah wajar Lighter hanya sepertiga harganya? Menurut saya, dengan valuasi saat ini, fundamental Lighter sangat diremehkan.

Jika melihat fundamental, hanya ada dua token yang bisa mempertahankan rasio pendapatan tinggi dalam jangka panjang: Hyperliquid dan DYDX. Kenapa? Yang pertama punya mekanisme buyback paling transparan, yang kedua sudah lama berdiri di industri ini. Tidak seperti Perp Dex lain yang sudah listing, Lighter tidak punya pendorong besar seperti CZ, juga tidak punya dukungan likuiditas dari Coinbase untuk menopang harga, dan juga tidak menghadapi masalah "kurangnya pengguna nyata" seperti pesaing lain.

Perlu dicatat juga, pasar OTC (SOTC) biasanya memiliki diskon karena pembeli menanggung risiko wanprestasi (jika harga pembukaan dua kali lipat dari harga OTC, penjual termotivasi untuk wanprestasi), sehingga orang tidak berani memberi harga tinggi di OTC dan memilih menunggu performa listing nyata.

Saya memilih melakukan proyeksi tahunan berdasarkan pendapatan bulan lalu karena alasan berikut: di dunia kripto, semua orang hanya punya ingatan 7 detik, tidak ada yang mampu melihat atau memperdagangkan masa depan setahun ke depan. Jadi, hanya pendapatan aktual bulan terakhir yang menjadi indikator terpenting.

Aliran Dana

Alasan Hyperliquid bisa membentuk tren sendiri adalah karena di awal banyak market maker tidak percaya pada modelnya. Ini membuat para ritel yang peka menyapu semua token, lalu menjualnya di harga tinggi ke pembeli yang terlambat sadar.

Dari interaksi saya dengan banyak VC dalam beberapa bulan terakhir, saya menemukan fenomena: kecuali Paradigm, hampir semua orang melewatkan Hyperliquid. Ini berarti, setiap VC yang memiliki dana likuiditas (hampir semuanya punya) akan mencoba mengejar $HYPE berikutnya.

Siapa penerus Hyperliquid? Sederhana, cocokkan narasi Lighter dengan Hyperliquid, dan Anda akan menemukan jawabannya: Lighter.

Lihat distribusi poin: pemegang besar Hyperliquid juga menjadi pemegang besar dan pengguna aktif Lighter. Rahasia kekayaan mereka hanya satu: Hold

Tanyakan, jika kelompok ini tidak mau menjual token, bahkan ingin membeli lebih banyak (karena momentum Lighter saat ini setara dengan HYPE dulu), apa yang akan terjadi? Tekanan jual hilang, pembelian meningkat. Bahkan jika Anda adalah whale seperti Paradigm yang memegang eksposur HYPE 700 juta dolar AS, Anda tetap harus membeli pesaingnya—yang mungkin akan menggulingkan Anda. Jika Lighter naik 2x, 3x, bahkan 10x, dan Anda tidak memilikinya, itu kelalaian. Paradigm sekarang hanya fokus pada infrastruktur trading/proyek exchange, ini sangat cocok dengan Lighter... membeli 50 juta dolar AS untuk berjaga-jaga tidak berlebihan, kan?

Ya, Lighter pernah mengumpulkan dana 68 juta dolar AS dengan FDV 1.5 miliar dolar AS (valuasi ekuitas 1 miliar dolar AS), memang ini menentukan aliran dana VC tertentu. Tapi perlu dicatat, dalam putaran ini, setiap LP hanya bisa berpartisipasi maksimal 2 juta dolar AS, dengan ketentuan 1 tahun lock-up + 3 tahun vesting. Ini berarti banyak peserta tetap akan melihat token ini dari sudut pandang trading likuiditas, bukan sekadar investasi. Selain itu, putaran pendanaan ini oversubscribed 6x, kecuali Anda punya koneksi kuat dengan tim, hampir tidak mungkin masuk.

"Setiap tahun selalu ada satu dua token yang memaksa semua orang menyeimbangkan kembali portofolio mereka"

Demikian pula, kebanyakan ritel juga melewatkan kisah kekayaan Hyperliquid, hanya bisa melihat parade kemenangan komunitas Hyperliquid di Twitter. Selama setahun penuh, Hyperliquid adalah satu-satunya pilihan di pasar, satu-satunya cara orang mengekspresikan pandangan "short CEX / long DEX". Sampai Aster TGE, tapi mereka gagal mengelola ekspektasi pasca-TGE, menyebabkan dana besar keluar dan menganggur di OTC, menunggu target menarik berikutnya.

Premium Narasi

Saya pikir ini adalah faktor penentu harga terbesar, terutama dua minggu pertama setelah TGE. Penetapan harga dan valuasi aset saat TGE dan dua minggu setelahnya tidak berarti apa-apa, karena pasar dipenuhi pembeli yang tidak sensitif terhadap harga. Ini menciptakan dinamika: orang terlalu banyak mempromosikan, terlalu tinggi menilai. Seperti kata Jeff: "Harga adalah emosi manusia jangka pendek."

Hanya dengan ini saja, Lighter layak mendapat valuasi lebih tinggi. Dari indikator mana pun, ini adalah peluncuran token paling dinantikan akhir tahun ini.

Indikator ekspektasi saat valuasi puncak

Buyback Token

Pembelian spot pasif adalah satu-satunya hal yang dapat menopang harga token. BTC punya Saylor dari MicroStrategy, ETH punya Tom Lee, tapi untuk altcoin, pasar hanya mengakui buyback dari pendapatan. Jika Anda ingin harga token tetap kuat, Anda butuh pembelian pasif dalam bentuk buyback. Hyperliquid sangat memahami hal ini.

Lighter pada dasarnya adalah versi replikasi Hyperliquid. Pendiri Vlad sudah jelas menyatakan mereka akan melakukan buyback. Meski tidak bisa berharap mereka buyback 97% token, buyback 30% atau 50% masih masuk akal. Selama ada pembelian pasif bernilai delapan digit (puluhan juta), itu sudah sangat menarik.

Catatan: Dari 68 juta dolar AS pendanaan mereka (sebagian besar untuk dana asuransi), tim sudah mengalokasikan sebagian dana untuk buyback token saat TGE. Ini mirip dengan pembelian spot 75 juta dolar AS di awal Hyperliquid.

Keterikatan Mendalam dengan Robinhood

Vlad Tenev (Vlad1 dari Robinhood) pernah menjadi intern di Addepar untuk Vlad (Vlad2 dari Lighter), dari situlah mereka saling mengenal. Robinhood adalah investor Lighter, Vlad1 juga menjadi penasihat Lighter.

Sering beredar rumor bahwa Lighter akan digunakan di chain Robinhood. Target Lighter adalah composability, dan akan diintegrasikan ke Ethereum L1, akhirnya memungkinkan peminjaman token LLP yang dijaminkan. Composability ini sejalan dengan visi Robinhood untuk "tokenisasi segalanya" dan segala sesuatu on-chain.

Meski ini spekulasi, saya mendukung argumen ini: Robinhood akan mendapatkan kepemilikan besar di Lighter (baik melalui token maupun ekuitas). Karena model "payment for order flow" (PFOF) keduanya mirip, saya menduga begitu Robinhood memegang saham Lighter, mereka akan mengarahkan sebagian besar traffic ke Lighter. Ini akan semakin memperkuat narasi ini.

Perdagangan RWA

Meski tidak terbatas pada Lighter, perdagangan kontrak RWA telah terbukti menjadi product-market fit awal yang penting. Data menunjukkan, total volume perdagangan harian semua produk RWA Lighter mencapai 517 juta dolar AS, open interest (OI) 271 juta dolar AS. Dibandingkan Hyperliquid, Lighter dengan cepat mengejar bahkan melampaui.

Satu perbedaan kunci: layanan RWA Lighter tidak disediakan oleh pihak ketiga dalam ekosistem, melainkan dikelola sendiri. Ini membuat koordinasi dan peluncuran token baru lebih lancar dan cepat. Selain itu, sebagian besar volume perdagangan Lighter berasal dari kontrak forex, sedangkan Hyperliquid didominasi kontrak indeks (80%). Pada akhirnya, ini akan berkembang menjadi persaingan murni dalam hal likuiditas dan kedalaman order book untuk merebut pengguna.

Pesaing Nyata Pertama Hyperliquid

Pasar derivatif tumbuh sangat cepat, meski di Twitter ada kelompok fanatik yang berseru "Hyperliquid hanya satu-satunya", pasar cukup besar untuk menampung beberapa pemain top. Robinhood juga membuka perdagangan kontrak, karena dominasi kontrak di kripto sangat kuat, dan memang merupakan cara trading yang lebih unggul dibanding opsi.

Menyelesaikan masalah margin cross adalah tantangan terbesar yang di-outsource Hyperliquid ke Flood dan Fullstack Trade. Sejauh yang saya tahu, Flood masih butuh setidaknya 6 bulan untuk menyelesaikan masalah ini. Sementara tim Lighter yang lebih besar kemungkinan besar bisa menaklukkan tantangan ini. Ya, Hyperliquid punya keunggulan sebagai pionir, tapi jika Lighter bisa cepat mengintegrasikan fitur ini, mereka bisa merebut pangsa pasar Hyperliquid.

Privasi

Meski Hyperliquid membangun budaya komunitas yang fanatik, arsitekturnya punya kelemahan fatal bagi pemilik dana besar: sepenuhnya transparan.

Di Hyperliquid, leaderboard dan data on-chain menyiarkan ke seluruh dunia setiap posisi besar, harga masuk, dan titik likuidasi. Ini mengubah trading menjadi arena PvP, di mana pemain predator seperti saya bisa memburu likuidasi whale dan frontrun dana besar. Menggunakan data likuidasi untuk memprediksi puncak dan dasar di timeframe rendah sangat efektif, saya tahu banyak trader yang terus-menerus menghasilkan uang dengan strategi ini.

Lighter memposisikan dirinya sebagai penawar risiko ini. Dengan mengaburkan aliran trading dan menyembunyikan data posisi, operasinya lebih mirip dark pool on-chain daripada DEX standar. Bagi "smart money" dan dana besar, anonimitas bukan sekadar fitur—itu kebutuhan mutlak. Jika Anda punya dana besar, Anda sama sekali tidak bisa trading di tempat yang memberikan kartu as dan titik likuidasi Anda langsung ke lawan. Seiring DeFi berkembang, tempat yang bisa melindungi alpha pengguna pasti akan menarik aliran dana terbesar.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Jito Foundation Kembali ke AS: Sinyal Harapan untuk Masa Depan Regulasi Crypto

Layanan Perdagangan Algoritmik XRP Revolusioner Diluncurkan untuk Investor Terakreditasi