Peluncuran Coin di Akhir Tahun? Apa yang Membuat Lighter Lebih Kuat daripada Hyperliquid

Perjalanan Terobosan Lighter

Dalam beberapa hari terakhir, beberapa alamat yang diduga terkait dengan anggota tim Lighter telah membeli saham "YES" senilai $125.000 di pasar polymarket "Will Lighter TGE Before End of Year". Beberapa hari yang lalu, Coinbase juga mengumumkan bahwa LIGHTER akan ditambahkan ke roadmap listing mereka. Semua tanda menunjukkan bahwa TGE Lighter akhirnya akan segera terjadi.

Pada akhirnya, pasar akan menghukum setiap penonton yang arogan, sama seperti banyak orang awalnya melihat Hyperliquid sebagai GMX yang ditingkatkan performanya namun lebih terpusat. Banyak orang secara kebiasaan melihat Lighter sebagai peniru Hyperliquid lainnya.

Namun, Lighter sangat berbeda dari Hyperliquid dalam model bisnis, strategi pengembangan, dan arsitektur teknisnya. Perbedaan ini menunjukkan bahwa Lighter akan menjadi ancaman nyata pertama bagi Hyperliquid di luar CEX.

Struktur Biaya Ramah Retail

Dibandingkan dengan struktur biaya bertingkat milik Hyperliquid yang didasarkan pada volume perdagangan, Lighter mengadopsi pendekatan tanpa biaya (0 fee) untuk menarik trader ritel.

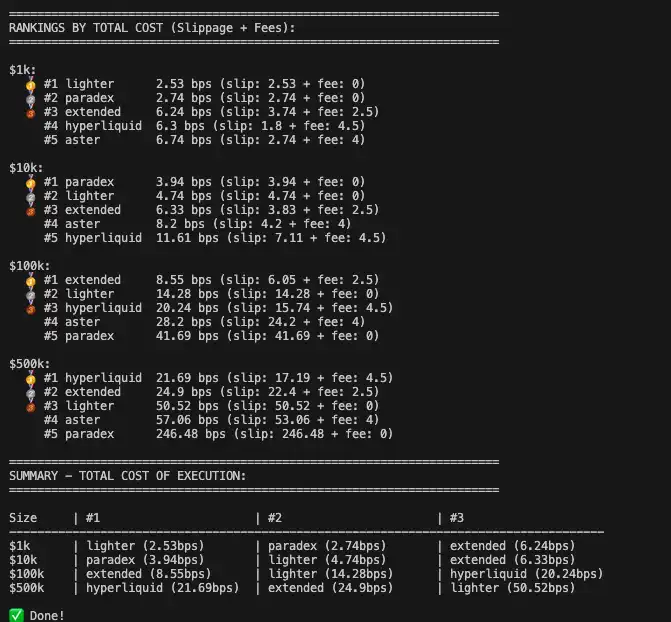

Menurut perhitungan pengguna komunitas @ilyessghz2, untuk trader biasa dengan modal antara $1.000 dan $100.000, total biaya eksekusi Lighter (slippage + biaya) jauh lebih rendah dibandingkan Hyperliquid.

Keunggulan biaya rendah Hyperliquid terutama terlihat pada akun modal besar di atas $500.000, sedangkan di segmen ritel long tail yang lebih luas, Lighter justru menawarkan biaya perdagangan yang lebih kompetitif. Fitur "tanpa biaya" ini sangat terasa bagi trader ritel yang melakukan perdagangan frekuensi tinggi.

Model Bisnis yang Diremehkan

Tidak ada makan siang gratis. Di balik struktur tanpa biaya, Lighter pada dasarnya memindahkan model bisnis Robinhood—Payment For Order Flow (PFOF)—ke blockchain.

Lighter menjual aliran order ritel ke market maker, yang mendapatkan keuntungan dari spread bid-ask dan membayar kickback ke Lighter. PFOF secara cerdik mengubah biaya perdagangan eksplisit menjadi biaya eksekusi implisit (seperti spread yang sedikit lebih lebar).

Alasan mendasar di balik terbentuknya model PFOF adalah karena market maker bersedia membayar untuk aliran order ritel karena order-order ini sering dianggap sebagai "likuiditas tidak berpengetahuan". Dibandingkan dengan order institusi, arah perdagangan ritel seringkali kurang akurat dalam memprediksi pergerakan harga di masa depan dan lebih didasarkan pada emosi atau fluktuasi jangka pendek, sehingga market maker menghadapi risiko adverse selection yang sangat rendah dan memiliki potensi keuntungan yang besar.

Seiring volume perdagangan meningkat, Lighter dapat menuntut rebate yang lebih tinggi dari market maker. Model ini telah lama terbukti di keuangan tradisional, dengan Robinhood memperoleh ratusan juta dolar per kuartal hanya melalui PFOF.

L1 Adalah "Bug"

Pernyataan pendiri Lighter bahwa "L1 adalah Bug, bukan fitur" pernah menempatkan dirinya di tengah kontroversi, namun pernyataan ini memang menyinggung titik lemah Hyperliquid.

Dalam peristiwa "JellyJelly Attacks HLP", tim melindungi dana HLP melalui metode "cut-off". "Formalisme" voting validator tidak dapat menyembunyikan masalah sentralisasi platform itu sendiri.

Selain itu, perdagangan spot Hyperliquid bergantung pada HyperUnit, sebuah jembatan cross-chain multisig yang dikendalikan oleh beberapa node. Sejarah kelam jembatan cross-chain multisig seperti Ronin dan Multichain telah berulang kali membuktikan bahwa tidak peduli seberapa canggih desain multisig, selama melibatkan kepercayaan manusia, selalu ada risiko diserang 51% oleh hacker melalui rekayasa sosial.

Sebagai rantai aplikasi monolitik, institusi harus menanggung biaya kepercayaan tambahan untuk node jembatan dan keamanan chain, yang hampir menjadi hambatan yang tidak dapat diatasi dari segi kepatuhan.

Memilih menjadi Ethereum L2 memungkinkan Lighter menghilangkan kebutuhan asumsi kepercayaan pihak ketiga. Bagi dana institusi yang menghindari risiko, ini adalah perbedaan mendasar. Setelah memasuki Tahap 1 L2 di masa depan, bahkan jika sequencer Lighter bertindak jahat atau crash, pengguna masih dapat memaksa penarikan melalui kontrak mainnet ETH.

Dan ini baru permulaan. Permata mahkota arsitektur teknis Lighter adalah sistem "jaminan aset penuh universal" yang dicapai melalui zero-knowledge proofs yang dapat dipetakan kembali ke Ethereum mainnet.

Likuiditas DeFi terfragmentasi. Deposit di Aave, token LP di Uniswap, staked stETH di Lido—aset pengguna di berbagai platform tidak dapat langsung digunakan sebagai margin perdagangan.

Menggunakan teknologi ZK, Lighter memungkinkan pengguna mengunci aset dari Ethereum mainnet (seperti stETH, LP Tokens, atau bahkan saham ter-tokenisasi di masa depan) dalam kontrak L1, sambil langsung memetakannya ke kolateral di L2, tanpa bergantung pada jembatan cross-chain L1 <-> L2 terpisah. Ini berarti pengguna dapat memegang stETH di mainnet untuk mendapatkan reward staking sekaligus menggunakannya sebagai kolateral untuk membuka kontrak di Lighter, memungkinkan penyelesaian real-time di mainnet, mencapai "yield stacking", dan memaksimalkan efisiensi modal.

Kemampuan pemetaan ini telah membawa keamanan ke Lighter yang tidak dapat ditandingi oleh L1 Perp DEX lainnya, menjadikannya aset kunci dalam menarik dana institusi.

「Segitiga Besi」

Sebuah "segitiga besi" yang terdiri dari "Robinhood-Lighter-Citadel" sedang muncul.

Pendiri Lighter, Vladimir Novakovski, sebelumnya bekerja di Citadel, market maker terbesar di dunia, dan pernah menjadi penasihat Robinhood. Robinhood adalah broker saham ritel paling banyak digunakan, Citadel adalah mitra market making terbesar Robinhood, dan Robinhood adalah investor langsung di Lighter.

Dalam skenario ideal, ini bisa menjadi siklus bisnis yang sempurna. Robinhood bertanggung jawab untuk akuisisi pengguna frontend, membawa puluhan juta trader saham ritel ke dunia crypto; Lighter berperan sebagai mesin eksekusi backend, menangani matching dan clearing, menyediakan pengalaman perdagangan setingkat Nasdaq dan manfaat keamanan ZK-rollup; sementara market maker seperti Citadel bertanggung jawab menangani aliran order ini.

Begitu Citadel memutuskan menjadikan Lighter sebagai venue utama untuk hedging dan perdagangan saham ter-tokenisasi, kontrak perpetual saham, dan RWA, semua broker yang bergantung pada likuiditas Citadel tidak punya pilihan selain terhubung ke Lighter. Dalam narasi ini, Lighter menjadi antarmuka yang menghubungkan keuangan tradisional dengan dunia on-chain.

Konvergensi

Melalui proposal HIP-3, Hyperliquid mengalihdayakan deployment pasar ke tim eksternal, yang menyebabkan ekosistem berkembang dan tekanan beli yang kuat pada HYPE, namun secara tak terhindarkan menyebabkan fragmentasi likuiditas yang signifikan—seperti dua bursa HIP-3, Felix dan Trade.xyz, keduanya mendukung perdagangan TSLA, menyebabkan dispersi likuiditas untuk aset yang sama.

Pada saat yang sama, bursa di bawah model HIP-3 memiliki tanggung jawab kepatuhan yang kabur dan sulit disatukan, sehingga tidak dapat secara terpusat menangani masalah kepatuhan.

Didukung oleh modal papan atas dari investor seperti Founders Fund milik Peter Thiel, a16z, dan Coinbase Ventures, Lighter telah menempatkan dirinya secara strategis dalam permainan regulasi.

Ketekunan Lighter pada arsitektur monolitik terpadu juga sejalan dengan seruan Citadel kepada SEC: "Aset ter-tokenisasi harus memiliki aturan yang sama, perlindungan yang sama, dan struktur pasar yang sama."

Privasi

Fitur transparansi transaksi Hyperliquid adalah kelemahan jelas bagi pengguna dana besar. Data on-chain mengekspos harga masuk dan titik likuidasi semua posisi besar, membuat whale rentan terhadap front-running dan risiko likuidasi yang ditargetkan.

Lighter dapat menyembunyikan data transaksi dan posisi pengguna. Bagi dana besar dan investor institusi, anonimitas adalah kebutuhan mendasar saat melakukan transaksi besar. Bagaimanapun, tidak ada yang ingin memperlihatkan strategi mereka ke pihak lawan.

Seiring pasar derivatif on-chain semakin matang, platform yang dapat secara efektif melindungi privasi transaksi pengguna akan memiliki peluang lebih baik untuk menarik likuiditas inti.

Kutukan TGE Perp DEX

Token Generation Event (TGE) sering menjadi titik balik bagi nasib Perp DEX. Kunci keberhasilan Hyperliquid terletak pada kemampuannya mempertahankan atau meningkatkan volume perdagangan pasca-insetif, mematahkan kutukan "mine and dump".

Lighter, dengan jadwal unlock VC yang jelas, menghadapi ujian yang lebih berat. Setelah ekspektasi airdrop terpenuhi, akankah pengguna berbondong-bondong ke Perp DEX berikutnya? Kehilangan likuiditas pasca-TGE menyebabkan slippage memburuk, secara langsung memengaruhi pengalaman perdagangan dan memicu penurunan volume perdagangan yang berkelanjutan yang dikenal sebagai "death spiral".

Kesimpulan

Mengalihkan fokus dari permainan saham lokal, sebuah narasi yang lebih besar sedang berlangsung.

Setahun yang lalu, sedikit yang bisa meramalkan Hyperliquid benar-benar menantang bursa terpusat. Lighter dan Hyperliquid bukanlah musuh bebuyutan, melainkan rekan seperjuangan di parit yang sama. Keduanya mengarah pada tatanan lama yang telah lama ada.

Perang Perp DEX melawan CEX baru saja dimulai.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Laporan Pagi | Infrared akan mengadakan TGE pada 17 Desember; YO Labs menyelesaikan pendanaan putaran A sebesar 10 juta dolar AS; SEC AS merilis pedoman kustodian aset kripto

Ringkasan peristiwa penting pasar pada 14 Desember.

Laporan Mingguan ETF Kripto | Minggu lalu, ETF spot Bitcoin di Amerika Serikat mencatat arus masuk bersih sebesar 286 juta dolar AS; ETF spot Ethereum di Amerika Serikat mencatat arus masuk bersih sebesar 209 juta dolar AS

Bitwise Top 10 Crypto Index Fund secara resmi mulai diperdagangkan di NYSE Arca dalam bentuk ETF.

Berkumpul di pasar bearish untuk merangkul investor besar! Para tokoh besar crypto berkumpul di Abu Dhabi, menyebut Uni Emirat Arab sebagai "Wall Street baru untuk dunia crypto"

Di tengah lesunya pasar kripto, para pemimpin industri menaruh harapan pada investor Uni Emirat Arab.

Di balik penghentian penambahan BTC: Berbagai pertimbangan Metaplanet