Arus Keluar Dana ETF Crypto: Apakah BlackRock dan Penerbit Lainnya Masih Menghasilkan Uang?

Pendapatan biaya ETF kripto BlackRock turun 38%, bisnis ETF tidak bisa lepas dari siklus pasar.

Original Article Title: When Wrappers Run Red

Original Article Author: Prathik Desai, Token Dispatch

Original Article Translation: Luffy, Foresight News

Selama dua minggu pertama Oktober 2025, Bitcoin spot ETF mencatat arus masuk sebesar $32 miliar dan $27 miliar, mencetak rekor arus masuk bersih mingguan tertinggi dan kelima tertinggi pada tahun 2025.

Sebelum itu, Bitcoin ETF berada di jalur untuk mencapai tonggak "tidak ada minggu arus keluar berturut-turut" pada paruh kedua tahun 2025.

Namun, peristiwa likuidasi cryptocurrency paling parah dalam sejarah terjadi secara tak terduga. Peristiwa ini, yang menyebabkan aset senilai $190 miliar menguap, terus menghantui pasar kripto.

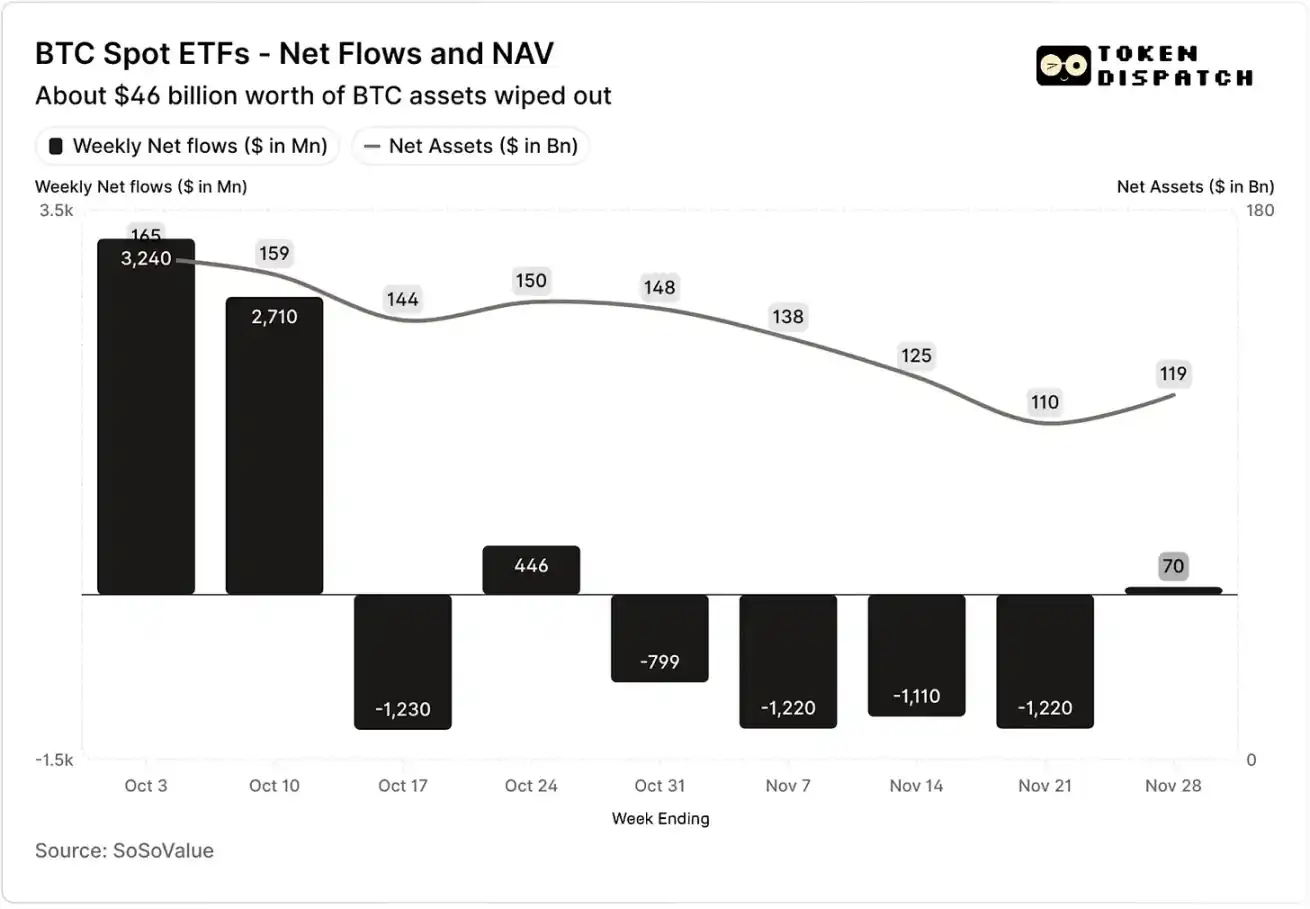

Arus Dana Bersih dan Nilai Aset Bersih Bitcoin Spot ETF pada Oktober dan November

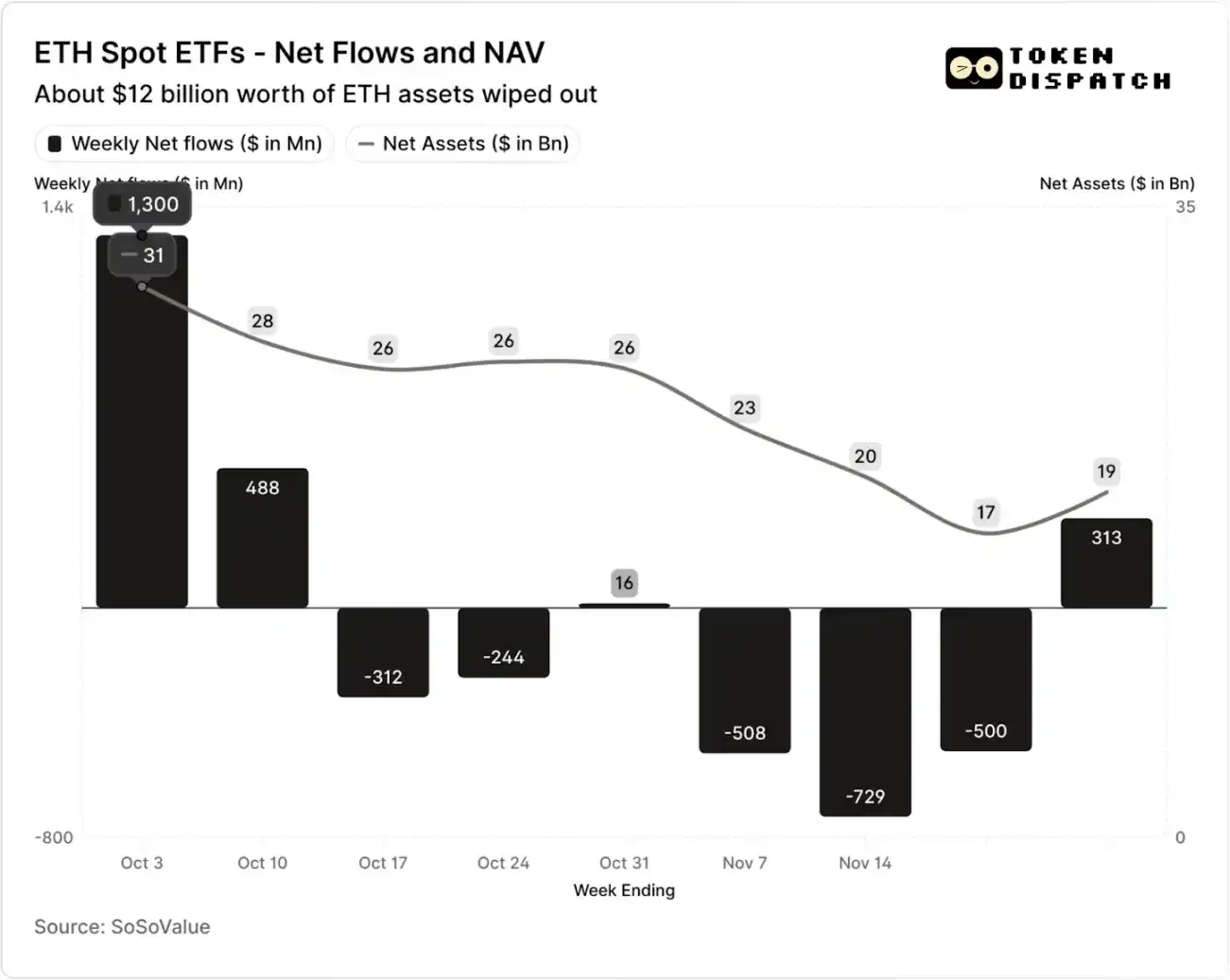

Arus Dana Bersih dan Nilai Aset Bersih Ethereum Spot ETF pada Oktober dan November

Namun, dalam tujuh minggu setelah peristiwa likuidasi, Bitcoin dan Ethereum ETF mengalami arus keluar selama lima minggu, masing-masing dengan total lebih dari $50 miliar dan $20 miliar.

Hingga minggu yang berakhir pada 21 November, Nilai Aset Bersih (NAV) yang dikelola oleh penerbit Bitcoin ETF telah menyusut dari sekitar $1,645 triliun menjadi $1,101 triliun, sementara nilai aset bersih Ethereum ETF hampir terpangkas setengahnya, turun dari $306 miliar menjadi $169 miliar. Penurunan ini sebagian disebabkan oleh penurunan harga Bitcoin dan Ethereum itu sendiri, serta beberapa token yang ditebus. Dalam waktu kurang dari dua bulan, nilai aset bersih gabungan Bitcoin dan Ethereum ETF menguap sekitar sepertiga.

Penarikan arus dana mencerminkan tidak hanya sentimen investor tetapi juga secara langsung memengaruhi pendapatan biaya penerbit ETF.

Bitcoin dan Ethereum spot ETF adalah "mesin pencetak uang" bagi institusi seperti BlackRock, Fidelity, Grayscale, Bitwise, dan lain-lain. Setiap dana mengenakan biaya berdasarkan aset yang dikelola, biasanya dinyatakan sebagai tarif biaya tahunan tetapi sebenarnya diperhitungkan berdasarkan nilai aset bersih harian.

Setiap hari, dana trust yang memegang saham Bitcoin atau Ethereum akan menjual sebagian kepemilikannya untuk menutupi biaya transaksi dan biaya operasional lainnya. Bagi penerbit, ini berarti pendapatan tahunan mereka kira-kira sama dengan Aset yang Dikelola (AUM) dikalikan dengan tarif biaya; bagi pemegang, ini menghasilkan pengenceran bertahap jumlah token yang dimiliki seiring waktu.

Rentang tarif biaya untuk penerbit ETF adalah antara 0,15% dan 2,50%.

Penebusan atau arus keluar dana sendiri tidak secara langsung menghasilkan keuntungan atau kerugian bagi penerbit, tetapi arus keluar menyebabkan pengurangan ukuran aset yang akhirnya dikelola penerbit, sehingga mengurangi basis aset yang dapat dikenakan biaya.

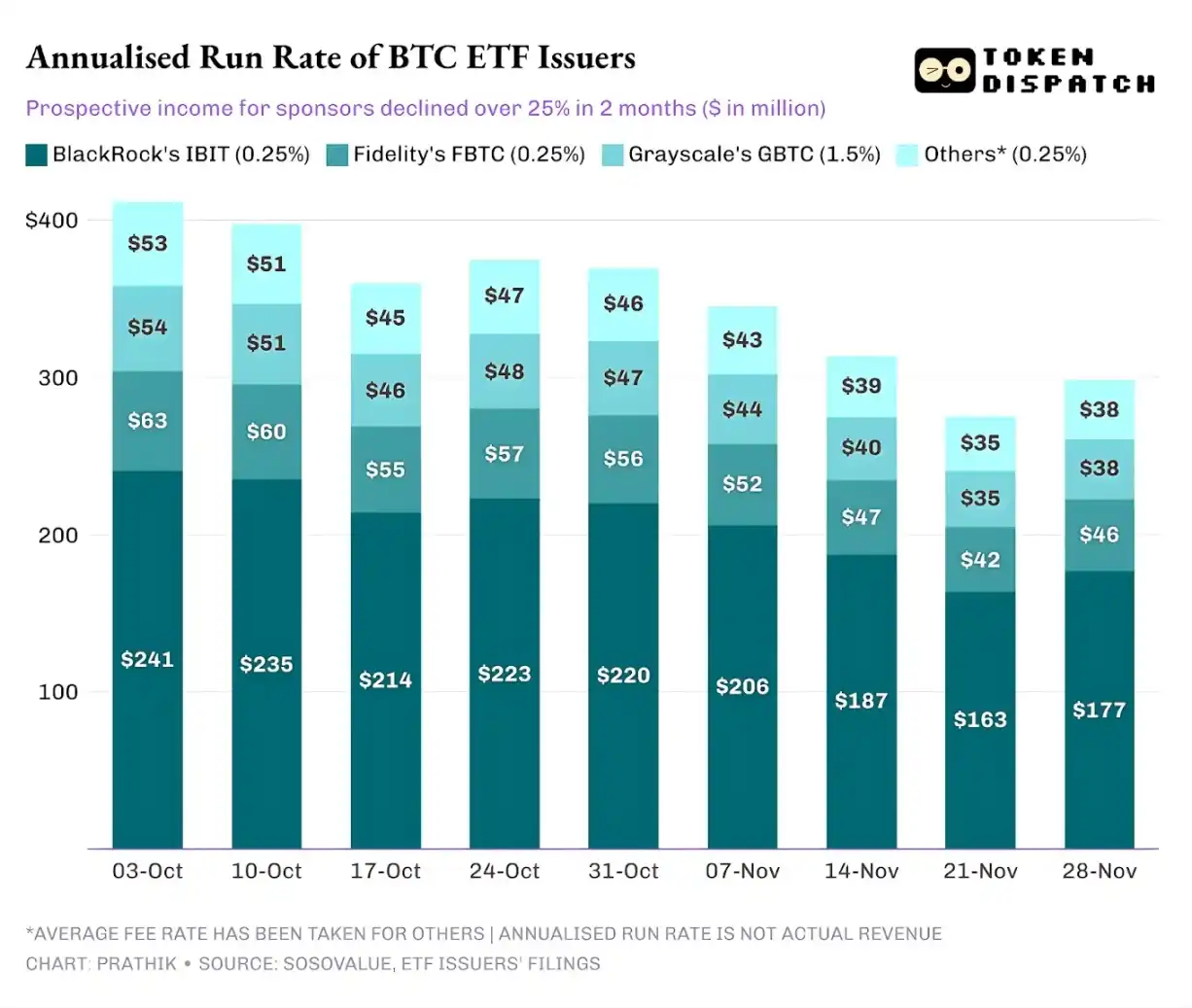

Pada 3 Oktober, total aset yang dikelola oleh penerbit Bitcoin dan Ethereum ETF mencapai $195 miliar, dengan mempertimbangkan tingkat biaya yang disebutkan di atas, ukuran kumpulan biaya mereka cukup besar. Namun, pada 21 November, ukuran aset yang tersisa dari produk-produk ini hanya sekitar $127 miliar.

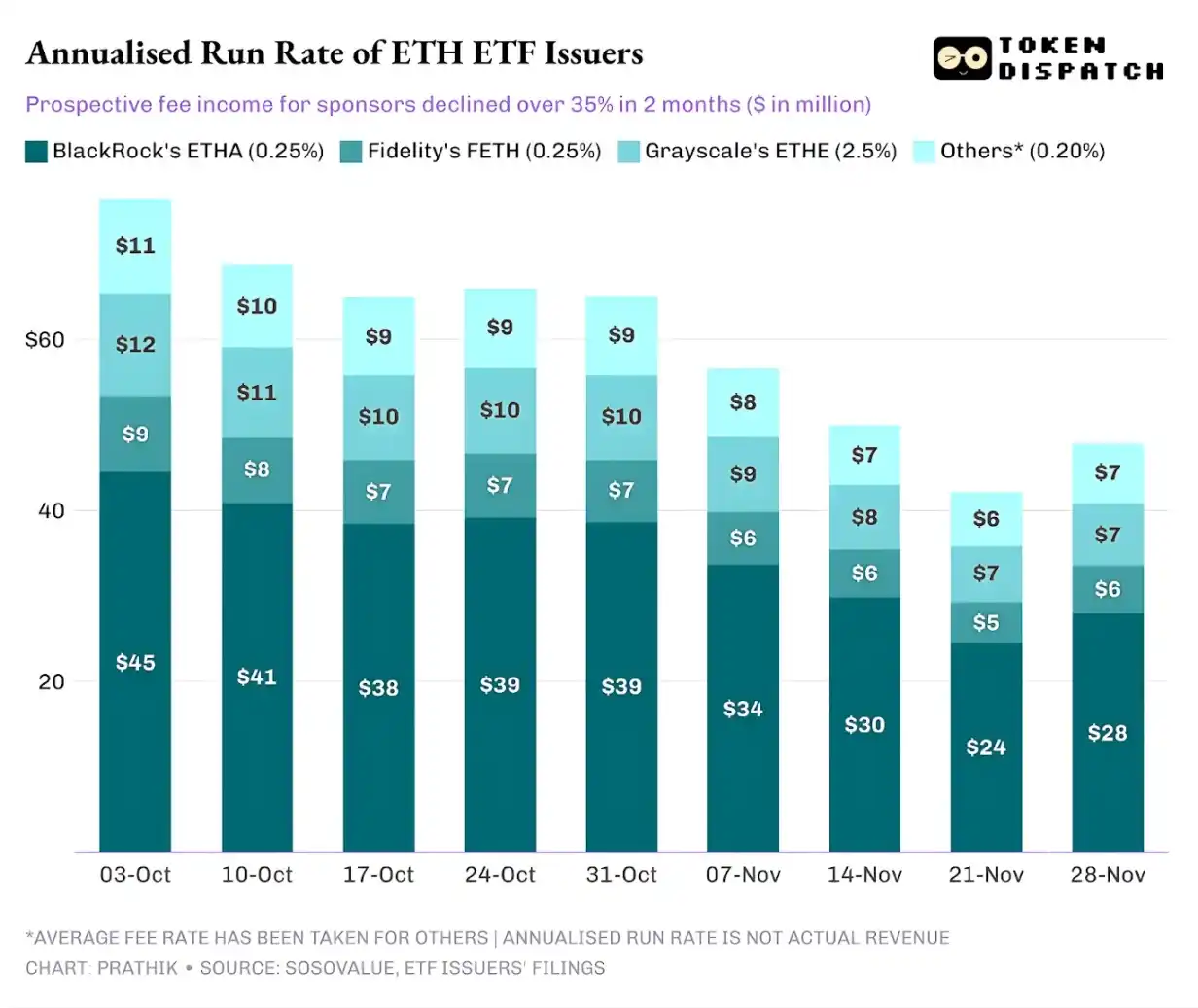

Jika kita menghitung pendapatan biaya tahunan berdasarkan aset yang dikelola pada akhir pekan, selama dua bulan terakhir, potensi pendapatan untuk Bitcoin ETF telah menurun lebih dari 25%; penerbit Ethereum ETF terkena dampak lebih signifikan, dengan penurunan pendapatan tahunan sebesar 35% selama sembilan minggu terakhir.

Semakin Besar Skala Penerbitan, Semakin Sulit Jatuhnya

Dari perspektif satu penerbit, ada tiga tren yang sedikit berbeda di balik arus dana.

Bagi BlackRock, karakteristik bisnisnya melibatkan kombinasi "skala ekonomi" dan "fluktuasi siklus". IBIT dan ETHA telah menjadi pilihan default bagi investor arus utama untuk mengalokasikan Bitcoin dan Ethereum melalui saluran ETF. Hal ini memungkinkan institusi manajemen aset terbesar di dunia mengenakan biaya 0,25% berdasarkan basis asetnya yang besar, terutama ketika ukuran aset mencapai rekor pada awal Oktober, keuntungannya sangat besar. Namun, ini juga berarti bahwa ketika pemegang besar memutuskan untuk mengurangi risiko pada bulan November, IBIT dan ETHA menjadi target penjualan paling langsung.

Data cukup untuk mendukung hal ini: Bitcoin dan Ethereum ETF milik BlackRock mengalami penurunan pendapatan biaya tahunan sebesar 28% dan 38%, melebihi penurunan rata-rata industri sebesar 25% dan 35%.

Situasi Vanguard mirip dengan BlackRock, tetapi dalam skala yang relatif lebih kecil. Dana FBTC dan FETH-nya juga mengikuti ritme "masuk dulu, keluar kemudian", di mana antusiasme pasar pada bulan Oktober akhirnya digantikan oleh arus keluar pada bulan November.

Kisah Grayscale lebih tentang "masalah warisan historis". Dulu, GBTC dan ETHE adalah satu-satunya saluran berskala bagi banyak investor AS untuk mengalokasikan Bitcoin dan Ethereum melalui akun broker. Namun, dengan institusi seperti BlackRock dan Vanguard yang memimpin pasar, posisi monopoli Grayscale tidak lagi ada. Lebih buruk lagi, struktur biaya tinggi dari produk awalnya telah menyebabkan tekanan arus keluar yang berkelanjutan selama dua tahun terakhir.

Kinerja pasar pada bulan Oktober dan November juga mengonfirmasi kecenderungan investor ini: ketika pasar bullish, dana akan berpindah ke produk dengan biaya lebih rendah; ketika pasar melemah, posisi akan dikurangi secara signifikan.

Produk cryptocurrency Grayscale awal memiliki tarif biaya 6-10 kali lebih rendah daripada ETF berbiaya rendah. Meskipun tarif biaya tinggi dapat meningkatkan angka pendapatan, biaya yang tinggi akan terus mendorong investor pergi, mengurangi aset yang dikelola yang menghasilkan pendapatan biaya. Dana yang tersisa seringkali terhambat oleh biaya gesekan seperti pajak, mandat investasi, proses operasional, bukan berasal dari pilihan aktif investor; dan setiap arus keluar mengingatkan pasar: begitu opsi yang lebih baik muncul, lebih banyak pemegang akan meninggalkan produk dengan biaya tinggi.

Data ETF ini mengungkap beberapa fitur utama dari proses institusionalisasi cryptocurrency saat ini.

Pasar ETF spot pada bulan Oktober dan November menunjukkan bahwa bisnis manajemen ETF cryptocurrency bersifat siklikal seperti pasar aset dasarnya. Ketika harga aset naik dan sentimen pasar positif, arus masuk akan mendorong pendapatan biaya; namun, begitu lingkungan makro berubah, dana akan keluar dengan cepat.

Meskipun institusi penerbit besar telah membangun "saluran biaya" yang efisien pada aset Bitcoin dan Ethereum, volatilitas pada bulan Oktober dan November membuktikan bahwa saluran ini juga rentan terhadap dampak siklus pasar. Bagi penerbit, masalah inti adalah bagaimana mempertahankan aset di tengah guncangan pasar baru, menghindari fluktuasi besar dalam pendapatan biaya setelah perubahan tren makro.

Meskipun penerbit tidak dapat mencegah investor menebus saham dalam aksi jual, produk yang menghasilkan pendapatan dapat sampai batas tertentu mengurangi risiko penurunan.

ETF opsi call tertutup dapat memberikan pendapatan premi kepada investor (Catatan: Opsi call tertutup adalah strategi perdagangan opsi di mana investor memegang aset dasar sambil secara bersamaan menjual jumlah kontrak opsi call yang sama. Dengan mengumpulkan premi, strategi ini bertujuan meningkatkan pengembalian portofolio atau melindungi beberapa risiko.), mengimbangi sebagian penurunan harga aset dasar; produk beragunan juga merupakan arah yang layak. Namun, produk semacam itu perlu menjalani tinjauan regulasi sebelum secara resmi diperkenalkan ke pasar.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Inkubator MEETLabs hari ini meluncurkan game blockchain memancing 3D berskala besar "DeFishing"

Sebagai game blockchain pertama di platform game blockchain "GamingFi", diterapkan sistem dual-token P2E dengan token IDOL dan token platform GFT.

Sejarah Perkembangan Privasi di Bidang Kripto

Teknologi privasi di dunia kripto belum pernah benar-benar keluar dari kerangka yang "sempit" dan "pengguna tunggal".

Volume transaksi menembus 410 juta, laporan tahap pertama "perdagangan mining" Sun Wukong dirilis, pengembalian biaya transaksi yang berlebihan memicu pasar

Saat ini, fase kedua dari acara pertambangan perdagangan Sun Wukong telah dimulai. Acara ini akan resmi berakhir pada 6 Desember 2025 pukul 20:00 (UTC+8).