Setelah Bitcoin kembali ke 90 ribu dolar, selanjutnya Natal atau bencana Natal?

Pada Hari Thanksgiving tahun ini, bersyukur karena bitcoin kembali ke 90.000 dolar.

Baik orang Tionghoa maupun orang asing, semuanya tidak bisa lepas dari psikologi tradisional “berkumpul bersama keluarga dengan baik saat hari raya”. Setiap tahun pada hari Kamis keempat bulan November, adalah Hari Thanksgiving, hari raya tradisional besar di Amerika Serikat.

Pada Hari Thanksgiving tahun ini, hal yang paling ingin disyukuri oleh orang-orang di dunia kripto mungkin adalah kembalinya harga Bitcoin ke 90.000 dolar AS.

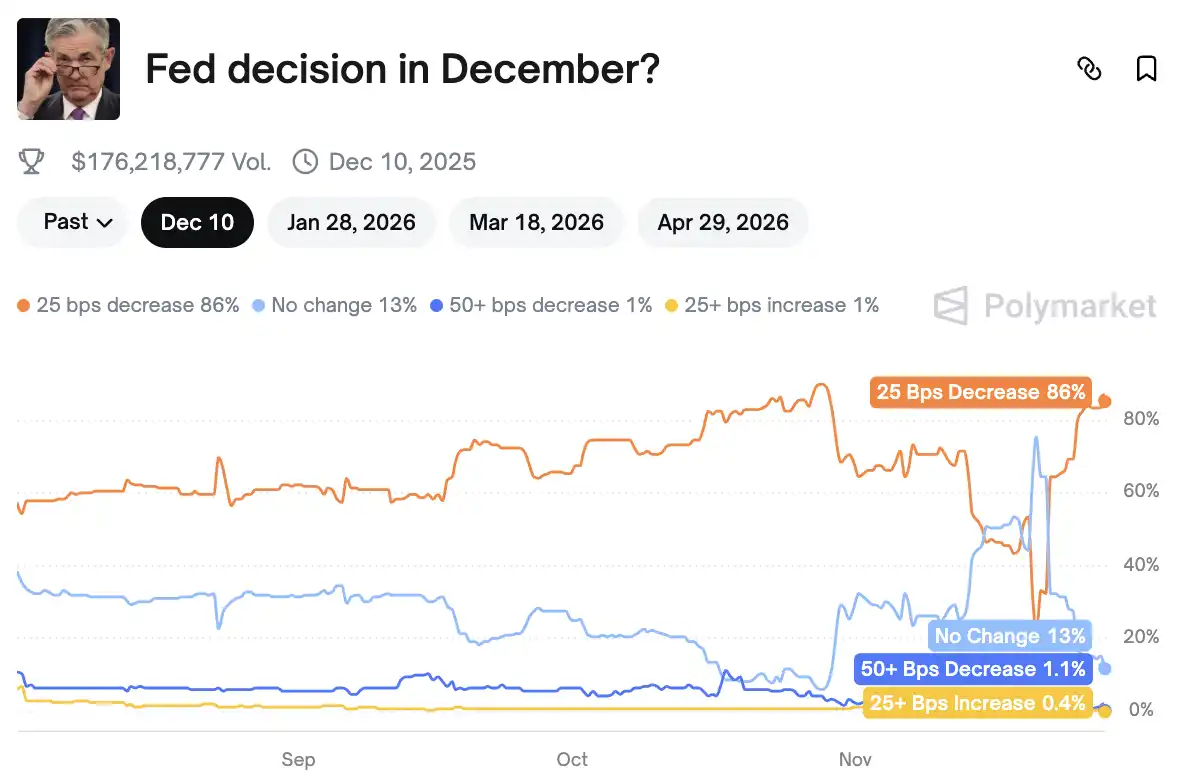

Selain faktor “musim liburan”, sebuah laporan Beige Book yang secara tak terduga menjadi dasar pengambilan keputusan penting akibat penutupan pemerintahan, juga membantu mengubah arah kebijakan moneter terakhir tahun ini. Probabilitas penurunan suku bunga The Fed pada bulan Desember melonjak dari 20% seminggu lalu menjadi 86%.

Saat sikap The Fed berbalik arah, ketika ekonomi utama dunia secara bersamaan memulai “mode pencetakan uang”, dan ketika celah dalam sistem keuangan tradisional semakin melebar, aset kripto kini berdiri di depan jendela musiman yang paling krusial. Setelah pintu likuiditas global terbuka, bagaimana dampaknya terhadap arah industri kripto? Lebih penting lagi, hari raya berikutnya yang akan datang, apakah akan menjadi Natal atau “bencana Natal”?

Probabilitas Penurunan Suku Bunga Desember Melonjak ke 86%

Menurut data Polymarket, probabilitas The Fed menurunkan suku bunga sebesar 25 basis poin pada rapat FOMC bulan Desember telah melonjak dari sekitar 20% seminggu lalu menjadi 86%. Ini seharusnya menjadi salah satu alasan utama kenaikan harga Bitcoin baru-baru ini, dan perubahan probabilitas ini disebabkan oleh sebuah laporan ekonomi, Beige Book.

Laporan Penting yang Menentukan Penurunan Suku Bunga

Pada hari Rabu, Beige Book yang disusun oleh Federal Reserve Dallas dan mengumpulkan situasi terbaru dari 12 distrik di seluruh Amerika Serikat secara resmi dirilis. Biasanya, ini hanyalah dokumen rutin, namun karena penutupan pemerintahan menyebabkan banyak data ekonomi penting tidak dapat diperbarui tepat waktu, laporan ini justru menjadi sumber informasi komprehensif yang sangat langka dan dapat diandalkan oleh FOMC sebelum mengambil keputusan.

Dengan kata lain, ini adalah salah satu jendela langka bagi The Fed untuk benar-benar mencerminkan kondisi ekonomi di tingkat akar rumput dalam situasi kekurangan data.

Penilaian keseluruhan yang diberikan laporan ini sangat langsung: aktivitas ekonomi hampir tidak berubah, permintaan tenaga kerja terus melemah, tekanan biaya perusahaan meningkat, dan keinginan belanja konsumen menjadi lebih hati-hati. Di bawah permukaan yang tampak stabil, ekonomi Amerika mulai menunjukkan beberapa pelonggaran struktural.

Bagian paling menarik perhatian dari seluruh laporan adalah deskripsi perubahan pasar tenaga kerja. Dalam enam minggu terakhir, pasar tenaga kerja Amerika tidak menunjukkan banyak tanda positif. Sekitar setengah dari distrik The Fed melaporkan bahwa keinginan perusahaan lokal untuk merekrut menurun, bahkan muncul kecenderungan “jika bisa tidak merekrut, maka tidak merekrut”. Kesulitan rekrutmen menurun secara signifikan di beberapa industri, yang sangat kontras dengan kekurangan tenaga kerja parah dalam dua tahun terakhir. Misalnya, di distrik Atlanta yang mencakup beberapa negara bagian di tenggara Amerika, banyak perusahaan sedang melakukan PHK atau hanya menggantikan karyawan yang keluar seminimal mungkin; sedangkan di distrik Cleveland yang mencakup Ohio, Pennsylvania, dan sekitarnya, beberapa pengecer secara aktif mengurangi jumlah karyawan karena penurunan penjualan. Perubahan ini menunjukkan bahwa pelonggaran pasar tenaga kerja bukan lagi fenomena individual, melainkan mulai menyebar ke lebih banyak industri dan wilayah.

Pada saat yang sama, tekanan inflasi meskipun digambarkan sebagai “moderat”, namun situasi nyata yang dihadapi perusahaan lebih kompleks daripada yang terlihat dari angka. Beberapa perusahaan manufaktur dan ritel masih menanggung tekanan kenaikan biaya input, salah satunya adalah tarif—misalnya, sebuah pabrik bir di distrik Minneapolis melaporkan bahwa kenaikan harga kaleng aluminium secara signifikan meningkatkan biaya produksi. Namun yang lebih sulit diatasi adalah biaya perawatan kesehatan, yang hampir disebutkan oleh semua distrik. Menyediakan jaminan kesehatan bagi karyawan menjadi semakin mahal, dan biaya ini tidak bersifat siklus seperti tarif, melainkan tren jangka panjang yang sulit dibalikkan. Perusahaan pun harus membuat pilihan sulit antara “menaikkan harga” atau “penyusutan laba”. Beberapa perusahaan membebankan biaya kepada konsumen, sehingga harga barang semakin naik; sementara yang lain memilih menanggung sendiri, sehingga margin laba semakin tertekan. Bagaimanapun juga, semua ini pada akhirnya akan tercermin dalam CPI dan kinerja laba perusahaan beberapa bulan mendatang.

Dibandingkan tekanan di sisi perusahaan, perubahan di sisi konsumen juga tidak bisa diabaikan. Kelompok berpenghasilan tinggi masih menopang kinerja ritel kelas atas yang mengesankan, namun keluarga Amerika secara umum mulai mengetatkan pengeluaran. Beberapa distrik menyebutkan bahwa konsumen semakin sulit menerima kenaikan harga, terutama keluarga berpenghasilan menengah ke bawah yang lebih memilih menunda atau membatalkan konsumsi non-esensial karena anggaran yang ketat. Umpan balik dari dealer mobil sangat khas: seiring berakhirnya subsidi pajak federal, penjualan mobil listrik melambat drastis, menunjukkan bahwa konsumen menjadi lebih berhati-hati dalam menghadapi pengeluaran besar, bahkan di industri yang sebelumnya tumbuh pesat pun mulai menunjukkan tanda-tanda kelelahan.

Di antara berbagai gangguan ekonomi, dampak penutupan pemerintahan terlihat jelas dalam laporan ini. Durasi penutupan yang memecahkan rekor sejarah tidak hanya secara langsung memengaruhi pendapatan pegawai federal, pengurangan pengeluaran mereka juga menyeret konsumsi lokal—penjualan mobil di distrik Philadelphia menurun secara signifikan karenanya. Namun yang benar-benar mengejutkan, penutupan juga berdampak pada aktivitas ekonomi yang lebih luas melalui saluran lain. Beberapa bandara di Midwest mengalami kekacauan karena penurunan jumlah penumpang, sehingga aktivitas bisnis pun melambat. Beberapa perusahaan juga mengalami keterlambatan pesanan. Rantai reaksi ini menunjukkan bahwa dampak penutupan pemerintahan terhadap ekonomi jauh lebih dalam daripada sekadar “fungsi pemerintah berhenti”.

Di tingkat teknologi yang lebih makro, kecerdasan buatan secara diam-diam mengubah struktur ekonomi. Responden Beige Book menunjukkan fenomena “jalur ganda” yang halus: AI di satu sisi mendorong pertumbuhan investasi, misalnya seorang produsen di distrik Boston mendapatkan lebih banyak pesanan karena permintaan pembangunan infrastruktur AI yang tinggi; namun di sisi lain, AI membuat beberapa perusahaan mulai mengurangi posisi entry-level karena pekerjaan dasar mulai digantikan oleh alat AI. Bahkan di bidang pendidikan muncul kekhawatiran serupa—perguruan tinggi di Boston melaporkan banyak mahasiswa khawatir posisi tradisional akan terdampak AI di masa depan, sehingga lebih memilih beralih ke jurusan seperti data science yang dianggap lebih “tahan risiko”. Ini berarti perubahan struktur ekonomi akibat AI sudah meresap dari tingkat industri ke sisi suplai tenaga kerja.

Perlu dicatat, perubahan yang ditampilkan Beige Book ini juga saling mengonfirmasi dengan data terbaru. Tanda-tanda lemahnya lapangan kerja muncul serentak di beberapa distrik, sementara di sisi harga, indeks harga produsen (PPI) secara tahunan hanya 2,7%, sudah turun ke level terendah sejak Juli, dan harga inti juga terus melemah tanpa tanda-tanda percepatan kembali. Dua indikator yang berkaitan langsung dengan kebijakan moneter, lapangan kerja dan inflasi, membuat pasar mulai mengevaluasi ulang langkah The Fed selanjutnya.

Kelelahan Ekonomi Sudah Menyebar ke Distrik The Fed

Tren nasional dapat dilihat dalam data makro, namun laporan distrik The Fed lebih seperti menyorot langsung ke perusahaan dan keluarga, sehingga terlihat jelas bahwa pendinginan ekonomi Amerika bukanlah sesuatu yang seragam, melainkan menunjukkan “kelelahan terdistribusi”.

Di timur laut, perusahaan di distrik Boston umumnya melaporkan aktivitas ekonomi sedikit berkembang, penjualan rumah kembali mendapatkan sedikit dorongan setelah lama stagnan. Namun pengeluaran konsumen hanya stabil, lapangan kerja sedikit menurun, dan pertumbuhan upah juga melambat. Kenaikan biaya makanan mendorong harga kebutuhan pokok naik, namun tekanan harga secara keseluruhan masih terkendali, dan prospek secara umum tetap hati-hati optimis.

Sementara di New York, situasinya jelas lebih dingin. Di sana, aktivitas ekonomi menurun secara moderat, banyak perusahaan besar mulai melakukan PHK, dan lapangan kerja sedikit menyusut. Kenaikan harga melambat namun masih tinggi; manufaktur sedikit pulih, namun pengeluaran konsumen tetap lemah, hanya ritel kelas atas yang masih tangguh. Harapan perusahaan terhadap masa depan umumnya rendah, banyak yang menganggap ekonomi sulit membaik dalam waktu dekat.

Lebih ke selatan, The Fed Philadelphia menggambarkan realitas “kelemahan sudah muncul sebelum penutupan”. Sebagian besar industri mengalami penurunan moderat, lapangan kerja juga menurun, tekanan harga menekan ruang hidup keluarga berpenghasilan menengah ke bawah, dan perubahan kebijakan pemerintah baru-baru ini membuat banyak UKM merasa terpojok.

Lebih ke selatan lagi, distrik Richmond tampak sedikit lebih tangguh. Ekonomi secara keseluruhan tumbuh moderat, konsumen masih ragu untuk pembelian besar, namun konsumsi harian tumbuh perlahan. Aktivitas manufaktur sedikit menyusut, industri lain relatif stabil. Lapangan kerja tidak berubah signifikan, perusahaan lebih memilih mempertahankan tim yang ada, upah dan harga berada di zona kenaikan moderat.

Wilayah selatan yang dicakup The Fed Atlanta lebih seperti “berdiri di tempat”: aktivitas ekonomi relatif stabil, lapangan kerja stabil, harga dan upah naik moderat. Pertumbuhan ritel melambat, aktivitas pariwisata sedikit menurun, real estat masih tertekan, namun properti komersial menunjukkan tanda-tanda stabilisasi. Permintaan energi naik sedikit, manufaktur dan transportasi tetap berjalan lambat.

Sementara di distrik St. Louis di tengah, aktivitas ekonomi dan lapangan kerja secara keseluruhan “tidak berubah signifikan”, namun akibat penutupan pemerintahan, permintaan semakin melambat. Harga naik moderat, namun perusahaan umumnya khawatir kenaikan harga akan semakin besar dalam enam bulan ke depan. Di bawah tekanan ganda perlambatan ekonomi dan kenaikan biaya, kepercayaan bisnis lokal mulai sedikit pesimis.

Jika laporan-laporan daerah ini digabungkan, terlihat gambaran ekonomi Amerika: tidak ada resesi menyeluruh, juga tidak ada pemulihan nyata, melainkan kelelahan dengan tingkat berbeda yang tersebar. Justru kumpulan sampel daerah dengan “suhu berbeda” inilah yang membuat The Fed harus menghadapi masalah yang lebih nyata sebelum rapat berikutnya—biaya suku bunga tinggi sedang berfermentasi di setiap sudut.

Sikap Pejabat The Fed Mulai Berubah

Jika Beige Book sudah cukup jelas menampilkan “ekspresi” ekonomi nyata, maka pernyataan pejabat The Fed dalam dua minggu terakhir semakin mengungkapkan bahwa kebijakan mulai diam-diam bergeser. Perubahan nada yang halus, bagi publik mungkin hanya penyesuaian kata, namun pada tahap ini, perubahan suhu nada seringkali berarti penilaian risiko internal telah bergeser.

Beberapa pejabat penting secara bersamaan mulai menekankan satu fakta: ekonomi Amerika sedang mendingin, harga turun lebih cepat dari perkiraan, dan perlambatan pasar tenaga kerja “perlu diwaspadai”. Ini jauh lebih lembut dibandingkan nada mereka selama setahun terakhir yang hampir seragam “harus mempertahankan kebijakan yang cukup ketat”. Terutama dalam pernyataan tentang lapangan kerja menjadi sangat hati-hati, beberapa pejabat mulai sering menggunakan kata-kata seperti “stabil”, “melambat”, “bergerak ke arah yang lebih seimbang”, dan tidak lagi menekankan “masih terlalu panas”.

Cara mendeskripsikan seperti ini jarang muncul di akhir siklus hawkish, lebih seperti ungkapan halus “kami melihat beberapa tanda awal, kebijakan saat ini mungkin sudah cukup ketat”.

Bahkan sebagian pejabat mulai secara eksplisit menyebutkan bahwa pengetatan kebijakan yang berlebihan akan membawa risiko ekonomi yang tidak perlu. Munculnya kalimat ini sendiri sudah menjadi sinyal: ketika mereka mulai mewaspadai efek samping “pengetatan berlebihan”, berarti arah kebijakan tidak lagi satu arah, melainkan memasuki tahap yang membutuhkan penyesuaian dan keseimbangan.

Perubahan ini tidak luput dari perhatian pasar. Trader suku bunga bereaksi paling cepat, harga di pasar berjangka melonjak dalam beberapa hari. Ekspektasi penurunan suku bunga yang sebelumnya dianggap “paling cepat pertengahan tahun depan”, kini secara bertahap dimajukan ke musim semi. Dalam beberapa minggu terakhir, “penurunan suku bunga sebelum pertengahan tahun” yang sebelumnya tak berani dibahas terbuka, kini sudah masuk dalam prediksi dasar banyak bank investasi. Logika pasar tidak rumit:

Jika lapangan kerja terus melemah, inflasi terus turun, dan pertumbuhan ekonomi terus berkutat di sekitar nol, maka mempertahankan suku bunga tinggi hanya akan memperbesar masalah. The Fed pada akhirnya harus memilih antara “tetap ketat” atau “mencegah hard landing ekonomi”, dan dari tanda-tanda saat ini, timbangan mulai sedikit condong.

Oleh karena itu, ketika Beige Book menggambarkan suhu ekonomi yang turun menjadi “agak dingin”, perubahan sikap The Fed dan repricing pasar mulai saling mengonfirmasi. Satu set logika narasi yang sama mulai terbentuk: ekonomi Amerika tidak menurun tajam, namun tenaganya perlahan habis; inflasi belum sepenuhnya hilang, namun bergerak ke arah “terkendali”; kebijakan belum sepenuhnya berbalik, namun tidak lagi dalam posisi ketat tanpa ragu seperti tahun lalu.

Siklus Baru Likuiditas Global

Kecemasan di Balik 11,5 Triliun Yen Obligasi Baru Jepang

Ketika ekspektasi di Amerika mulai melonggar, ekonomi utama luar negeri juga diam-diam mendorong tirai “reflasi global”, seperti Jepang.

Skala stimulus Jepang kali ini jauh lebih besar dari yang dibayangkan publik. Pada 26 November, beberapa media mengutip sumber yang mengetahui bahwa pemerintah Perdana Menteri Sanae Takaichi akan menerbitkan setidaknya 11,5 triliun yen obligasi baru (sekitar 73,5 miliar dolar AS) untuk paket stimulus ekonomi terbaru. Skala ini hampir dua kali lipat dari anggaran stimulus era Shigeru Ishiba tahun lalu. Artinya, arah fiskal Jepang telah berubah dari “hati-hati” menjadi “harus menopang ekonomi”.

Meskipun otoritas memperkirakan penerimaan pajak tahun fiskal ini akan mencapai rekor 80,7 triliun yen, pasar tetap tidak tenang. Investor lebih khawatir tentang keberlanjutan fiskal jangka panjang Jepang. Ini juga menjelaskan mengapa yen terus dijual, imbal hasil obligasi pemerintah Jepang melonjak ke level tertinggi dalam dua dekade, dan USD/JPY tetap tinggi.

Pada saat yang sama, paket stimulus ini diperkirakan akan memberikan dorongan nyata terhadap PDB sebesar 24 triliun yen, dengan dampak ekonomi keseluruhan mendekati 26,5 miliar dolar AS.

Di dalam negeri Jepang, juga berusaha menggunakan subsidi untuk menekan inflasi jangka pendek, misalnya subsidi utilitas sebesar 7.000 yen per rumah tangga akan diberikan selama tiga bulan berturut-turut untuk menstabilkan kepercayaan konsumen. Namun dampak yang lebih dalam adalah arus modal—pelemahan yen yang terus-menerus membuat semakin banyak dana Asia mulai mempertimbangkan arah alokasi baru, dan aset kripto berada di ujung kurva risiko yang ingin mereka coba.

Analis kripto Ash Crypto sudah membahas aksi “pencetakan uang” Jepang ini bersama perubahan kebijakan The Fed, dan percaya bahwa ini akan mendorong siklus risk appetite hingga 2026. Sementara Dr. Jack Kruse, pendukung lama Bitcoin, menafsirkan lebih langsung: imbal hasil obligasi Jepang yang tinggi sendiri adalah sinyal tekanan pada sistem fiat, dan Bitcoin adalah salah satu dari sedikit aset yang terus membuktikan dirinya dalam siklus seperti ini.

Krisis Utang Inggris Seperti Kembali ke 2008

Sekarang mari kita lihat Inggris yang baru-baru ini juga menimbulkan kehebohan.

Jika Jepang sedang melonggarkan, China menstabilkan, maka operasi fiskal Inggris saat ini tampak seperti menambah beban pada kapal yang sudah bocor. Anggaran terbaru hampir membuat komunitas keuangan London mengernyit bersama.

Institute for Fiscal Studies, salah satu lembaga analisis paling otoritatif, memberikan penilaian tanpa basa-basi: “belanja dulu, bayar belakangan”. Artinya, pengeluaran langsung digelontorkan, kenaikan pajak baru berlaku beberapa tahun kemudian, ini adalah struktur fiskal standar “meninggalkan masalah untuk pemerintah berikutnya”.

Bagian paling mencolok dalam anggaran adalah perpanjangan pembekuan ambang batas pajak penghasilan pribadi. Operasi teknis yang tampaknya sepele ini akan menyumbang 12,7 miliar pound untuk Departemen Keuangan pada tahun fiskal 2030-31. Menurut prediksi Office for Budget Responsibility, pada akhir siklus anggaran, seperempat pekerja Inggris akan masuk ke kelompok pajak lebih tinggi 40%. Artinya, meskipun anggota parlemen Partai Buruh mendukung kenaikan pajak tuan tanah dan dividen, yang benar-benar terus tertekan tetaplah kelas pekerja biasa.

Selain itu, proyek kenaikan pajak datang satu per satu: insentif pajak untuk skema pengorbanan gaji pensiun dibatasi, diperkirakan akan menyumbang hampir 5 miliar pound hingga 2029-30; mulai 2028, properti senilai lebih dari 2 juta pound akan dikenakan “pajak rumah mewah” tahunan; pajak dividen naik dua poin persentase mulai 2026, tarif dasar dan tarif tinggi melonjak ke 10,75% dan 35,75%. Semua kebijakan yang tampaknya “memajaki orang kaya” ini pada akhirnya akan menyebar ke seluruh masyarakat dengan cara yang lebih tersembunyi.

Kenaikan pajak ini ditukar dengan ekspansi langsung belanja kesejahteraan. Menurut perhitungan OBR, hingga 2029-30, belanja kesejahteraan tahunan akan melebihi prediksi sebelumnya sebesar 16 miliar pound, termasuk biaya tambahan akibat penghapusan “batas dua anak” dalam tunjangan. Kontur tekanan fiskal semakin jelas: dividen politik jangka pendek, lubang hitam fiskal jangka panjang.

Kali ini reaksi terhadap anggaran lebih keras dari tahun-tahun sebelumnya, sebagian karena—kekurangan fiskal Inggris bukan lagi “sedikit melebar”, melainkan mendekati tingkat krisis. Dalam tujuh bulan terakhir, pemerintah Inggris sudah meminjam 117 miliar pound, hampir setara dengan skala bailout seluruh sistem perbankan selama krisis keuangan 2008. Dengan kata lain, lubang utang yang diciptakan Inggris saat ini, tanpa krisis, sudah mencapai skala krisis.

Bahkan Financial Times yang biasanya moderat pun jarang menggunakan istilah “brutal”, menyoroti bahwa pemerintah masih belum memahami satu masalah paling mendasar: dalam kondisi ekonomi stagnan jangka panjang, mengandalkan kenaikan pajak berulang untuk menutup kekurangan pasti akan gagal.

Pandangan pasar terhadap Inggris menjadi sangat pesimis: Inggris “kehabisan uang”, dan partai berkuasa tampaknya tidak punya rute pertumbuhan yang layak, hanya bisa mengandalkan pajak lebih tinggi, produktivitas lebih lemah, dan pengangguran lebih tinggi. Setelah kekurangan fiskal terus melebar, utang sangat mungkin “dimonetisasi secara de facto”—pada akhirnya tekanannya akan jatuh pada pound sterling, menjadi “katup pelarian” pasar.

Inilah mengapa semakin banyak analisis dari keuangan tradisional merambah ke dunia kripto, ada yang langsung menyimpulkan: ketika mata uang mulai terdepresiasi secara pasif, ketika kelas pekerja dan kelompok tanpa aset perlahan didorong ke tepi jurang, satu-satunya yang tidak bisa diencerkan sembarangan adalah aset keras. Termasuk Bitcoin.

Natal atau Bencana Natal?

Setiap akhir tahun, pasar selalu bertanya: tahun ini sebenarnya “Natal” atau “bencana Natal”?

Thanksgiving hampir berlalu, “musim bullish musiman” untuk saham Amerika sudah diceritakan pasar selama puluhan tahun.

Perbedaannya tahun ini adalah: korelasi antara pasar kripto dan saham Amerika sudah mendekati 0,8, ritme naik turunnya hampir sinkron. Sinyal akumulasi on-chain semakin kuat, dan likuiditas rendah selama liburan sering memperbesar kenaikan menjadi “rebound vakum”.

Komunitas kripto juga terus menekankan satu hal: liburan adalah jendela paling mudah muncul tren jangka pendek. Volume perdagangan rendah berarti pembelian ringan saja bisa mendorong harga keluar dari zona konsolidasi, terutama dalam situasi sentimen yang dingin dan kepemilikan yang lebih stabil akhir-akhir ini.

Terasa konsensus pasar diam-diam terbentuk, jika setelah Black Friday saham Amerika memulai rebound kecil, kripto akan menjadi aset yang bereaksi paling kuat; sedangkan Ethereum, dianggap banyak institusi sebagai “setara dengan saham berkapitalisasi kecil dengan beta tinggi”.

Lebih jauh lagi, mengalihkan perhatian dari Thanksgiving ke Natal, inti diskusi sudah berubah dari “apakah pasar akan naik” menjadi “apakah rebound musiman ini akan berlanjut hingga tahun depan”.

Yang disebut “Santa Claus Rally” pertama kali diusulkan oleh pendiri Stock Trader’s Almanac, Yale Hirsch, pada tahun 1972, dan secara bertahap menjadi salah satu efek musiman saham Amerika, yaitu selama 5 hari perdagangan terakhir bulan Desember dan 2 hari perdagangan pertama tahun berikutnya, saham Amerika biasanya mengalami kenaikan.

Indeks S&P selama 73 tahun terakhir, 58 tahun di antaranya naik menjelang dan setelah Natal, dengan tingkat kemenangan mendekati 80%.

Yang lebih penting, jika Santa Claus Rally muncul, itu bisa menjadi pertanda baik untuk kinerja pasar saham tahun berikutnya. Menurut analisis Yale Hirsch, Santa Claus Rally, lima hari perdagangan pertama tahun baru, dan barometer Januari, jika ketiganya positif, maka kemungkinan besar saham Amerika juga tidak akan buruk tahun depan.

Dengan kata lain, beberapa hari di akhir tahun ini adalah jendela mikro paling berindikasi sepanjang tahun.

Bagi Bitcoin, kuartal keempat sendiri adalah periode yang secara historis paling mudah memulai tren. Baik siklus penambang awal maupun ritme alokasi institusi belakangan, semuanya membuat Q4 menjadi “musim tren sisi kanan” secara alami. Dan tahun ini, ada variabel baru: ekspektasi penurunan suku bunga Amerika, perbaikan likuiditas Asia, peningkatan kejelasan regulasi, serta kembalinya kepemilikan institusi.

Maka pertanyaannya menjadi lebih realistis: jika saham Amerika memasuki Santa Claus Rally, apakah Bitcoin akan naik lebih tajam? Jika saham Amerika tidak naik, apakah Bitcoin akan naik sendiri?

Semua ini akan menentukan apakah para pelaku industri kripto akan menjalani Natal atau bencana Natal.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Short Squeeze Bitcoin Menghapus $43 Juta saat BTC Kembali ke 90K

Kelemahan Ripple (XRP) Memicu Rotasi ke Mutuum Finance (MUTM), Investor Mengincar Keuntungan 6.700%

Daftar Hidup-Mati TGE 2025: Siapa yang Akan Naik ke Puncak? Siapa yang Jatuh ke Jurang? Lebih dari 30 Koin Baru Diklasifikasikan Lengkap, AVICI Mendominasi S+

Artikel ini menganalisis performa TGE dari beberapa proyek blockchain, mengevaluasi performa proyek berdasarkan tiga aspek: perbandingan harga saat ini dengan harga tertinggi sepanjang masa, rentang waktu, serta rasio likuiditas terhadap kapitalisasi pasar. Proyek-proyek tersebut kemudian dikategorikan ke dalam lima tingkat: S, A, B, C, dan D. Ringkasan ini dibuat oleh Mars AI Ringkasan ini dihasilkan oleh model Mars AI, dan akurasi serta kelengkapan kontennya masih dalam tahap pembaruan iteratif.

Mars Finance | "Machi" menambah posisi long, laba lebih dari 10 juta dolar AS, whale besar melakukan short 1000 BTC

Keluarga di Rusia telah menginvestasikan 3,7 miliar rubel di bidang derivatif kripto, yang sebagian besar didominasi oleh beberapa pelaku besar. INTERPOL telah memasukkan penipuan kripto sebagai ancaman global. Ekstensi Chrome berbahaya mencuri dana Solana. Inggris mengusulkan peraturan pajak baru untuk DeFi. Bitcoin menembus $91.000. Ringkasan ini dihasilkan oleh Mars AI Model, dan akurasi serta kelengkapannya masih dalam tahap pembaruan iteratif.