Membayangkan Kembali Konsolidasi: Koin Teratas Mengalami Redistribusi Pasokan oleh Whale

Ignas sangat memperhatikan protokol peminjaman yang menghasilkan biaya.

Original Title: The Great Rotation: BTC won. What Happens to ETH, Sol, and Alts?

Original Author: Ignas, DeFi Researcher

Original Translation: CryptoLeo, Odaily

Ignas mengemukakan sebuah pandangan bahwa, meskipun telah disetujui ETF BTC, adopsi institusional yang semakin cepat, pengesahan "Genius Act", undang-undang "Clarity Act" yang akan datang, tidak ada penindakan regulasi, tidak ada peretasan besar, dan tidak ada keruntuhan narasi fundamental, BTC masih diperdagangkan secara sideways dengan likuiditas yang tidak mencukupi. Pada saat ini, investor awal BTC secara strategis mulai melakukan pencairan (bukan penjualan besar-besaran), sementara investor baru berencana untuk membeli saat harga turun.

Poin-Poin Utama

Percaya awal BTC sedang mencairkan keuntungan;

Ini bukan penjualan panik, melainkan transisi alami dari konsentrasi paus ke distribusi yang lebih luas di antara semua orang;

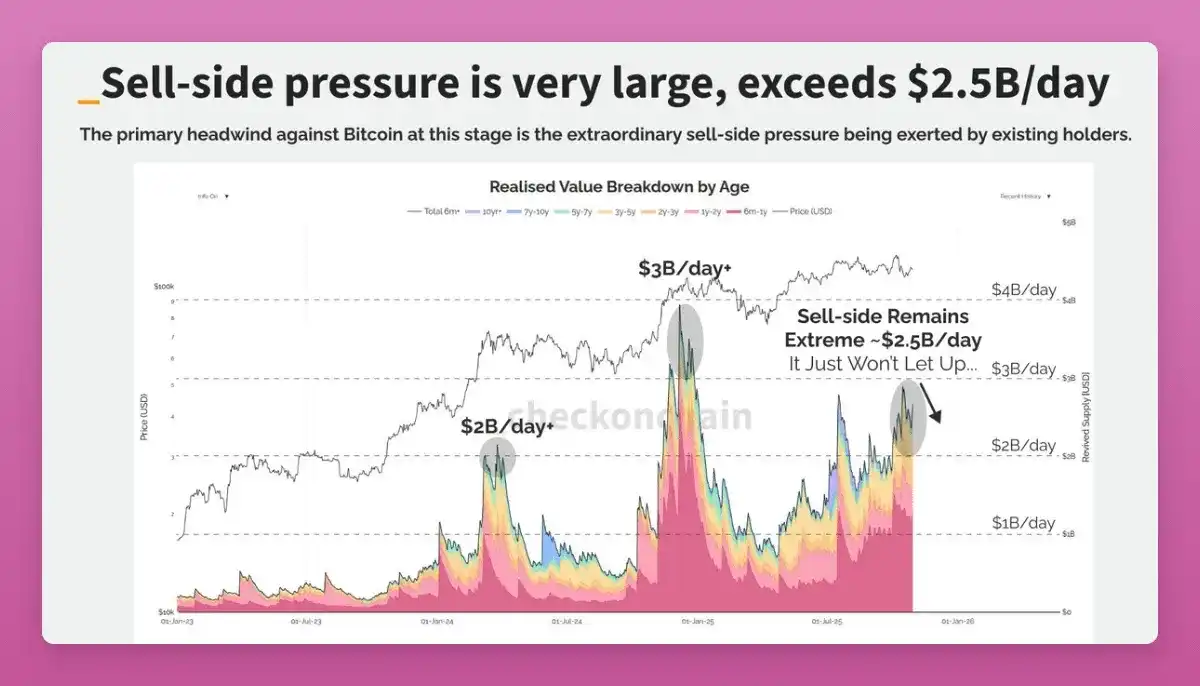

Di antara semua metrik on-chain yang dapat dilacak, sinyal paling jelas adalah penjualan oleh paus.

Mari Mulai dengan BTC

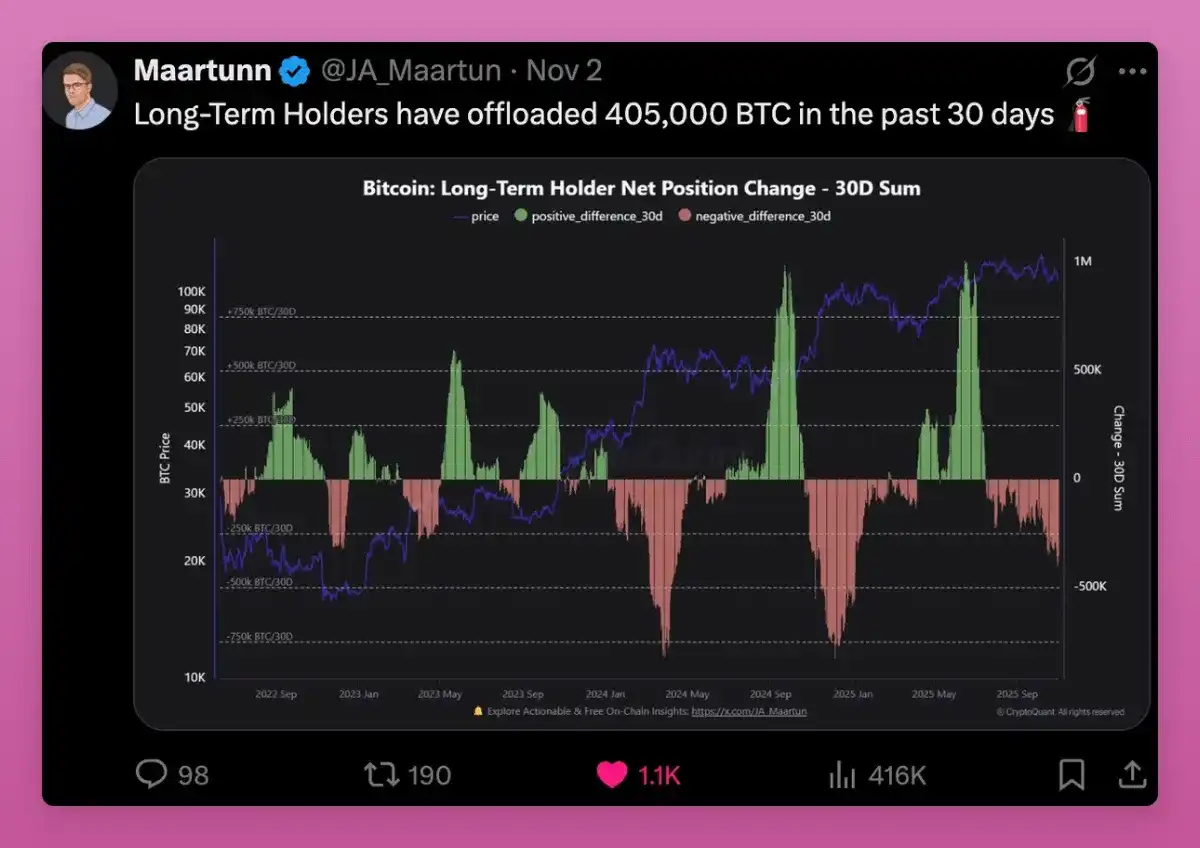

Pemegang jangka panjang telah menjual 405.000 BTC dalam 30 hari terakhir, yang merupakan 1,9% dari total pasokan BTC.

Ambil contoh Owen Gunden, salah satu paus BTC awal. Ia melakukan transaksi besar di Mt. Gox, memiliki kepemilikan signifikan, dan merupakan anggota dewan LedgerX. Dompet yang terkait dengannya memegang lebih dari 11.000 BTC, menjadikannya salah satu pemegang individu terbesar di on-chain.

Baru-baru ini, dompet miliknya mulai mentransfer sejumlah besar BTC ke Kraken, memindahkan ribuan BTC dalam beberapa batch. Ini biasanya menandakan bahwa ia sedang menjual. Analis on-chain percaya ia mungkin sedang bersiap untuk menjual sebagian besar BTC-nya, yang nilainya lebih dari $1 miliar.

Sejak 2018, ia tidak pernah menulis di Twitter, namun langkah ini sesuai dengan teori "great turnover" saya, di mana beberapa orang beralih ke ETF untuk keuntungan pajak atau menjual untuk diversifikasi portofolio (seperti membeli ZEC?).

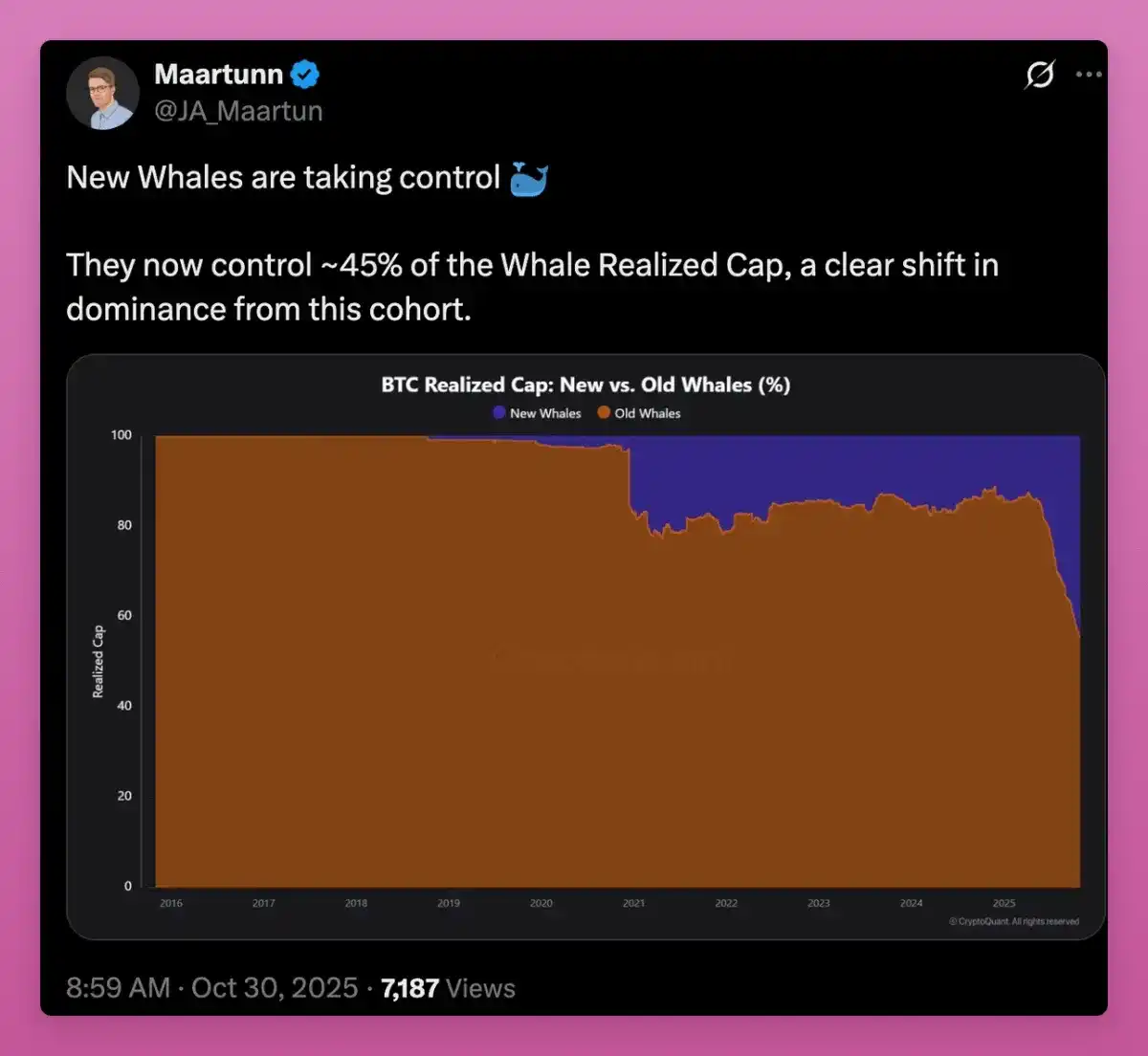

Seiring pasokan berpindah dari paus awal ke pembeli baru, harga rata-rata BTC terus naik, dan pemegang baru kini mengambil alih kendali.

Seiring basis biaya rata-rata berpindah dari penambang awal ke pembeli ETF dan institusi baru, kita dapat melihat MVRV yang meningkat.

MVRV, yang merupakan singkatan dari "Harga Saat Ini" ÷ "Harga Dasar Pemegang", adalah metrik valuasi Bitcoin on-chain klasik yang diusulkan oleh Murad Mahmudov dan David Puell pada 2018. Sekarang ini banyak digunakan untuk menilai apakah Bitcoin overvalued (terlalu panas) atau undervalued (oversold).

Beberapa orang mungkin berpendapat bahwa ini tampak seperti sinyal bearish, karena paus lama telah memegang keuntungan signifikan selama bertahun-tahun sementara paus baru terus mengalami kerugian.

Basis biaya rata-rata BTC mendekati $110.800, dan ada kekhawatiran jika BTC terus berkinerja buruk, investor baru mungkin memilih untuk menjual.

Namun, kenaikan MVRV menunjukkan bahwa kepemilikan semakin terdiversifikasi dan menjadi lebih matang. Bitcoin sedang bertransisi dari segelintir pemegang biaya ultra-rendah ke kelompok yang lebih tersebar dengan basis biaya yang lebih tinggi.

Ini sebenarnya adalah sinyal bullish. Bagaimana dengan di luar Bitcoin?

Pergeseran Kepemilikan Ethereum

Dan ETH? Bisakah ETH menunjukkan pola "pergantian penjaga" yang serupa? Mirip dengan Bitcoin, ini mungkin sebagian menjelaskan harga ETH yang tertinggal.

Dari satu sudut pandang, ETH juga tampaknya menang: keduanya memiliki ETF, DAT, dan investor institusi, meskipun dengan karakter yang berbeda.

Data menunjukkan bahwa ETH juga berada dalam periode transisi yang serupa, hanya saja waktunya lebih awal dan prosesnya lebih rumit.

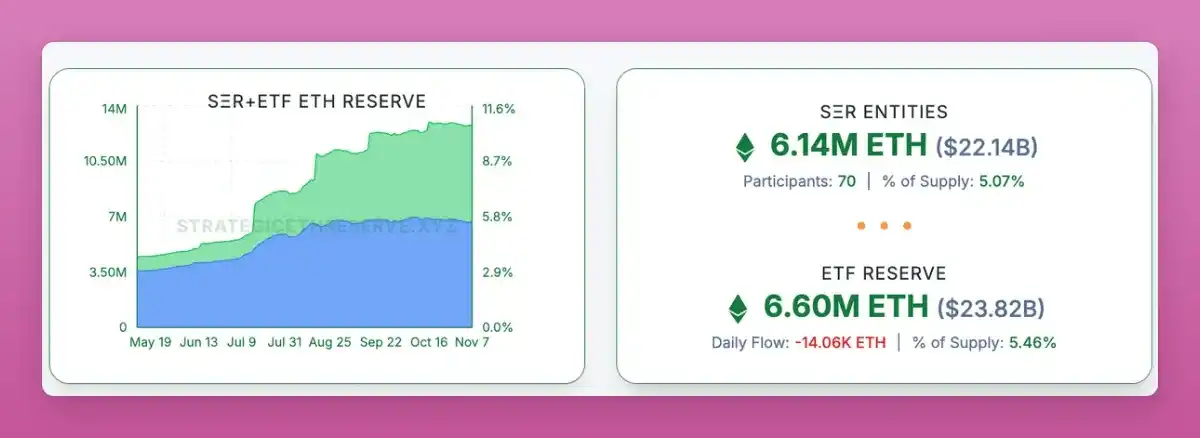

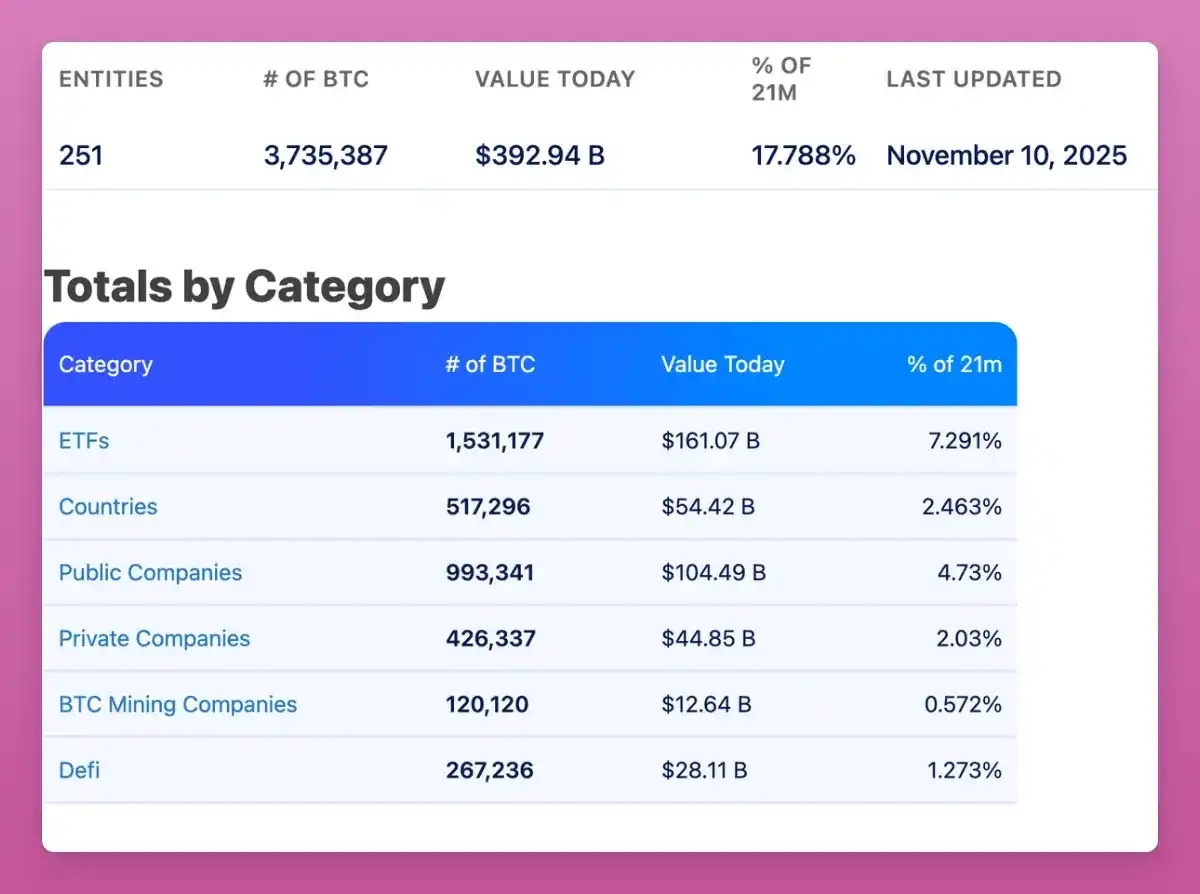

Faktanya, dari satu sudut pandang, ETH telah menyusul BTC: saat ini, sekitar 11% dari seluruh ETH dipegang oleh DAT dan ETF.

Sementara BTC memiliki sekitar 17,8% saham yang dipegang oleh spot ETF dan treasury besar (berkat upaya Saylor selama bertahun-tahun), ETH mengikuti tren ini.

Saya mencoba mencari data terkait ETH untuk memverifikasi apakah, seperti BTC, paus lama mendiversifikasi ETH ke paus baru, tetapi tidak berhasil. Saya bahkan menghubungi Ki Young Ju dari CryptoQuant, yang mengatakan bahwa karena model akun ETH berbeda dengan model UTXO BTC, sulit untuk mengkuantifikasi data.

Bagaimanapun, perbedaan utama tampaknya adalah ETH telah berpindah dari ritel ke paus, sementara BTC berpindah dari paus lama ke paus baru.

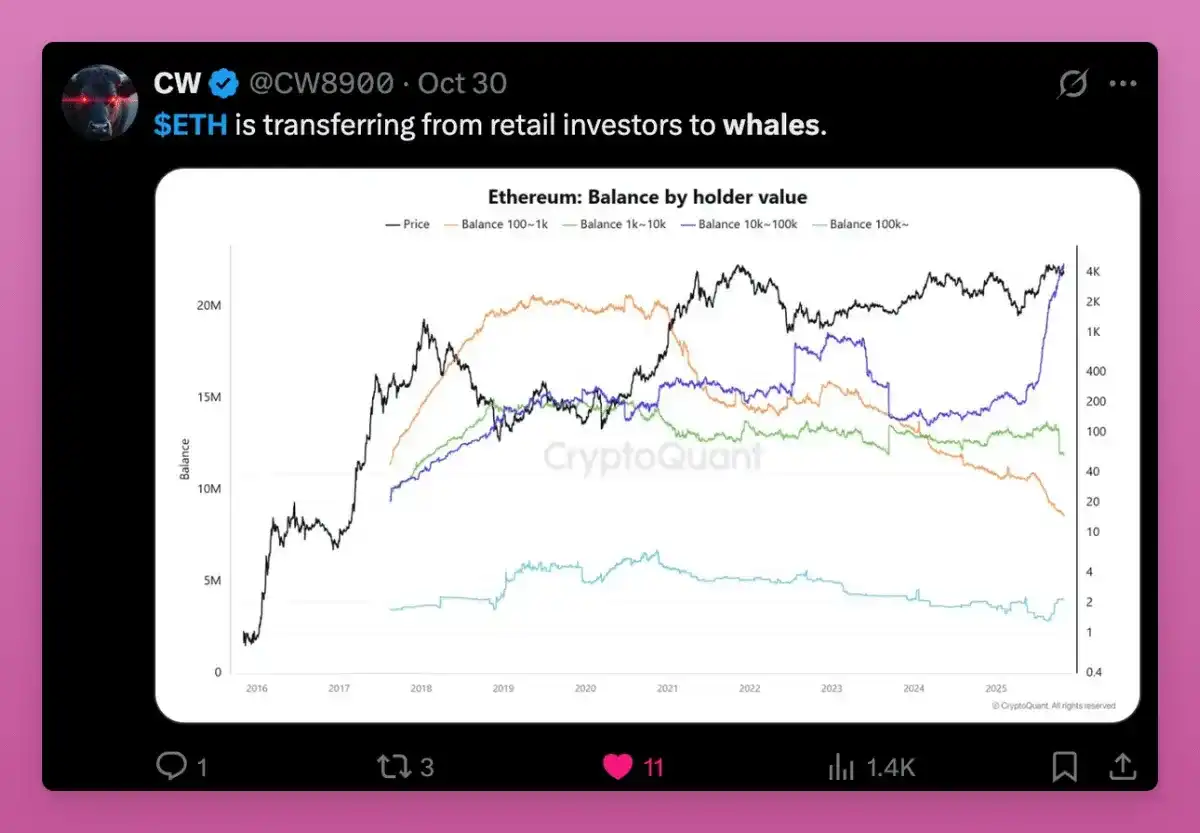

Grafik di bawah ini juga menunjukkan tren kepemilikan ETH yang berpindah dari ritel ke paus.

Harga aktual akun besar (lebih dari 100.000 ETH) naik dengan cepat, menandakan pembeli baru masuk di harga lebih tinggi sementara pemegang kecil menjual.

Perhatikan bagaimana semua garis (oranye, hijau, ungu) kini bertemu di level yang sama, menandakan dompet dengan berbagai ukuran dana memiliki basis biaya hampir sama, menunjukkan token lama telah berpindah ke tangan pemegang baru.

Reset basis biaya ini seharusnya terjadi menjelang akhir siklus akumulasi dan sebelum kenaikan harga signifikan. Secara struktural, ini menandakan pasokan ETH terkonsolidasi ke tangan yang lebih kuat, membuat pasar ETH bullish.

Alasan di balik pergeseran ini adalah:

-Ritel menjual sementara paus dan dana mengakumulasi, alasannya termasuk: 1) adopsi stablecoin dan tokenisasi; 2) staking ETF; 3) partisipasi investor institusi;

-Ritel melihat ETH sebagai "gas" dan kehilangan kepercayaan pada ETH saat token L1 lain bermunculan. Investor paus melihatnya sebagai aset penghasil pendapatan dan terus mengakumulasi untuk hasil jangka panjang on-chain;

-Sementara BTC menang, ETH masih berada di area abu-abu, sehingga paus lebih dulu masuk, menghalangi masuknya investor institusi.

Kombinasi ETF dan DeFi Application Tokens (DAT) membuat basis pemegang ETH lebih terinstitusionalisasi, tetapi belum jelas apakah mereka lebih condong ke pertumbuhan jangka panjang. Kekhawatiran utama adalah ETHZilla mengumumkan penjualan ETH untuk membeli kembali sahamnya. Ini bukan alasan untuk panik, tetapi telah menjadi preseden.

Secara keseluruhan, ETH juga sesuai dengan teori "high turnover". Strukturnya kurang jelas dibandingkan Bitcoin karena basis pemegang Ethereum lebih beragam, dengan lebih banyak use case (seperti menyediakan likuiditas ke beberapa dompet besar) dan lebih banyak alasan bagi pemegang untuk memindahkan token di on-chain.

Pergerakan Token Solana

Sangat sulit untuk mengetahui di tahap mana SOL berada dalam teori turnover, bahkan mengidentifikasi dompet institusi atau pemegang utama pun sulit. Namun, beberapa pola masih bisa ditemukan.

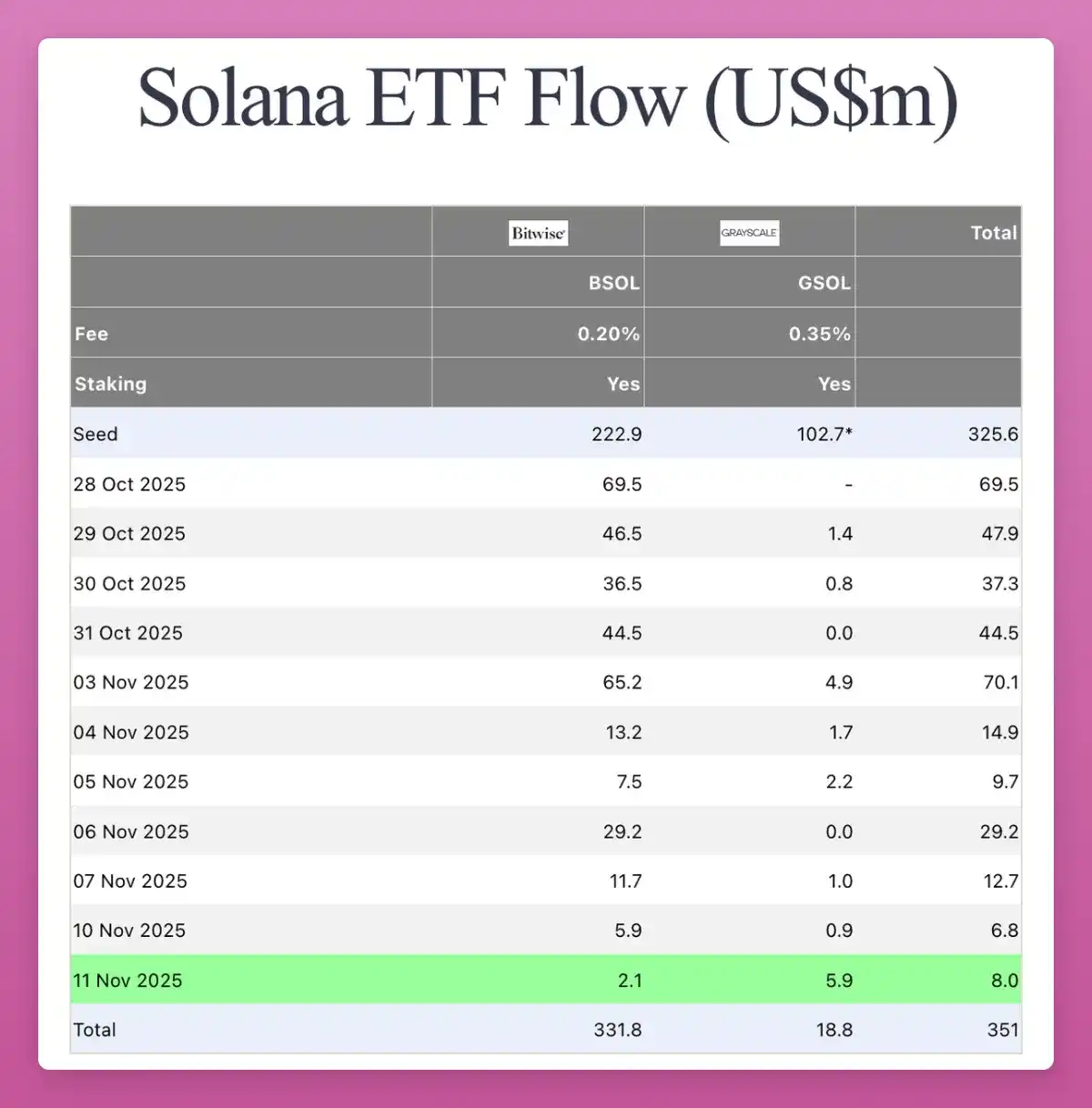

SOL sedang memasuki tahap institusionalisasi yang sama seperti ETH. Bulan lalu, ETF spot SOL muncul di CT, tanpa hype. Meskipun volume masuknya tidak terlalu tinggi (total $3,51 miliar), ada arus masuk positif setiap hari.

Beberapa perusahaan DAT juga mulai membeli SOL dalam jumlah besar:

Saat ini, 2,9% dari seluruh SOL yang beredar dipegang oleh perusahaan DAT, senilai $25 miliar, dan Anda dapat membaca lebih lanjut tentang struktur SOL DAT di artikel Helius.

Oleh karena itu, SOL kini memiliki investor infrastruktur TradFi yang sama seperti BTC dan ETH, termasuk dana yang diatur dan perusahaan treasury, hanya saja dalam skala yang lebih kecil. Data on-chain SOL berantakan tetapi masih terkonsentrasi di insider awal dan dompet VC. Token-token ini perlahan-lahan berpindah ke tangan pembeli institusi baru melalui ETF dan aliran treasury.

Pergantian signifikan sudah menyentuh SOL; hanya saja terjadi satu siklus lebih lambat.

Oleh karena itu, jika turnover BTC dan sebagian ETH hampir selesai, dan harga bisa naik kapan saja, maka situasi untuk SOL tidak sulit diprediksi.

Apa yang Akan Terjadi Selanjutnya

Turnover BTC berakhir lebih dulu, diikuti ETH tapi sedikit tertinggal, sementara SOL butuh waktu lebih lama. Jadi, di mana kita dalam siklus ini?

Dalam siklus sebelumnya, strateginya sederhana: BTC naik duluan, diikuti ETH, dan efek kekayaan secara bertahap muncul. Orang-orang mendapat untung dari kripto utama dan beralih ke altcoin dengan kapitalisasi pasar lebih rendah, sehingga mendorong seluruh pasar.

Kali ini berbeda.

BTC stagnan di tahap tertentu siklus, bahkan saat harga naik, pemain lama beralih ke ETF atau mencairkan untuk keluar, akhirnya memperbaiki kehidupan di luar kripto. Tidak ada efek kekayaan, tidak ada efek limpahan, hanya PTSD dari FTX, dan kerja keras terus berlanjut.

Altcoin tidak lagi bersaing dengan BTC untuk status mata uang tetapi beralih bersaing dalam kegunaan, hasil, dan spekulasi. Namun, sebagian besar produk gagal memenuhi kriteria ini. Kategori yang saat ini direkomendasikan:

-Blockchain yang benar-benar digunakan: Ethereum, Solana, mungkin satu atau dua chain lagi;

-Produk dengan arus kas atau apresiasi nilai nyata;

-Aset dengan kebutuhan unik yang tidak dapat digantikan BTC (seperti ZEC);

-Infrastruktur yang mampu menarik biaya dan perhatian;

-Stablecoin dan RWA.

Bidang kripto akan terus berinovasi dan bereksperimen, jadi saya tidak ingin melewatkan hot spot baru ini, sementara yang lain hanya menjadi noise.

Aktivasi fee switch Uniswap adalah momen kunci: meskipun bukan yang pertama, ini adalah protokol DeFi paling menonjol sejauh ini. Uniswap memaksa semua protokol lain mengikuti dan mulai mendistribusikan kembali biaya kepada pemegang token (buyback).

5 dari 10 protokol lending sudah membagikan pendapatan kepada pemegang token.

Dengan demikian, DAO telah menjadi perusahaan on-chain, dengan nilai token mereka bergantung pada pendapatan yang dihasilkan dan didistribusikan kembali. Inilah posisi rotasi berikutnya.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

mXRP, produk XRP ter-tokenisasi yang menghasilkan imbal hasil, berekspansi ke BNB Chain melalui Lista DAO

Quick Take mXRP, sebuah produk XRP ter-tokenisasi yang memberikan hasil (yield) yang diterbitkan oleh Midas, sedang berekspansi ke BNB Chain melalui Lista DAO. Ekspansi ini memberikan pemegang XRP akses ke DeFi di BNB Chain, memungkinkan mereka mendapatkan hasil tambahan di atas pengembalian strategi dasar mXRP.

ETF Bitcoin Bangkit Kembali dengan Arus Masuk $524 Juta — Apakah Kebangkitan Crypto Baru Dimulai?

Polymarket Mengamankan Kemitraan Eksklusif dengan UFC, Menjangkau 700 Juta Penggemar

TKO Group Holdings telah bermitra dengan Polymarket untuk menghadirkan prediksi berbasis kripto pada acara UFC dan Zuffa Boxing, dengan integrasi siaran dan aktivasi di lokasi acara.

DYDX Menyetujui Buyback Besar 75% dari Biaya Protokol

Komunitas tata kelola DYDX telah menyetujui pengalihan 75% pendapatan protokol untuk pembelian kembali token mulai 13 November 2025, meningkatkan alokasi sebelumnya menjadi tiga kali lipat guna mengatasi kelemahan harga.