Penulis: Jasper De Maere

Penerjemah: Deep Tide TechFlow

Pendahuluan

Likuiditas mendorong siklus cryptocurrency, namun arus masuk dana melalui stablecoin, ETF, dan DAT (Digital Asset Trust) telah melambat secara signifikan.

Likuiditas global tetap kuat, tetapi SOFR (Secured Overnight Financing Rate) yang tinggi membuat dana mengalir ke obligasi pemerintah dan menjauh dari pasar cryptocurrency.

Saat ini, cryptocurrency berada pada tahap pembiayaan mandiri, di mana modal berputar di dalam ekosistem sambil menunggu arus masuk dana baru kembali.

Likuiditas menentukan setiap siklus cryptocurrency. Meskipun dalam jangka panjang, penerapan teknologi mungkin menjadi pendorong utama cerita cryptocurrency, namun yang benar-benar mendorong perubahan harga adalah arus modal. Dalam beberapa bulan terakhir, momentum arus masuk dana telah melemah. Di antara tiga saluran utama modal masuk ke ekosistem crypto—stablecoin, ETF, dan Digital Asset Trust (DATs)—momentum arus dana semuanya melambat, sehingga saat ini crypto berada pada tahap pembiayaan mandiri, bukan periode ekspansi.

Meskipun penerapan teknologi adalah pendorong penting, likuiditas adalah kunci yang mendorong dan mendefinisikan setiap siklus cryptocurrency. Ini bukan hanya tentang kedalaman pasar, tetapi juga tentang ketersediaan dana itu sendiri. Ketika pasokan uang global berkembang atau suku bunga riil menurun, kelebihan likuiditas tak terelakkan akan mencari aset berisiko, dan cryptocurrency secara historis, terutama pada siklus tahun 2021, pernah menjadi salah satu penerima manfaat terbesar.

Pada siklus sebelumnya, likuiditas terutama masuk ke aset digital melalui stablecoin, yang merupakan saluran utama masuk fiat. Seiring industri semakin matang, tiga saluran likuiditas utama secara bertahap menjadi penentu utama arus masuk modal baru ke cryptocurrency:

-

Digital Asset Trust (DATs): Dana tokenisasi dan struktur hasil yang menghubungkan aset tradisional dengan likuiditas on-chain.

-

Stablecoin: Representasi on-chain dari likuiditas fiat, menyediakan jaminan dasar untuk leverage dan aktivitas perdagangan.

-

ETF: Titik akses di keuangan tradisional untuk eksposur BTC dan ETH bagi investasi pasif dan modal institusional.

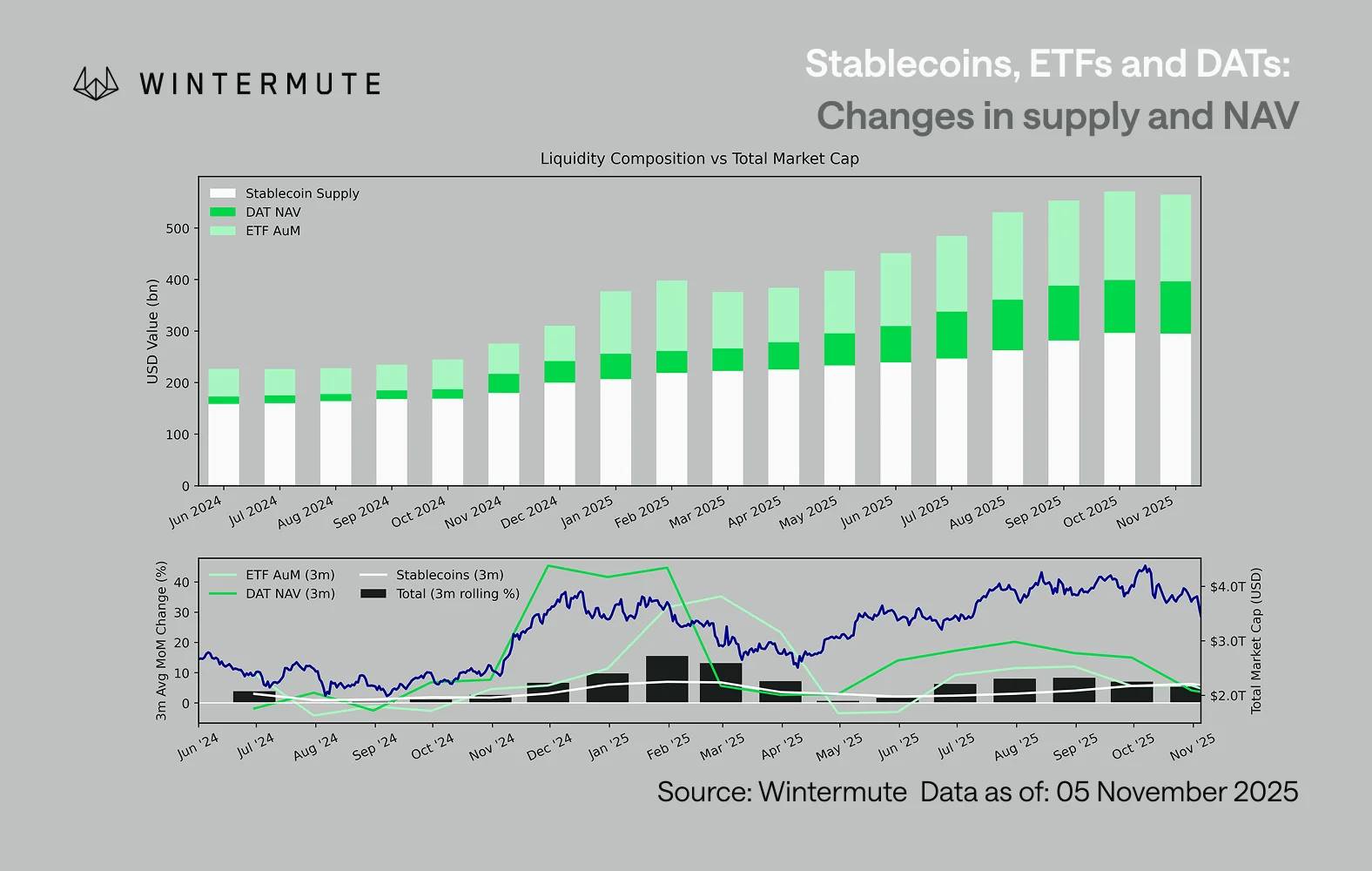

Menggabungkan AUM ETF, NAV DAT, dan jumlah stablecoin yang diterbitkan, kita dapat memperkirakan total modal yang masuk ke aset digital secara wajar. Grafik di bawah ini menunjukkan tren perubahan komponen-komponen tersebut dalam 18 bulan terakhir. Bagian bawah grafik dengan jelas menunjukkan bahwa perubahan total sangat berkorelasi dengan kapitalisasi pasar total aset digital, di mana harga naik seiring percepatan arus masuk dana.

Poin pengamatan kunci adalah, arus masuk dana ke DAT dan ETF melambat secara signifikan. Keduanya menunjukkan performa kuat pada kuartal keempat 2024 dan kuartal pertama 2025, sempat pulih sebentar di awal musim panas, namun momentum tersebut kemudian berangsur melemah. Likuiditas (pasokan uang M2) tidak lagi secara alami mengalir ke ekosistem crypto seperti di awal tahun. Sejak awal 2024, total skala DAT dan ETF meningkat dari sekitar 40 miliar dolar menjadi 270 miliar dolar, sementara skala stablecoin meningkat dua kali lipat dari sekitar 140 miliar dolar menjadi sekitar 290 miliar dolar, meskipun menunjukkan pertumbuhan struktural yang kuat, namun juga menunjukkan stagnasi pertumbuhan yang jelas.

Pelemahan ini sangat penting, karena setiap saluran mencerminkan sumber likuiditas yang berbeda. Stablecoin mencerminkan preferensi risiko internal industri crypto, DAT menangkap permintaan hasil dari institusi, sedangkan ETF mencerminkan tren alokasi keuangan tradisional (TradFi) yang lebih luas. Ketiganya melambat secara bersamaan, menandakan perlambatan penempatan modal baru secara keseluruhan, bukan hanya rotasi dana antar produk. Likuiditas tidak menghilang, tetapi hanya berputar di dalam sistem, bukan berkembang keluar.

Dari perspektif ekonomi yang lebih luas di luar cryptocurrency, likuiditas (pasokan uang M2) juga tidak stagnan. Meskipun tingkat SOFR yang tinggi memberikan batasan likuiditas jangka pendek, membuat hasil tunai menarik dan mengunci dana di obligasi pemerintah, dunia masih berada dalam siklus pelonggaran, dan pengetatan kuantitatif (QT) Amerika Serikat telah resmi berakhir. Latar belakang struktural secara keseluruhan tetap mendukung, hanya saja saat ini likuiditas memilih bentuk ekspresi risiko lain, seperti pasar saham.

Dengan berkurangnya arus masuk dana eksternal, dinamika pasar menjadi semakin tertutup. Modal lebih banyak berputar antara koin utama dan altcoin, bukan arus masuk bersih baru, membentuk situasi “player versus player” (PVP) ini. Hal ini juga menjelaskan mengapa rebound pasar berlangsung singkat, dan mengapa lebar pasar menyempit, meskipun total AUM tetap stabil. Puncak volatilitas saat ini sebagian besar didorong oleh reaksi berantai likuidasi, bukan pembentukan tren yang berkelanjutan.

Ke depan, setiap pemulihan signifikan pada salah satu saluran likuiditas, seperti pencetakan stablecoin baru, penciptaan ETF baru, atau peningkatan penerbitan DAT, akan menandakan likuiditas makro kembali ke aset digital. Sebelum itu terjadi, cryptocurrency masih berada pada tahap pembiayaan mandiri, di mana modal hanya berputar di dalam ekosistem tanpa ekspansi nilai tambah.