Apakah alasan penurunan harga bitcoin kali ini karena Strategy tidak lagi "memborong secara gila-gilaan"?

ETF Bitcoin spot, yang telah lama dianggap sebagai "penyerap otomatis pasokan baru", juga menunjukkan tanda-tanda melemah serupa.

Judul Asli: Why did Bitcoin's largest buyers suddenly stop accumulating?

Penulis Asli: Oluwapelumi Adejumo, Crypto Slate

Penerjemah: Luffy, Foresight News

Sepanjang sebagian besar tahun 2025, level support Bitcoin tampak sulit digoyahkan karena adanya aliansi tak terduga antara treasury aset digital perusahaan (DAT) dan exchange traded fund (ETF), yang bersama-sama membentuk fondasi penopang.

Perusahaan membeli Bitcoin melalui penerbitan saham dan obligasi konversi, sementara arus masuk dana ETF secara diam-diam menyerap pasokan baru. Keduanya bersama-sama membangun basis permintaan yang kokoh, membantu Bitcoin bertahan dari tekanan pengetatan kondisi keuangan.

Sekarang, fondasi ini mulai melemah.

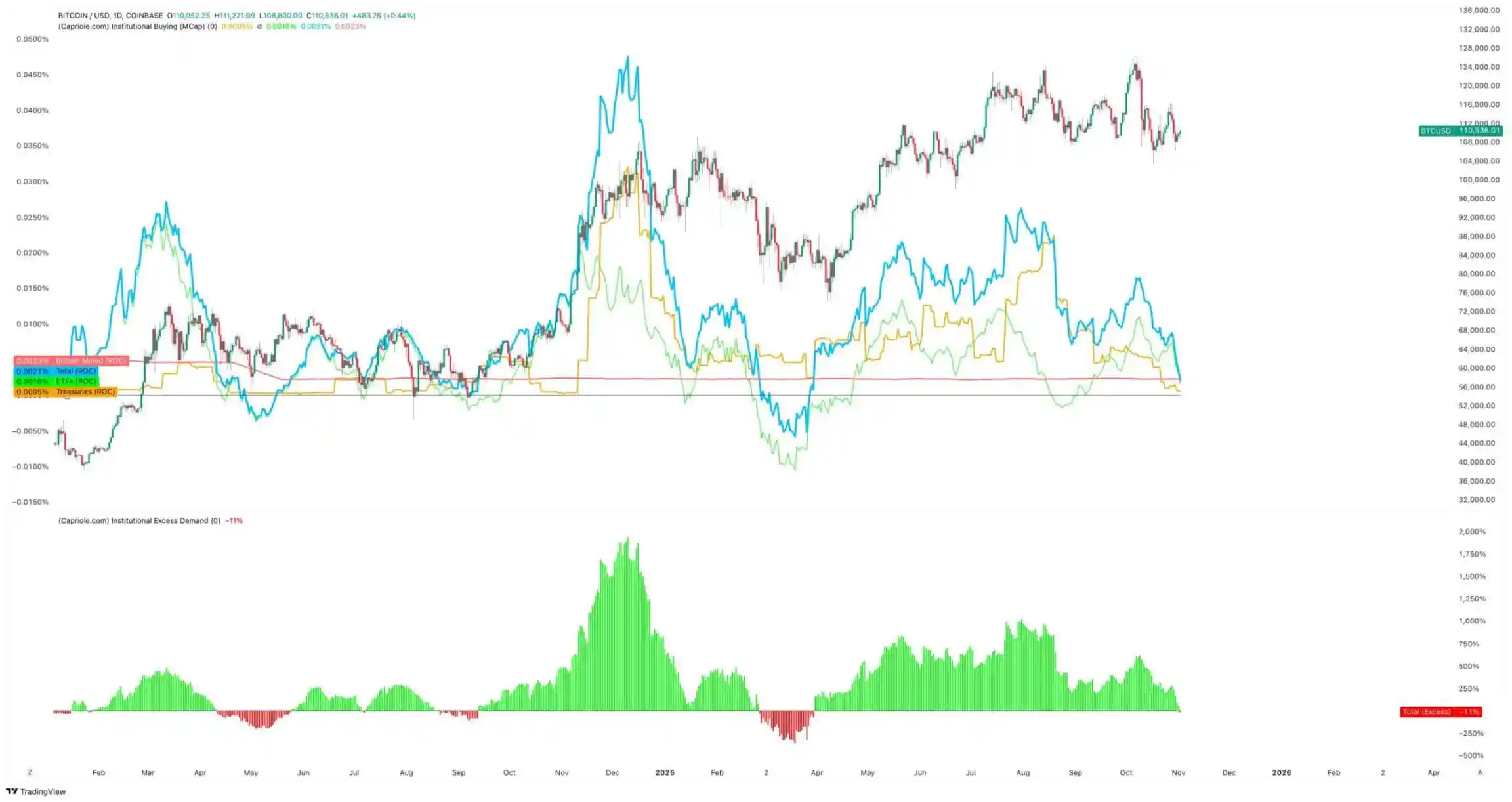

Pada 3 November, pendiri Capriole Investments Charles Edwards menulis di platform X bahwa ekspektasi bullish-nya telah melemah seiring melambatnya laju akumulasi institusi.

Ia menunjukkan: "Untuk pertama kalinya dalam 7 bulan, pembelian bersih institusi turun di bawah pasokan hasil mining harian, ini bukan pertanda baik."

Volume pembelian institusi Bitcoin, sumber: Capriole Investments

Edwards menyatakan, bahkan jika aset lain berkinerja lebih baik dari Bitcoin, indikator ini tetap menjadi alasan utama ia bersikap optimis.

Namun, untuk saat ini, sekitar 188 treasury perusahaan memegang posisi Bitcoin yang signifikan, di mana banyak perusahaan tersebut memiliki model bisnis yang relatif sederhana selain eksposur Bitcoin.

Peningkatan Treasury Bitcoin Melambat

Tidak ada perusahaan yang lebih merepresentasikan perdagangan Bitcoin korporat selain Strategy (sebelumnya MicroStrategy) yang baru-baru ini berganti nama.

Perusahaan pembuat perangkat lunak yang dipimpin oleh Michael Saylor ini telah bertransformasi menjadi perusahaan treasury Bitcoin, saat ini memegang lebih dari 674.000 Bitcoin, menjadikannya pemegang tunggal terbesar di dunia.

Namun, laju pembelian mereka menurun drastis dalam beberapa bulan terakhir.

Strategy hanya menambah sekitar 43.000 Bitcoin pada kuartal ketiga, jumlah pembelian kuartalan terendah tahun ini. Mengingat sebagian pembelian Bitcoin selama periode ini hanya ratusan koin, angka ini tidak mengejutkan.

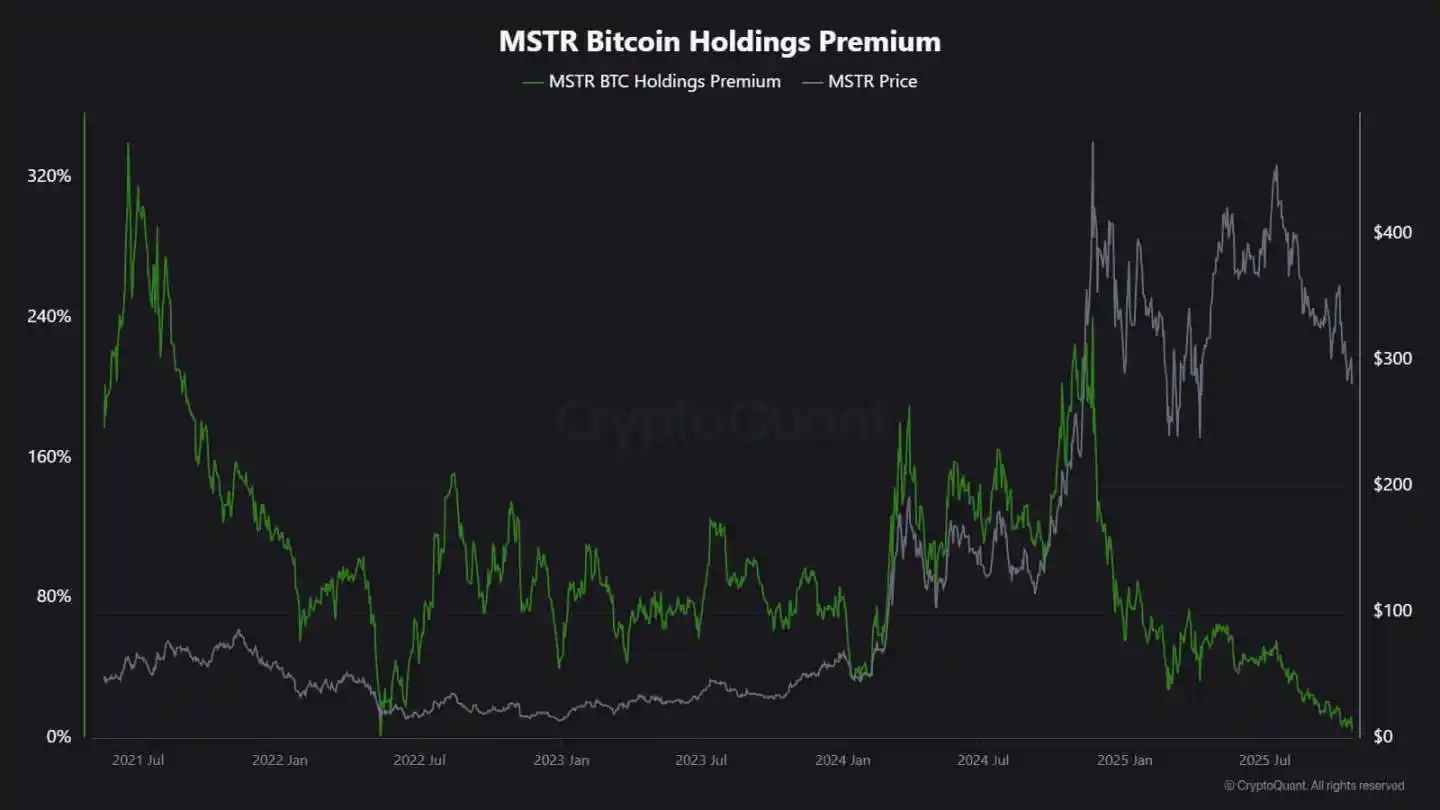

Analis CryptoQuant J.A. Maarturn menjelaskan bahwa perlambatan akumulasi mungkin terkait dengan penurunan nilai aset bersih (NAV) Strategy.

Ia menyatakan, para investor sebelumnya membayar "premium NAV" yang tinggi untuk setiap $1 Bitcoin di neraca Strategy, pada dasarnya memberikan eksposur leverage agar pemegang saham dapat menikmati kenaikan harga Bitcoin. Namun sejak pertengahan tahun, premium ini telah menyempit secara signifikan.

Setelah bonus valuasi melemah, pembelian Bitcoin melalui penerbitan saham baru tidak lagi memberikan nilai tambah yang signifikan, sehingga motivasi perusahaan untuk menambah kepemilikan juga menurun.

Maarturn menunjukkan: "Kesulitan pendanaan meningkat, premium penerbitan saham turun dari 208% menjadi 4%."

Premium saham Strategy, sumber: CryptoQuant

Pada saat yang sama, tren perlambatan akumulasi tidak hanya terjadi pada Strategy.

Perusahaan yang terdaftar di Tokyo, Metaplanet, pernah meniru model perusahaan pelopor Amerika ini, namun setelah harga sahamnya turun tajam, harga perdagangan terbarunya kini di bawah nilai pasar Bitcoin yang dimilikinya.

Sebagai respons, perusahaan tersebut menyetujui program pembelian kembali saham dan meluncurkan pedoman pendanaan baru untuk memperluas treasury Bitcoin. Langkah ini menunjukkan kepercayaan pada neraca mereka, namun juga menyoroti menurunnya antusiasme investor terhadap model bisnis "crypto treasury".

Faktanya, perlambatan akumulasi treasury Bitcoin telah menyebabkan beberapa perusahaan melakukan merger.

Bulan lalu, perusahaan manajemen aset Strive mengumumkan akuisisi perusahaan treasury Bitcoin yang lebih kecil, Semler Scientific. Setelah merger, perusahaan-perusahaan ini akan memegang hampir 11.000 Bitcoin.

Kasus-kasus ini mencerminkan kendala struktural, bukan perubahan keyakinan. Ketika penerbitan saham atau obligasi konversi tidak lagi mendapatkan premium pasar, arus masuk dana pun mengering, sehingga akumulasi perusahaan melambat.

Bagaimana Arus Dana ETF?

ETF spot Bitcoin, yang telah lama dianggap sebagai "penyerap otomatis pasokan baru", juga menunjukkan tanda-tanda pelemahan serupa.

Sepanjang sebagian besar tahun 2025, instrumen investasi keuangan ini mendominasi permintaan bersih, dengan volume subscription yang terus melebihi redemption, terutama saat Bitcoin melonjak ke level tertinggi sepanjang masa.

Namun, pada akhir Oktober, arus dananya menjadi tidak stabil. Dipengaruhi oleh perubahan ekspektasi suku bunga, manajer portofolio menyesuaikan posisi, departemen risiko mengurangi eksposur, dan arus dana mingguan sebagian berbalik negatif. Volatilitas ini menandai fase perilaku baru bagi ETF Bitcoin.

Lingkungan makro telah mengetat, harapan penurunan suku bunga cepat mulai pupus, dan kondisi likuiditas mendingin. Meski demikian, permintaan pasar terhadap eksposur Bitcoin tetap kuat, namun telah berubah dari "arus masuk stabil" menjadi "arus masuk berdenyut".

Data SoSoValue secara jelas mencerminkan perubahan ini. Dalam dua minggu pertama Oktober, produk investasi aset kripto menarik hampir $6 miliar dana masuk; namun hingga akhir bulan, seiring redemption meningkat menjadi lebih dari $2 miliar, sebagian arus masuk tersebut terhapus.

Arus dana mingguan ETF Bitcoin, sumber: SoSoValue

Pola ini menunjukkan bahwa ETF Bitcoin telah matang menjadi pasar dua arah yang sesungguhnya. Mereka masih dapat menyediakan likuiditas dalam dan akses institusional, namun tidak lagi menjadi alat akumulasi satu arah.

Saat sinyal makro berfluktuasi, kecepatan keluar investor ETF bisa secepat masuknya.

Dampak Pasar terhadap Bitcoin

Perubahan ini tidak serta-merta berarti Bitcoin akan turun, namun memang menandakan volatilitas akan meningkat. Seiring melemahnya daya serap perusahaan dan ETF, pergerakan harga Bitcoin akan semakin dipengaruhi oleh trader jangka pendek dan sentimen makro.

Edwards percaya bahwa dalam situasi seperti ini, katalis baru—seperti pelonggaran moneter, kejelasan regulasi, atau kembalinya selera risiko di pasar saham—dapat kembali memicu pembelian institusi.

Namun untuk saat ini, pembeli marginal bersikap lebih hati-hati, sehingga penemuan harga menjadi lebih sensitif terhadap siklus likuiditas global.

Dampaknya terutama tercermin dalam dua aspek:

Pertama, pembelian struktural yang sebelumnya menjadi support kini melemah. Pada periode penyerapan yang kurang, volatilitas intraday bisa meningkat karena kurangnya pembeli stabil yang cukup untuk menahan volatilitas. Halving pada April 2024 secara mekanis mengurangi pasokan baru, namun tanpa permintaan berkelanjutan, kelangkaan saja tidak dapat menjamin kenaikan harga.

Kedua, karakteristik korelasi Bitcoin sedang berubah. Seiring melambatnya akumulasi di neraca perusahaan, aset ini mungkin kembali berfluktuasi mengikuti siklus likuiditas secara keseluruhan. Kenaikan suku bunga riil dan penguatan dolar dapat memberi tekanan pada harga, sementara lingkungan yang longgar dapat membuatnya kembali memimpin dalam reli aset berisiko.

Pada dasarnya, Bitcoin sedang memasuki kembali fase refleksi makro, dengan perilaku yang lebih mirip aset berisiko beta tinggi daripada emas digital.

Sementara itu, semua ini tidak menafikan narasi jangka panjang Bitcoin sebagai aset langka dan dapat diprogram. Sebaliknya, ini mencerminkan semakin besarnya pengaruh dinamika institusi—yang sebelumnya melindungi Bitcoin dari volatilitas yang didorong ritel, namun kini, mekanisme yang membawa Bitcoin ke portofolio arus utama justru membuatnya semakin terhubung dengan pasar modal.

Beberapa bulan ke depan akan menjadi ujian apakah Bitcoin dapat mempertahankan atribut penyimpan nilai tanpa adanya arus dana otomatis dari perusahaan dan ETF.

Jika melihat sejarah, Bitcoin biasanya mampu beradaptasi. Saat satu saluran permintaan melambat, saluran lain akan muncul—mungkin dari cadangan negara, integrasi fintech, atau kembalinya investor ritel di tengah siklus pelonggaran makro.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Jaksa AS menuntut hukuman penjara lima tahun untuk pendiri Samourai Wallet

Jaksa penuntut Amerika Serikat menuntut hukuman penjara selama 60 bulan untuk kedua pendiri Samourai Wallet, Keonne Rodriguez dan William Lonergan Hill, karena menjalankan bisnis pengiriman uang tanpa izin. Jaksa menuduh bahwa Rodriguez dan Lonergan mengoperasikan layanan crypto mixing yang membantu mencuci setidaknya $237 juta hasil kejahatan selama hampir satu dekade. Rodriguez dijadwalkan akan dijatuhi hukuman pada 6 November, sementara hukuman untuk Hill dijadwalkan pada 7 November.

Harga Bitcoin ditargetkan $92K saat pembeli baru memasuki mode 'kapitulasi'

Berachain mendistribusikan hard fork binary untuk mengatasi eksploitasi Balancer V2

Berachain Foundation mengumumkan bahwa mereka telah mendistribusikan binary hard fork darurat kepada para validator. Para validator menghentikan jaringan pada hari Senin setelah eksploitasi di Balancer V2 mengungkapkan kerentanan pada bursa desentralisasi asli Berachain.

Lebih dari $1,3 miliar posisi crypto dilikuidasi saat bitcoin turun di bawah $104.000 dan mengguncang pasar yang 'rapuh'

Bitcoin telah turun di bawah $104.000, memicu likuidasi setidaknya $1,37 billions, terutama pada posisi long, menurut data CoinGlass. Analis menunjuk pada ketakutan yang masih tersisa dari penurunan tajam 10 Oktober, arus keluar dari ETF, penutupan pemerintah AS, dan berkurangnya likuiditas global sebagai kemungkinan pemicu penurunan ini.