Raksasa turun tangan, pertarungan penentu di pasar stablecoin!

Jika tahun 2020–2022 dianggap sebagai “uji coba”, dan 2023–2024 sebagai “eksplorasi”, maka gambaran stablecoin pada tahun 2025 telah memasuki tahap “maju penuh ke depan”.

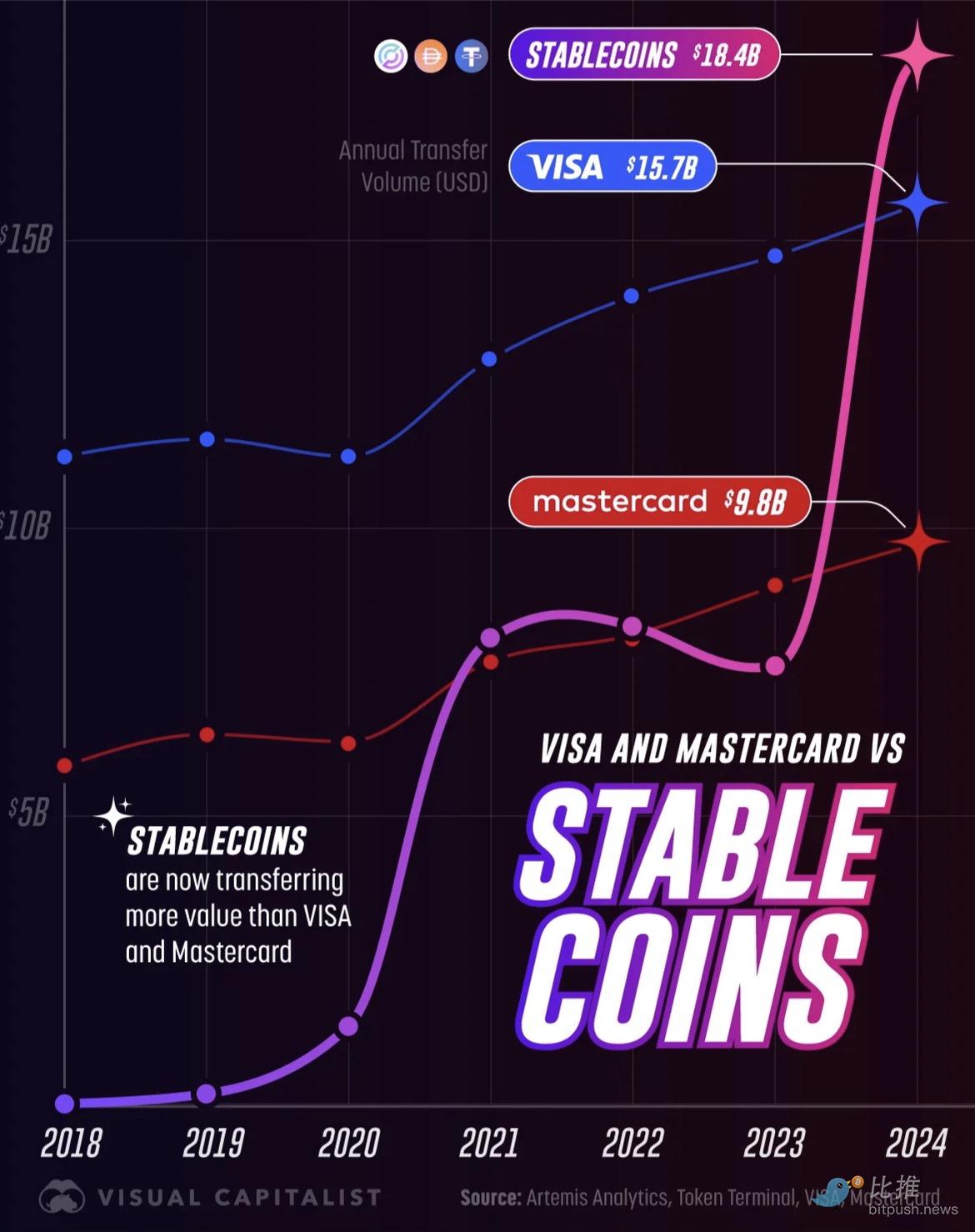

Perkembangannya jauh lebih cepat dari yang diperkirakan: nilai transfer tahunan stablecoin telah melonjak dari hanya 3.3 miliar dolar AS pada 2018 menjadi 18.4 triliun dolar AS pada 2024. Angka ini tidak hanya menandai peralihan stablecoin dari eksperimen kecil menjadi tulang punggung pembayaran global, tetapi juga berarti telah melampaui skala pemrosesan tahunan raksasa pembayaran tradisional seperti Visa (15.7 triliun dolar AS) dan Mastercard (9.8 triliun dolar AS).

Sumber gambar: Visual Capitalist

Dalam sebulan terakhir, beberapa peristiwa penting telah mendorong narasi ini ke garis depan:

-

Citi secara resmi menjalin kemitraan dengan Coinbase, memperluas kemampuan pembayaran aset digital untuk klien institusional;

-

Sembilan bank besar Eropa membentuk konsorsium stablecoin euro, yang diperkirakan akan diluncurkan pada 2026;

Western Union mengumumkan peluncuran stablecoin dolar AS USDPT di Solana pada 2026, dengan Anchorage Digital Bank sebagai penerbit dan kustodian;

-

Visa mengumumkan perluasan dukungan penyelesaian untuk empat stablecoin di empat blockchain baru;

Dari sisi modal, menurut laporan Fortune, Mastercard berencana mengakuisisi perusahaan infrastruktur stablecoin/kripto Zero Hash dengan nilai 1.5–2 miliar dolar AS, dan sebelumnya juga sempat bersaing dengan Coinbase dalam akuisisi BVNK.

Jika semua kepingan ini disatukan, tampak jelas satu tren: dalam perebutan dominasi keuangan masa depan, raksasa keuangan tradisional tidak ingin tertinggal, dan sedang mendorong transformasi total bisnis inti mereka—dari jaringan pembayaran hingga penyelesaian lintas negara—menuju sistem on-chain yang dapat diprogram.

Bank: Stablecoin vs. Tokenized Deposit

Saat bank tradisional mulai merangkul aset digital, mereka dihadapkan pada dua jalur berbeda: stablecoin dan tokenized deposit.

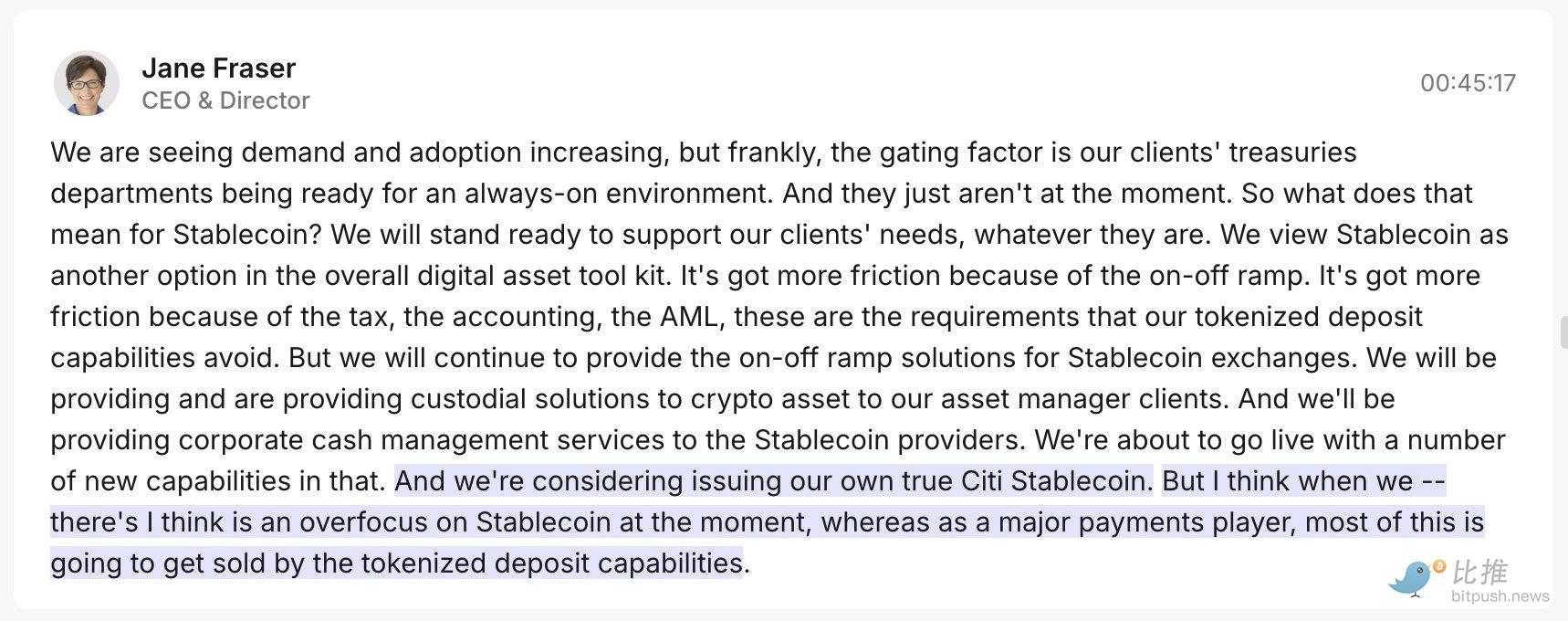

Pada awalnya, CEO Citi Jane Fraser pernah menyatakan bahwa dibandingkan stablecoin populer di pasar, ia lebih memprioritaskan tokenized deposit. Bukan berarti stablecoin buruk, namun tokenized deposit terasa lebih “nyaman” bagi bank:

-

Tokenized deposit (jalur “internal” bank): Bank menyukainya karena pada dasarnya ini adalah membuat token digital dari dana nasabah yang disimpan di bank. Ini seperti memberikan “paspor digital” untuk rekening bank yang sudah ada. Semuanya berada di bawah pengawasan regulator (seperti bank sentral), sangat aman dan patuh, serta dapat terhubung mulus dengan sistem kliring tradisional bank, memungkinkan penyelesaian dana antar bank selama 24 jam, 7 hari seminggu. Bagi bank, ini adalah pilihan dengan gesekan paling kecil dan pengawasan paling nyaman.

Namun, hanya memiliki “jalur internal” bank saja tidak cukup.

-

Stablecoin (jalur “eksternal” bank): Bank juga menyadari bahwa jika ingin terhubung dengan dunia kripto dan blockchain publik populer (seperti Ethereum), mereka harus menggunakan stablecoin. Stablecoin ini seperti mata uang universal di dunia kripto.

Oleh karena itu, langkah Citi sangat cerdas: sambil menyatakan preferensi pada tokenized deposit, mereka dengan cepat mengumumkan kerja sama dengan Coinbase.

Tujuan akhir dari strategi dua jalur ini hanya satu: apapun jaringan dana di masa depan, apakah berbasis blockchain publik atau sistem perbankan, bank tradisional harus menguasai kedua jenis “uang digital” ini agar tetap menjadi pusat kepercayaan dan penyelesaian paling inti dalam sistem keuangan baru.

Di Eropa, sembilan bank (UniCredit, ING, Banca Sella, KBC, Danske, DekaBank, SEB, CaixaBank, Raiffeisen) bersama-sama mengembangkan stablecoin euro, mendirikan perusahaan di Belanda, mengajukan lisensi lembaga uang elektronik sesuai MiCA, dan berencana meluncurkannya paling cepat pada paruh kedua 2026. Desain ini menekankan “kepatuhan, cadangan 1:1, dapat digunakan di blockchain publik”, dengan tujuan jelas: membangun jalur pembayaran digital lokal Eropa untuk mengimbangi pengaruh stablecoin dolar AS di lingkungan pembayaran Eropa. Dari pernyataan hingga struktur organisasi, ini adalah “perang infrastruktur yang dipimpin bank dan menargetkan ekosistem blockchain publik”.

Western Union: Menghubungkan “Terminal Tunai” dengan Stablecoin

Berbeda dengan bank besar yang fokus pada peningkatan efisiensi “kliring-penyelesaian” internal, raksasa remitansi lintas negara Western Union melihat stablecoin sebagai peningkatan saluran utama bisnis mereka—remitansi ritel lintas negara.

Western Union adalah salah satu perusahaan remitansi lintas negara terbesar di dunia, dengan keunggulan utama bukan pada teknologi keuangan canggih, melainkan jaringan fisik yang luas di seluruh dunia. Khususnya di negara berkembang, mereka menguasai “kilometer terakhir” di mana dana digital diubah menjadi uang tunai fisik, menjadi jalur hidup bagi banyak pengguna tanpa rekening bank.

Tujuan strategis Western Union sangat jelas: menjadikan stablecoin sebagai “jalan tol” saluran remitansi mereka, dan menggabungkannya dengan jaringan tunai yang kuat untuk membentuk ekosistem tertutup yang lancar.

-

Pemilihan saluran: Western Union memilih bekerja sama dengan Anchorage Digital Bank untuk menerbitkan stablecoin USDPT, dan memilih blockchain publik Solana sebagai jaringan operasinya. Kunci pemilihan Solana adalah throughput tinggi dan biaya sangat rendah, yang sangat penting untuk remitansi ritel dengan frekuensi tinggi dan nominal kecil.

-

Membangun jaringan: Perusahaan secara bersamaan meluncurkan Digital Asset Network, dengan tujuan membuat seluruh proses menjadi ekosistem tertutup yang lancar: dompet eksternal → remitansi stablecoin → penarikan/penyetoran tunai lokal.

-

Memenuhi kebutuhan pengguna: Bagi pengguna di negara berkembang yang bergantung pada uang tunai, yang mereka pedulikan bukanlah apakah dana “ada di blockchain”, melainkan tiga hal utama: “apakah bisa langsung diterima”, “apakah bisa langsung tarik tunai di outlet terdekat”, dan “apakah biayanya murah”.

Inilah keunggulan Western Union: mereka menyembunyikan kompleksitas infrastruktur keuangan di balik layar, memanfaatkan efisiensi stablecoin dan blockchain publik untuk melayani skenario padat uang tunai yang menjadi keahlian mereka, sekaligus memperkuat posisi mereka di pasar remitansi ritel global.

Perebutan Raksasa Kartu: Penghubung vs. Pengakuisisi

Dibandingkan dengan sistem kliring tradisional bank dan jaringan tunai Western Union, Visa dan Mastercard mempercepat integrasi stablecoin dari sudut pandang jaringan pembayaran global, namun dengan jalur yang berbeda:

1. Visa: Bertransformasi menjadi “router penyelesaian multichain”

Pernyataan dan strategi Visa semakin mirip dengan “operator jaringan penyelesaian multichain”. Pada tahun fiskal ini, Visa menambah dukungan penyelesaian untuk empat blockchain publik dan empat stablecoin, dengan dana on-chain yang dapat ditukar ke lebih dari 25 mata uang fiat.

Dalam laporan keuangannya, Visa menyoroti lonjakan transaksi kartu yang terkait stablecoin secara tahunan. Ini menunjukkan kemampuan inti mereka dalam “menghubungkan jalur”: mereka memanfaatkan jaringan kartu yang luas untuk menjadi router antara rekening bank tradisional dan dana digital on-chain, memungkinkan bank, merchant, dan pengguna dompet biasa melakukan penyelesaian lintas chain secara mulus.

2. Mastercard: Mendapatkan waktu melalui “akuisisi kilat”

Berbeda dengan strategi “penghubung” Visa, langkah modal Mastercard lebih agresif dan langsung:

Berencana menggelontorkan 1.5–2 miliar dolar AS untuk mengakuisisi Zerohash, dengan cepat melengkapi teknologi backend mereka dalam penyelesaian stablecoin/kripto. Setelah itu, Mastercard juga dikabarkan sedang dalam pembicaraan mendalam dengan Coinbase untuk mengakuisisi BVNK, dengan harga yang dikabarkan mencapai 2–2.5 miliar dolar AS.

Strategi Mastercard adalah: memperoleh waktu di “jalur utama pembayaran on-chain” melalui akuisisi infrastruktur. Dibandingkan membangun sendiri yang memakan waktu lama, akuisisi memungkinkan mereka dengan cepat menginternalisasi kemampuan inti seperti kustodian yang patuh, routing dompet, penambatan dan penebusan dana, serta kontrol risiko on-chain, lalu segera mendistribusikannya ke jaringan penerbit kartu, acquirer, dan merchant global mereka.

Kedua organisasi kartu ini sama-sama melihat posisi inti stablecoin dalam pembayaran masa depan, namun Visa unggul dalam konektivitas, sedangkan Mastercard cenderung mengendalikan infrastruktur dengan cepat.

Risiko Belum Hilang

Meski para raksasa global berlari kencang di jalur stablecoin, jalan ini penuh tantangan besar yang belum terpecahkan. Bagi bank dan organisasi kartu, tantangan terbesar bukanlah teknologi itu sendiri, melainkan bagaimana mengatasi “penghalang” non-teknis ini.

1. “Invasi” Stablecoin Dolar AS

Ekspansi global stablecoin secara langsung menyentuh urat nadi paling sensitif pemerintah: kedaulatan mata uang.

Bayangkan jika stablecoin dolar AS mulai mendominasi pembayaran sehari-hari di negara kecil, pada dasarnya ini akan melemahkan kemampuan bank sentral negara tersebut dalam mengelola ekonomi. Fenomena “dolarisasi digital” ini pasti akan memicu reaksi keras dari regulator lokal.

Inilah alasan mengapa Eropa memilih jalur yang lebih terkontrol—mereka lebih memilih mendorong stablecoin mata uang lokal (seperti euro) dan bekerja sama dengan aliansi bank domestik, memastikan kendali mata uang tidak mudah hilang.

2. Uji Tekanan “Kepercayaan”: Ketahanan On-chain

Untuk membawa “ketahanan tingkat bank” ke blockchain, penerbit dan penyelesai harus selalu siap menghadapi krisis kepercayaan dan serangan teknologi:

-

Penarikan massal dan cadangan: Jika terjadi penebusan besar-besaran (rush), apakah stablecoin mampu bertahan?

-

Krisis on-chain: Platform harus mampu menghadapi risiko teknis dan operasional seperti kekurangan likuiditas, fluktuasi aset cadangan, kemacetan jaringan, serta serangan hacker.

3. Hambatan Nyata: “Tunai” dalam Ranjau Kepatuhan

Bagi Western Union yang fokus pada konversi dana digital menjadi uang tunai fisik (“kilometer terakhir”), untuk mengadopsi efisiensi on-chain dalam skenario sehari-hari, mereka harus melewati banyak hambatan hukum: Western Union harus memenuhi persyaratan anti pencucian uang (AML) yang ketat, regulasi valuta asing yang kompleks, serta mengajukan lisensi operasional di banyak yurisdiksi di setiap negara tempat mereka beroperasi.

Oleh karena itu, membangun jaringan keuangan digital global, kompleksitas rekayasa kepatuhan dan manajemen operasional jauh lebih besar daripada sekadar “menghubungkan beberapa blockchain”. Inilah alasan utama mengapa Visa, Mastercard, dan Citi memilih “bergandengan tangan” atau “menggelontorkan dana untuk akuisisi”—sendirian, mereka tidak akan mampu menaklukkan hambatan non-teknis yang berat ini.

Penutup

Jika melihat rangkaian berita bulan ini, esensi gelombang stablecoin bukanlah kemenangan kubu kripto, melainkan revolusi senyap infrastruktur keuangan. Ketika “rekening + stablecoin” menjadi struktur paralel, pengguna hampir tidak lagi merasakan batas “on-chain/off-chain”, hanya melihat dana masuk lebih cepat, biaya lebih rendah, dan pengalaman lebih stabil. Pada saat itu, kemenangan kembali ke variabel yang sudah dikenal: skala jaringan, kurva biaya, ekspansi merchant, manajemen risiko, dan kekuatan kepatuhan. Inilah alasan mengapa pada Q4 2025, keuangan tradisional memilih untuk tidak lagi menjadi penonton.

Penulis: Bootly

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Jepang Mendekati Integrasi Crypto ke dalam Perbankan Tradisional

Ini alasan mengapa Bitcoin mencatat Oktober merah pertamanya dalam 7 tahun

Bitcoin bersiap untuk Oktober merah pertama dalam tujuh tahun: Apa yang akan terjadi di bulan November?

Akhir dari Fragmentasi: Kembalinya Komputer Dunia

Mekanisme koordinasi mulai menghilang. Seiring dengan semakin terfragmentasinya status, aset, likuiditas, dan aplikasi, taman tanpa batas yang dulunya ada kini mulai berubah menjadi labirin yang rumit.