Lubang Hitam Keuangan: Stablecoin Sedang Menggerogoti Bank

Stablecoin membentuk kembali arsitektur keuangan global dengan mengadopsi model "perbankan sempit" untuk menyerap likuiditas.

Original Article Title: Stablecoins, Narrow Banking, and the Liquidity Blackhole

Original Article Author: @0x_Arcana

Translation: Peggy, BlockBeats

Catatan Editor: Dalam proses digitalisasi bertahap sistem keuangan global, stablecoin diam-diam menjadi kekuatan yang tak terbantahkan. Mereka tidak termasuk dalam bank, dana pasar uang, atau sistem pembayaran tradisional, namun mereka sedang membentuk ulang aliran dolar, menantang mekanisme transmisi kebijakan moneter, dan memicu diskusi mendalam tentang "tatanan keuangan."

Artikel ini dimulai dari evolusi historis "narrow banking", mendalami bagaimana stablecoin mereplikasi model ini di on-chain dan mempengaruhi pasar Treasury AS serta likuiditas keuangan global melalui "efek lubang hitam likuiditas". Dalam konteks regulasi kebijakan yang belum sepenuhnya jelas, ekspansi non-siklus stablecoin, risiko sistemik, dan dampak makro menjadi topik baru yang tak terhindarkan di dunia keuangan.

Berikut adalah artikel aslinya:

Stablecoin Menghidupkan Kembali "Narrow Banking"

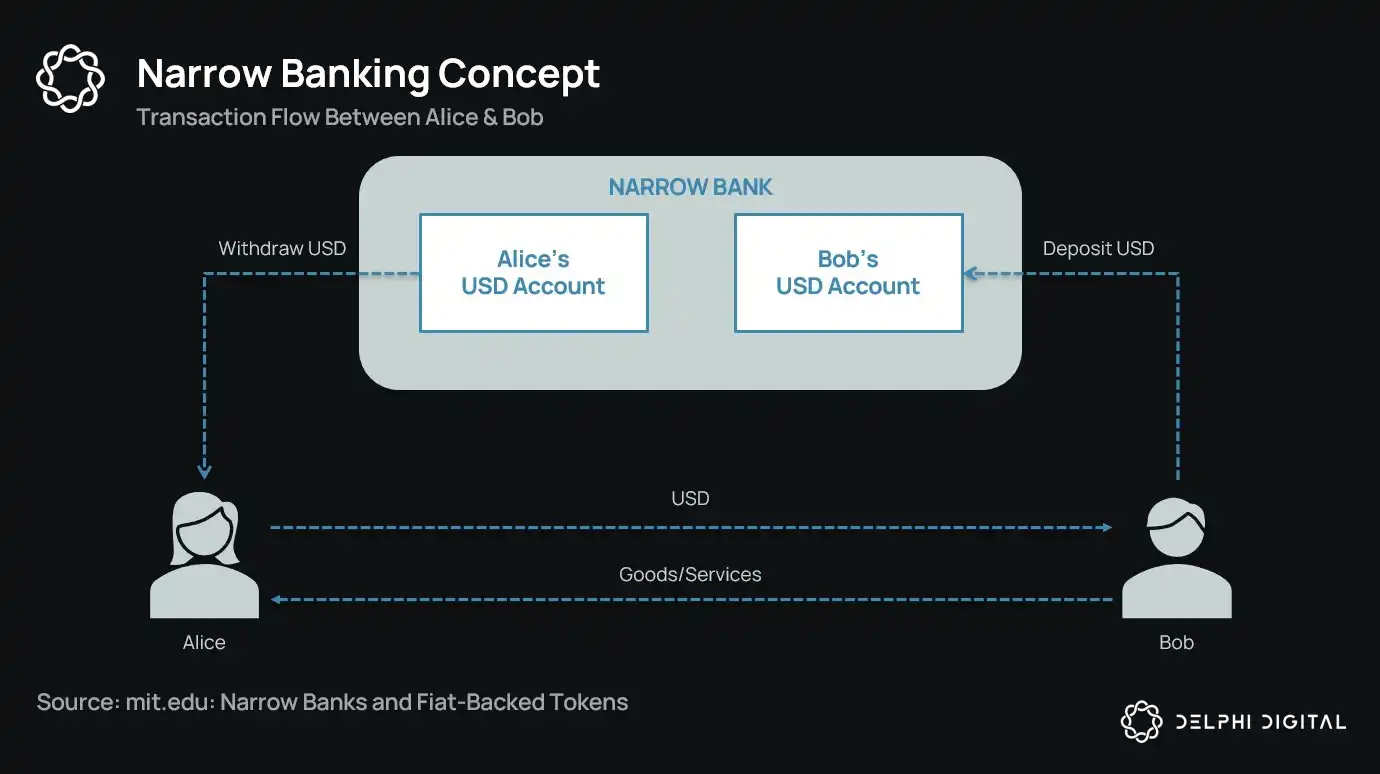

Selama lebih dari satu abad, para reformis mata uang terus-menerus mengusulkan berbagai konsep "narrow banking": yaitu, institusi keuangan yang menerbitkan mata uang tetapi tidak memberikan kredit. Dari Chicago Plan tahun 1930-an hingga proposal modern The Narrow Bank (TNB), inti idenya adalah mencegah rush bank dan risiko sistemik dengan mewajibkan penerbit mata uang hanya memegang aset yang aman dan likuid (seperti obligasi pemerintah).

Namun, lembaga pengawas selalu menolak penerapan narrow banking.

Mengapa? Karena meskipun secara teori aman, narrow bank akan mengganggu inti sistem perbankan modern—mekanisme penciptaan kredit. Mereka akan menarik simpanan dari bank komersial, menimbun jaminan bebas risiko, dan memutus hubungan antara kewajiban jangka pendek dan pinjaman produktif.

Ironisnya, industri kripto kini telah "menghidupkan kembali" model narrow banking dalam bentuk stablecoin yang didukung fiat. Perilaku stablecoin hampir sepenuhnya konsisten dengan kewajiban narrow banking: mereka memiliki jaminan penuh, dapat ditebus secara instan, dan sebagian besar didukung oleh obligasi Treasury AS.

Selama Depresi Besar, setelah serangkaian kegagalan bank, para ekonom dari Chicago School mengusulkan sebuah ide: memisahkan sepenuhnya penciptaan uang dari risiko kredit. Menurut "Chicago Plan" tahun 1933, bank harus memegang cadangan 100% terhadap simpanan giro, pinjaman hanya boleh berasal dari deposito berjangka atau ekuitas, dan tidak boleh menggunakan simpanan untuk pembayaran.

Tujuan awal konsep ini adalah untuk menghilangkan rush bank dan mengurangi ketidakstabilan sistem keuangan. Hal ini karena jika bank tidak dapat meminjamkan simpanan, mereka tidak akan gagal karena ketidakcocokan likuiditas.

Dalam beberapa tahun terakhir, ide ini muncul kembali dalam bentuk "narrow bank". Narrow bank menerima simpanan tetapi hanya berinvestasi pada surat berharga pemerintah jangka pendek yang aman seperti Treasury bills atau cadangan Federal Reserve. Contoh terbaru adalah The Narrow Bank (TNB), yang mengajukan permohonan pada 2018 untuk mengakses Interest on Excess Reserves (IOER) dari Federal Reserve namun ditolak. Federal Reserve khawatir TNB dapat menjadi pengganti simpanan yang bebas risiko dan berimbal hasil tinggi, sehingga "melemahkan mekanisme transmisi kebijakan moneter."

Regulator benar-benar khawatir bahwa jika narrow bank berhasil, mereka dapat melemahkan sistem perbankan komersial dengan menarik simpanan dari bank tradisional dan menimbun jaminan aman. Pada dasarnya, narrow bank menciptakan instrumen mirip uang tetapi tidak mendukung fungsi intermediasi kredit.

Pandangan "teori konspirasi" pribadi saya adalah bahwa sistem perbankan modern pada dasarnya adalah ilusi leverage, yang didasarkan pada tidak ada yang mencoba "mencari jalan keluar." Dan narrow bank kebetulan mengancam model itu. Namun jika diperhatikan lebih dekat, ini bukanlah konspirasi—ini hanya mengungkapkan kerapuhan sistem yang ada.

Bank sentral tidak langsung mencetak uang tetapi mengatur secara tidak langsung melalui bank komersial: mendorong atau membatasi pinjaman, memberikan dukungan saat krisis, dan menjaga likuiditas utang negara dengan menyuntikkan cadangan. Sebagai imbalannya, bank komersial menerima likuiditas tanpa biaya, toleransi regulasi, dan komitmen bailout implisit saat krisis. Dalam struktur ini, bank komersial tradisional bukanlah peserta pasar yang netral melainkan alat intervensi negara dalam ekonomi.

Sekarang, bayangkan sebuah bank berkata, "Kami tidak ingin leverage, kami hanya ingin menawarkan mata uang yang aman kepada pengguna yang didukung 1:1 oleh obligasi pemerintah atau cadangan Federal Reserve." Ini akan membuat model perbankan cadangan fraksional yang ada menjadi usang dan secara langsung menantang sistem saat ini.

Penolakan Federal Reserve terhadap aplikasi akun utama TNB adalah manifestasi dari ancaman ini. Masalahnya bukan TNB akan gagal, tetapi justru bisa berhasil. Jika orang dapat memiliki mata uang yang selalu likuid, tidak memiliki risiko kredit, dan tetap menghasilkan bunga, mengapa mereka harus menyimpan uang di bank tradisional?

Di sinilah stablecoin berperan.

Stablecoin yang didukung fiat hampir mereplikasi model narrow bank: menerbitkan kewajiban digital yang dapat ditebus dengan dolar AS dan didukung 1:1 oleh cadangan off-chain yang aman dan likuid. Seperti narrow bank, penerbit stablecoin tidak menggunakan dana cadangan untuk pinjaman. Meskipun penerbit seperti Tether saat ini tidak membayar bunga kepada pengguna, itu di luar cakupan artikel ini. Artikel ini berfokus pada peran stablecoin dalam struktur moneter modern.

Asetnya bebas risiko, kewajibannya dapat ditebus secara instan, dan memiliki karakteristik mata uang fiat; tidak ada penciptaan kredit, tidak ada ketidakcocokan jatuh tempo, dan tidak ada leverage.

Meskipun narrow bank "dicekik" oleh otoritas regulasi pada tahap awal, stablecoin tidak menghadapi pembatasan serupa. Banyak penerbit stablecoin beroperasi di luar sistem perbankan tradisional, terutama di negara-negara dengan inflasi tinggi dan pasar berkembang, di mana permintaan stablecoin semakin meningkat—wilayah yang seringkali kesulitan mengakses layanan perbankan USD.

Dari perspektif ini, stablecoin telah berkembang menjadi "Eurodollar asli digital", beredar di luar sistem perbankan AS.

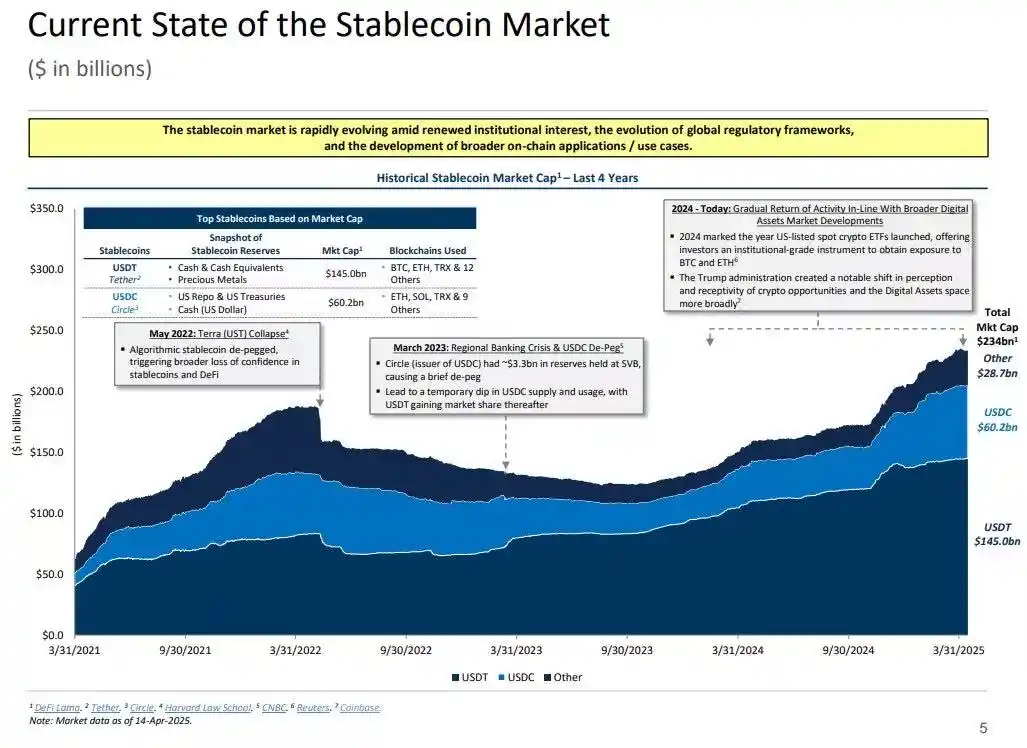

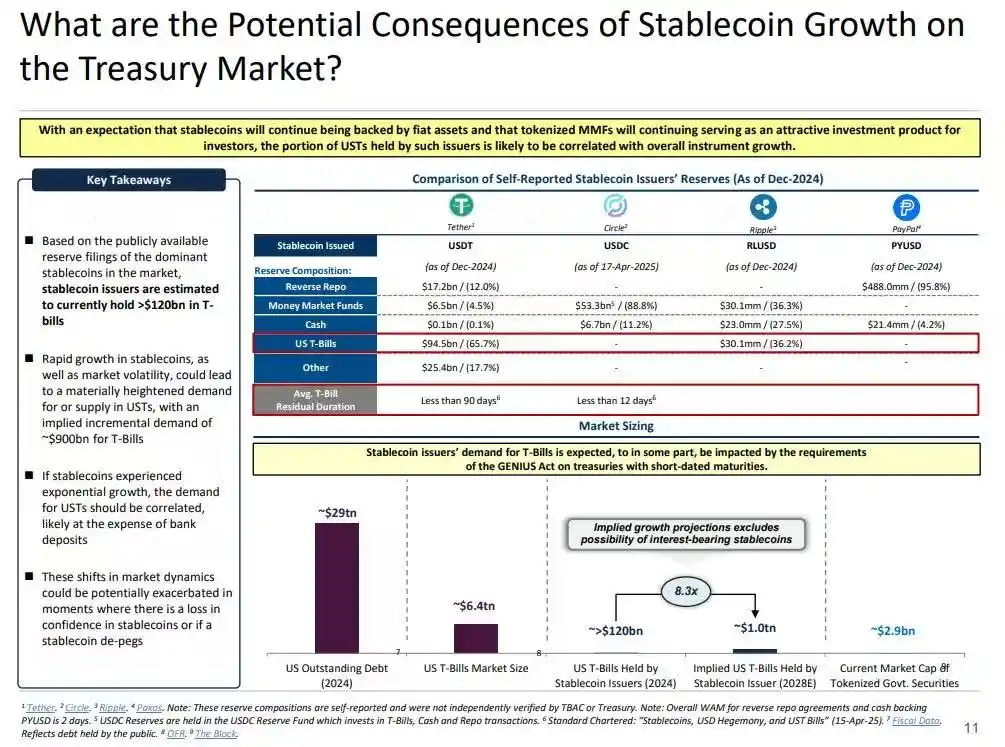

Namun, ini juga menimbulkan pertanyaan kunci: Apa dampak stablecoin yang menyerap sejumlah besar obligasi Treasury AS terhadap likuiditas sistemik?

Teori Lubang Hitam Likuiditas

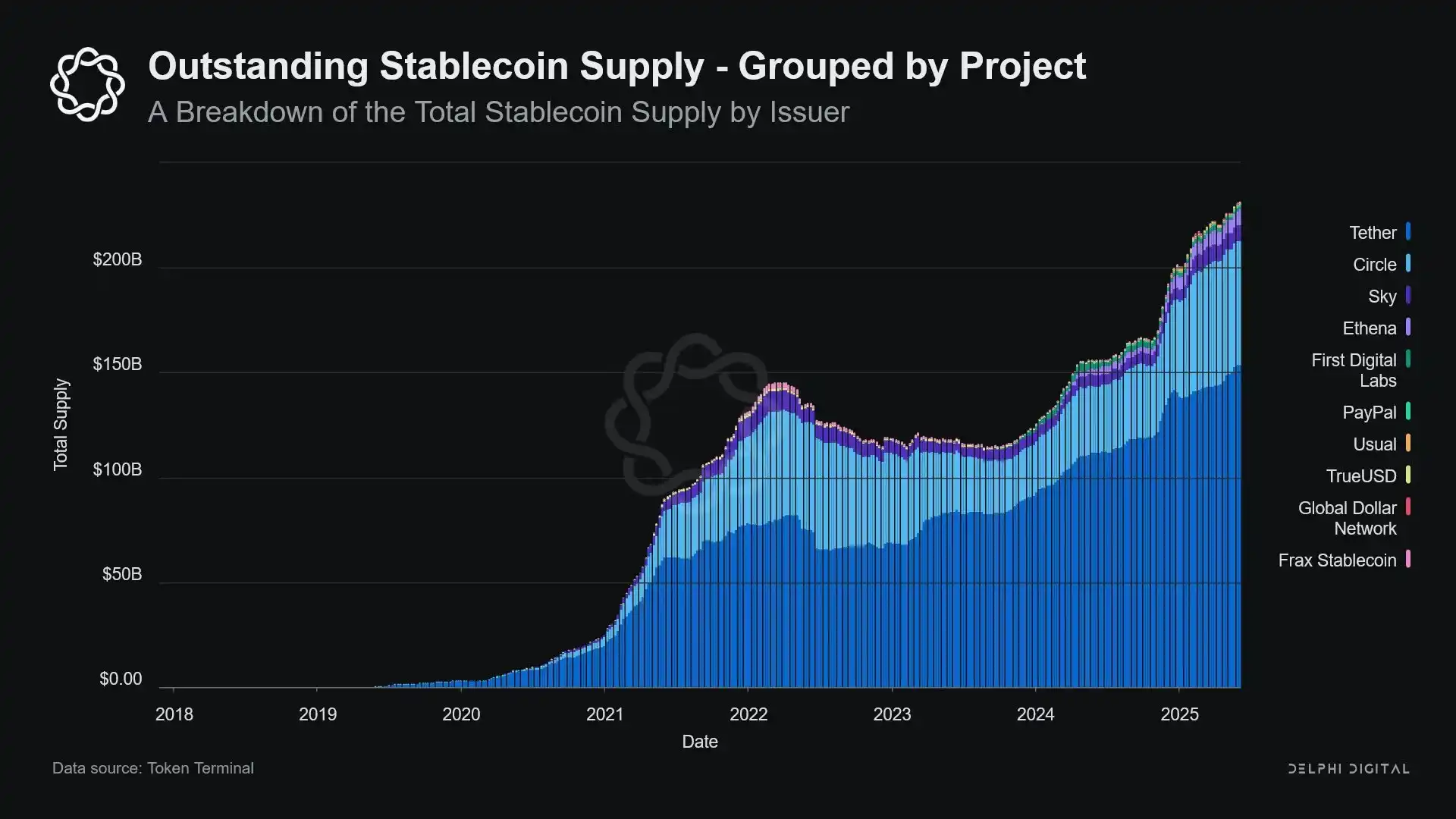

Seiring stablecoin berkembang dalam skala, mereka semakin menyerupai "pulau" likuiditas global: menyerap arus masuk USD sambil mengunci jaminan aman dalam lingkaran tertutup yang tidak dapat kembali ke siklus keuangan tradisional.

Ini dapat menyebabkan "lubang hitam likuiditas" di pasar Treasury AS—di mana sejumlah besar obligasi Treasury diserap oleh sistem stablecoin tetapi tidak dapat beredar di pasar antarbank tradisional, sehingga mempengaruhi pasokan likuiditas sistem keuangan secara keseluruhan.

Penerbit stablecoin adalah pembeli bersih jangka panjang obligasi Treasury AS jangka pendek. Untuk setiap dolar stablecoin yang diterbitkan, harus ada aset pendukung yang setara di neraca—biasanya surat berharga Treasury atau posisi reverse repo. Namun, tidak seperti bank tradisional, penerbit stablecoin tidak menjual obligasi Treasury ini untuk pinjaman atau beralih ke aset berisiko.

Selama stablecoin tetap beredar, cadangannya harus terus dipegang. Penebusan hanya terjadi ketika pengguna keluar dari sistem stablecoin, yang sangat jarang karena pengguna on-chain biasanya hanya menukar antar token berbeda atau menggunakan stablecoin sebagai setara kas jangka panjang.

Ini membuat penerbit stablecoin menjadi "lubang hitam" likuiditas satu arah: mereka menyerap obligasi Treasury tetapi jarang melepaskannya. Ketika obligasi Treasury ini terkunci di akun cadangan kustodian, mereka keluar dari siklus jaminan tradisional—tidak dapat diagunkan ulang dan tidak dapat digunakan di pasar repo, secara efektif dikeluarkan dari sistem peredaran mata uang.

Ini menghasilkan "Efek Sterilisasi". Seperti halnya Quantitative Tightening (QT) Federal Reserve yang memperketat likuiditas dengan menghapus jaminan berkualitas tinggi, stablecoin juga melakukan hal yang sama—tetapi tanpa koordinasi kebijakan atau tujuan makroekonomi apa pun.

Yang lebih berpotensi mengganggu adalah konsep "Shadow Quantitative Tightening" (Shadow QT) bersama dengan lingkaran umpan balik yang berkelanjutan. Ini bersifat non-siklus, tidak disesuaikan berdasarkan kondisi makroekonomi, melainkan berkembang seiring permintaan stablecoin tumbuh. Selain itu, karena banyak cadangan stablecoin disimpan di yurisdiksi hukum luar negeri yang kurang transparan di luar Amerika Serikat, tantangan visibilitas dan koordinasi regulasi semakin tinggi.

Yang lebih buruk, mekanisme ini dapat menjadi pro-siklus dalam situasi tertentu. Ketika sentimen penghindaran risiko pasar meningkat, permintaan USD on-chain sering meningkat, mendorong penerbitan stablecoin naik, semakin menarik lebih banyak Treasury AS dari pasar—tepat saat pasar paling membutuhkan likuiditas, memperkuat efek lubang hitam.

Meskipun skala stablecoin masih jauh lebih kecil dibandingkan Quantitative Tightening (QT) The Fed, mekanismenya sangat mirip, dan dampak makronya juga sangat mirip: berkurangnya Treasury yang beredar di pasar; pengetatan likuiditas; dan tekanan kenaikan suku bunga.

Selain itu, tren pertumbuhan ini tidak menunjukkan tanda-tanda melambat, justru meningkat pesat dalam beberapa tahun terakhir.

Ketegangan Kebijakan dan Risiko Sistemik

Stablecoin berada di persimpangan unik: mereka bukan bank, bukan dana pasar uang, juga bukan penyedia layanan pembayaran tradisional dalam arti konvensional. Ambiguitas identitas ini menciptakan ketegangan struktural bagi pembuat kebijakan: terlalu kecil untuk dianggap sebagai risiko sistemik untuk regulasi; terlalu penting untuk sekadar dilarang; terlalu berguna namun terlalu berisiko untuk dibiarkan berkembang bebas tanpa regulasi.

Salah satu fungsi utama bank tradisional adalah mentransmisikan kebijakan moneter ke ekonomi riil. Ketika Federal Reserve menaikkan suku bunga, bank memperketat kredit, menyesuaikan suku bunga simpanan, dan mengubah kondisi kredit. Namun, penerbit stablecoin tidak meminjamkan, sehingga mereka tidak dapat mentransmisikan perubahan suku bunga ke pasar kredit yang lebih luas. Sebaliknya, mereka menyerap Treasury AS berimbal hasil tinggi, tidak menawarkan produk kredit atau investasi, dan banyak stablecoin bahkan tidak membayar bunga kepada pemegangnya.

Penolakan Federal Reserve terhadap akses The Narrow Bank (TNB) ke akun utama bukan karena kekhawatiran risiko kredit, melainkan ketakutan akan disintermediasi keuangan. The Fed khawatir jika bank bebas risiko menawarkan akun berbunga yang didukung cadangan, itu dapat menarik sejumlah besar dana keluar dari bank komersial, berpotensi mengganggu sistem perbankan, mempersempit ruang kredit, dan memusatkan kekuatan moneter dalam "brankas yang distirilisasi likuiditas."

Risiko sistemik yang dibawa stablecoin serupa—kecuali kali ini, mereka bahkan tidak memerlukan akses ke The Fed.

Selain itu, disintermediasi keuangan bukan satu-satunya risiko. Bahkan jika stablecoin tidak menawarkan imbal hasil, tetap ada "risiko rush bank": begitu pasar kehilangan kepercayaan pada kualitas cadangan atau sikap regulasi, itu dapat memicu gelombang penebusan besar-besaran. Dalam skenario seperti itu, penerbit mungkin dipaksa menjual obligasi pemerintah di bawah tekanan pasar, mirip dengan krisis dana pasar uang 2008, atau krisis LDI Inggris 2022.

Tidak seperti bank, penerbit stablecoin tidak memiliki "lender of last resort." Sifat shadow banking mereka berarti mereka dapat dengan cepat tumbuh menjadi peran sistemik tetapi juga dapat runtuh dengan cepat.

Namun, seperti Bitcoin, juga ada sejumlah kecil kasus "kehilangan seed phrase." Dalam konteks stablecoin, ini berarti beberapa dana akan terkunci secara permanen di Treasury AS, tidak dapat ditebus, secara efektif menjadi lubang hitam likuiditas.

Penerbitan stablecoin awalnya hanyalah produk keuangan pinggiran di bursa kripto, tetapi kini telah menjadi saluran utama likuiditas dolar, mengalir melalui bursa, protokol DeFi, bahkan hingga remitansi lintas batas dan pembayaran bisnis global. Stablecoin tidak lagi berada di pinggiran infrastruktur; mereka perlahan menjadi arsitektur dasar untuk melakukan transaksi dolar di luar sistem perbankan.

Pertumbuhan mereka melibatkan "mensterilkan" jaminan dengan mengunci aset aman dalam cadangan cold storage. Ini adalah bentuk kontraksi off-balance sheet di luar kendali bank sentral—sebuah "ambient QT" (quantitative tightening).

Sementara pembuat kebijakan dan sistem perbankan tradisional masih berusaha mempertahankan tatanan lama, stablecoin diam-diam mulai membentuk ulang tatanan tersebut.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Malam sebelum ledakan Bitcoin di akhir tahun: ETF menyedot likuiditas, penurunan suku bunga memicu lonjakan, skenario pelipatan harga altcoin sudah siap

Pasar cryptocurrency menunjukkan tren pemulihan pada Oktober 2025, dengan sentimen investor beralih dari hati-hati menjadi hati-hati optimis. Arus masuk bersih dana berubah dari negatif menjadi positif, partisipasi institusional meningkat, dan lingkungan regulasi membaik. Arus dana masuk ke ETF spot bitcoin meningkat secara signifikan, persetujuan ETF altcoin memberikan likuiditas baru ke pasar. Dari sisi makro, ekspektasi penurunan suku bunga oleh Federal Reserve meningkat, dan lingkungan kebijakan global menjadi lebih ramah. Ringkasan ini dihasilkan oleh Mars AI Model dan keakuratan serta kelengkapannya masih dalam tahap pembaruan iteratif.

Kredit BTC $500 juta: Apakah Metaplanet membuktikan bahwa treasury kripto adalah perdagangan momentum?

Pembaruan Ethereum Fusaka Meluncurkan Fitur Penting di Testnet

Ringkasan Singkat: Fusaka upgrade Ethereum kini sudah aktif di testnet Hoodi untuk uji coba. Peluncuran mainnet dijadwalkan pada 3 Desember 2025, dengan peningkatan keamanan dan skalabilitas. Fitur utama meliputi PeerDAS, kapasitas blob yang ditingkatkan, dan perbaikan stabilitas jaringan. Pengguna dapat mengharapkan transaksi yang lebih cepat, biaya lebih rendah, dan jaringan Ethereum yang lebih andal.

Ethereum Bangkit dari Support, Investor Memantau The Fed

Analisis harga Ethereum menunjukkan bahwa ETH mengalami rebound dari zona support $3.900 menjelang pertemuan FOMC. Sentimen pasar ETH tetap optimis dengan hati-hati saat para trader menunggu nada Powell. Dampak pertemuan FOMC dapat menentukan apakah Ethereum akan menembus di atas $4.100 atau mengalami konsolidasi lebih lanjut. Apakah nada Powell akan memicu reli berikutnya? Temukan analisis harga Ethereum hari ini dan faktor-faktor yang mempengaruhi sentimen pasar. ETH mengalami koreksi tajam kemarin namun bo...