Perjalanan Hyperliquid (Bagian 3): Tidak Ada Perang di CLOB

Mengapa arsitektur CLOB (Central Limit Order Book) cocok untuk kontrak perpetual, dan di mana batasan dari arsitektur CLOB?

Mengapa arsitektur CLOB (Central Limit Order Book) cocok untuk kontrak perpetual, dan di mana batas ekstrem dari arsitektur CLOB?

Penulis: Zuoye

Kehidupan di Binance adalah untuk menutupi Aster, efek penciptaan kekayaan yang ekstrem, bahkan emosi pun, di musim gugur yang hujan dan suram, cukup untuk membuat orang melupakan kekhawatiran tentang posisi mereka, tidak peduli long atau short.

Selain parameter teknis dan tabel biaya yang sering dibandingkan, yang benar-benar membuat saya penasaran adalah, mengapa arsitektur CLOB (Central Limit Order Book) cocok untuk kontrak perpetual, dan di mana batas ekstrem dari arsitektur CLOB?

Aset Menentukan Harga

Saya lahir terlalu terlambat, tidak sempat mengalami era DeFi Summer; saya juga lahir terlalu awal, belum sempat melihat CLOB bersinar di antara pasar forex.

Sejarah keuangan tradisional terlalu panjang, hingga orang-orang lupa bagaimana pasar sebenarnya terbentuk.

Singkatnya, keuangan berputar di sekitar perdagangan aset dan harga, harga (jual/beli, long/short) dan aset (spot/kontrak/opsi/pasar prediksi), cryptocurrency hanya mengulangi sejarah keuangan ratusan tahun dalam waktu belasan tahun, dengan menambahkan kebutuhan atau perbaikan khasnya sendiri.

CLOB juga bukan sekadar meniru Nasdaq atau CME, jika diuraikan, pusat, limit, dan order book masing-masing terjadi di on-chain, yang akhirnya membentuk kemakmuran hari ini.

1. Order book: Mekanisme pencatatan harga beli/jual.

2. Order book limit on-chain: Mekanisme penawaran berdasarkan urutan waktu-harga ganda, limit berarti harga yang ditentukan.

3. Central limit order book on-chain: Mencatat order limit dalam satu sistem terpadu, seperti blockchain, inilah arti dari "central".

Kontrak BTC di CME, Binance, Hyperliquid semuanya bisa berupa CLOB, namun dalam artikel ini, khusus merujuk pada CLOB Perp DEX berbasis public chain/L2.

Melanjutkan pembahasan poin ketiga, berikut penjelasan historis, perdebatan jalur teknologi adalah kelanjutan dari masalah mahal dan lambatnya mainnet ETH sebelum 2021, karena runtuhnya FTX pada 2022, Perp War yang dimulai di akhir DeFi Summer tertunda hingga 2025.

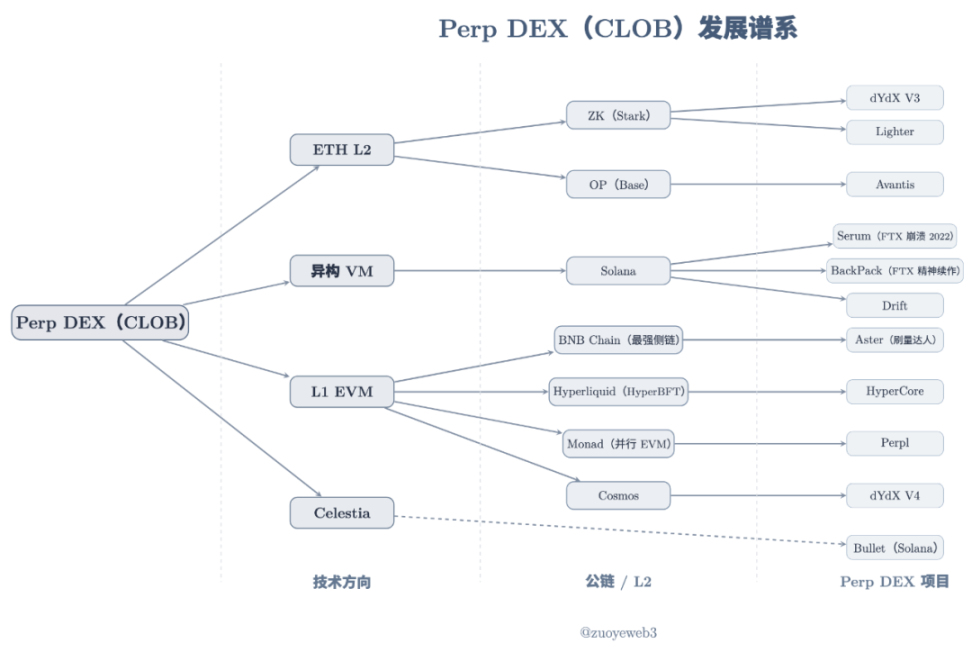

Keterangan gambar: Silsilah Perp DEX (CLOB)

Sumber gambar: @zuoyeweb3

Proyek Perp DEX diluncurkan secara bertahap, namun secara garis besar dapat dibagi menjadi tiga jalur: ETH L2, VM heterogen (Solana), dan L1 EVM, Celestia termasuk solusi DA yang tidak bergantung pada arsitektur VM tertentu.

Dokumen sejarah tidak relevan dengan kenyataan, saat ini orang tidak peduli dengan desentralisasi, hanya peduli pada efisiensi trading, jadi tidak perlu membandingkan, baik Hyperliquid dengan 4–>16–>24 node maupun L2 dengan sequencer tunggal, sulit dikatakan siapa yang lebih cepat, lebih terdesentralisasi, atau apa maknanya.

Kebahagiaan dan kesedihan manusia tidak saling terhubung, saya hanya merasa mereka berisik.

Investasi teknologi memiliki keterlambatan, DeFi Summer 2020 sudah ditanam benihnya pada 2017/18, di akhir 2020, Serum sudah mulai perlahan di Solana, dengan beberapa ciri berikut:

1. Frontend likuiditas dan bagi hasil

2. Diperkirakan mendukung trading spot

3. Mengandalkan Solana untuk matching order berperforma tinggi

4. Node dikunci untuk mendapatkan MegaSerum (MSRM)

5. Kolaborasi dengan FTX

6. Kerja sama dengan Wormhole untuk mendukung cross-chain

7. Aset cross-chain memiliki mekanisme yield

8. Diskon biaya untuk pemegang SRM

9. Mekanisme buyback dan burn SRM

10. Rencana produk stablecoin SerumUSD

Tentu saja, sebagian besar token SRM tidak tersebar, terkonsentrasi di FTX bahkan di tangan pribadi SBF, runtuhnya pada 2022 memberi Hyperliquid waktu lebih lama untuk mengembangkan dirinya sendiri.

Ini bukan berarti Hyperliquid meniru Serum, setiap produk hebat adalah kombinasi rekayasa atau orisinalitas, Hyperliquid jauh lebih unggul dari Serum dalam pemilihan teknologi, pembuatan likuiditas bersama market maker, serta airdrop token dan kontrol risiko.

Dari dYdX/Serum ke Hyperliquid, semua sepakat bahwa membawa aset Perp ke on-chain itu layak, hanya saja ada perbedaan dalam arsitektur teknis, desentralisasi, dan organisasi likuiditas, namun tetap belum menjawab fitur apa dari CLOB yang menyebabkan konsensus ini.

Jadi, mengapa aset Perp memilih CLOB?

Jawaban paling masuk akal adalah kemampuan price discovery CLOB yang lebih kuat.

Ini juga jawaban historis, dan berkaitan dengan AMM DEX, dari Bancor ke Uniswap dan Curve, eksplorasi inisialisasi dan aplikasi likuiditas on-chain di sekitar Ethereum.

Protokol DEX melalui LP (liquidity provider) menghindari dua masalah besar: harus mengelola dana pengguna dan menjaga likuiditas, cukup fokus pada keamanan protokol, LP secara mandiri menyediakan likuiditas karena insentif pembagian biaya.

Kemudian, LP akhirnya memindahkan biaya likuiditas ke pengguna, tercermin dalam slippage dan biaya, yaitu penciptaan likuiditas: protokol DEX ke LP, LP ke pengguna.

Namun, masih ada dua masalah yang tersisa: kerugian tidak tetap LP dan kemampuan price discovery AMM yang kurang.

- Akar kerugian tidak tetap adalah pertukaran dua aset, LP harus menambahkan dua aset secara seimbang, tetapi tren perubahan keduanya tidak sama, sebagian besar adalah stablecoin terhadap aset lain untuk meningkatkan stabilitas

- Harga AMM adalah "harga pasar", yaitu LP dan tim proyek, protokol DEX tidak dapat langsung menentukan harga suatu aset, hanya dapat melakukan intervensi melalui likuiditas

Untuk dua masalah ini, perbaikan pertama adalah trading stablecoin seperti USDC/USDT di Curve, sebisa mungkin mengurangi perubahan dua arah aset, mengandalkan peningkatan frekuensi trading untuk menambah biaya, Curve cocok untuk trading stablecoin bukan karena keunggulan, tapi karena kekurangan bawaan, karya terbarunya Yield Basis menggunakan desain ekonomi dan leverage untuk "menghapus" kerugian tidak tetap.

Perbaikan kedua adalah TWAP (Time-Weighted Average Price) dari CoW Swap, dengan membagi order besar menjadi beberapa order kecil untuk mengurangi dampak order besar pada likuiditas, mendapatkan harga eksekusi terbaik, ini favorit Vitalik.

Tapi sampai di situ, trading Perp on-chain, detail transaksi terbuka dan transparan. Jika menggunakan mekanisme AMM, sangat mudah untuk memanipulasi harga dengan menyesuaikan likuiditas, perubahan harga 1% masih bisa diterima untuk spot, tapi untuk Perp, itu bisa fatal.

Kekurangan AMM membuatnya tidak bisa, atau setidaknya tidak bisa digunakan secara besar-besaran untuk Perp, dibutuhkan teknologi yang tidak bergantung pada perubahan likuiditas untuk mengontrol harga, yaitu harga harus ditetapkan sebelumnya.

Harus dieksekusi sesuai harga penawaran atau tidak sama sekali, tidak boleh dieksekusi dengan diskon, agar pasar Perp tetap berjalan normal.

Menghilangkan kerugian tidak tetap hanyalah efek samping, arsitektur teknis yang berbeda akan memicu mekanisme market making yang berbeda.

Sensitivitas harga Perp dan kontrol presisi CLOB sangat cocok, yaitu aset akan menentukan perubahan harga, perubahan harga membutuhkan arsitektur teknis yang sesuai.

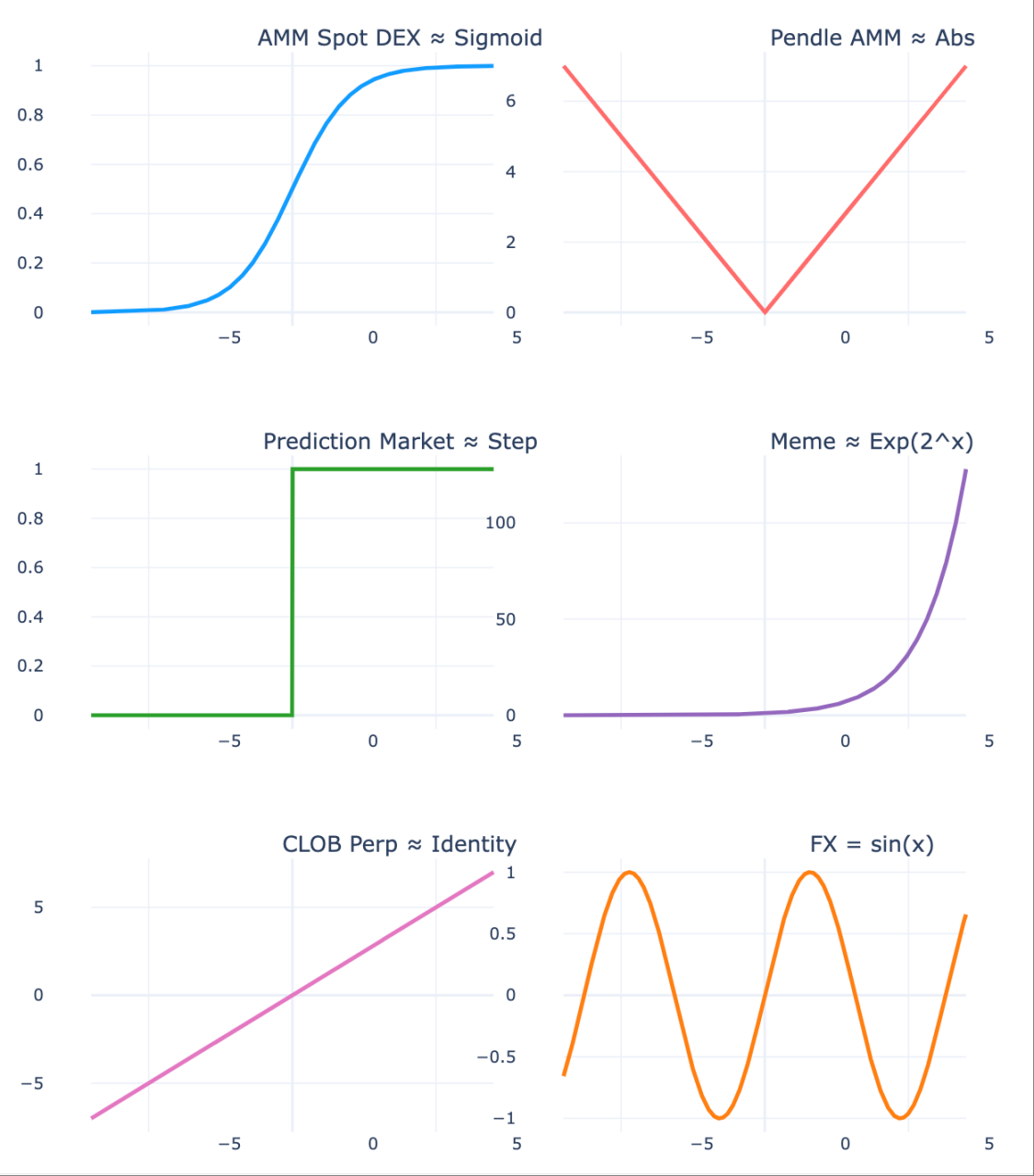

Keterangan gambar: Aset menentukan tren harga

Sumber gambar: @zuoyeweb3

- Tren harga spot relatif stabil, inilah alasan pengguna dapat "mentolerir" slippage, dan LP "mentolerir" kerugian tidak tetap, yaitu tidak akan rugi terlalu banyak;

- Pendle membagi aset berdasarkan tanggal jatuh tempo, menciptakan dua tren harga berbeda, sehingga pasar bertaruh pada likuiditas sisi berbeda;

- Pasar prediksi lebih ekstrem, hanya ada dua kemungkinan (0,1), bentuk paling diskrit, bisa dipahami sebagai probabilitas kontinu yang akhirnya runtuh menjadi 0/1;

- Pasar Meme lebih ekstrem, sedikit yang berubah secara ekstrem, mayoritas menjadi aset tanpa trading yang mendekati 0, teori bid/ask cocok dengan ini;

- Perubahan kontrak perpetual paling ekstrem, bahkan bisa terjadi utang negatif, karena perubahan harga tidak hanya tajam, tapi juga tidak berhenti di 0, bisa terus turun;

- Harga forex paling kecil, perubahan harga harian berfluktuasi dalam rentang, bahkan bisa teratur, mencerminkan stabilitas ekonomi utama dunia.

AMM menciptakan likuiditas awal on-chain, membentuk kebiasaan trading dan dana mengendap, CLOB lebih cocok untuk kontrol harga, memungkinkan pengaturan trading yang lebih kompleks, berbeda dengan harga pasar AMM, CLOB mengurutkan harga beli/jual berdasarkan waktu-harga, dengan algoritma efisien, mewujudkan price discovery yang presisi.

Harga Menentukan Likuiditas

Bicara seumur hidup, beda setahun, sebulan, sehari, sejam, tidak dihitung seumur hidup.

CLOB menggantikan AMM, menyelesaikan price discovery Perp, masih perlu mengorganisir likuiditas pasar, AMM DEX melalui dua kali transfer (protokol ke LP, LP ke pengguna) mewujudkan eksistensi LP individu secara rutin.

Tapi antara harga dan likuiditas, ada fenomena skala khas Perp.

Masalah Perp DEX relatif kompleks, AMM hanya menghitung untung rugi saat eksekusi akhir, jika tidak, baik pengguna maupun LP hanya untung/rugi di atas kertas, fokus kontrak perpetual bukan pada kontraknya, tapi pada sifat perpetual-nya.

Ada mekanisme fee antara long dan short, jika fee positif, long membayar short, jika fee negatif, short membayar long.

Dari sisi mekanisme harga, ini membuat harga kontrak dan harga spot tetap konsisten, jika harga kontrak di bawah spot, pasar cenderung bearish, untuk menjaga eksistensi pasar, long harus membayar fee ke short, jika tidak tidak ada short, maka pasar perpetual tidak ada, begitu juga sebaliknya.

Seperti disebutkan sebelumnya, AMM adalah trading antara dua aset, tapi kontrak BTC denominasi USDC sebenarnya tidak perlu kedua belah pihak menukar BTC, melainkan menukar ekspektasi harga BTC, hanya saja secara konvensi menggunakan USDC untuk mengurangi volatilitas.

Ekspektasi ini membutuhkan dua hal:

1. Aset spot mampu melakukan price discovery, misalnya pasar BTC yang sangat likuid, semakin mainstream koinnya, semakin efisien price discovery-nya, kecil kemungkinan black swan;

2. Kedua pihak (long/short) memiliki cadangan dana besar, bisa menahan pergerakan ekstrem akibat leverage, dan mampu menangani saat terjadi peristiwa ekstrem.

Jadi, mekanisme harga Perp cenderung memperbesar skala pasar, skala ini memicu likuiditas.

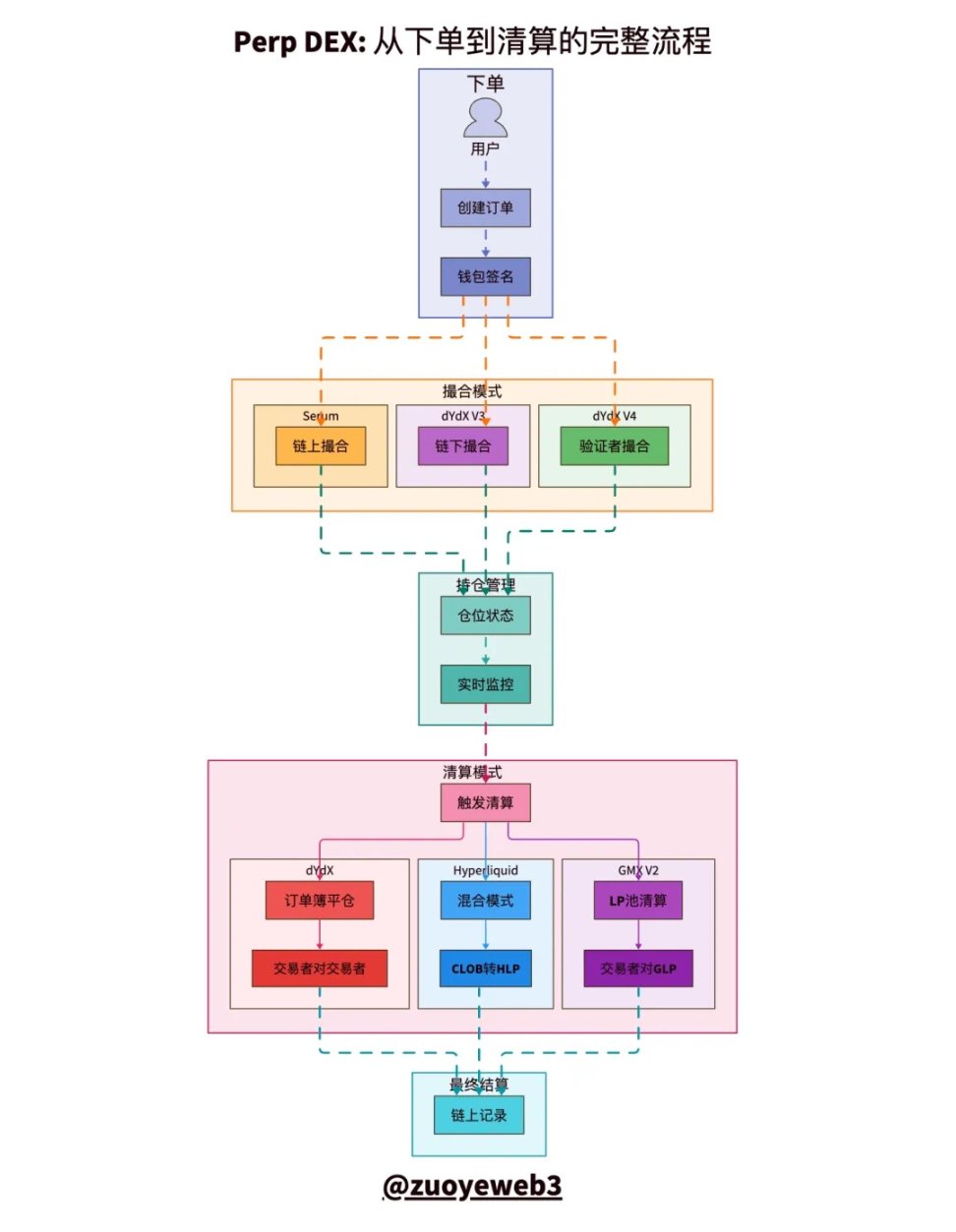

Keterangan gambar: Perbandingan model proses clearing-settlement CLOB

Sumber gambar: @zuoyeweb3

Dalam seluruh proses trading Perp, dapat dibagi menjadi lima bagian: order, matching, posisi, likuidasi, dan settlement, yang paling sulit adalah matching dan mekanisme likuidasi.

- Matching adalah masalah teknis, yaitu bagaimana mencocokkan order beli/jual dengan efisiensi tertinggi dan waktu tercepat, akhirnya pasar memilih "sentralisasi".

- Likuidasi adalah masalah ekonomi, kontrak bisa dipahami sebagai pinjaman tidak penuh agunan, exchange mengizinkan Anda menggunakan modal kecil untuk membuka posisi besar, inilah esensi leverage.

Sekilas, exchange membolehkan Anda memperbesar leverage dengan jaminan, tapi sebenarnya Anda harus membayar margin untuk menjaga leverage, jika turun di bawah rasio likuidasi, exchange mengambil jaminan Anda.

Dari dalam, likuidasi dalam kondisi normal adalah perilaku alami long/short, tapi seperti disebutkan sebelumnya, harga Perp bisa menembus 0 tanpa batas, ditambah efek leverage, bisa muncul utang jauh melebihi nilai jaminan.

Jika pasar tidak bisa menyelesaikan utang buruk, maka perlu tambahan margin, pembatalan paksa, atau menggunakan dana asuransi untuk menutup kerugian, intinya adalah sosialiasi utang, semua ikut menanggung.

Likuiditas Perp adalah keharusan untuk menjaga skala, tapi LP individu AMM tidak bisa menyelesaikan tugas ini, selain keterbatasan dana, juga butuh keahlian trading intensif dari market maker profesional.

Prinsipnya sederhana, LP individu di AMM DEX tidak perlu sering beroperasi, tapi Perp DEX harus selalu waspada terhadap ekstremitas leverage.

Dalam trading normal, selama tidak terjadi peristiwa ekstrem, ada mekanisme insentif volume trading mirip LP AMM, misalnya GMX meniru mekanisme LP AMM DEX, menggunakan token sendiri untuk mendorong partisipasi LP, mengembangkan pool GLP sendiri, pengguna bisa menambah likuiditas dan mendapatkan fee serta reward lainnya.

Sebenarnya ini mekanisme yang sangat "inovatif", pertama kali memungkinkan LP individu ikut market making di Perp.

Mekanisme wash trading ini menyebabkan volume trading Perp sangat tinggi, tapi OI (Open Interest) akan turun setelah token dirilis seiring keluarnya LP, akhirnya masuk spiral kematian penurunan token dan likuiditas.

Bisa disimpulkan, LP harus menanggung likuidasi akhir secara pasif, ini perbedaan Perp dengan AMM, pengguna AMM buy and hold, LP menanggung untung rugi, tapi LP Perp malah menggantikan tim proyek menanggung fungsi likuidasi, dan tidak bisa dialihkan ke pengguna.

Mekanisme asuransi hanya melindungi tim proyek, tidak bisa melindungi LP itu sendiri.

GMX dan Aster wash trading akan segera berakhir, HLP Hyperliquid masih berjalan stabil, tapi saat menghadapi $JELLYJELLY tetap HLP yang menanggung kerugian, ini membuktikan mekanisme penciptaan likuiditas dan asuransi ini tidak dapat diandalkan.

Seperti disebutkan di atas, lebih dari 92% fee HyperCore digunakan untuk buyback $HYPE, 8% untuk bagi hasil HLP, ini menunjukkan Hyperliquid tidak terlalu memperhatikan masa depan mekanisme HLP, likuiditas utama HyperCore tetap dijaga oleh market maker profesional, mereka fokus pada bagi hasil node dan apresiasi $HYPE.

Mekanisme asuransi bisa dibilang adalah "apendiks" yang dipelajari Perp dari AMM, mencabut kabel atau memperdalam order book lebih efektif dari ini.

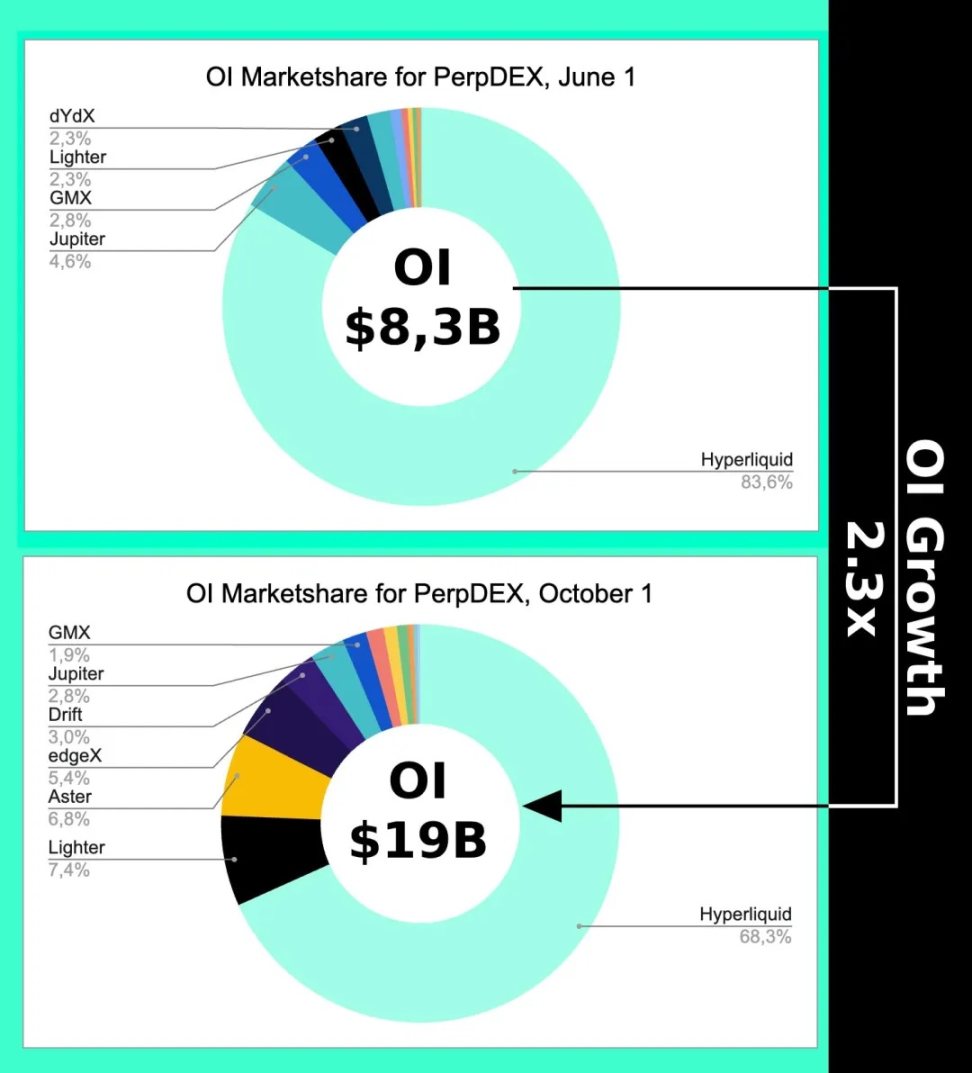

Keterangan gambar: Tren perubahan OI

Sumber gambar: @Eugene_Bulltime

Bahkan di awal Oktober saat Aster memulai Perp DEX war yang paling panas, pangsa pasar Hyperliquid hanya turun sekitar 15%, sedangkan Volume dilampaui Aster beberapa kali lipat, ini juga membuktikan mekanisme harga CLOB memicu efek skala, sehingga likuiditas utama merujuk pada open interest, bukan volume trading.

Ini juga menjelaskan mengapa Hyperliquid mengembangkan Unit cross-chain bridge dan pasar spot BTC, bukan demi fee, tapi demi presisi harga, akhirnya lepas dari ketergantungan pada harga Binance.

CLOB juga bisa digunakan untuk trading spot, AMM yang dimodifikasi AC juga bisa digunakan untuk kontrak perpetual.

Fokuslah pada kecocokan harga dan aset, jangan tersesat oleh parameter teknis.

Penutup

Life will find its way out.

Volume tahunan Binance sebesar 15 triliun dolar AS pada dasarnya adalah batas atas trading Perp, tetapi volume harian pasar forex saja sekitar 10 triliun dolar AS, volume tahunan forex 300 kali Perp, arsitektur Hyperliquid juga bermigrasi ke HyperEVM, terutama dengan perkembangan aset baru seperti forex, opsi, dan pasar prediksi yang diharapkan melalui HIP-3/4.

Bisa dipahami bahwa Perp cepat atau lambat akan mencapai puncak, dalam persaingan antara aset dan harga, arsitektur teknologi yang lebih cocok untuk price discovery aset generasi baru juga akan muncul, seperti RFQ, dll.

Tapi tidak diragukan lagi, ini bukan lagi perdebatan tingkat sentralisasi blockchain, perdebatan teknologi 2021 hanyalah Call Back yang membosankan, fokus pada arsitektur teknologi blockchain pada dasarnya adalah hidup di masa lalu dan tidak bisa move on.

Baik OI maupun volume trading terus tumbuh atau tidak, perdebatan CLOB sudah selesai, 2018 adalah DeFi Summer, 2022 Hyperliquid sudah menang, selanjutnya tinggal lihat apakah HyperEVM bisa masuk ke "last supper" public chain, apakah Monad masih membosankan setelah token launch, apakah HyperEVM bisa membentuk ekosistem tertutup, itu yang menarik.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

AFT mengkritik RUU pengawasan kripto AS, memperingatkan risiko pensiun

CARV Deep Dive: Cashie 2.0 Terintegrasi x402, Mengubah Modal Sosial Menjadi Nilai On-Chain

Prediksi Harga Dogecoin 2025, 2026 – 2030: Apakah DOGE Akan Mencapai 1 Dollar?