BASE Token: Bagaimana Merancang Tokenomics yang Rasional untuk Menciptakan Nilai 4 Miliar Dolar?

Tokenisasi BASE mungkin menandai kematangan lebih lanjut dari ekonomi L2, melampaui ketergantungan pada biaya transaksi dan beralih ke penangkapan nilai yang benar-benar didorong oleh utilitas.

Judul Asli: BASE Token Design Proposal

Penulis Asli: Achim Struve, Outlier Ventures

Penerjemah Asli: AididiaoJP, Foresight News

Karena banyak perusahaan portofolio kami membangun di atas Base, kami sangat tertarik dengan kesuksesan ekosistem ini. Proposal ini bertujuan untuk membangun komunitas dengan menguraikan desain token yang menantang model L2 tradisional. Mekanisme mata uang penawaran adaptif yang diusulkan menyelesaikan paradoks pendapatan dan pertumbuhan yang mendasar. Token BASE mewakili kesempatan untuk merancang ulang ekonomi L2 dari prinsip-prinsip pertama.

Diskusi Token BASE: Merancang Ulang Ekonomi Token L2

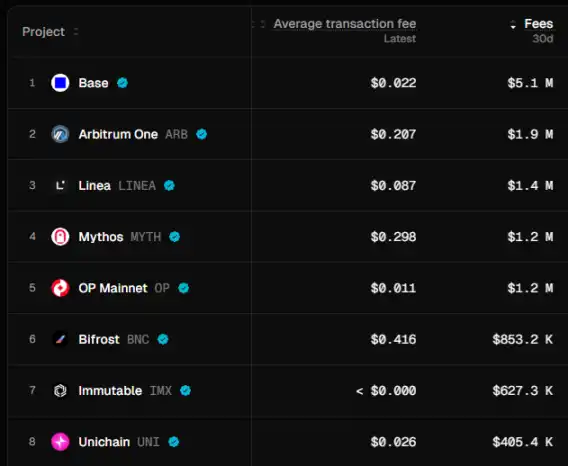

Layer 2 menghadapi tantangan ekonomi mendasar: tekanan persaingan untuk menjaga biaya transaksi tetap rendah melemahkan kemampuan menghasilkan pendapatan. Base memiliki TVL sebesar 4.95 miliar dolar, 1 juta pengguna aktif harian, dan biaya transaksi bulanan sebesar 5.1 juta dolar, terutama karena koneksi native dengan Coinbase, biaya transaksi rata-rata yang sangat rendah hanya 0.02 dolar, serta integrasi mendalam dengan ekosistem berbasis EVM yang lebih luas.

Proposal ini menguraikan solusi untuk kemungkinan bentuk desain token untuk Base. Ini bukan hanya tentang tetap unggul, tetapi tentang membangun kepemimpinan. Saran kuncinya adalah mengurangi ketergantungan pada penarikan biaya sebagai sumber pendapatan utama. Menggabungkan mekanisme mata uang penawaran yang telah terbukti melalui mekanisme insentif dengan ekonomi adaptif, menciptakan penangkapan nilai yang berkelanjutan untuk Coinbase, Base, dan token BASE.

Peluang Token BASE

L2 tradisional berfokus pada biaya transaksi, mengabaikan pendorong nilai utama dari aset kripto yang sukses. Seperti yang diamati oleh @mosayeri, "Komunitas kripto telah lama salah menilai narasi akumulasi nilai aset L1, mengira pendorong utamanya adalah biaya transaksi." Nilai ETH dan SOL terutama berasal dari perannya sebagai mata uang penawaran yang terkunci di pool AMM, bukan dari biaya Gas.

Ini memberikan peluang bagi BASE untuk menetapkan dirinya sebagai mata uang penawaran utama di DEX ekosistem Base yang telah disetujui whitelist. BASE tidak bersaing untuk pendapatan biaya yang semakin menurun, melainkan menciptakan permintaan melalui kebutuhan likuiditas nyata lintas pasangan perdagangan.

Mekanisme Mata Uang Penawaran

Pengguna mengunci token BASE untuk menerima veBASE (BASE yang di-escrow untuk voting), memberikan hak tata kelola atas algoritma distribusi biaya. Pemegang veBASE mengarahkan insentif ke pool AMM yang menggunakan BASE sebagai mata uang penawarannya, dengan rasio distribusi yang secara otomatis disesuaikan berdasarkan indikator kesehatan jaringan. Pertumbuhan ekosistem secara langsung meningkatkan permintaan untuk mengunci token BASE, karena insentif likuiditas terkait dengannya.

Sistem ini dibangun di atas konsep mata uang penawaran matang seperti Virtuals, sambil menambahkan mekanisme voting escrow seperti Aerodrome, namun tanpa mendistribusikan kembali biaya pool likuiditas kepada pemilih. Sebagian pendapatan sequencer digunakan untuk secara berkelanjutan memperoleh insentif yang diputuskan melalui voting untuk pool berdenominasi BASE. Ini tetap efektif bahkan setelah tahap peluncuran awal. Berbeda dengan model distribusi statis, distribusi biaya dinamis merespons kondisi waktu nyata melalui algoritma machine learning yang disetel secara halus. Algoritma ini menganalisis utilisasi jaringan, pola volume perdagangan DEX, dan indikator pertumbuhan ekosistem untuk menentukan total emisi insentif.

Mekanisme ini akan memicu persaingan likuiditas mirip Curve Wars, di mana protokol mengakumulasi token tata kelola BASE untuk mengamankan insentif likuiditas. Seiring ekspansi ekosistem Base, lebih banyak protokol membutuhkan likuiditas BASE, sehingga mengurangi suplai yang beredar dan menciptakan tekanan permintaan alami. Pada saat yang sama, pendekatan ini memberikan peluang untuk pertukaran token besar-besaran dengan protokol terkemuka yang sudah mapan di Base. Ini semakin memperkuat kepemilikan terdesentralisasi dalam ekosistem. Base dapat menggunakan token dari ekosistem lain untuk membangun pool likuiditas mata uang penawaran BASE miliknya. Biaya transaksi yang dikumpulkan dari likuiditas milik protokol dapat menjadi sumber pendapatan jangka panjang yang berkelanjutan.

Sistem Ekonomi Adaptif

Desain token L2 saat ini menggunakan jadwal distribusi tetap, yang tidak dapat merespons kondisi pasar yang berubah. BASE memperkenalkan sistem adaptif yang kompleks, melampaui penyesuaian biaya sederhana seperti EIP-1559 di Ethereum.

Berdasarkan prinsip penyesuaian adopsi yang dirilis sebelumnya, BASE menerapkan rencana emisi dinamis yang merespons sinyal permintaan ekosistem melalui dua pool distribusi strategis:

· Pool distribusi berfokus pada alokasi (Cadangan Strategis Coinbase, Treasury Protokol, Komunitas, dan Pengguna): Mendapatkan emisi tambahan selama KPI kuat, untuk mengoptimalkan distribusi nilai saat tingkat adopsi tinggi.

· Pool distribusi pertumbuhan dan pembangunan (Dana Ekosistem dan Pembangun, Validator, dan Infrastruktur): Mendapatkan insentif tambahan selama KPI lemah, untuk mendorong pengembangan dan keamanan jaringan saat dukungan tambahan sangat dibutuhkan.

Pool distribusi pertumbuhan dan pembangunan mencakup semua insentif pool mata uang penawaran, didistribusikan melalui dana ekosistem kepada protokol yang menggunakan BASE sebagai pasangan perdagangan utama mereka. Ini menyelaraskan sistem emisi adaptif secara langsung dengan penangkapan nilai mata uang penawaran.

Selama periode vesting pool distribusi mana pun, emisi tidak pernah mencapai nol, dan sistem menyesuaikan bobot relatif antar pool berdasarkan kondisi pasar dan kesehatan ekosistem. Model machine learning menganalisis berbagai faktor untuk mencegah kemacetan tata kelola, sekaligus memastikan penyelarasan optimal pemangku kepentingan lintas siklus pasar.

Kerangka Distribusi Token BASE

Distribusi token BASE dan contoh periode vesting terpanjang, periode vesting aktual dapat berubah tergantung pada parameterisasi emisi adaptif yang tepat.

Fitur utama:

· Sistem emisi adaptif: Semua distribusi menggunakan jadwal dinamis, pool distribusi berfokus pada alokasi mendapatkan emisi tambahan saat adopsi kuat, sedangkan pool distribusi pertumbuhan dan pembangunan mendapatkan insentif tambahan saat periode lemah.

· Penyelarasan pemegang saham COIN: Cadangan strategis Coinbase sebesar 20% menciptakan penyelarasan nilai langsung tanpa kompleksitas regulasi.

· Desentralisasi progresif: Insentif validator (20%) memastikan keamanan jaringan pada tahap awal, sementara distribusi komunitas mendukung kepemilikan token BASE yang terdesentralisasi dan berkelanjutan.

· Pengembangan seimbang: Bobot setara antara hadiah komunitas dan pengembangan ekosistem memastikan keberhasilan baik dalam adopsi maupun retensi pembangun.

Distribusi akhir memerlukan analisis teknik token yang luas, tinjauan hukum, dan masukan komunitas untuk mencapai keberlanjutan ekonomi, kepatuhan regulasi, dan penyelarasan pengguna.

Nilai Strategis dan Dampak bagi Coinbase

Tokenisasi Base mewakili perubahan mendasar dalam diversifikasi pendapatan. Meskipun Base saat ini menghasilkan biaya sequencer yang moderat (tetap rendah karena alasan persaingan), tokenisasi dapat segera menciptakan nilai lebih dari 4 miliar dolar melalui kepemilikan cadangan strategis.

Model saat ini menghadapi keterbatasan. Brian Armstrong menyoroti pentingnya biaya rendah, menyadari bahwa biaya lebih tinggi akan mendorong pengguna ke pesaing yang menawarkan insentif token, menciptakan paradoks pendapatan dan pertumbuhan.

Tokenisasi memecahkan paradoks ini dengan mengalihkan insentif dari penarikan biaya ke percepatan ekosistem dan akumulasi nilai. 20% cadangan strategis menyelaraskan kepentingan Coinbase dengan kesuksesan jangka panjang Base, sekaligus menghilangkan tekanan untuk memaksimalkan biaya. Emisi token mendanai pertumbuhan tanpa memengaruhi neraca, memungkinkan pemberian insentif kompetitif yang sebanding dengan L2 lain.

Dampak strategis melampaui imbal hasil langsung dari peluang diversifikasi pendapatan. Tokenisasi memungkinkan Coinbase menyediakan layanan kustodian institusional untuk kepemilikan BASE, menghasilkan biaya kustodian berulang, sekaligus memposisikan dirinya sebagai gerbang institusional utama untuk eksposur risiko BASE. Integrasi Coinbase One menurunkan biaya akuisisi pelanggan dengan menawarkan hadiah BASE, diskon, dan hak istimewa platform kepada pelanggan, menciptakan hubungan pelanggan yang lebih lengket dan nilai seumur hidup yang lebih tinggi.

Strategi Distribusi

Strategi distribusi harus menyeimbangkan basis pelanggan Coinbase dengan partisipan ekosistem Base. Meskipun @Architect9000 menyarankan "hanya airdrop kepada anggota Coinbase One" untuk mekanisme anti-sybil dan penyelarasan pelanggan, distribusi yang adil memerlukan inklusi pengguna aktif on-chain di Base dan pembangun terverifikasi dari komunitas Discord.

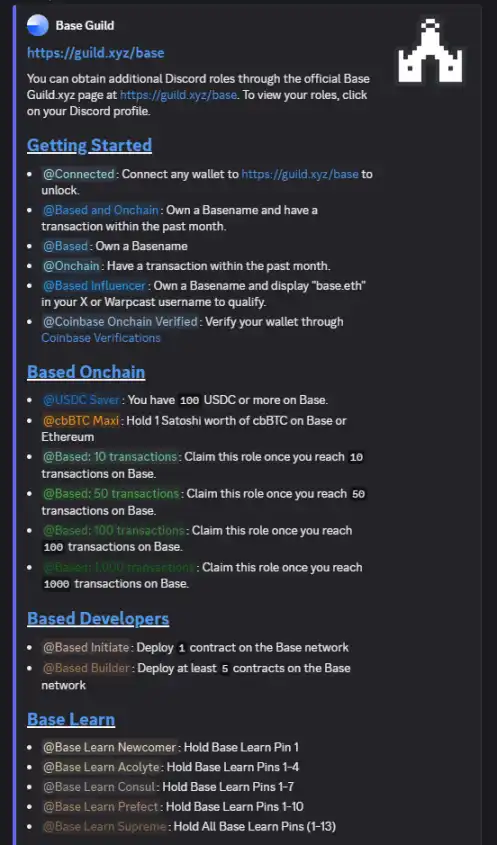

Peran yang diperoleh di server Discord komunitas Base dapat digunakan untuk mengukur konsistensi dan komitmen pengguna, serta dikaitkan dengan distribusi airdrop BASE individu.

Pendekatan ganda ini memastikan retensi pengguna CEX dan partisipasi ekosistem L2 yang sejati.

Tokenisasi memposisikan BASE sebagai agunan tingkat institusi yang menghubungkan TradFi dan DeFi. Seperti yang disorot oleh @YTJiaFF, "Dengan dukungan COIN, token BASE akan menjadi jembatan aman yang menghubungkan perusahaan publik dengan aset kripto." Institusi dapat mengkustodikan kepemilikan BASE mereka di Coinbase, sambil menggunakan aset tersebut sebagai agunan on-chain di protokol DeFi maupun agunan off-chain di pasar kredit tradisional. Fungsi agunan ganda ini menciptakan token kripto pertama yang dirancang khusus untuk pasar kredit perusahaan, memungkinkan institusi keuangan tradisional mengakses likuiditas kripto sambil tetap patuh regulasi melalui hubungan kustodian yang sudah mapan.

Jalan Menuju Desentralisasi Progresif

Transisi mengikuti pendekatan tiga tahap, menyeimbangkan inovasi dan stabilitas. Seperti yang diamati oleh @SONAR, Base telah mencapai "tahap 1 dari 3 tahap desentralisasi", dan "begitu tahap 2 tiba, akan diperlukan membayar biaya kepada sequencer pihak ketiga", menjadikan tokenisasi sebagai kebutuhan strategis.

Tahap 1: Coinbase mempertahankan kendali sequencer sambil meluncurkan insentif token dan tata kelola komunitas untuk distribusi biaya. Dalam lingkungan terkendali ini, model mata uang penawaran divalidasi melalui beberapa insentif berbasis KPI dasar.

Tahap 2: Mode hibrida, melibatkan kelompok awal validator terdesentralisasi yang memerlukan staking BASE, sementara Coinbase mempertahankan 3 kursi permanen untuk memastikan stabilitas transisi. Tahap ini memperkenalkan tata kelola pasar prediksi (Futarchy), di mana pemegang veBASE bertaruh pada keberhasilan implementasi, dan proposal yang terbukti di pasar mendapatkan persetujuan jalur cepat.

Tahap 3: Desentralisasi penuh, membuka partisipasi validator dan kontrol komunitas sepenuhnya. Coinbase bertransisi menjadi peserta jaringan reguler, sambil mempertahankan kepemilikan token strategis. Koordinasi MEV lintas rantai tingkat lanjut menjadi operasional, dan pasar kredit institusional berkembang ke keuangan tradisional.

Posisi Pasar dan Keunggulan Kompetitif

BASE memasuki lanskap di mana token L2 yang ada kesulitan menangkap nilai jaringan. ARB, OP, dan MATIC, meskipun ekosistemnya tumbuh signifikan, tetap berkinerja di bawah ETH, menyoroti masalah struktural dalam desain token L2 tradisional. Protokol-protokol ini menghadapi tekanan jual dari unlock token tanpa permintaan yang sepadan.

Model mata uang penawaran BASE menciptakan permintaan utilitas nyata melalui deposit likuiditas penawaran AMM, mengatasi masalah struktural ini. Ini menghasilkan tekanan beli organik yang tumbuh seiring pertumbuhan ekosistem, melampaui utilitas spekulatif menuju partisipasi infrastruktur yang esensial.

Diferensiasi kompetitif melampaui desain token, mencakup kejelasan regulasi, akses institusional, dan kepatuhan tingkat perusahaan. Keahlian regulasi Coinbase memberikan keunggulan yang tidak dapat ditandingi pesaing terdesentralisasi, sementara model mata uang penawaran menciptakan definisi utilitas yang lebih jelas, mengurangi risiko klasifikasi sekuritas.

Kesimpulan: Pilihan Menentukan antara Penangkapan Biaya dan Nilai Eksponensial

Masalah mendasarnya bukanlah apakah Coinbase harus meluncurkan token, melainkan apakah mereka harus menangkap pendapatan biaya yang terbatas atau menciptakan nilai eksponensial melalui tokenisasi.

Struktur pendapatan saat ini menunjukkan pendapatan sebesar 180 juta dolar dalam tiga tahun (5 juta dolar per bulan x 12 bulan x 3 tahun). Di sisi lain, tokenisasi strategis BASE dapat menciptakan sekitar 2 miliar dolar melalui distribusi token (FDV awal 10 miliar dolar x 0.2 = 2 miliar dolar) dan karena

· Permintaan mata uang penawaran

· Distribusi insentif cerdas adaptif

· POL menyediakan pendapatan setara dengan biaya sequencer saat ini

· Percepatan ekosistem

· Penilaian tambahan sebesar 2 miliar dolar

Sehingga menciptakan nilai gabungan sekitar 4 miliar dolar.

Ini adalah estimasi konservatif, dengan asumsi valuasi setara dengan L2 lain, dan disesuaikan berdasarkan data biaya dan TVL saat ini. Perlu dicatat, tidak termasuk premium Coinbase.

Ini adalah peluang penciptaan nilai yang signifikan bagi Coinbase. Model mata uang penawaran menyelesaikan paradoks pertumbuhan dan pendapatan, sekaligus memposisikan BASE sebagai infrastruktur inti ekosistem Base yang terus berkembang. Dominasi awal yang diciptakan oleh desain token L2 ini memberikan keunggulan kompetitif yang dapat semakin memperkuat posisi pasar Base yang terdepan.

Bagi ekosistem kripto yang lebih luas, tokenisasi BASE dapat menandai kematangan lebih lanjut ekonomi L2, melampaui ketergantungan pada biaya transaksi dan beralih ke penangkapan nilai yang benar-benar didorong oleh utilitas. Seperti yang diamati oleh @jack_anorak, "Token BASE adalah keputusan produk, Base membutuhkan insentif token, dan itu harus menjadi ruang blok yang netral."

Pilihan Coinbase antara penangkapan biaya terbatas dan nilai tokenisasi eksponensial mewakili momen penentu yang akan menentukan lintasan perkembangan BASE dan posisi Coinbase di dunia kripto.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Pembukaan Token Ethena senilai $101M Memicu Penjualan — Akankah Bulls Bertahan di $0,45?

Shiba Inu Mengincar $0.00005: Bisakah Bulls Mewujudkannya di Kuartal 4?

Pola Long Wick XRP Muncul Kembali — Akankah Terulang Reli Eksplosif Tahun 2017?

Volatilitas Q4 Menciptakan Pemenang — 5 Altcoin Siap untuk Rebound Eksplosif