Grayscale: Krisis Kepercayaan Mata Uang Fiat dan Peluang Aset Kripto

Artikel ini merangkum dan menyoroti pandangan utama dari laporan investasi Grayscale, yaitu bahwa di tengah ekspansi utang publik Amerika Serikat yang terus berlangsung tanpa kendali dan kenaikan imbal hasil obligasi, fondasi kepercayaan terhadap dolar menghadapi tantangan. Hal ini memberikan nilai lindung makro bagi aset kripto seperti bitcoin dan ethereum, mendorong mereka menjadi alat penyimpan nilai alternatif.

I. Ringkasan Pandangan Inti

-

Pondasi Kepercayaan Mata Uang Fiat Menghadapi Tantangan:Nilai inti mata uang fiat (Fiat Currencies) bergantung pada sistem kepercayaan. Saat ini, Amerika Serikat menghadapi utang publik (Public Debt) yang tinggi, kenaikan imbal hasil obligasi (Bond Yields), dan pengeluaran defisit (Deficit Spending) yang tak terkendali, sehingga kredibilitas komitmen untuk menjaga inflasi (Inflation) tetap rendah mulai retak. Dari perspektif makro, strategi Amerika Serikat dalam mengelola beban utang kemungkinan besar akan memicu inflasi sedang atau lebih tinggi; jika pemegang aset dolar membentuk ekspektasi ini, mereka akan beralih ke alat penyimpan nilai (Stores of Value) alternatif.

-

Potensi Penyimpanan Nilai Aset Kripto:Bitcoin, Ethereum, dan mata uang kripto (Cryptocurrencies) lainnya memiliki potensi untuk menjadi alat penyimpan nilai alternatif, yang pada dasarnya adalah aset moneter (Monetary Assets) berbasis teknologi inovatif. Sebagai wadah penyimpan nilai, keunggulan utamanya terletak pada mekanisme suplai yang transparan secara terprogram dan otonomi yang terlepas dari kendali individu maupun institusi. Mirip dengan emas fisik, sebagian utilitasnya berasal dari sifat tetap dan independensinya dari sistem politik.

-

Logika Pendorong Permintaan Aset Kripto:Jika utang publik terus berkembang tanpa kendali, komitmen pemerintah untuk menjaga inflasi tetap rendah akan kehilangan kredibilitas, keraguan pasar terhadap fungsi penyimpan nilai mata uang fiat akan meningkat, dan dalam lingkungan seperti ini, permintaan makro terhadap aset kripto diperkirakan akan terus naik; sebaliknya, jika pembuat kebijakan mengambil langkah efektif untuk memperkuat kredibilitas jangka panjang mata uang fiat, permintaan makro terhadap aset kripto mungkin akan menurun.

-

Nilai Inti Teknologi Blockchain:Investasi pada aset kripto pada dasarnya adalah investasi pada teknologi blockchain (Blockchain Technology), yang membangun jaringan basis data transaksi publik melalui perangkat lunak open-source (Open-Source Software), dan sedang merevolusi cara peredaran uang dan aset berharga lainnya di internet. Grayscale percaya bahwa teknologi blockchain akan membawa dampak revolusioner pada perdagangan digital (Digital Commerce), sistem pembayaran (Payment Systems), dan infrastruktur pasar modal (Capital Markets Infrastructure), serta nilainya tidak hanya terbatas pada peningkatan efisiensi perantara keuangan, tetapi juga menyediakan alat baru untuk menghindari risiko mata uang fiat (Fiat Money) tradisional. Memahami teknologi blockchain membutuhkan pengetahuan ilmu komputer dan kriptografi, sementara memahami nilai aset kripto harus dikaitkan dengan karakteristik sistem mata uang fiat dan masalah ketidakseimbangan makroekonomi.

II. Mata Uang Fiat: Logika Dasar Kepercayaan dan Kredibilitas

(1) Dasar Operasional Sistem Mata Uang Fiat

Saat ini, semua ekonomi utama dunia menggunakan sistem mata uang fiat, di mana bentuk uang (kertas maupun digital) tidak memiliki nilai intrinsik, namun nilainya ditambatkan pada kerangka institusional. Agar sistem berjalan efektif, ekspektasi suplai uang harus stabil — tanpa komitmen pembatasan suplai, mata uang fiat akan kehilangan dasar peredaran. Oleh karena itu, pemerintah harus berkomitmen mengendalikan jumlah suplai uang, sementara publik menilai kredibilitas komitmen tersebut berdasarkan penilaian mereka sendiri, pada dasarnya merupakan sistem berbasis kepercayaan.

(2) Pengalaman Sejarah dan Perbaikan Institusi

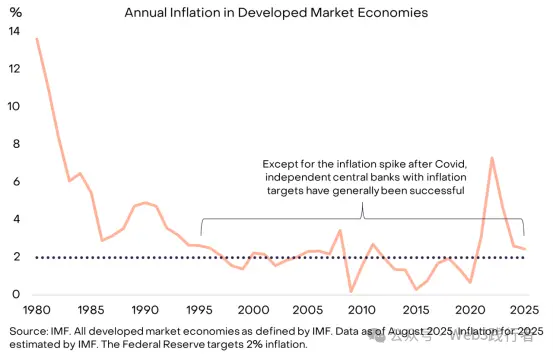

Secara historis, pemerintah sering kali mencetak uang berlebihan demi kebutuhan kebijakan jangka pendek (menyebabkan inflasi), melanggar kepercayaan, sehingga pasar secara alami meragukan komitmen pembatasan suplai mata uang fiat. Untuk meningkatkan kredibilitas komitmen, negara-negara umumnya membangun kerangka institusional, dengan model utama saat ini adalah menyerahkan tanggung jawab pengelolaan suplai uang kepada bank sentral independen (Central Bank), dan bank sentral menetapkan target inflasi yang jelas. Sejak pertengahan 1990-an, model ini menjadi arus utama global dan terbukti efektif dalam mengendalikan inflasi.

Gambar 1: Peran Target Inflasi dan Independensi Bank Sentral dalam Membangun Kepercayaan

(Catatan: Sumber data IMF, mencakup semua ekonomi pasar maju menurut definisi IMF, hingga Agustus 2025, data inflasi 2025 adalah estimasi IMF; target inflasi Federal Reserve adalah 2%. Kecuali lonjakan inflasi pasca pandemi, bank sentral independen dengan target inflasi umumnya berhasil mengelola inflasi rendah.)

III. Kasus Nyata Kegagalan Mata Uang Fiat

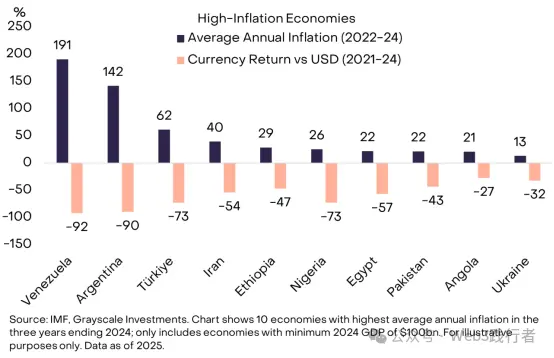

Saat kredibilitas mata uang fiat tinggi, pasar kurang memperhatikan fungsi penyimpan nilai, yang juga merupakan kondisi ideal bagi pembuat kebijakan. Bagi kelompok yang hidup di lingkungan inflasi rendah dan stabil, mungkin sulit memahami perlunya “memegang mata uang yang tidak bisa digunakan untuk pembayaran sehari-hari atau membayar utang”, namun di banyak ekonomi dunia, permintaan terhadap mata uang berkualitas sangat mendesak. Contohnya di Venezuela dan Argentina, masyarakat mengonversi sebagian aset ke mata uang asing atau mata uang kripto, dengan tujuan utama memperoleh alat penyimpan nilai yang andal.

Gambar 2: Kegagalan Pengelolaan Suplai Mata Uang di Beberapa Negara

(Catatan: Sumber data IMF dan Grayscale Investments, cakupan statistik adalah 10 ekonomi dengan rata-rata inflasi tertinggi tahun 2022-2024 dan PDB 2024 tidak kurang dari 100 miliar dolar; grafik menunjukkan rata-rata inflasi tahunan 2022-24 dan perubahan nilai tukar mata uang terhadap dolar AS 2021-24.)

Sepuluh ekonomi dengan inflasi tinggi di atas memiliki total populasi sekitar 1 miliar, dan mata uang kripto telah menjadi “sekoci mata uang” penting, tidak hanya mencakup Bitcoin dan mata uang kripto utama lainnya, tetapi juga aset blockchain yang dipatok dolar AS (seperti Tether, USDT, dan stablecoin lainnya). Penggunaan luas stablecoin pada dasarnya adalah bentuk baru dari dolarisasi (Dollarization) — yaitu beralih dari mata uang fiat domestik ke dolar AS, fenomena yang telah ada di pasar negara berkembang selama puluhan tahun.

IV. Dominasi Global Dolar dan Risiko Potensial

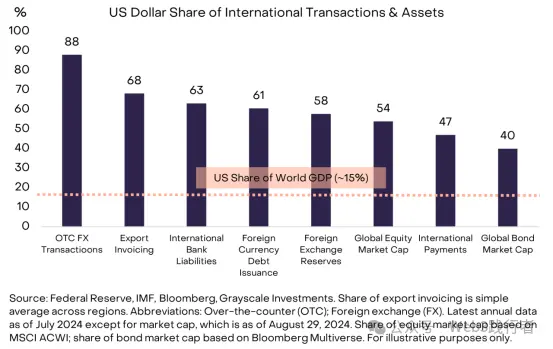

(1) Dominasi Internasional Dolar

Dolar AS berperan ganda sebagai mata uang domestik Amerika dan mata uang inti internasional global, sehingga setiap risiko terhadap stabilitas dolar memiliki dampak global. Menurut Federal Reserve, berdasarkan berbagai indikator, proporsi penggunaan dolar dalam mata uang internasional sekitar 60%-70%, jauh melampaui euro (20%-25%) dan renminbi (kurang dari 5%).

Gambar 3: Dominasi Global Dolar sebagai Mata Uang Internasional

(Catatan: Sumber data Federal Reserve, IMF, Bloomberg, dan Grayscale Investments; proporsi penetapan ekspor adalah rata-rata sederhana per wilayah, data OTC FX, pembayaran bank internasional, cadangan devisa, utang mata uang asing, aset dan liabilitas asing, kapitalisasi pasar saham global (berdasarkan indeks MSCI ACWI), kapitalisasi pasar obligasi global (berdasarkan indeks Bloomberg Multiverse) hingga Juli 2024, data kapitalisasi pasar hingga 29 Agustus 2024.)

(2) Kekhususan Risiko Potensial Dolar

Perlu ditegaskan, Amerika Serikat saat ini belum mengalami masalah pengelolaan mata uang yang tidak terkendali seperti ekonomi berkembang pada Gambar 2, namun sebagai mata uang inti global, risiko stabilitas dolar memengaruhi semua pemegang aset (tidak hanya warga AS). Dibandingkan peso Argentina, bolivar Venezuela, dan mata uang lainnya, risiko dolar adalah faktor inti yang mendorong modal besar mencari aset alternatif seperti emas dan mata uang kripto. Meski tantangan stabilitas mata uang AS bukan yang paling parah di dunia, dampaknya adalah yang terbesar.

V. Masalah Utang: Akar Risiko Kredibilitas Dolar

Nilai mata uang fiat bergantung pada komitmen, kepercayaan, dan kredibilitas. Saat ini, dolar menghadapi kesenjangan kredibilitas — kredibilitas komitmen pemerintah AS untuk menjaga inflasi rendah dalam jangka panjang terus menurun, akar masalahnya adalah defisit dan utang pemerintah federal yang tidak berkelanjutan.

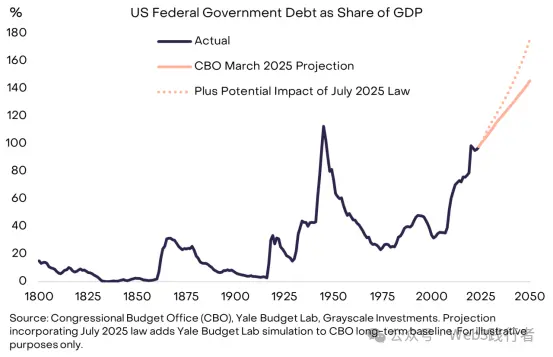

(1) Evolusi Ketidakseimbangan Utang AS

Ketidakseimbangan ini dimulai sejak krisis keuangan 2008: pada 2007, defisit AS hanya 1% dari PDB, dan stok utang 35% dari PDB; setelah 2008, defisit tahunan pemerintah federal naik rata-rata sekitar 6% dari PDB. Saat ini, utang nasional AS telah mencapai 30 triliun dolar, sekitar 100% dari PDB (mendekati level akhir Perang Dunia II), dan diperkirakan akan terus meningkat tajam.

Gambar 4: Tren Ekspansi Utang Publik AS yang Tidak Berkelanjutan

(Catatan: Sumber data Congressional Budget Office (CBO), Yale Budget Lab, dan Grayscale Investments; prediksi dampak hukum Juli 2025 didasarkan pada data baseline jangka panjang CBO ditambah hasil simulasi Yale Budget Lab.)

(2) Dilema Struktural Masalah Defisit

Defisit tinggi telah menjadi masalah bersama kedua partai di AS, bahkan saat tingkat pengangguran relatif rendah, masalah defisit tetap ada. Saat ini, pendapatan fiskal AS hanya cukup untuk menutupi pengeluaran wajib (seperti Social Security, Medicare) dan pembayaran bunga (Interest Payments). Untuk menyeimbangkan anggaran, diperlukan kenaikan pajak atau pemotongan pengeluaran yang sangat sensitif secara politik dan sangat sulit dilakukan.

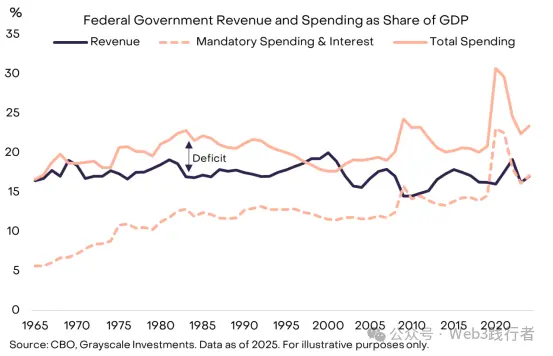

Gambar 5: Hubungan Proporsi Pendapatan dan Pengeluaran Pemerintah AS terhadap PDB

(Catatan: Sumber data CBO dan Grayscale Investments, hingga 2025; “defisit” pada grafik adalah selisih antara total pendapatan dan total pengeluaran, menunjukkan pendapatan saat ini hanya cukup untuk pengeluaran wajib dan pembayaran bunga.)

VI. Pengeluaran Bunga: Batasan Ekspansi Utang

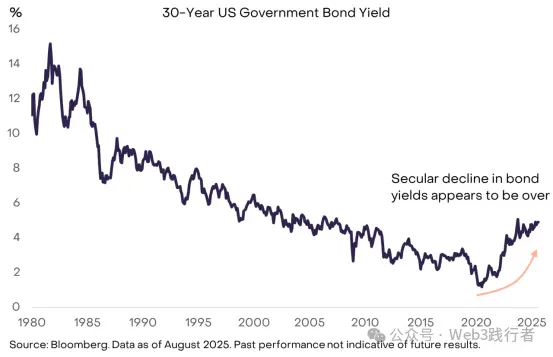

Teori ekonomi tidak dapat menentukan “ukuran aman utang pemerintah”, standar utama adalah biaya pembiayaan utang. Jika pemerintah AS masih bisa meminjam dengan suku bunga rendah, ekspansi utang mungkin berkelanjutan dan tidak berdampak serius pada kredibilitas institusi maupun pasar keuangan — sebagian ekonom dalam beberapa tahun terakhir bersikap lunak terhadap pertumbuhan utang, berdasarkan penilaian biaya pembiayaan yang rendah. Namun, tren penurunan imbal hasil obligasi global selama puluhan tahun telah berakhir, dan batasan ekspansi utang mulai terlihat.

Gambar 6: Efek Pembatasan Ekspansi Utang oleh Kenaikan Imbal Hasil Obligasi

(Catatan: Sumber data Bloomberg, hingga Agustus 2025; kinerja historis tidak mewakili hasil di masa depan, grafik menunjukkan tren penurunan imbal hasil obligasi jangka panjang telah berakhir, kenaikan biaya pembiayaan utang akan membatasi ekspansi utang.)

(1) Logika Permintaan dan Penawaran Imbal Hasil Obligasi

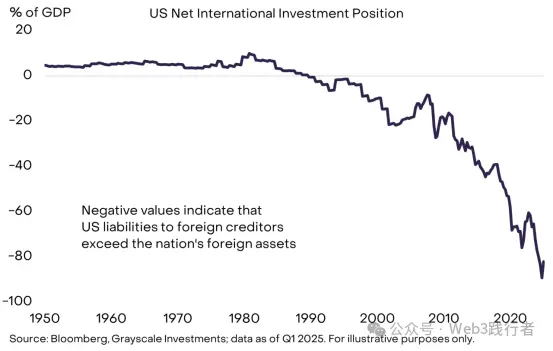

Seperti harga aset lainnya, imbal hasil obligasi ditentukan oleh hubungan permintaan-penawaran. Pemerintah AS terus meningkatkan suplai utang, sementara dalam beberapa tahun terakhir permintaan pasar terhadap utang AS berimbal hasil rendah (harga tinggi) telah jenuh. Dari sumber dana, pemerintah AS mengandalkan pembiayaan dari penabung domestik dan luar negeri, namun tabungan domestik AS tidak cukup untuk memenuhi seluruh kebutuhan pinjaman dan investasi, sehingga AS memiliki stok utang publik besar dan juga berstatus debitur bersih dalam akun internasional.

Gambar 7: Ketergantungan AS pada Pembiayaan dari Penabung Luar Negeri

(Catatan: Sumber data Bloomberg dan Grayscale Investments, hingga kuartal I 2025; nilai negatif menunjukkan utang AS kepada kreditur luar negeri melebihi aset luar negeri yang dimiliki.)

(2) Berbagai Faktor Penurunan Permintaan Luar Negeri

Dalam beberapa tahun terakhir, permintaan pasar luar negeri terhadap obligasi pemerintah AS berimbal hasil rendah menurun signifikan, disebabkan oleh: perlambatan akumulasi cadangan resmi pasar berkembang, berakhirnya siklus deflasi Jepang; selain itu, perubahan geopolitik juga dapat melemahkan permintaan struktural investor luar negeri terhadap obligasi pemerintah AS.

(3) Tekanan Ekspansi Pengeluaran Bunga

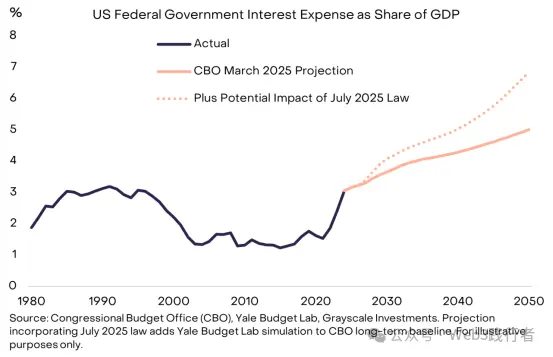

Seiring pemerintah AS melakukan refinancing utang dengan suku bunga lebih tinggi, proporsi pengeluaran bunga dalam total pengeluaran terus naik. Selama 15 tahun terakhir, imbal hasil obligasi rendah menutupi dampak ekspansi stok utang terhadap pengeluaran bunga, namun kini efek penyangga ini telah hilang, sehingga urgensi masalah utang meningkat signifikan.

Gambar 8: Peran Pembatasan Pengeluaran Bunga terhadap Pertumbuhan Utang

(Catatan: Sumber data CBO, Yale Budget Lab, dan Grayscale Investments; prediksi dampak hukum Juli 2025 didasarkan pada data baseline jangka panjang CBO ditambah hasil simulasi Yale Budget Lab.)

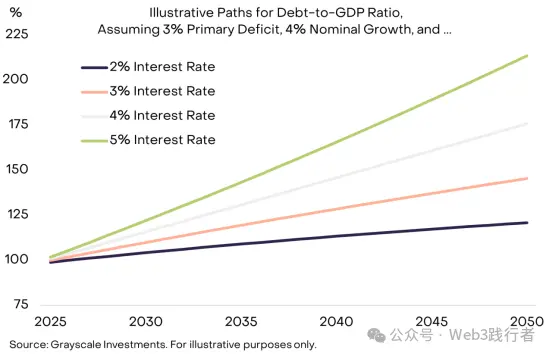

VII. Mekanisme Terbentuknya Efek Bola Salju Utang

Untuk mengendalikan beban utang, pembuat kebijakan harus mencapai dua tujuan utama: (1) menyeimbangkan defisit primer (Primary Deficit, yaitu selisih anggaran setelah mengeluarkan pembayaran bunga); (2) memastikan biaya bunga lebih rendah dari tingkat pertumbuhan nominal ekonomi (Nominal Growth Rate). Saat ini, defisit primer AS sekitar 3% dari PDB, bahkan jika suku bunga tetap stabil, stok utang tetap akan naik; sementara risiko “efek bola salju” (yaitu tingkat bunga lebih tinggi dari pertumbuhan nominal sehingga beban utang tumbuh lebih cepat) semakin meningkat.

(1) Persamaan Inti Beban Utang

Dengan asumsi defisit primer seimbang:

-

Jika rata-rata suku bunga utang < tingkat pertumbuhan nominal ekonomi, beban utang (utang publik / PDB) akan turun;

-

Jika rata-rata suku bunga utang > tingkat pertumbuhan nominal ekonomi, beban utang akan naik.

(2) Simulasi Skenario Suku Bunga dan Pertumbuhan

Dengan asumsi defisit primer tetap 3% dari PDB, tingkat pertumbuhan nominal PDB stabil di 4%, kecepatan ekspansi beban utang sangat berbeda pada tingkat suku bunga yang berbeda — semakin tinggi suku bunga, semakin nyata efek “bola salju” beban utang.

Gambar 9: Efek Bola Salju Beban Utang di Lingkungan Suku Bunga Tinggi

(Catatan: Sumber data Grayscale Investments; simulasi mengasumsikan defisit primer 3% dari PDB, pertumbuhan nominal PDB 4%, menunjukkan perubahan rasio utang/PDB 2025-2050 pada berbagai tingkat suku bunga.)

(3) Faktor Struktural Perlambatan Pertumbuhan Nominal

Seiring kenaikan imbal hasil obligasi, pasar umumnya memprediksi pertumbuhan PDB struktural AS akan melambat: CBO memperkirakan tingkat pertumbuhan tenaga kerja potensial akan turun dari 1%/tahun saat ini menjadi 0,3%/tahun pada 2035. Jika Federal Reserve dapat mencapai target inflasi 2% (yang saat ini masih tidak pasti), pertumbuhan riil yang lebih rendah akan menyebabkan penurunan tingkat pertumbuhan nominal, sehingga mempercepat ekspansi stok utang.

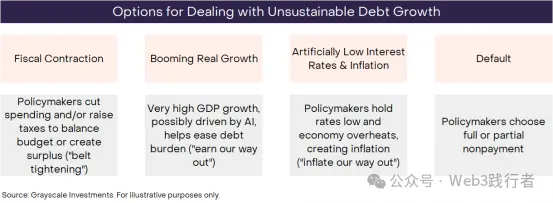

VIII. Potensi Akhir Masalah Utang AS

Secara definisi, tren yang tidak berkelanjutan pada akhirnya akan berakhir, begitu pula ekspansi utang pemerintah federal AS yang tidak terkendali, namun cara akhirnya masih belum pasti. Investor perlu menilai probabilitas berbagai hasil potensial berdasarkan data, tindakan kebijakan, dan pengalaman sejarah, dengan empat skenario utama yang tidak saling eksklusif.

Gambar 10: Empat Jalur Menghadapi Pertumbuhan Utang yang Tidak Berkelanjutan

(Catatan: Sumber data Grayscale Investments; empat jalur tersebut adalah: pengetatan fiskal (mengurangi pengeluaran/menaikkan pajak untuk menyeimbangkan anggaran atau menciptakan surplus, yaitu “penghematan”), pertumbuhan ekonomi tinggi (mengandalkan teknologi seperti AI untuk mendorong pertumbuhan PDB tinggi, yaitu “peningkatan pendapatan”), suku bunga dan inflasi rendah secara artifisial (mempertahankan suku bunga rendah untuk mendorong ekonomi overheating, melunakkan utang melalui inflasi, yaitu “penyelesaian inflasi”), gagal bayar (seluruh atau sebagian utang tidak dibayar).

(1) Analisis Probabilitas dan Kelayakan Setiap Hasil

-

Gagal Bayar (Default):Probabilitas sangat rendah. Utang AS dalam denominasi dolar, biaya melunakkan utang melalui inflasi jauh lebih rendah daripada gagal bayar, sehingga pemerintah tidak memiliki insentif untuk gagal bayar.

-

Pengetatan Fiskal (Fiscal Contraction):Mungkin menjadi bagian dari solusi di masa depan, namun dalam jangka pendek kemungkinannya rendah. Undang-undang besar yang baru saja disahkan Kongres AS memastikan kebijakan fiskal akan tetap defisit tinggi selama 10 tahun ke depan, kemungkinan mengurangi defisit melalui kenaikan pajak atau pemotongan pengeluaran sangat kecil.

-

Pertumbuhan Ekonomi Tinggi (Booming Economic Growth):Ideal namun kurang realistis. Saat ini pertumbuhan ekonomi AS lemah, dan tingkat pertumbuhan potensial diperkirakan terus melambat; meski teknologi AI mungkin mendorong lonjakan produktivitas, namun belum menjadi penopang pertumbuhan nyata.

-

Suku Bunga dan Inflasi Rendah secara Artifisial (Artificially Low Interest Rates & Inflation):Jalur dengan probabilitas tertinggi. Jika AS mempertahankan suku bunga sekitar 3%, pertumbuhan riil PDB 2%, dan inflasi 4%, secara teori stok utang dapat distabilkan tanpa mengurangi defisit primer. Meski Federal Reserve memiliki independensi kebijakan moneter, namun independensinya mulai dipertanyakan; pengalaman sejarah menunjukkan, saat tekanan fiskal meningkat, kebijakan moneter sering mengalah pada kebijakan fiskal, dan melunakkan utang melalui inflasi menjadi “jalur dengan hambatan paling kecil”.

Berdasarkan analisis di atas, Grayscale menilai: strategi jangka panjang AS dalam mengelola beban utang kemungkinan besar akan menyebabkan tingkat inflasi terus di atas target 2% Federal Reserve.

IX. Kembalinya Nilai Lindung Makro Mata Uang Kripto

(1) Logika Permintaan Mata Uang Kripto

Karena stok utang AS yang besar, kenaikan suku bunga, dan kurangnya solusi efektif, kredibilitas komitmen untuk mengendalikan suplai uang dan inflasi telah menurun. Nilai mata uang fiat pada dasarnya adalah komitmen pemerintah untuk “tidak mencetak uang berlebihan” yang kredibel; jika komitmen ini diragukan, pemegang aset dolar akan dipaksa mengevaluasi ulang risiko portofolio dan mencari alat penyimpan nilai alternatif — mata uang kripto adalah salah satu opsi potensial.

(2) Klasifikasi dan Penentuan Nilai Aset Kripto

Mata uang kripto adalah komoditas digital (Digital Commodities) berbasis teknologi blockchain, dengan jenis dan use case yang sangat beragam, sebagian besar tidak terkait dengan fungsi “penyimpan nilai” (misalnya aplikasi public chain untuk pembayaran, game, AI, dll). Grayscale, bekerja sama dengan FTSE/Russell, mengembangkan kerangka “Crypto Sectors” untuk mengklasifikasikan aset kripto berdasarkan use case inti.

Dari sekian banyak aset kripto, hanya sedikit yang memiliki atribut penyimpan nilai yang layak, harus memenuhi tiga syarat utama: adopsi pasar yang luas, desentralisasi tinggi (Decentralization), dan pertumbuhan suplai terbatas. Saat ini, Bitcoin dan Ethereum dengan kapitalisasi pasar tertinggi memenuhi standar tersebut, nilainya bukan berasal dari “dukungan aset”, melainkan dua keunggulan inti: (1) mendukung pembayaran digital peer-to-peer tanpa risiko sensor; (2) memiliki komitmen “tidak mencetak berlebihan” yang kredibel.

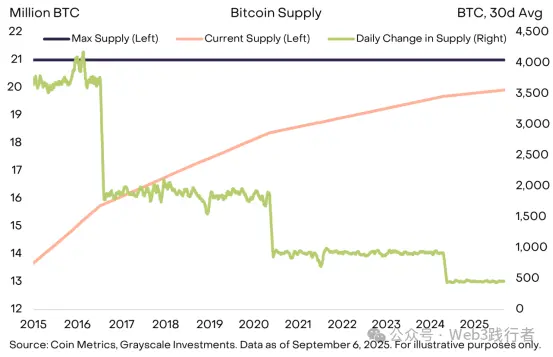

(3) Studi Kasus Mekanisme Suplai Bitcoin

Ambil contoh Bitcoin, batas suplai tetap 21 juta koin, saat ini suplai harian sekitar 450 koin, dan tingkat pertumbuhan suplai baru berkurang setengah setiap empat tahun. Mekanisme ini tertulis jelas dalam kode open-source, setiap perubahan harus didukung konsensus komunitas Bitcoin, dan tidak dikontrol pemerintah, institusi, atau pihak eksternal mana pun (misalnya tidak perlu mencetak berlebihan untuk membayar utang). “Suplai yang transparan, dapat diprediksi, dan akhirnya terbatas” adalah fitur inti yang mendorong kapitalisasi pasar Bitcoin menembus 2 triliun dolar.

Gambar 11: Mekanisme Suplai Bitcoin yang Transparan dan Dapat Diprediksi

(Catatan: Sumber data Coin Metrics dan Grayscale Investments, hingga 6 September 2025; sumbu kiri grafik menunjukkan suplai Bitcoin saat ini dan maksimum (satuan: juta koin), sumbu kanan menunjukkan perubahan suplai harian (satuan: koin).)

(4) Nilai Kesamaan Mata Uang Kripto dan Emas

Mirip dengan emas, Bitcoin tidak menghasilkan bunga dan belum banyak digunakan untuk pembayaran sehari-hari, namun utilitas intinya adalah “sifat pasif” — jumlah suplai tidak dipengaruhi kebutuhan pembayaran utang pemerintah, tidak ada institusi yang dapat mengontrol suplainya, inilah nilai lindung utama saat kredibilitas mata uang fiat goyah.

Saat ini, investor harus mengalokasikan aset dalam lingkungan “ketidakseimbangan makroekonomi (terutama ekspansi utang publik yang tidak terkendali)”, tujuan utama memegang aset kripto dan aset moneter alternatif lainnya adalah menyediakan alat lindung risiko depresiasi mata uang fiat bagi portofolio. Selama risiko ini terus meningkat, nilai aset kripto dengan atribut lindung diperkirakan akan terus naik.

X. Faktor Potensial Pembalik Permintaan Aset Kripto

Investasi aset kripto memiliki banyak risiko, dari perspektif makro, risiko inti nilai jangka panjangnya adalah: pemerintah melalui kebijakan efektif membangun kembali kredibilitas mata uang fiat, dengan langkah-langkah seperti: menstabilkan dan menurunkan rasio utang pemerintah/PDB, menegaskan kembali dukungan terhadap target inflasi bank sentral, memperkuat independensi bank sentral.

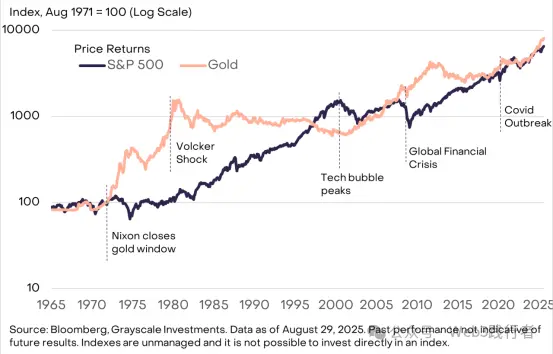

Mata uang fiat sudah memiliki fungsi alat tukar yang nyaman, jika pemerintah juga dapat memastikan fungsi penyimpan nilai yang efektif, permintaan pasar terhadap mata uang kripto dan alat alternatif lainnya akan menurun signifikan. Contohnya emas, yang berkinerja sangat baik saat kredibilitas institusi AS menurun pada 1970-an, namun setelah Federal Reserve berhasil mengendalikan inflasi pada 1980-1990-an, harga emas terus melemah.

Gambar 12: Keterkaitan Inflasi dan Harga Emas (1980-1990-an)

(Catatan: Sumber data Bloomberg; grafik menunjukkan tren perubahan tingkat inflasi AS dan harga emas pada 1980-1990-an, memperlihatkan kinerja emas yang lemah selama siklus penurunan inflasi.)

Teknologi public chain memberikan dorongan inovasi bagi sektor keuangan digital, aplikasi blockchain dengan kapitalisasi pasar tertinggi saat ini adalah sistem mata uang digital dengan “fitur diferensiasi”, permintaannya sangat terkait dengan ketidakseimbangan makroekonomi seperti utang publik tinggi. Grayscale percaya, dalam jangka panjang, pertumbuhan kategori aset kripto akan didorong oleh dua faktor utama: pertama, permintaan lindung akibat ketidakseimbangan makroekonomi, kedua, adopsi pasar terhadap berbagai aplikasi inovatif berbasis teknologi public chain.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

The Big Bitcoin Short: Pria ini menghasilkan $200 juta dengan waktu yang tepat setelah posting tarif Trump

Pasar kripto pulih saat Bitcoin dan Ethereum bangkit kembali, namun sinyal volatilitas tetap ada

Tarif Trump terhadap China memicu volume rekor $10 miliar untuk dana Bitcoin

Ketahanan BNB: Mempertahankan Nilai $1.000 di Tengah Penurunan Pasar Kripto Sebesar $19 Miliar

Tidak Terpengaruh oleh Penurunan Pasar Senilai $34 Miliar: Tinjauan Lebih Dekat terhadap Ketahanan Luar Biasa BNB di Tengah Peningkatan Likuidasi