Penulis: Prathik Desai

Penerjemah: TechFlow

Tujuh tahun lalu, Apple menyelesaikan salah satu manuver keuangan terbesarnya. Pada April 2017, Apple membangun kantor pusat Apple Park di Cupertino, California, dengan biaya 5 miliar dolar AS, menempati lahan seluas 360 hektar dan dijuluki “Spaceship”. Setahun kemudian, pada Mei 2018, Apple mengumumkan program buyback saham senilai 100 miliar dolar AS. Nilai program ini 20 kali lipat dari investasi kantor pusatnya, mengirimkan pesan ke seluruh dunia: “produk” lain Apple—sahamnya—sama pentingnya, bahkan mungkin lebih penting daripada iPhone.

Ini adalah program buyback terbesar yang pernah diumumkan Apple saat itu, dan merupakan bagian dari gelombang buyback saham selama satu dekade, di mana Apple telah menghabiskan lebih dari 725 miliar dolar AS untuk membeli kembali sahamnya sendiri. Enam tahun kemudian, pada Mei 2024, Apple kembali memecahkan rekor dengan mengumumkan program buyback senilai 110 miliar dolar AS. Langkah ini tidak hanya menunjukkan kelangkaan Apple dalam manufaktur perangkat, tetapi juga bagaimana mereka mengelola kelangkaan ekuitasnya.

Industri kripto kini meniru strategi ini dengan kecepatan dan skala yang lebih besar.

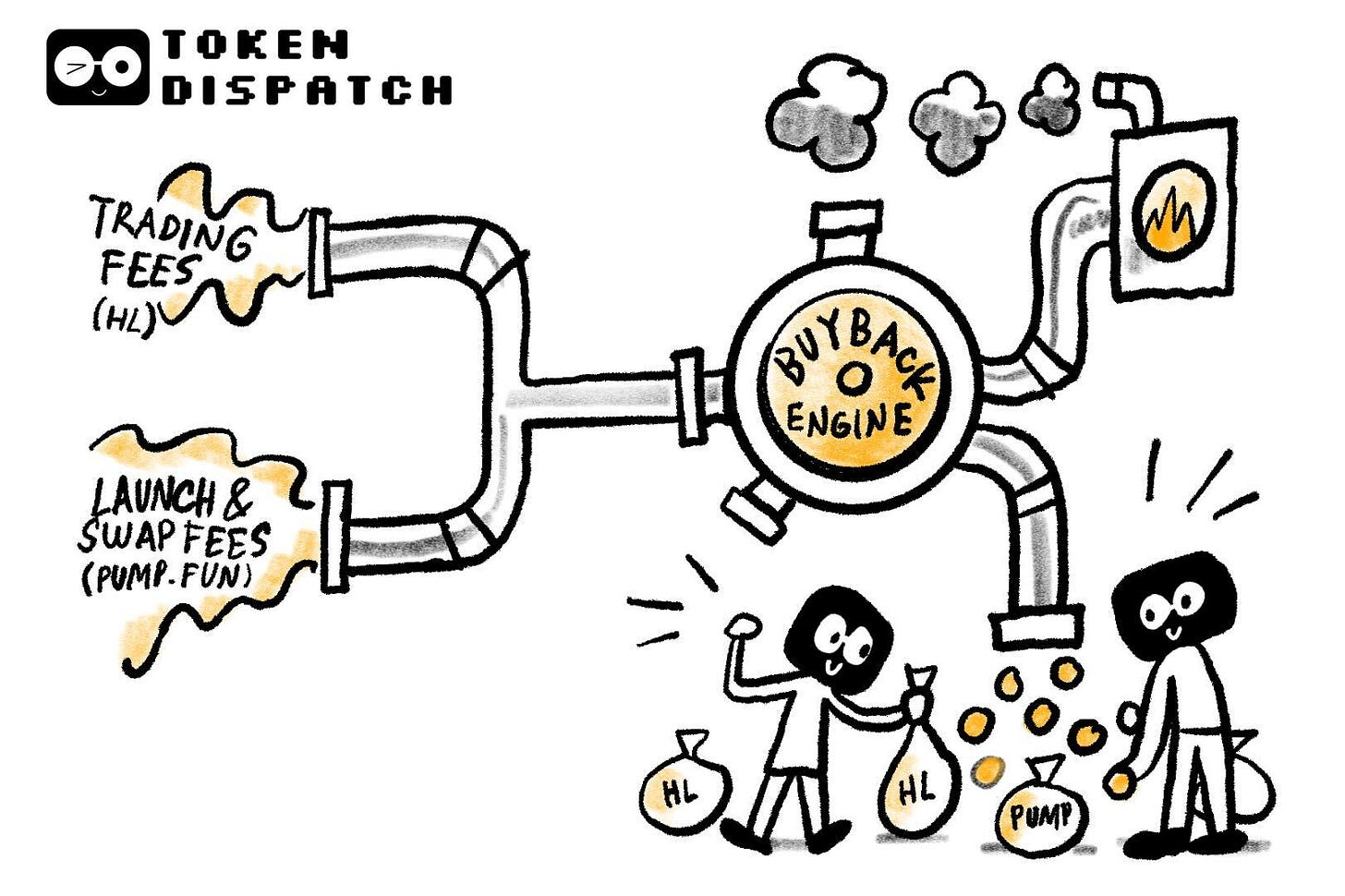

Dua mesin pendapatan utama di dunia kripto—bursa perpetual Hyperliquid dan platform penerbitan memecoin Pump.fun—hampir seluruh pendapatannya digunakan untuk membeli kembali token mereka sendiri.

Pada Agustus tahun ini, Hyperliquid mencatat pendapatan biaya tertinggi sepanjang masa sebesar 106 juta dolar AS, dengan lebih dari 90% digunakan untuk membeli kembali token HYPE di pasar terbuka. Sementara itu, pada suatu hari di bulan September, pendapatan Pump.fun sempat melampaui Hyperliquid, dengan pendapatan harian mencapai 3,38 juta dolar AS. Dan seluruh pendapatan ini hanya digunakan untuk membeli kembali token PUMP. Faktanya, aksi buyback seperti ini telah berlangsung selama dua bulan terakhir.

@BlockworksResearch

Perilaku ini membuat token mulai berfungsi seperti proxy hak pemegang saham. Dalam industri kripto, ini adalah fenomena langka, karena token biasanya dijual ke investor segera setelah ada kesempatan.

Strategi ini mencoba meniru keberhasilan jangka panjang “dividend aristocrats” di Wall Street—seperti Apple, Procter & Gamble, dan Coca-Cola—yang selama ini menghabiskan banyak uang untuk membagikan dividen tunai atau melakukan buyback saham guna memberi penghargaan kepada pemegang saham. Misalnya, pada 2024, Apple menghabiskan 104 miliar dolar AS untuk buyback saham, sekitar 3% hingga 4% dari kapitalisasi pasarnya saat itu. Sebagai perbandingan, buyback Hyperliquid meniadakan 9% dari suplai tokennya.

Bahkan jika dibandingkan dengan standar ekuitas, angka-angka ini sangat mencolok. Di industri kripto, ini benar-benar belum pernah terjadi sebelumnya.

Strategi Hyperliquid sangat sederhana dan langsung.

Mereka membangun bursa terdesentralisasi yang berfokus pada perpetual contract, dengan pengalaman pengguna setara bursa terpusat (seperti Binance), namun sepenuhnya berjalan di blockchain. Tanpa biaya transaksi, leverage tinggi, dan ekosistem Layer 1 yang berpusat pada perpetual contract. Pada pertengahan 2025, volume perdagangan bulanan platform ini telah melampaui 400 miliar dolar AS, menguasai sekitar 70% pangsa pasar perpetual DeFi.

Keunikan Hyperliquid terletak pada cara mereka menggunakan pendapatan.

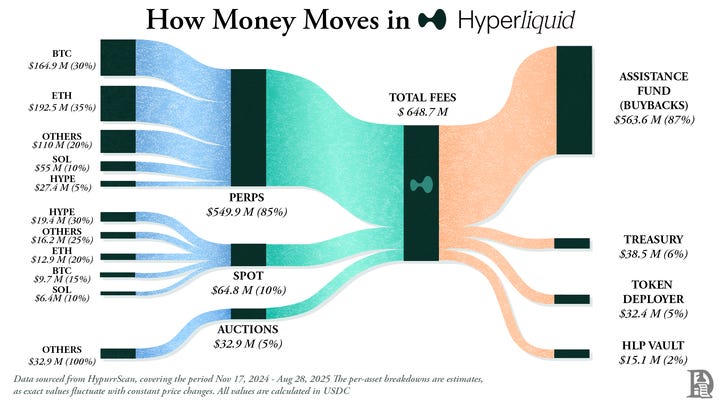

Setiap hari, Hyperliquid mengalokasikan lebih dari 90% pendapatannya ke akun bernama “Assistance Fund”, yang digunakan langsung untuk membeli token HYPE di pasar terbuka.

@decentralised.co

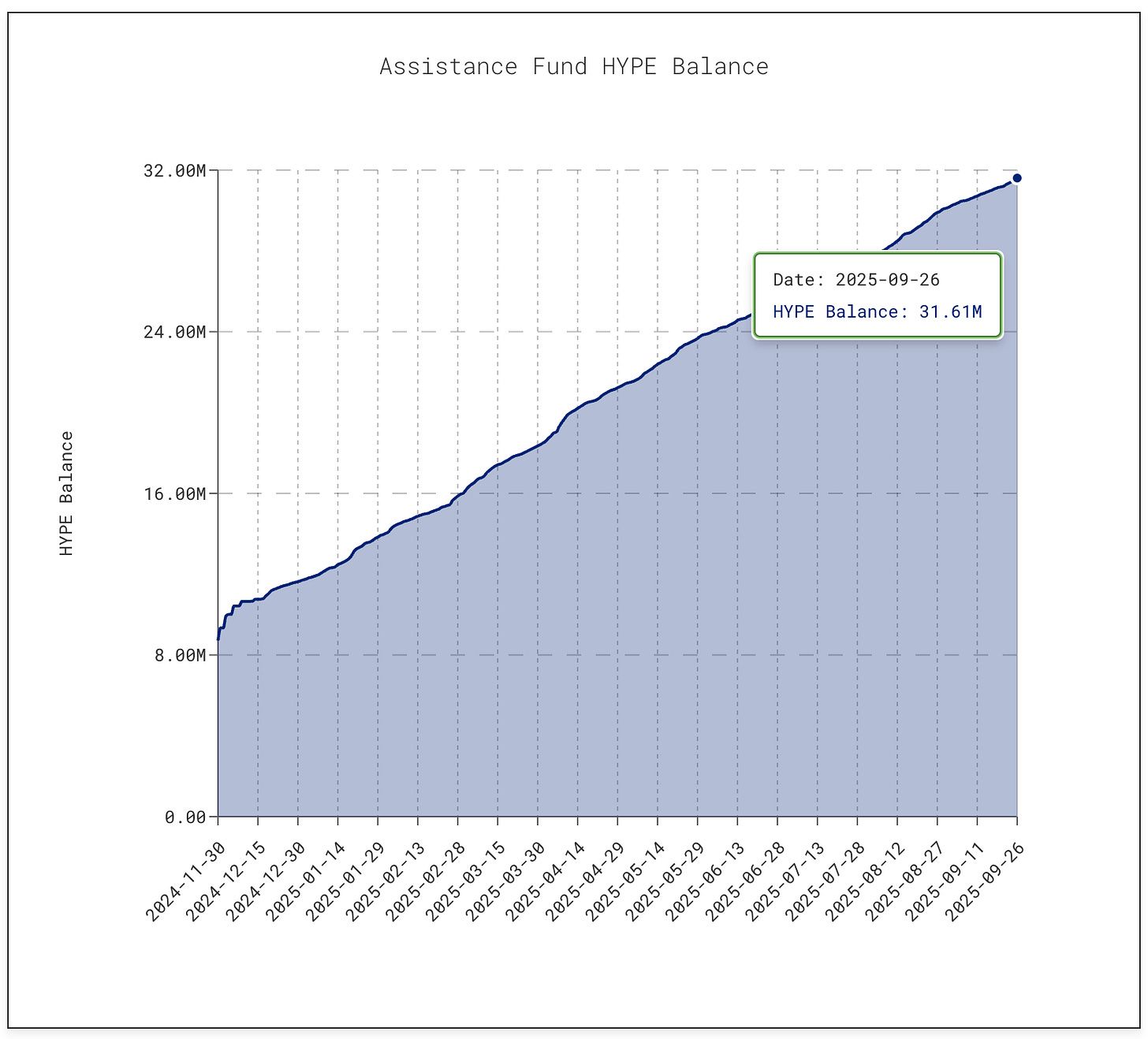

Sampai artikel ini ditulis, dana tersebut telah membeli kembali lebih dari 31,61 juta token HYPE, senilai sekitar 1,4 miliar dolar AS. Angka ini meningkat sepuluh kali lipat dari 3 juta token pada Januari tahun ini.

@asxn.xyz

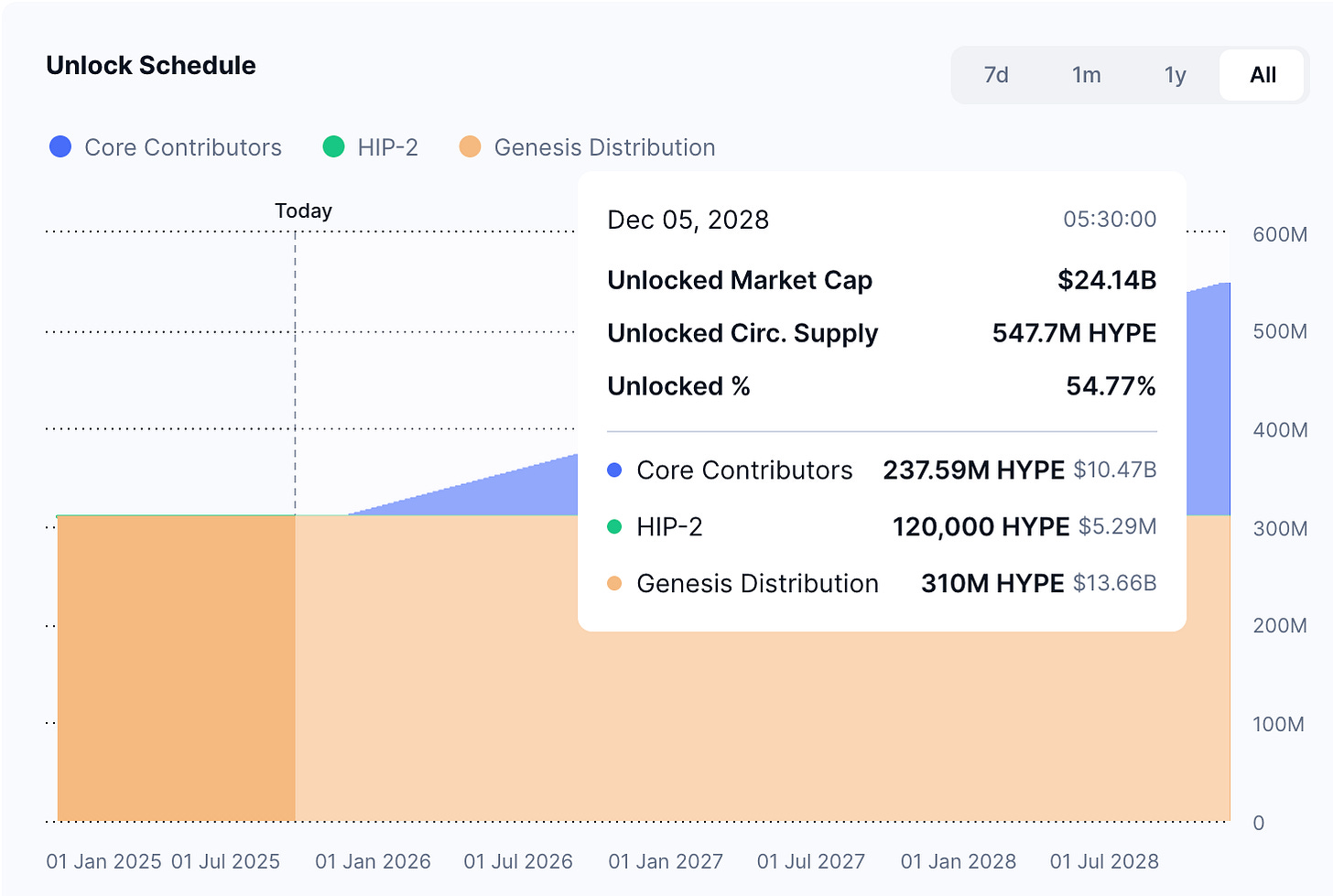

Gelombang buyback ini telah menyerap sekitar 9% dari suplai yang beredar, mendorong harga token HYPE mencapai puncak 60 dolar AS per token pada pertengahan September.

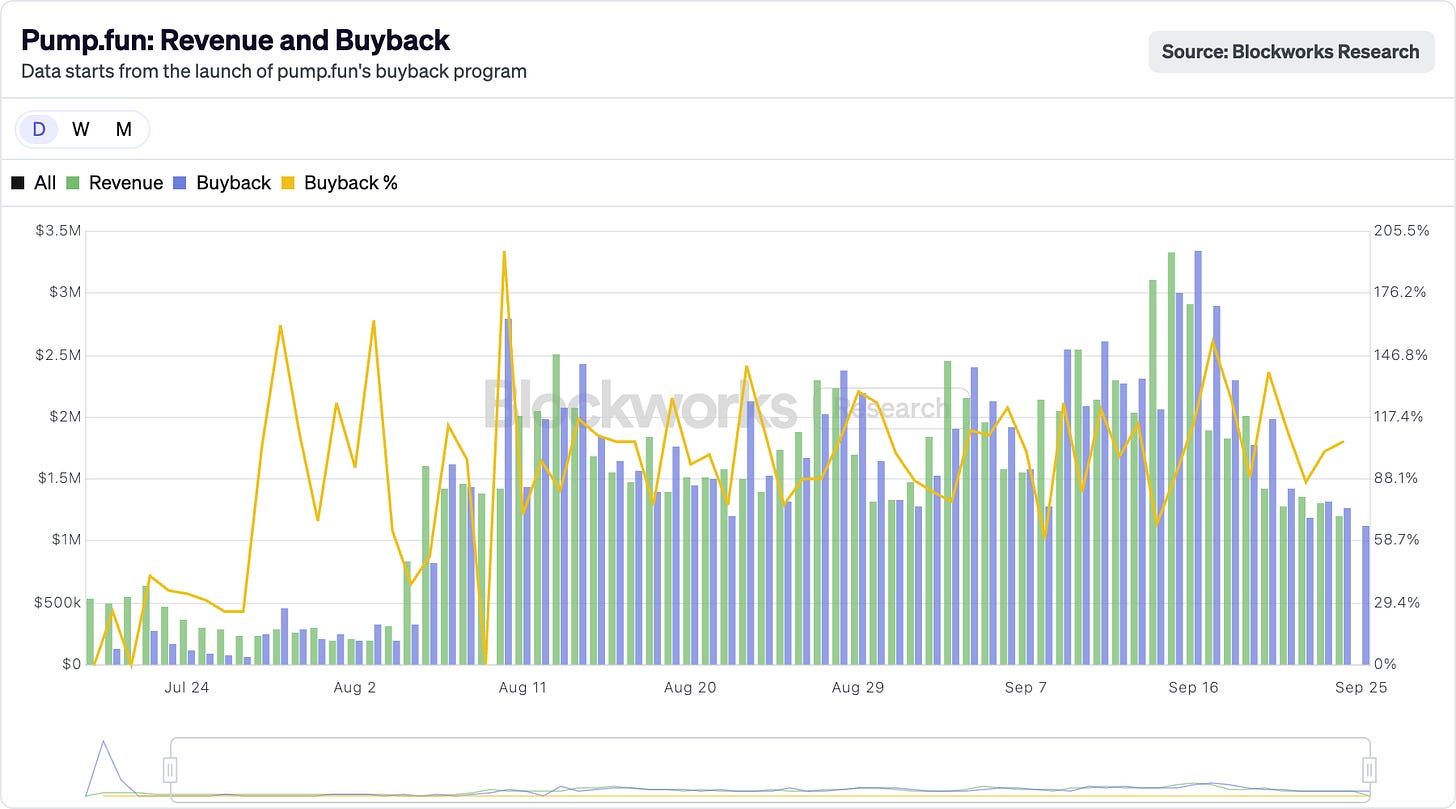

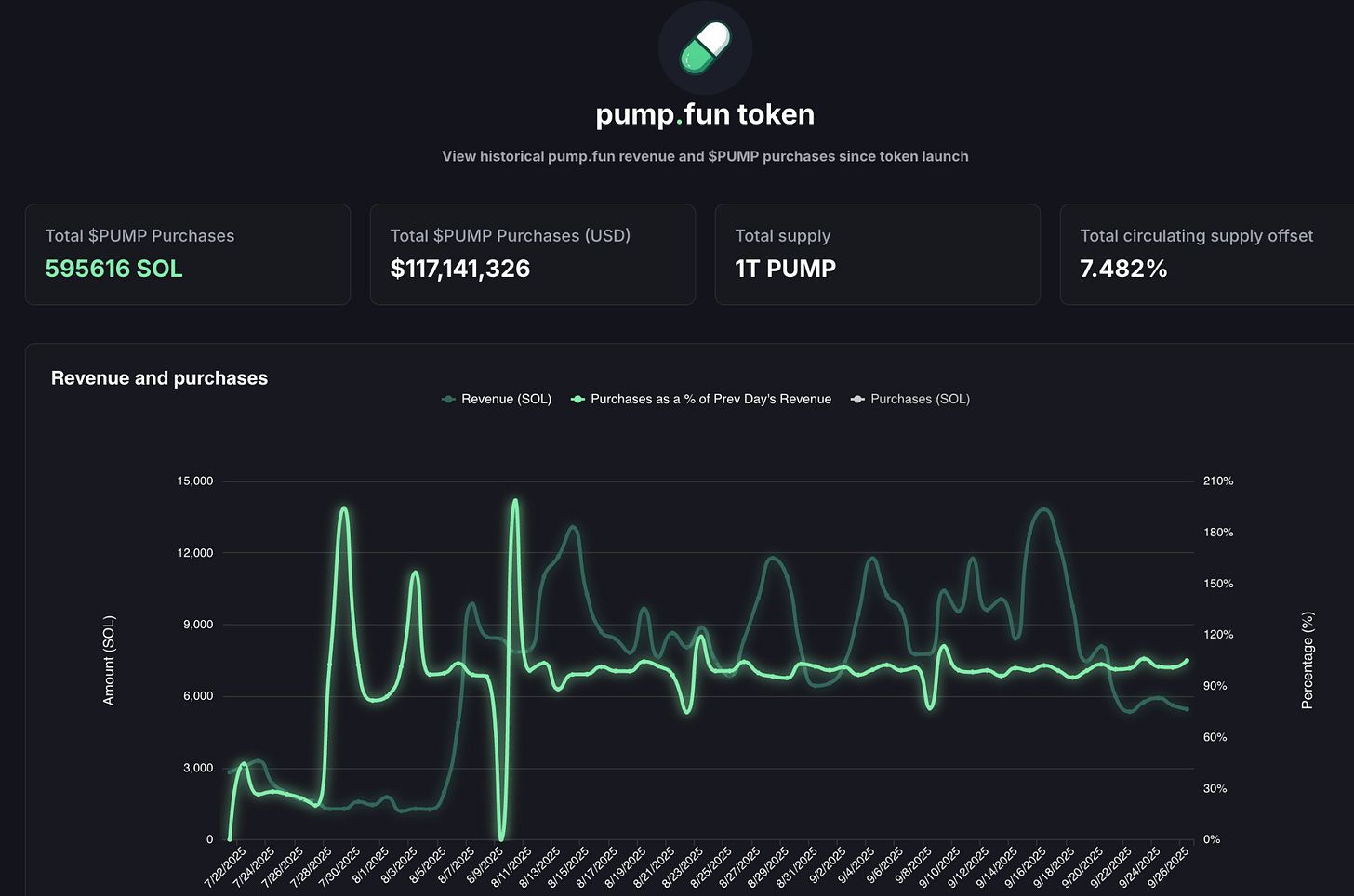

Pada saat yang sama, Pump.fun mengurangi sekitar 7,5% suplai token melalui buyback.

@pump.fun

Platform ini mengubah hype memecoin menjadi model bisnis berbasis biaya. Siapa pun dapat menerbitkan token di platform, mengatur bonding curve, dan membiarkan pasar berspekulasi secara bebas. Proyek yang awalnya dianggap sebagai alat lelucon ini kini telah menjadi pabrik penciptaan aset spekulatif.

Namun, ada ketidakstabilan di dalamnya.

Pendapatan Pump.fun sangat bergantung pada panasnya penerbitan memecoin, sehingga berfluktuasi secara siklikal. Pada Juli tahun ini, pendapatannya turun menjadi 17,11 juta dolar AS, terendah sejak April 2024. Buyback pun menurun. Namun, pada Agustus, pendapatan bulanan kembali melonjak di atas 41,05 juta dolar AS.

Meski demikian, pertanyaan tentang keberlanjutan tetap ada. Ketika hype memecoin mereda (yang memang sudah terjadi dan akan terus terjadi di masa depan), kekuatan buyback token juga akan melemah. Selain itu, Pump.fun juga menghadapi gugatan senilai 5,5 miliar dolar AS, yang menuduh seluruh model operasinya mirip perjudian tanpa izin.

Saat ini, kekuatan pendorong utama di balik Hyperliquid dan Pump.fun adalah kemauan mereka untuk mengembalikan pendapatan ke komunitas.

Apple di beberapa tahun mengembalikan hampir 90% keuntungannya ke pemegang saham melalui buyback dan dividen, namun biasanya ini keputusan bertahap yang diumumkan secara berkala. Sementara Hyperliquid dan Pump.fun hampir setiap hari mengembalikan 100% pendapatan ke pemegang token.

Tentu saja, keduanya tidak sepenuhnya sama. Dividen adalah uang tunai nyata, meski kena pajak namun lebih dapat diandalkan; sedangkan buyback paling tidak hanya menopang harga—jika pendapatan turun atau jumlah token yang di-unlock terlalu besar, efek buyback akan sangat berkurang. Hyperliquid menghadapi tekanan unlock token yang akan datang, sementara Pump.fun khawatir kehilangan basis pengguna memecoin. Dibandingkan dengan 63 tahun pertumbuhan dividen stabil Johnson & Johnson atau buyback Apple yang konsisten, proyek kripto ini lebih mirip aksi berjalan di tali tinggi.

Tapi mungkin itu tidak masalah.

Industri kripto masih dalam tahap pertumbuhan, masih jauh dari stabilitas. Saat ini, yang ditemukan adalah “kecepatan”. Buyback memiliki elemen pendorong kecepatan: fleksibel, efisien dari sisi pajak, dan bersifat deflasi. Strategi ini sangat cocok dengan pasar yang digerakkan oleh spekulasi. Sejauh ini, metode ini telah mengubah dua proyek yang sangat berbeda menjadi mesin pendapatan papan atas.

Kita belum tahu apakah model ini dapat bertahan dalam jangka panjang. Namun yang pasti, untuk pertama kalinya, metode ini membuat performa token kripto tidak lagi seperti chip kasino, melainkan lebih mirip saham perusahaan yang mampu mengembalikan nilai secepat Apple.

Ada pelajaran yang lebih besar di sini. Jauh sebelum industri kripto, Apple sudah memahami bahwa mereka tidak hanya menjual iPhone, tetapi juga “menjual” saham. Sejak 2012, Apple telah menghabiskan hampir 1 triliun dolar AS untuk buyback, jumlah yang melebihi GDP sebagian besar negara dan telah mengurangi lebih dari 40% saham beredarnya.

Meski kapitalisasi pasar Apple masih di atas 3,8 triliun dolar AS, sebagian alasannya adalah Apple memperlakukan ekuitasnya sebagai produk yang perlu dipasarkan, dipoles, dan dijaga kelangkaannya. Apple tidak perlu menerbitkan lebih banyak saham untuk mengumpulkan dana karena neraca keuangannya sudah sangat kuat. Dalam model ini, saham menjadi produk, dan pemegang saham menjadi pelanggan.

Model yang sama kini berkembang ke dunia kripto.

Hyperliquid dan Pump.fun berhasil menguasai trik ini dengan mengubah pendapatan bisnis menjadi tekanan beli pada ekuitas mereka sendiri, bukan menginvestasikan dana ke bisnis atau menyimpannya.

Ini juga mengubah cara investor memandang aset.

Penjualan iPhone tentu penting, tetapi investor yang optimis pada Apple tahu bahwa sahamnya punya pendorong lain: kelangkaan. Demikian pula, untuk HYPE dan PUMP, para trader mulai melihat token ini dengan cara yang sama. Mereka melihat aset dengan janji—setiap pengeluaran atau transaksi token memiliki lebih dari 95% kemungkinan berubah menjadi buyback dan burn di pasar.

Apple juga menunjukkan sisi lain dari strategi ini.

Kekuatan buyback tergantung pada arus kas di belakangnya. Apa yang terjadi jika pendapatan menurun? Jika penjualan iPhone dan MacBook melambat, neraca keuangan Apple memungkinkan mereka menerbitkan utang untuk memenuhi komitmen buyback. Sementara Hyperliquid dan Pump.fun tidak punya kelonggaran seperti itu. Jika volume perdagangan mengering, buyback pun akan berhenti. Tidak seperti Apple, mereka tidak bisa beralih ke dividen, layanan, atau produk baru—protokol ini belum menemukan rencana cadangan mereka sendiri.

Bagi industri kripto, ini juga membawa risiko dilusi.

Apple tidak perlu khawatir 200 juta saham baru membanjiri pasar dalam semalam. Namun Hyperliquid harus menghadapi masalah ini. Mulai November tahun ini, token HYPE senilai sekitar 12 miliar dolar AS akan mulai di-unlock untuk internal, jumlah yang jauh melebihi skala buyback harian.

@coinmarketcap

Apple dapat mengontrol saham beredarnya, sementara protokol kripto harus menghadapi jadwal unlock yang telah ditetapkan bertahun-tahun lalu.

Meski begitu, investor tetap melihat cerita di baliknya dan ingin ikut ambil bagian. Strategi buyback Apple sangat jelas, terutama bagi mereka yang mengikuti perkembangan perusahaan selama puluhan tahun. Apple berhasil membangun loyalitas pemegang saham dengan mengubah ekuitas menjadi produk keuangan. Hyperliquid dan Pump.fun mencoba membuka jalan baru bagi industri kripto—hanya saja mereka bergerak lebih cepat, lebih besar, dan lebih berisiko.