Sinyal Terbaru Powell: The Fed Beralih ke Netral di Tengah Tekanan Inflasi dan Ketenagakerjaan

Powell mengakui bahwa tingkat suku bunga saat ini masih sedikit bersifat restriktif, namun hal ini memungkinkan kita untuk lebih baik dalam menghadapi potensi perkembangan ekonomi.

Penyusunan dan kompilasi asli: Golden Ten Data

Dalam pidatonya pada Kamis dini hari waktu Beijing, Ketua Federal Reserve Powell menyatakan bahwa pertumbuhan ekonomi Amerika Serikat melambat, tingkat pengangguran sedikit meningkat, dan inflasi naik namun masih di atas target 2%. Ia menyebutkan bahwa dampak perubahan kebijakan perdagangan, imigrasi, fiskal, dan regulasi terhadap ekonomi masih belum pasti. Untuk merespons perubahan ekonomi, Federal Reserve pada pertemuan terakhir menurunkan suku bunga dana federal sebesar 25 basis poin ke kisaran 4%-4,25%, dan menekankan bahwa kebijakan akan disesuaikan secara fleksibel berdasarkan data dan prospek ekonomi.

Teks Lengkap Pidato Powell

Terima kasih. Saya sangat senang bisa kembali ke Rhode Island. Terakhir kali saya berkesempatan berpidato di Kamar Dagang Greater Providence adalah pada musim gugur 2019. Saat itu saya pernah menyatakan, "Jika prospek berubah secara substansial, maka kebijakan juga akan menyesuaikan."

Siapa yang bisa menduga! Hanya beberapa bulan kemudian, pandemi COVID-19 meletus. Ekonomi dan kebijakan kami mengalami perubahan drastis yang tidak dapat diprediksi oleh siapa pun. Dengan adanya tindakan bersama dari Kongres, pemerintah, dan sektor swasta, respons aktif Federal Reserve membantu menghindari risiko penurunan ekonomi yang sangat parah secara historis.

Kedatangan pandemi COVID-19 terjadi setelah pemulihan yang lambat dan menyakitkan selama satu dekade pasca krisis keuangan global. Dua krisis besar dunia yang terjadi secara berurutan ini meninggalkan luka jangka panjang yang sulit hilang. Di negara-negara demokrasi di seluruh dunia, kepercayaan publik terhadap institusi ekonomi dan politik telah mendapat tantangan. Di era ini, kita yang berada di posisi pelayanan publik harus fokus sepenuhnya untuk menjalankan misi utama kita di tengah badai besar dan angin sakal yang kuat.

Selama masa penuh gejolak ini, bank sentral seperti Federal Reserve harus merumuskan kebijakan baru yang inovatif, yang dirancang untuk mencapai tujuan hukum di masa krisis, bukan untuk penggunaan sehari-hari. Meskipun menghadapi dua guncangan yang unik dan sangat parah, kinerja ekonomi Amerika Serikat tetap tidak kalah, bahkan lebih baik dibandingkan ekonomi maju utama lainnya di dunia. Seperti biasa, kita harus terus meninjau dan mengambil pelajaran yang benar dari masa-masa sulit ini, dan proses ini sebenarnya telah berlangsung lebih dari satu dekade.

Beralih ke masa kini, ekonomi Amerika Serikat menunjukkan ketahanan tertentu di tengah perubahan besar dalam kebijakan perdagangan dan imigrasi, serta di bidang fiskal, regulasi, dan geopolitik. Kebijakan-kebijakan ini masih dalam proses pembentukan, dan dampak jangka panjangnya masih membutuhkan waktu untuk terlihat.

Prospek Ekonomi

Data terbaru menunjukkan bahwa laju pertumbuhan ekonomi telah melambat. Tingkat pengangguran tetap rendah, namun sedikit meningkat. Pertumbuhan lapangan kerja telah melambat, dan risiko penurunan pekerjaan meningkat. Sementara itu, inflasi baru-baru ini naik dan tetap pada tingkat yang agak tinggi. Dalam beberapa bulan terakhir, keseimbangan risiko telah berubah secara signifikan, yang mendorong kami untuk menyesuaikan sikap kebijakan lebih dekat ke posisi netral pada pertemuan minggu lalu.

Pada paruh pertama tahun ini, produk domestik bruto tumbuh sekitar 1,5%, lebih rendah dari 2,5% tahun lalu. Perlambatan pertumbuhan terutama mencerminkan melambatnya pengeluaran konsumen. Aktivitas di sektor perumahan tetap lemah, namun investasi perusahaan pada peralatan dan aset tak berwujud meningkat dibandingkan tahun lalu. Seperti yang disebutkan dalam Beige Book bulan September, laporan yang mengumpulkan informasi dari seluruh sistem Federal Reserve ini menunjukkan bahwa perusahaan secara umum masih merasa ketidakpastian menekan ekspektasi mereka. Indikator kepercayaan konsumen dan bisnis turun tajam pada musim semi, kemudian sedikit pulih, namun masih di bawah tingkat awal tahun.

Di pasar tenaga kerja, baik pasokan maupun permintaan tenaga kerja melambat secara signifikan—ini adalah perkembangan yang tidak biasa dan penuh tantangan. Dalam pasar tenaga kerja yang kurang dinamis dan agak lemah ini, risiko penurunan pekerjaan meningkat. Pada bulan Agustus, tingkat pengangguran naik tipis menjadi 4,3%, namun secara keseluruhan tetap pada tingkat rendah selama setahun terakhir. Dalam beberapa bulan musim panas, pertumbuhan lapangan kerja melambat secara nyata, dengan rata-rata hanya bertambah 29.000 posisi per bulan dalam tiga bulan terakhir. Laju penciptaan lapangan kerja saat ini tampaknya lebih rendah dari tingkat "break-even" yang diperlukan untuk menjaga stabilitas tingkat pengangguran. Namun, beberapa indikator pasar tenaga kerja lainnya tetap cukup stabil. Misalnya, rasio lowongan kerja terhadap jumlah pengangguran masih mendekati 1. Beberapa indikator lowongan kerja dan jumlah klaim awal tunjangan pengangguran juga tetap bergerak mendatar.

Inflasi telah turun secara signifikan dari puncaknya pada 2022, namun masih lebih tinggi dari target jangka panjang kami sebesar 2%. Data terbaru menunjukkan bahwa dalam 12 bulan hingga Agustus, harga PCE secara keseluruhan naik 2,7%, lebih tinggi dari 2,3% pada Agustus 2024. Jika tidak termasuk kategori yang sangat fluktuatif seperti makanan dan energi, harga inti PCE bulan lalu naik 2,9%, juga lebih tinggi dari tahun lalu. Harga barang yang turun tahun lalu kini justru mendorong inflasi tahun ini. Data dan survei terbaru menunjukkan bahwa kenaikan harga ini terutama mencerminkan tarif yang lebih tinggi, bukan tekanan harga yang lebih luas. Inflasi di sektor jasa masih menurun, termasuk perumahan. Dipengaruhi oleh berita tarif, ekspektasi inflasi jangka pendek secara keseluruhan naik tahun ini. Namun setelah sekitar satu tahun ke depan, sebagian besar indikator ekspektasi inflasi jangka panjang masih sesuai dengan target 2% kami.

Dampak perubahan besar dalam kebijakan perdagangan, imigrasi, fiskal, dan regulasi terhadap ekonomi secara keseluruhan masih perlu diamati. Ekspektasi dasar yang masuk akal adalah bahwa dampak tarif terhadap inflasi akan relatif singkat, hanya berupa kenaikan tingkat harga satu kali. "Satu kali" tidak berarti "langsung sepenuhnya tercermin". Kenaikan tarif mungkin membutuhkan waktu untuk diteruskan dalam rantai pasokan. Oleh karena itu, kenaikan tingkat harga satu kali ini mungkin akan tersebar dalam beberapa kuartal, dan selama periode ini tercermin sebagai inflasi yang lebih tinggi.

Namun, ketidakpastian arah inflasi tetap sangat tinggi. Kami akan secara hati-hati mengevaluasi dan mengelola risiko inflasi yang lebih tinggi dan lebih bertahan lama. Kami akan memastikan bahwa kenaikan harga satu kali ini tidak berkembang menjadi masalah inflasi yang berkelanjutan.

Kebijakan Moneter

Dalam jangka pendek, risiko inflasi cenderung naik, sementara risiko pekerjaan cenderung turun—ini adalah situasi yang penuh tantangan. Risiko dua arah berarti tidak ada jalan yang bebas risiko. Jika kami terlalu agresif melonggarkan kebijakan, pengendalian inflasi mungkin tidak tuntas, dan kami harus membalikkan kebijakan untuk benar-benar mengembalikan inflasi ke 2%. Jika kami mempertahankan kebijakan ketat terlalu lama, pasar tenaga kerja mungkin akan melemah secara tidak perlu. Ketika tujuan kami berada dalam ketegangan seperti ini, kerangka kerja kami menuntut pencarian keseimbangan di kedua sisi dari misi ganda kami.

Peningkatan risiko pekerjaan telah mengubah keseimbangan risiko dalam mencapai tujuan kami. Oleh karena itu, pada pertemuan terakhir, kami merasa perlu untuk lebih mendekati sikap kebijakan netral, dengan menurunkan kisaran target suku bunga dana federal sebesar 25 basis poin menjadi 4% hingga 4,25%. Saya percaya tingkat suku bunga kebijakan ini masih sedikit restriktif, namun memungkinkan kami untuk lebih baik merespons perkembangan ekonomi yang potensial.

Kebijakan kami tidak ditetapkan sebelumnya. Kami akan terus menentukan sikap kebijakan yang tepat berdasarkan data terbaru, perubahan prospek, serta keseimbangan risiko. Kami selalu berkomitmen untuk mendukung maksimalisasi lapangan kerja, dan mengembalikan inflasi secara berkelanjutan ke target 2%. Kami sangat memahami bahwa efektivitas pencapaian tujuan ini berdampak pada seluruh rakyat Amerika. Kami memahami bahwa tindakan kami memengaruhi komunitas, keluarga, dan bisnis di seluruh negeri.

Sekali lagi terima kasih atas undangan untuk hadir di sini. Saya menantikan diskusi selanjutnya.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Pyth Mengumumkan Peluncuran Pyth Pro: Membentuk Ulang Rantai Pasokan Data Pasar

Pyth Pro bertujuan untuk menyediakan pandangan data yang transparan dan komprehensif bagi institusi, mencakup berbagai kelas aset dan wilayah geografis di pasar global, serta menghilangkan ketidakefisienan, titik buta, dan biaya yang terus meningkat dalam rantai pasokan data pasar tradisional.

Stablecoin + Koin Bagus + DEX Perpetual Baru: Berbagi Portofolio Investasi Seorang Penggemar Airdrop yang Rendah Hati

Bagaimana membangun portofolio investasi kripto yang tahan sepanjang waktu di pasar bullish dan bearish?

Demam, Kejatuhan, dan Pelarian: Sejarah Kekecewaan VC Klasik terhadap Web3

Crypto bukanlah sebuah keyakinan, melainkan hanya catatan kaki dari siklus.

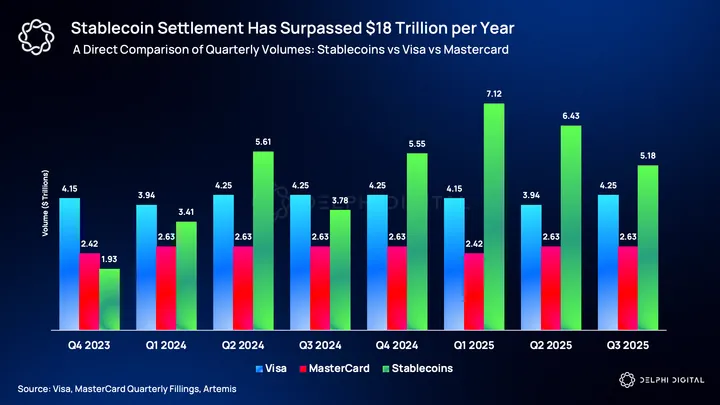

Laporan Riset Delphi Digital: Plasma, Membidik Peluang di Pasar Triliunan

Blockchain stablecoin tanpa biaya transaksi menargetkan pasar penyelesaian senilai triliunan dolar AS.