Bagaimana Menilai Apakah Token L1 Public Chain Bernilai Wajar: Metodologi Lengkap dan Analisis Kasus

Di pasar kripto, bagaimana menilai nilai sebenarnya dari sebuah token selalu menjadi tantangan bagi para investor. Berbagai jenis token memerlukan kerangka penilaian yang berbeda dan tidak bisa disamakan. Artikel ini akan berfokus pada metode valuasi token L1 public chain, dan selanjutnya membaginya menjadi L1 umum (seperti $ETH, $SOL, $BNB, $AVAX, $DOT, $ADA, $SUI) dan L1 aplikasi (seperti $HYPE, $dYdX, $OSMO, $RUNE, $RENDER, $TON, $RON).

1. Pendapatan (Revenue)

Langkah pertama dalam valuasi adalah memeriksa pendapatan, namun kuncinya adalah apakah pendapatan tersebut benar-benar menjadi milik token.

✅ Termasuk: buyback, burn, dividen kepada pemegang token, dana untuk pengembangan protokol.

❌ Tidak termasuk: pendapatan yang sepenuhnya keluar dari ekosistem, atau tidak memberikan manfaat langsung pada token.

Jika protokol belum berjalan satu tahun, pendapatan kuartalan atau bulanan dapat diannualisasi.

2. Rasio FDV/Pendapatan

Rasio FDV (Fully Diluted Valuation) terhadap pendapatan dapat memberikan kesan pertama dengan cepat. Dalam perusahaan teknologi tradisional, rasio ini biasanya antara 8–15.

Di dunia kripto, rasio ini seringkali lebih tinggi, namun tetap dapat dijadikan referensi.

3. Pertumbuhan & Daya Tarik Pengguna (Growth & Traction)

Hanya mengandalkan FDV/Pendapatan tidak cukup, juga perlu memeriksa penggunaan on-chain:

Jumlah alamat aktif

Jumlah transaksi

Volume transaksi

TVL (Total Value Locked)

Nilai absolut bukanlah kunci, tren yang paling penting. Jaringan yang terus tumbuh, meskipun skalanya saat ini kecil, akan memperhitungkan potensi pertumbuhan dalam valuasi.

4. Anggaran Keamanan (Security Budget)

Semua L1 membutuhkan anggaran keamanan, yang utamanya berasal dari biaya transaksi atau penerbitan token baru. Indikator kunci adalah Net Issuance Rate:

Net Issuance Rate=Jumlah diterbitkan−Jumlah dibakarTotal token\text{Net Issuance Rate} = \frac{Jumlah diterbitkan - Jumlah dibakar}{Total token}Net Issuance Rate=Total tokenJumlah diterbitkan−Jumlah dibakar

Jika negatif → sangat baik, menandakan pembakaran lebih besar dari penerbitan, token bersifat deflasi.

Jika positif → tekanan inflasi, tidak baik untuk token.

5. Unlock di Masa Depan (Future Unlocks)

Jadwal unlock token secara langsung memengaruhi valuasi:

Untuk pemasaran, gaji tim → negatif.

Untuk pengembangan atau reward pemegang token → positif.

Patokan:

<10% sirkulasi → tekanan ringan

10–30% → tekanan sedang

30% → tekanan tinggi

Alat seperti @Tokenomist_ai dapat digunakan untuk melacak data unlock.

Studi Kasus

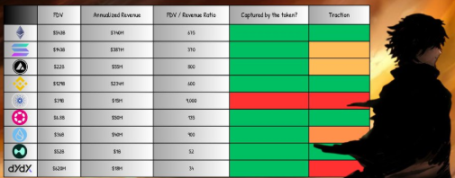

Ethereum ($ETH)

Pendapatan tahun lalu ≈ 740 juta dolar AS.

100% pendapatan menjadi milik ETH (burn, staking reward, distribusi MEV).

FDV/Pendapatan ≈ 675, jauh di atas kisaran tradisional.

Meskipun valuasinya tampak tinggi, ETH juga memiliki status ganda sebagai “penyimpan nilai + lapisan penyelesaian global”, serta memiliki potensi deflasi, sehingga menikmati premium struktural.

Solana ($SOL)

Pendapatan tahun lalu ≈ 387 juta dolar AS.

FDV ≈ 14.3 miliar dolar AS → FDV/Pendapatan ≈ 370.

Valuasi tinggi terutama didasarkan pada throughput tinggi dan potensi adopsi ritel.

Hyperliquid ($HYPE)

Mekanisme unik: 100% pendapatan digunakan untuk buyback token, sepenuhnya menguntungkan pemegang token.

Pendapatan 90 hari terakhir ≈ 255 juta dolar AS → annualisasi ≈ 1 miliar dolar AS.

FDV ≈ 5.2 miliar dolar AS → FDV/Pendapatan ≈ 52, jauh lebih rendah dari ETH dan SOL.

Saat ini hanya mengambil 4.9% pangsa pasar CEX, ruang pertumbuhan di masa depan sangat besar.

Kesimpulan

Valuasi token L1 public chain tidak akan pernah bisa seintuitif perusahaan tradisional. Pendapatan dan fundamental memberi kita anchor, namun harga aktual lebih banyak berasal dari spekulasi dan ekspektasi masa depan.

Dari perbandingan studi kasus dapat dilihat:

Ethereum memiliki premium struktural jangka panjang;

Valuasi Solana lebih banyak bergantung pada narasi dan potensi adopsi;

HYPE menunjukkan model ideal di mana pendapatan langsung dikembalikan ke pemegang token.

Secara umum, sebagian besar proyek L1 saat ini masih memiliki kesenjangan nyata antara nilai yang diberikan dan kapitalisasi pasarnya, pasar masih sangat spekulatif. Investor saat menilai, harus melihat indikator keras (pendapatan, unlock, anggaran keamanan), juga memahami logika lunak (tren pertumbuhan, premium narasi).

Dengan kata lain, pendorong utama harga di pasar kripto tetaplah taruhan pada masa depan, bukan arus kas saat ini.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

CertiK tampil di XRP SEOUL 2025: Membahas stablecoin dan RWA, memperkuat penempatan pasar di Korea Selatan

Pada 21 September, perusahaan keamanan Web3 terbesar di dunia, CertiK, tampil di XRP SEOUL 2025, dengan Chief Business Officer Jason Jiang menghadiri forum diskusi. Selain itu, selama Korea Blockchain Week (KBW), CertiK juga merilis laporan Skynet Korea dan berencana meluncurkan serangkaian strategi lokal.

Paus HYPE Mulai Menjual karena Vesting November Mungkin Membuka Sekitar $11,9 Miliar Pasokan Token