Penulis: arndxt

Penerjemah: Luffy, Foresight News

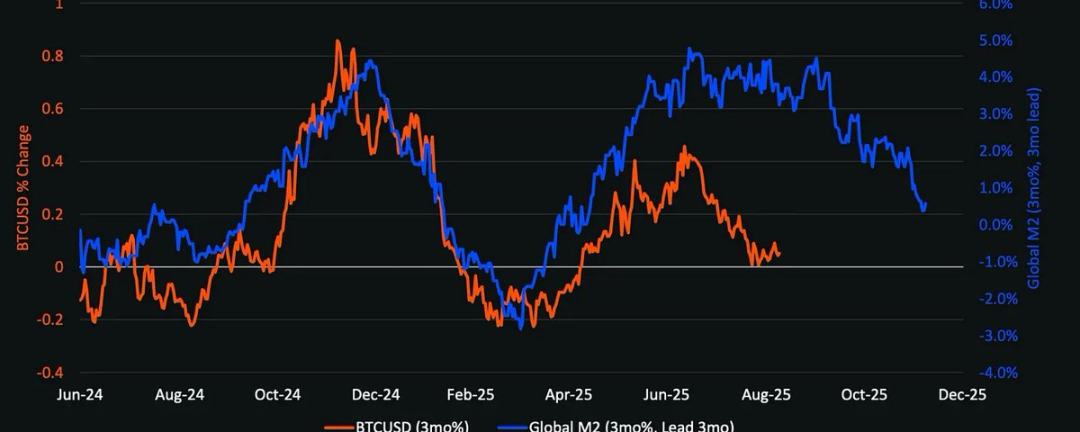

Grafik M2 Global dan Harga Bitcoin

Kesimpulan struktural paling penting adalah: cryptocurrency tidak akan terlepas dari ekonomi makro. Waktu dan skala rotasi likuiditas, jalur suku bunga The Fed, serta pola adopsi institusional akan menentukan jalur evolusi siklus kripto.

Berbeda dengan tahun 2021, musim altcoin yang akan datang (jika ada) akan berlangsung lebih lambat, lebih selektif, dan lebih berfokus pada institusi.

Jika The Fed melepaskan likuiditas melalui penurunan suku bunga dan penerbitan obligasi, sementara tingkat adopsi institusi terus meningkat, tahun 2026 bisa menjadi siklus aset berisiko terbesar sejak tahun 1999-2000. Cryptocurrency berpotensi mendapat manfaat dari hal ini, namun kinerjanya akan lebih teratur, bukan pertumbuhan eksplosif.

Diferensiasi Kebijakan The Fed dan Likuiditas Pasar

Pada tahun 1999, The Fed menaikkan suku bunga sebesar 175 basis poin, namun pasar saham tetap naik hingga puncaknya di tahun 2000. Saat ini, ekspektasi pasar berjangka justru sebaliknya: diperkirakan akan ada penurunan suku bunga sebesar 150 basis poin pada akhir 2026. Jika ekspektasi ini terwujud, pasar akan memasuki lingkungan dengan peningkatan likuiditas, bukan pengetatan. Dari sudut pandang selera risiko, latar belakang pasar tahun 2026 mungkin mirip dengan tahun 1999-2000, tetapi dengan tren suku bunga yang sepenuhnya berlawanan. Jika benar demikian, tahun 2026 mungkin akan menjadi "1999-2000 yang lebih dahsyat".

Latar Belakang Baru Pasar Kripto (Dibandingkan dengan 2021)

Jika dibandingkan dengan siklus utama sebelumnya, pasar saat ini memiliki perbedaan yang signifikan:

-

Disiplin modal lebih ketat: Suku bunga tinggi dan inflasi yang terus-menerus memaksa investor untuk lebih selektif dalam memilih aset berisiko;

-

Tidak ada lonjakan likuiditas seperti pandemi: Tidak ada lonjakan pasokan uang luas (M2), pertumbuhan industri harus bergantung pada peningkatan adopsi dan alokasi dana;

-

Skala pasar meningkat 10 kali lipat: Basis kapitalisasi pasar yang lebih besar berarti likuiditas yang lebih dalam, namun kemungkinan imbal hasil berlebih 50-100 kali lipat jauh lebih kecil;

-

Arus masuk dana institusi: Adopsi oleh institusi arus utama sudah mengakar, arus masuk dana menjadi lebih stabil, mendorong rotasi dan konsolidasi pasar yang lambat, bukan rotasi eksplosif antar aset.

Keterlambatan Bitcoin dan Rantai Transmisi Likuiditas

Kinerja Bitcoin memiliki keterlambatan terhadap lingkungan likuiditas, karena likuiditas baru terjebak di "hulu" pada obligasi pemerintah jangka pendek dan pasar uang. Sebagai aset di ujung kurva risiko, cryptocurrency hanya dapat memperoleh manfaat setelah likuiditas mengalir ke bawah.

Pemicu kinerja unggul cryptocurrency meliputi:

-

Ekspansi kredit perbankan (Indeks Manufaktur ISM > 50);

-

Arus keluar dana dari reksa dana pasar uang setelah penurunan suku bunga;

-

Departemen Keuangan menerbitkan obligasi jangka panjang, menekan suku bunga jangka panjang;

-

Pelemahan dolar AS, mengurangi tekanan pembiayaan global.

Sejarah menunjukkan bahwa ketika kondisi-kondisi ini terpenuhi, cryptocurrency biasanya naik di akhir siklus, lebih lambat dibandingkan saham dan emas.

Risiko yang Dihadapi Skenario Dasar

Meskipun kerangka likuiditas menunjukkan prospek bullish, masih ada beberapa risiko potensial:

-

Kenaikan imbal hasil jangka panjang (dipicu oleh ketegangan geopolitik);

-

Penguatan dolar AS, memperketat likuiditas global;

-

Kredit perbankan melemah atau lingkungan kredit mengetat;

-

Likuiditas tetap tertahan di reksa dana pasar uang, tidak mengalir ke aset berisiko.

Ciri utama siklus berikutnya tidak lagi berupa "guncangan likuiditas spekulatif", melainkan integrasi struktural cryptocurrency dengan pasar modal global. Dengan masuknya dana institusi, pengambilan risiko yang hati-hati, serta perubahan likuiditas yang didorong oleh kebijakan, tahun 2026 mungkin menandai transformasi cryptocurrency dari pola "volatilitas ekstrem" menuju "keterkaitan sistemik".