Ringkasan

Baru-baru ini, seiring dengan perubahan lingkungan regulasi, protokol DeFi telah mendapatkan tingkat bunga yang jauh lebih tinggi dibandingkan dengan skenario manajemen keuangan di dunia keuangan tradisional, berkat antusiasme trader on-chain terhadap aset kripto. Hal ini memberikan dampak positif bagi dua kelompok pengguna. Pertama, bagi beberapa trader, setelah harga sebagian besar aset kripto blue chip menembus rekor tertinggi, mengurangi leverage secara tepat dan mencari skenario manajemen keuangan dengan risiko alpha rendah adalah pilihan yang baik. Selain itu, ketika memasuki siklus penurunan suku bunga secara makro, bagi sebagian besar pekerja non-kripto, menempatkan aset idle di DeFi juga dapat menikmati hasil yang lebih tinggi. Oleh karena itu, penulis ingin memulai seri artikel baru untuk membantu teman-teman dengan cepat memahami DeFi, serta menggabungkan data trading nyata dari para whale DeFi untuk menganalisis keuntungan dan risiko dari berbagai strategi. Semoga mendapat dukungan dari semua. Pada edisi pertama ini, penulis ingin memulai dari strategi arbitrase suku bunga yang sedang populer, dan menganalisis peluang serta risiko strategi ini dengan mengacu pada alokasi dana para whale di AAVE.

Bagaimana biasanya skenario arbitrase suku bunga di dunia DeFi

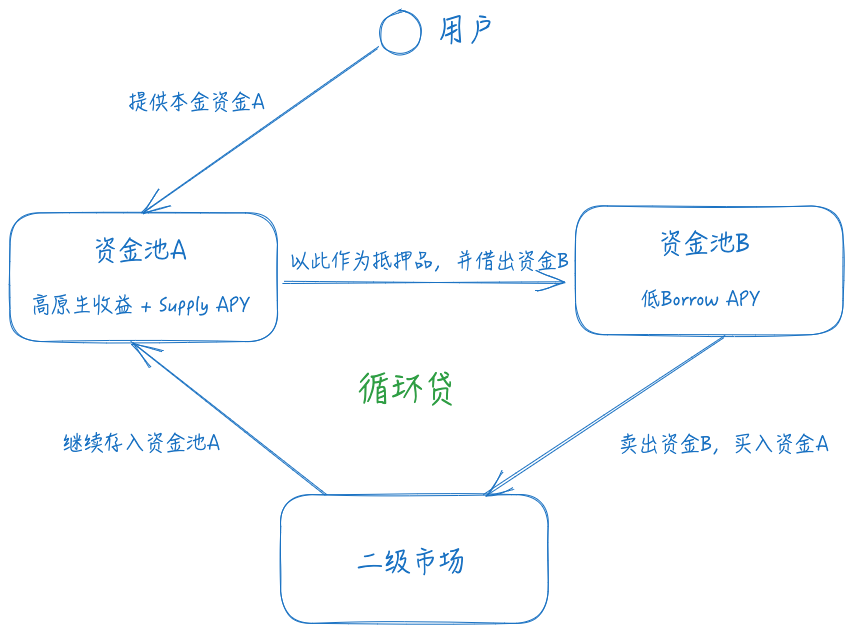

Pertama-tama, perlu dijelaskan kepada teman-teman yang kurang familiar dengan dunia keuangan, apa itu arbitrase suku bunga. Arbitrase suku bunga (Interest Rate Arbitrage), juga dikenal sebagai Carry Trade, adalah strategi arbitrase keuangan yang intinya memanfaatkan perbedaan suku bunga antara pasar, mata uang, atau instrumen utang yang berbeda untuk mendapatkan keuntungan. Secara sederhana, menjalankan bisnis ini harus mengikuti jalur: meminjam dengan bunga rendah, menanamkan pada bunga tinggi, dan mendapatkan selisih bunga. Dengan kata lain, arbitrator akan meminjam dana dengan biaya rendah, lalu menginvestasikannya pada aset dengan hasil lebih tinggi, sehingga memperoleh keuntungan dari selisih bunga tersebut.

Ambil contoh strategi yang paling disukai hedge fund di pasar keuangan tradisional, yaitu Carry Trade USD-JPY. Kita tahu bahwa Jepang selalu memiliki tingkat bunga obligasi yang sangat rendah di bawah kebijakan YCC, bahkan suku bunga riilnya berada di level negatif. Sementara itu, dolar AS masih berada di lingkungan suku bunga tinggi, sehingga muncul selisih bunga antara dua pasar pembiayaan yang berbeda. Hedge fund akan memanfaatkan obligasi AS sebagai aset berbunga tinggi sebagai jaminan, meminjam yen dari berbagai saluran pembiayaan, lalu membeli aset dividen tinggi dari lima perusahaan dagang besar Jepang atau menukarnya kembali ke dolar AS untuk membeli aset dengan imbal hasil tinggi lainnya (PS: salah satu strategi favorit Buffett). Keuntungan dari strategi ini adalah dapat meningkatkan efisiensi leverage dana. Hanya dengan jalur arbitrase ini, skala dana yang terlibat cukup besar untuk mempengaruhi harga aset berisiko global. Inilah sebabnya mengapa dalam setahun terakhir, setiap kali Bank Sentral Jepang meninggalkan YCC dan menaikkan suku bunga, harga aset berisiko sangat terpengaruh.

Di dunia DeFi, terdapat dua inovasi inti utama. Kategori pertama adalah platform pertukaran terdesentralisasi (DEX), dan yang kedua adalah protokol peminjaman terdesentralisasi (Lending). Yang pertama mengarah pada "strategi arbitrase harga", yang tidak akan dibahas dalam artikel ini, sedangkan yang kedua adalah sumber utama "strategi arbitrase suku bunga". Protokol peminjaman terdesentralisasi memungkinkan pengguna untuk menggunakan aset kripto tertentu sebagai jaminan untuk meminjam aset kripto lain. Rinciannya dapat bervariasi tergantung pada mekanisme likuidasi, persyaratan rasio jaminan, dan cara penentuan suku bunga, namun kita akan fokus pada protokol peminjaman over-collateralized yang paling umum di pasar saat ini. Mengambil AAVE sebagai contoh, Anda dapat menggunakan salah satu aset kripto yang didukung sebagai jaminan untuk meminjam aset kripto lain. Dalam proses ini, jaminan Anda tetap mendapatkan hasil asli serta hasil dari platform, yaitu hasil yang diwakili oleh Supply APY. Hal ini karena sebagian besar protokol peminjaman menggunakan model Peer To Pool, di mana jaminan Anda secara otomatis masuk ke dalam satu pool dana terpadu sebagai sumber dana pinjaman platform. Oleh karena itu, peminjam yang membutuhkan aset jenis jaminan Anda juga akan membayar bunga ke pool tersebut, yang menjadi sumber hasil pinjaman. Sedangkan yang harus Anda bayarkan adalah bunga pinjaman atas aset yang Anda pinjam, yaitu yang disebut dengan Borrow APY.

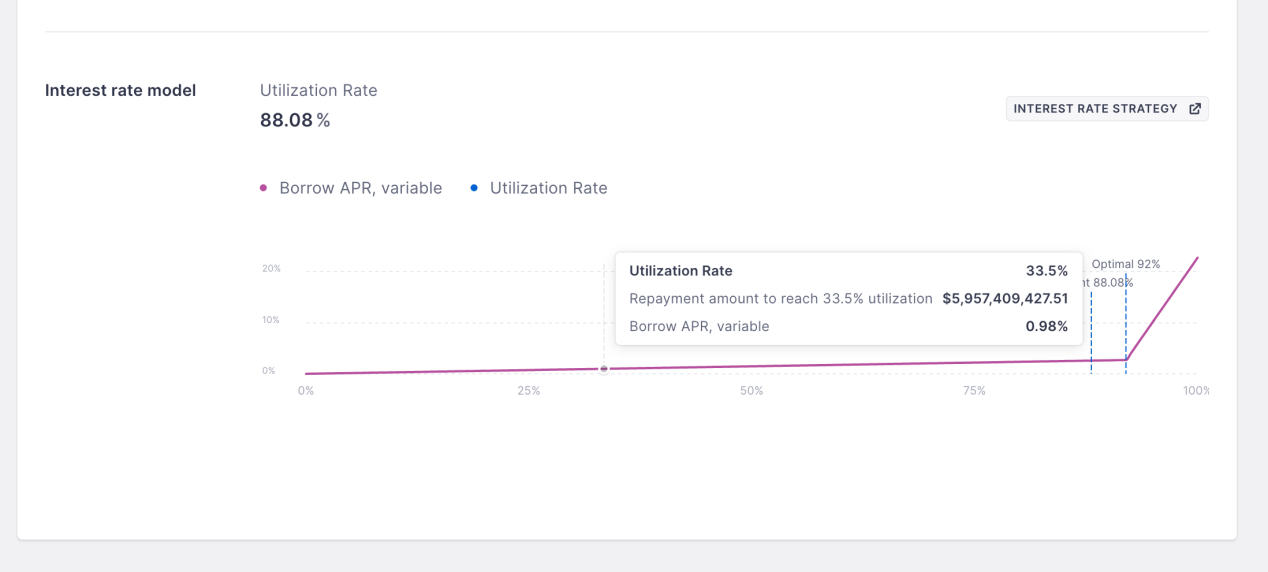

Kedua suku bunga ini bersifat variabel, di AAVE ditentukan oleh kurva suku bunga. Secara sederhana, semakin tinggi tingkat pemanfaatan pool dana, semakin tinggi pula tingkat suku bunganya. Desain seperti ini diperlukan karena dalam protokol peminjaman Peer To Pool, pinjaman tidak memiliki konsep tanggal jatuh tempo seperti di pasar keuangan tradisional. Keuntungannya adalah menyederhanakan kompleksitas protokol, sementara likuiditas dana pemberi pinjaman tetap tinggi, tidak perlu menunggu hingga utang jatuh tempo untuk menarik pokok. Namun, untuk memastikan peminjam tetap memiliki insentif untuk membayar, protokol menetapkan bahwa ketika likuiditas pool menurun, suku bunga pinjaman akan naik, sehingga memaksa peminjam untuk membayar dan menjaga likuiditas pool tetap seimbang secara dinamis, mencerminkan permintaan pasar yang sebenarnya.

Setelah memahami pengetahuan dasar ini, mari kita bahas bagaimana arbitrase suku bunga dilakukan. Pertama, cari aset dengan hasil asli + Supply APY yang tinggi sebagai jaminan. Kedua, cari jalur pinjaman dengan Borrow APY yang rendah untuk meminjam aset. Terakhir, gunakan dana pinjaman di pasar sekunder untuk membeli kembali aset jaminan dan ulangi proses di atas untuk meningkatkan leverage dana.

Teman-teman yang paham keuangan akan dengan mudah menyadari bahwa jalur ini memiliki dua risiko:

- Risiko nilai tukar: Jika aset A mengalami depresiasi terhadap aset B, maka risiko likuidasi dapat terjadi. Misalnya, jika jaminan Anda adalah ETH dan dana pinjaman adalah USDT, ketika harga ETH turun dan rasio jaminan Anda tidak mencukupi, maka likuidasi dapat terjadi.

- Risiko suku bunga: Jika Borrow APY dari pool B lebih tinggi dari total hasil pool A, maka strategi ini akan merugi.

- Risiko likuiditas: Likuiditas pertukaran antara aset A dan B menentukan biaya masuk dan keluar dari strategi arbitrase ini. Jika likuiditas sangat menurun, dampaknya tetap signifikan.

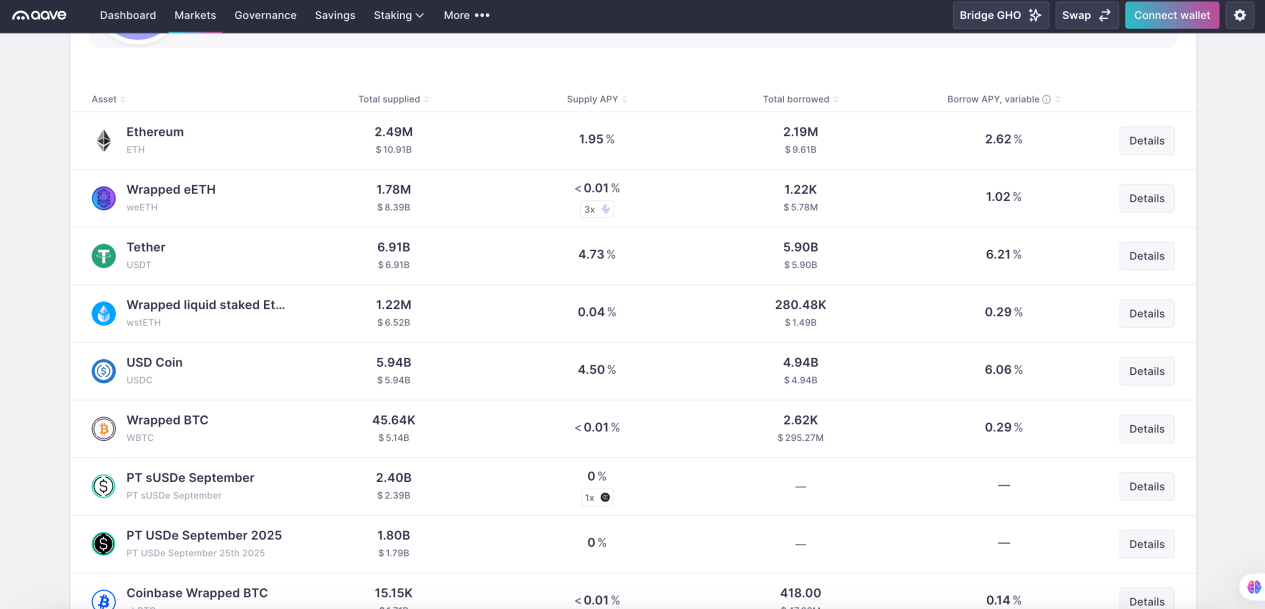

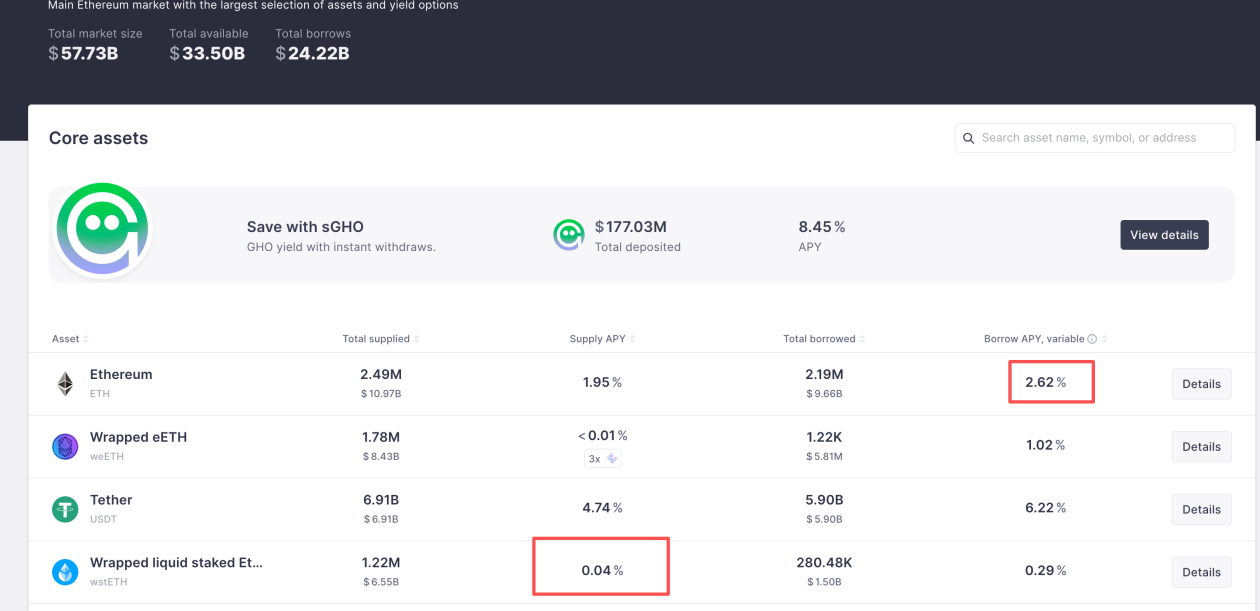

Untuk mengatasi risiko nilai tukar, kita melihat bahwa dalam sebagian besar desain arbitrase suku bunga DeFi, kedua aset harus memiliki keterkaitan harga tertentu dan tidak boleh ada deviasi yang besar. Oleh karena itu, pilihan utama di jalur ini ada dua: jalur LSD dan jalur Yield Bearing Stablecoin. Perbedaannya tergantung pada denominasi dana yang dikelola. Jika berbasis aset berisiko, selain arbitrase suku bunga, masih dapat mempertahankan kemampuan mendapatkan alpha dari aset asli, misalnya menggunakan stETH dari Lido sebagai jaminan dan meminjam ETH. Jalur arbitrase ini sangat populer pada masa LSDFi Summer. Selain itu, memilih aset yang berkaitan juga memiliki keuntungan lain, yaitu leverage maksimum yang lebih tinggi, karena AAVE menetapkan Max LTV yang lebih tinggi untuk aset terkait, yang disebut E-Mode. Dengan pengaturan nilai 93%, leverage maksimum secara teori adalah 14 kali. Jadi, berdasarkan hasil saat ini, di AAVE, hasil pinjaman wsthETH adalah hasil asli ETH 2,7% + 0,04% Supply APY, sedangkan Borrow APY untuk ETH adalah 2,62%. Ini berarti ada selisih bunga 0,12%, sehingga potensi hasil strategi ini adalah 2,74% + 13 * 0,12% = 4,3%.

Untuk risiko suku bunga dan risiko likuiditas, hanya dapat diatasi dengan terus memantau kedua suku bunga serta likuiditas terkait. Untungnya, risiko ini tidak melibatkan likuidasi langsung, sehingga cukup melakukan likuidasi tepat waktu.

Bagaimana whale AAVE mendapatkan APR 100% dengan arbitrase suku bunga menggunakan 10 juta dolar AS

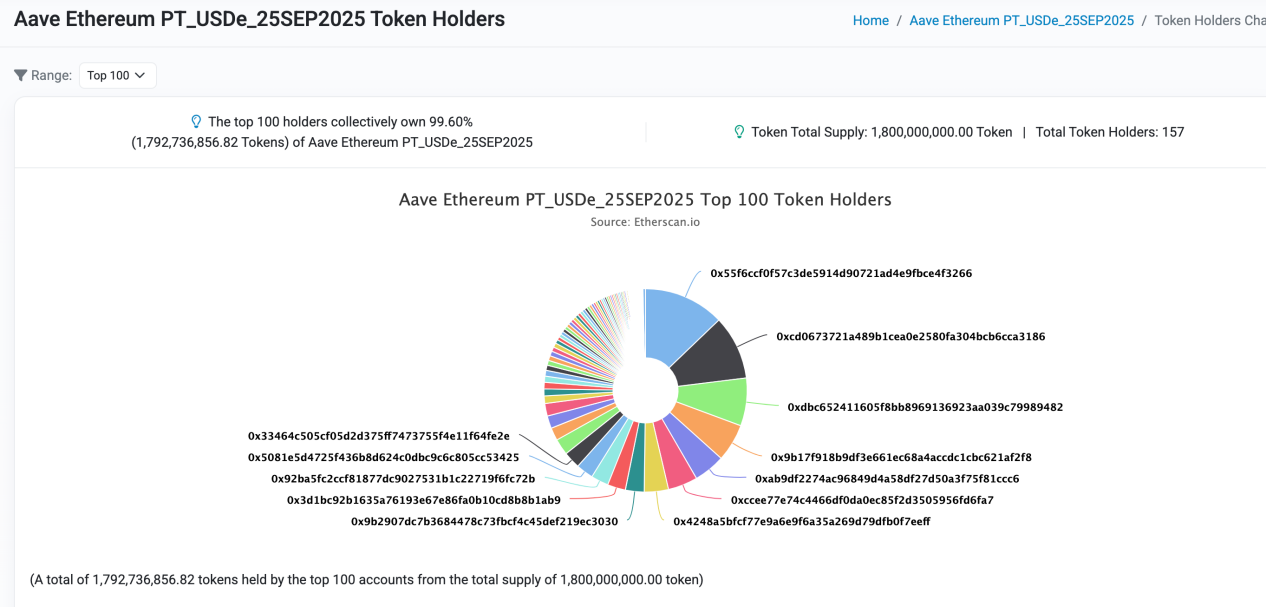

Selanjutnya, mari kita lihat secara nyata bagaimana whale DeFi memanfaatkan arbitrase suku bunga untuk mendapatkan keuntungan berlebih. Dalam artikel sebelumnya telah dijelaskan bahwa beberapa bulan lalu, AAVE menerima PT-USDe yang diterbitkan oleh Pendle sebagai jaminan. Hal ini benar-benar memicu potensi keuntungan arbitrase suku bunga. Kita dapat melihat di situs resmi AAVE bahwa PT-USDe selalu berada pada batas pasokan, yang menunjukkan betapa populernya strategi ini.

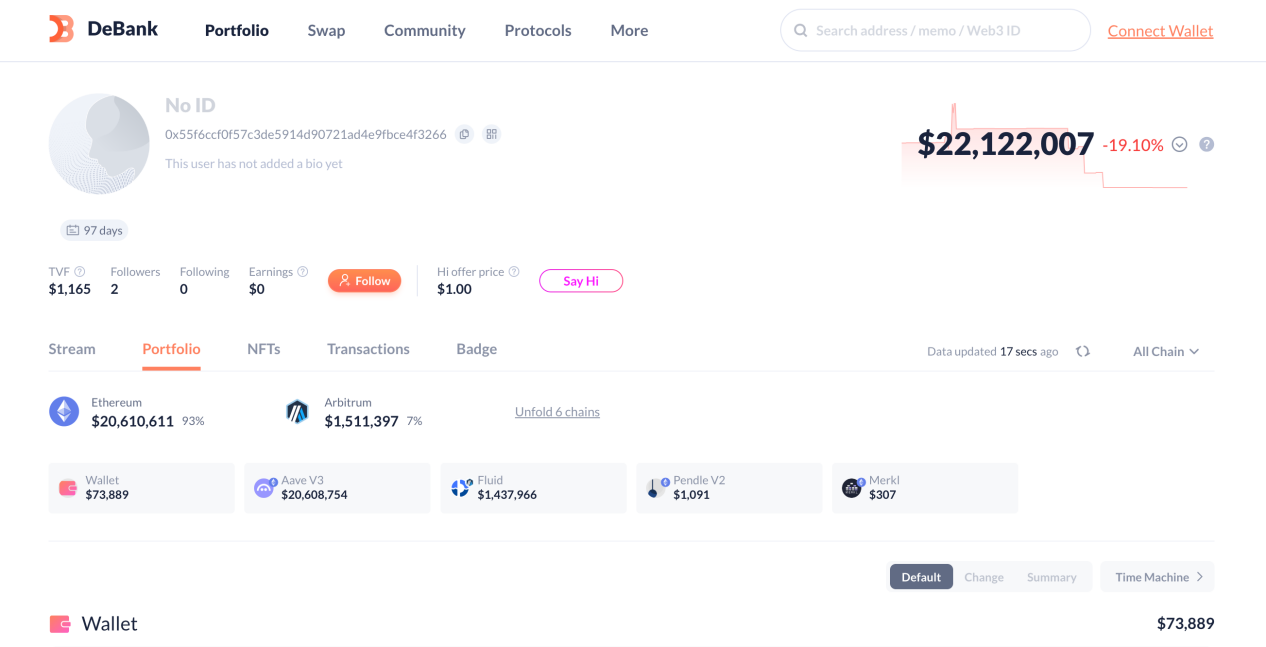

Kita memilih whale DeFi dengan skala jaminan terbesar di pasar ini, yaitu 0x55F6CCf0f57C3De5914d90721AD4E9FBcE4f3266, untuk menganalisis alokasi dana dan potensi hasilnya. Akun ini memiliki total aset sebesar $22M, namun sebagian besar digunakan untuk strategi di atas.

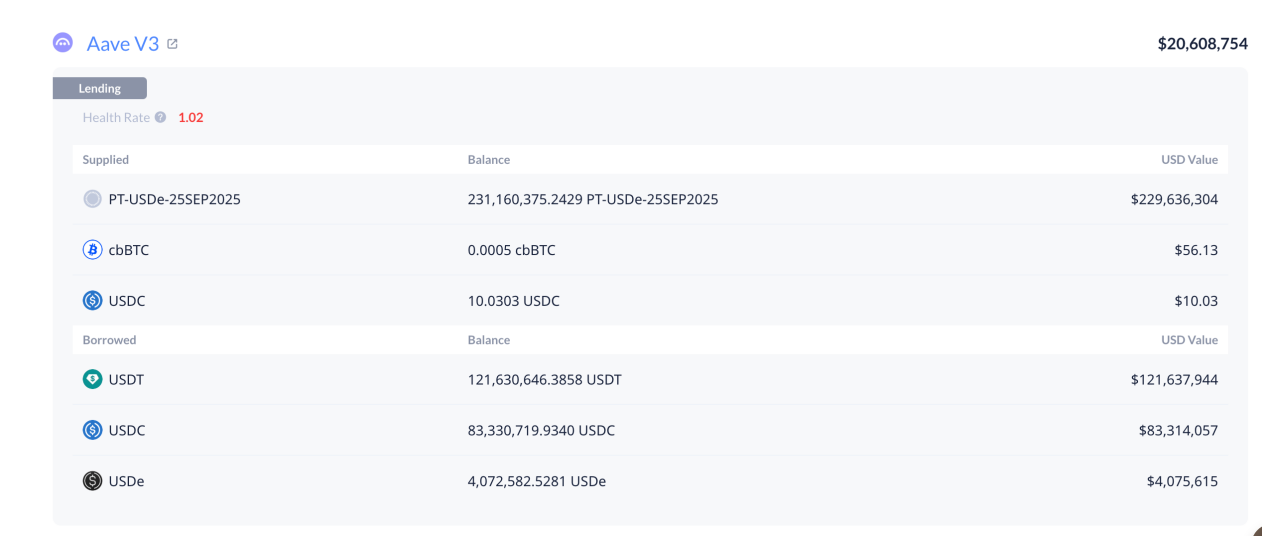

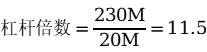

Dapat dilihat bahwa akun ini mengalokasikan dana melalui dua pasar pinjaman, dengan $20.6M di ekosistem AAVE dan $1.4M di Fluid. Seperti terlihat pada gambar, akun ini menggunakan modal $20M di AAVE untuk menggerakkan sekitar $230M aset PT-USDe, dengan alokasi pinjaman masing-masing $121M USDT, $83M USDC, dan $4M USDe. Selanjutnya, mari kita hitung APR dan leverage-nya.

Berdasarkan tingkat bunga PT-USDe saat pembentukan posisi. Tingkat bunga utama dikunci pada 15 Agustus pukul 20:24, yang berarti tingkat bunga pembentukan posisi akun ini adalah 14,7%.

Saat ini, tingkat bunga pinjaman USDT di AAVE adalah 6,22%, USDC adalah 6,06%, dan USDe adalah 7,57%. Kita dapat menghitung leverage dan total hasilnya, yaitu 11,5 kali dan 104%. Angka yang sangat menarik!

Bagaimana pemula DeFi dapat meniru strategi para whale

Sebenarnya, bagi pemula DeFi, meniru strategi arbitrase suku bunga seperti ini tidaklah sulit. Saat ini, sudah banyak protokol arbitrase suku bunga otomatis di pasar yang dapat membantu pengguna biasa menghindari logika pinjaman berulang yang rumit di baliknya, dengan pembukaan posisi satu klik. Karena penulis berada di sudut pandang pasar pembeli, maka tidak akan menyebutkan nama proyek tertentu, silakan cari sendiri di pasar.

Namun, penulis ingin mengingatkan bahwa strategi ini memiliki risiko utama pada tiga aspek:

- Dari sisi risiko nilai tukar, dalam artikel sebelumnya telah dijelaskan tentang logika desain Oracle PT asset oleh komunitas resmi AAVE. Secara sederhana, ketika oracle telah ditingkatkan untuk dapat menangkap perubahan harga PT asset di pasar sekunder, strategi ini harus mengontrol leverage untuk menghindari risiko likuidasi ketika tanggal jatuh tempo masih lama dan volatilitas harga pasar besar.

- Dari sisi risiko suku bunga, pengguna harus terus memantau perubahan selisih bunga, dan segera menyesuaikan posisi ketika selisih bunga menyempit atau bahkan menjadi negatif, untuk menghindari kerugian.

- Dari sisi risiko likuiditas, ini terutama tergantung pada fundamental proyek aset berbunga target. Jika terjadi krisis kepercayaan besar, likuiditas akan cepat mengering, sehingga kerugian slippage saat keluar dari strategi akan sangat besar. Pengguna sebaiknya tetap waspada dan terus memantau perkembangan proyek.