Mengupas tuntas proyek terbaru Four.meme, Creditlink: Kredit on-chain menggerakkan pasar triliunan dolar

Artikel ini akan menganalisis Creditlink secara komprehensif dari sudut pasar dan produk, membantu semua orang untuk lebih memahami skenario aplikasi penting dari kredit on-chain serta nilai dan potensi dari Creditlink.

Pada 26 Agustus, pasar akhirnya menyambut proyek kolaborasi terbaru Four.meme - platform penilaian kredit on-chain, Creditlink. Artikel ini akan menganalisis Creditlink secara komprehensif dari sudut pandang pasar dan produk, membantu Anda memahami lebih baik skenario aplikasi penting dari kredit on-chain serta nilai dan potensi Creditlink.

Dalam sepuluh tahun terakhir, jalur perkembangan industri blockchain sangat jelas:

-

Bitcoin memulai eksperimen mata uang terdesentralisasi;

-

Ethereum membawa kontrak pintar dan kemakmuran aset;

-

DeFi, NFT, GameFi, dan DAO secara bertahap membangun ekosistem yang beragam.

Namun di balik semua kemakmuran ini, ada satu masalah jangka panjang yang belum sepenuhnya terpecahkan:kredit on-chain.

Wallet dapat dibuat dengan mudah, identitas dapat dipalsukan berulang kali, dan serangan Sybil sering terjadi. Bagi pihak proyek, airdrop sering kali "dikeruk habis" oleh para pemburu hadiah; bagi investor, sulit membedakan keaslian token dan risiko kontrak sering muncul; bagi seluruh industri, kurangnya sistem kredit yang dapat diverifikasi telah menjadi hambatan utama bagi modal dan pengguna untuk masuk secara besar-besaran.

Menurut perhitungan lembaga riset, begitu kredit on-chain diterapkan secara luas, di masa depan akan langsung mendorong pasarbernilai triliunan dolar—mencakup berbagai bidang seperti pinjaman DeFi, identitas terdesentralisasi, pemeriksaan kepatuhan, serta pendanaan dan investasi on-chain.

Eksplorasi Alat yang Ada

Saat ini sudah ada beberapa alat representatif di pasar, dan telah mencapai kemajuan yang cukup baik:

-

DeBank: Terkenal dengan tampilan aset wallet dan visualisasi multi-chain, cocok untuk pengguna individu melihat aset, namun kurang kemampuan analisis kredit yang mendalam, terutama dalam pengenalan alamat secara massal masih kosong.

-

Trusta: Memiliki terobosan dalam analisis sentimen komunitas dan pemantauan kontrak, namun kedalaman dan cakupan data terbatas, tidak dapat mendukung penilaian kredit sistematis dalam skenario yang kompleks.

Dapat dilihat, fokus utama alat-alat ini lebih padapenyajian data dan analisis dasar, sedangkan titik masuk pasar Creditlink adalah bagaimana mewujudkan "infrastruktur kredit on-chain" yang sesungguhnya.

Pendekatan dan Keunggulan Creditlink

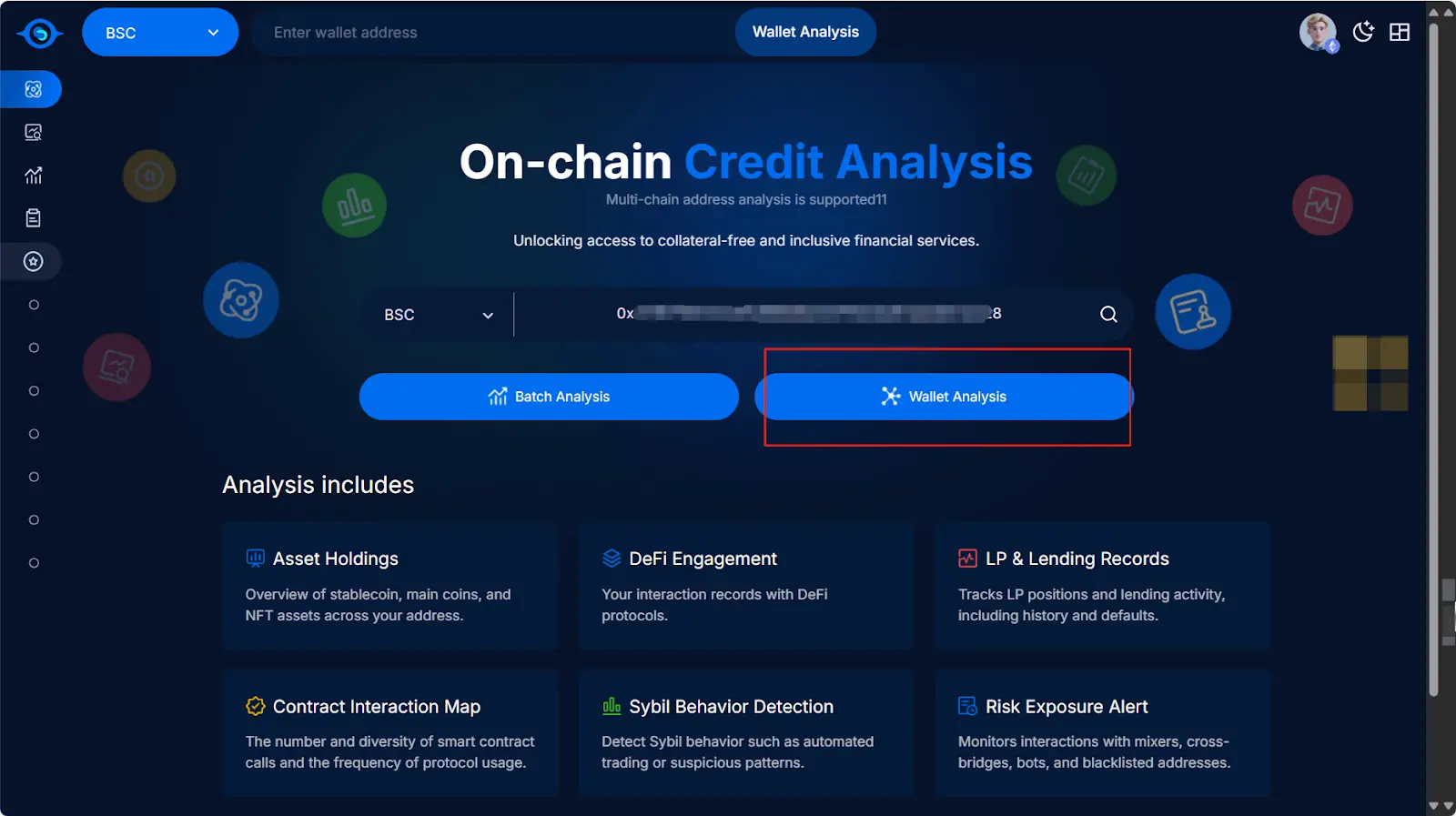

Sebagai proyek terbaru yang diluncurkan oleh platform Fourmeme,Creditlink memiliki posisi yang sangat jelas: berfokus pada "analisis kredit on-chain", membangun satu set sistem tertutup mulai dari pengumpulan data, analisis cerdas hingga insentif pengguna.

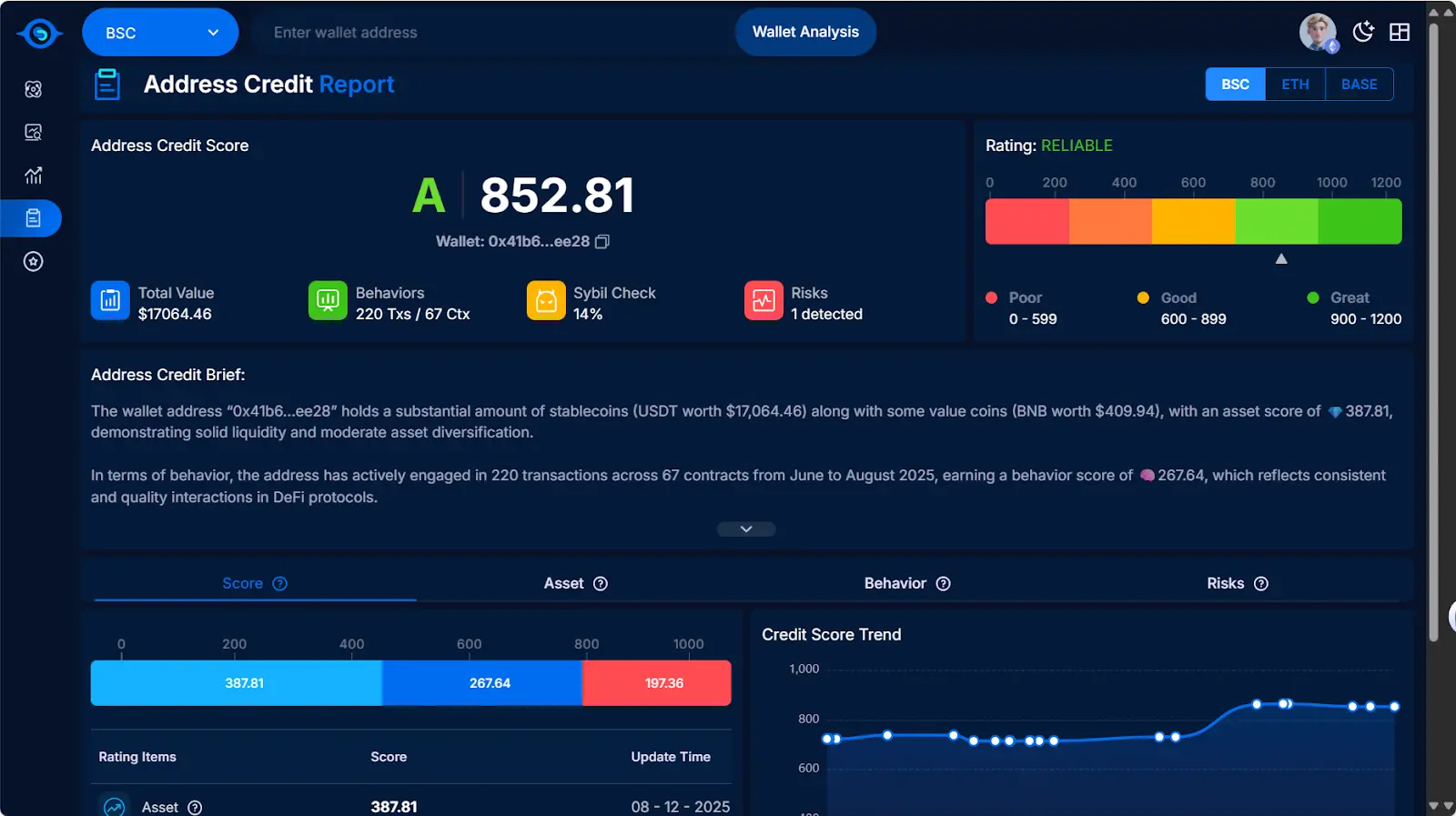

1. Analisis Cerdas: Mesin Pengenalan Kredit Berbasis AI

Creditlink mengadopsi model algoritma cerdas, yang dapat:

-

Mengenali secara otomatis jaringan Sybil dan pola transaksi mencurigakan;

-

Memberikan skor kesehatan komprehensif untuk alamat dan token;

-

Memprediksi tren risiko masa depan berdasarkan perilaku historis.

Hal ini membuat analisis kredit bergerak dari "statistik pasca kejadian" menuju "peringatan waktu nyata".

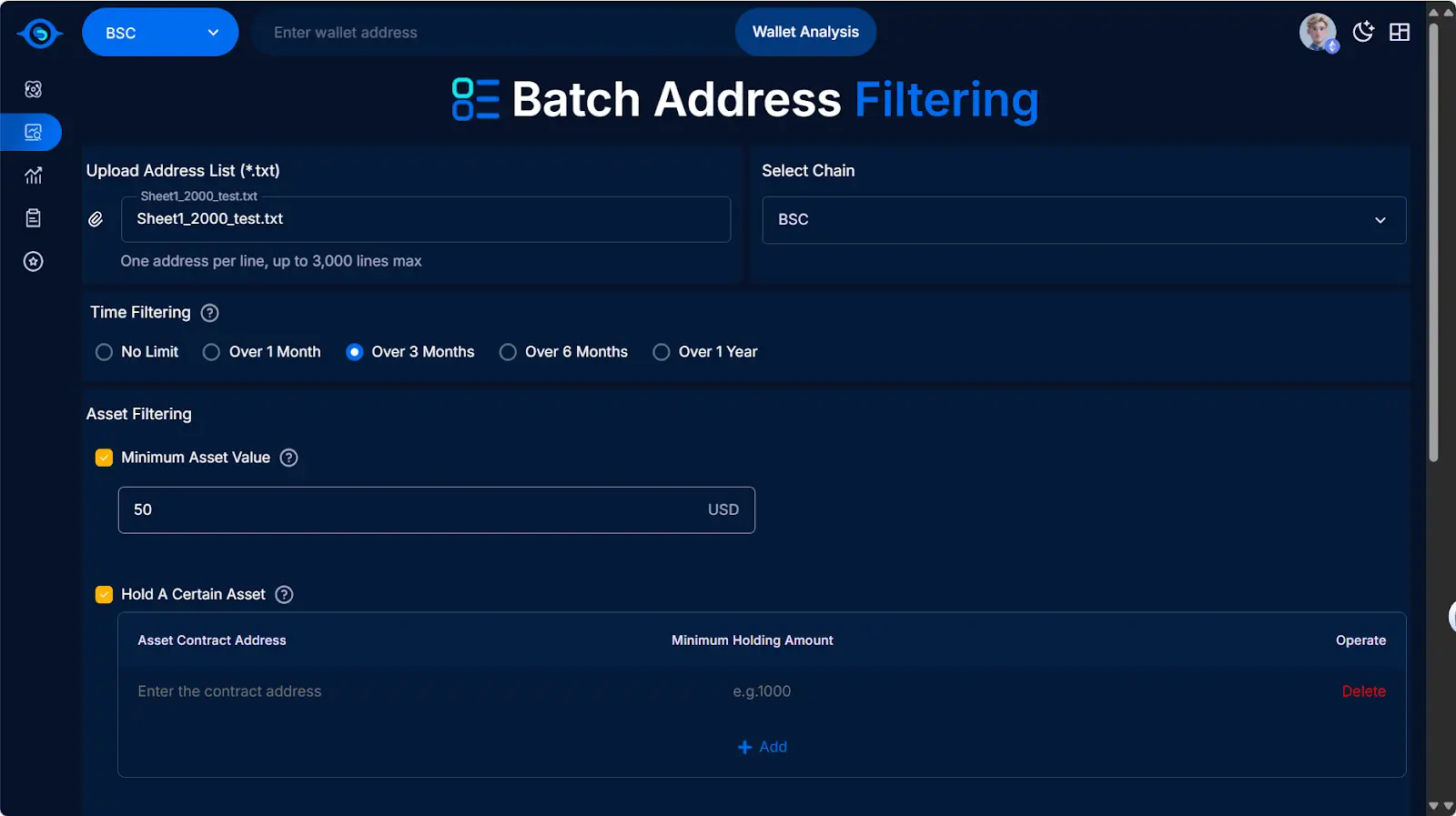

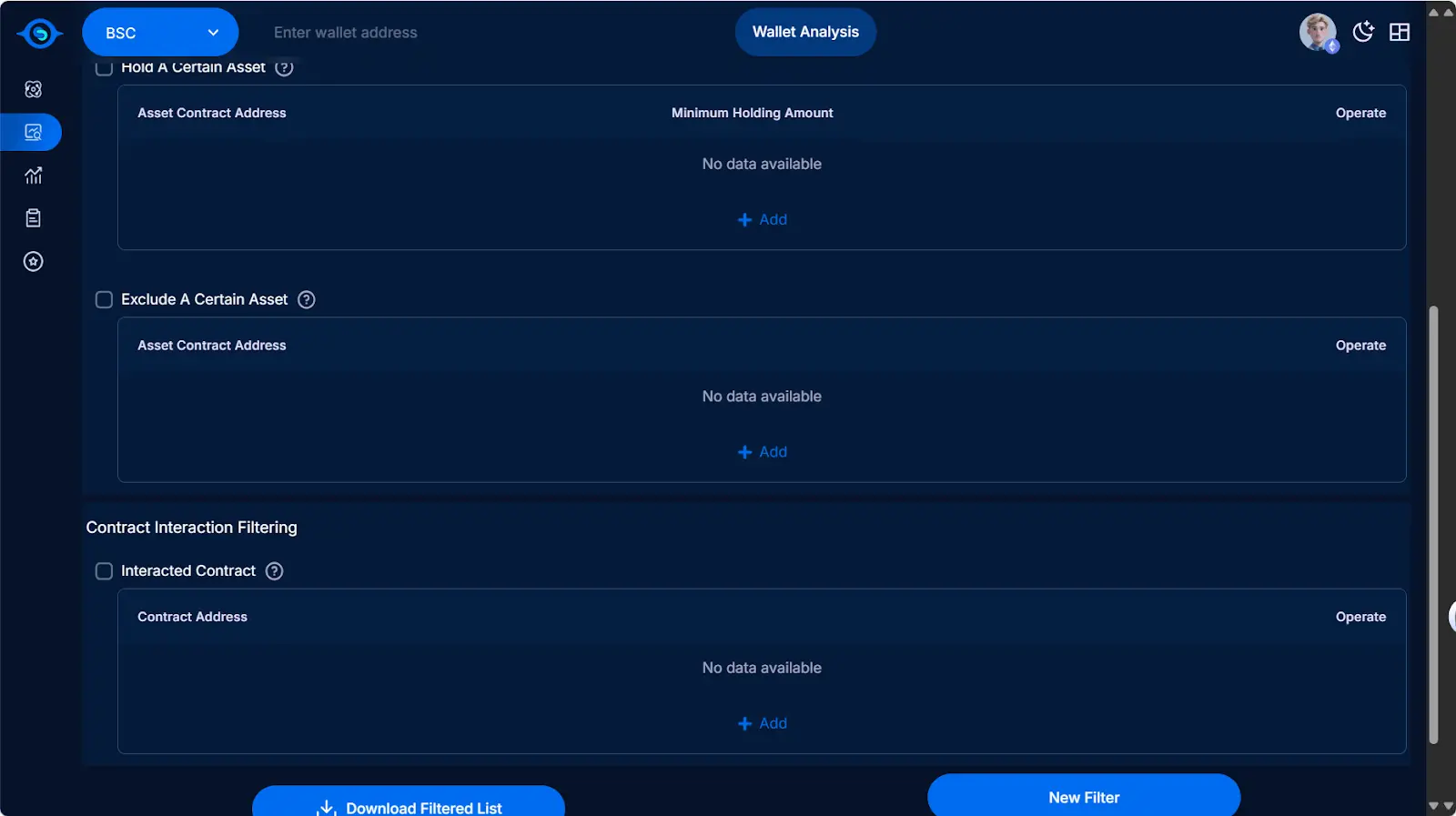

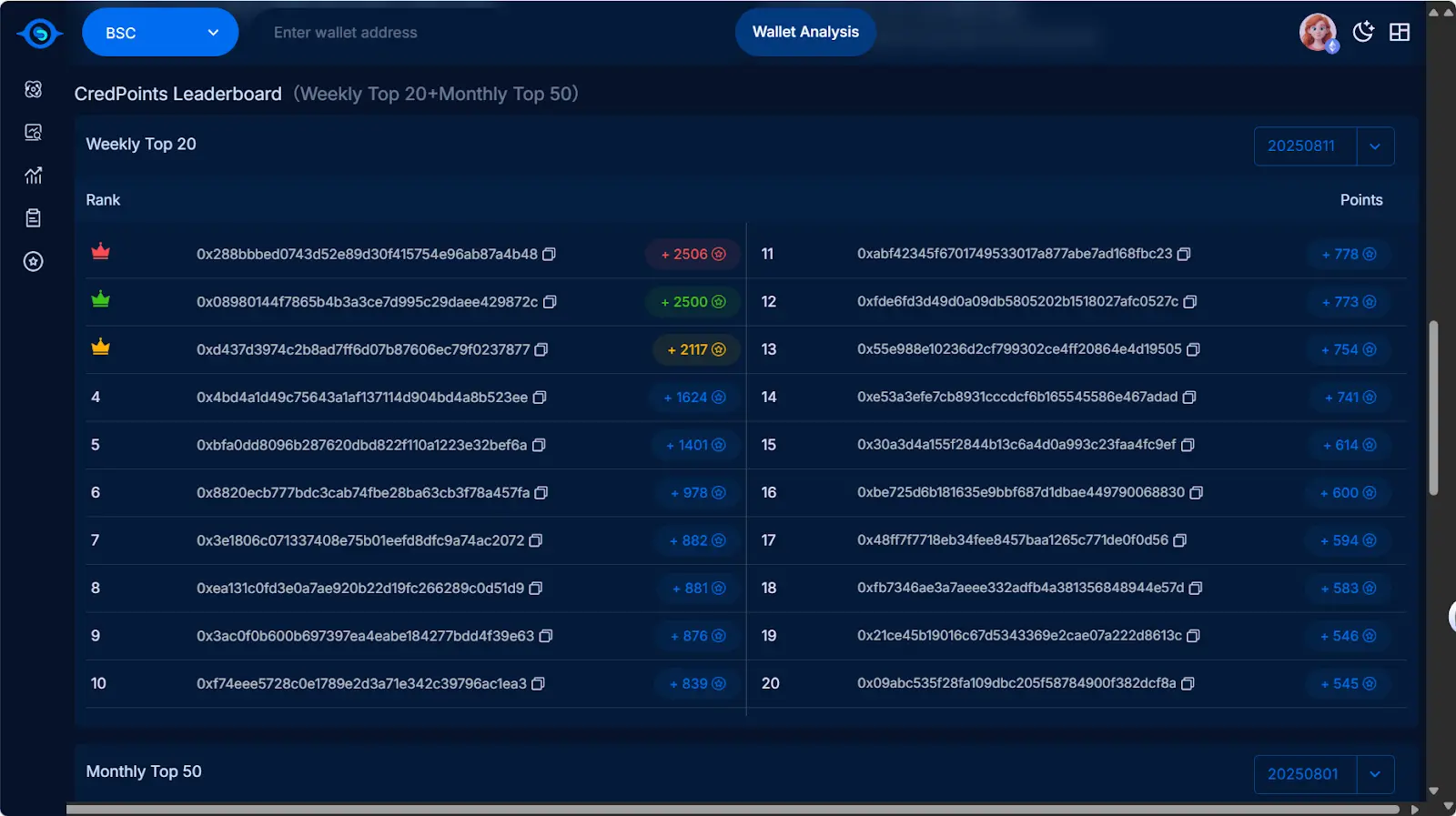

2. Analisis Alamat Massal: Senjata untuk Operasi dan Investasi

Creditlink mendukung pengguna untuk mengunggah ratusan hingga ribuan alamat, dan melakukan penyaringan melalui kondisi yang dapat dikustomisasi:

-

Waktu pembuatan wallet, ambang saldo

-

Apakah berinteraksi dengan kontrak tertentu

-

Apakah sudah pernah menerima airdrop

Melalui fitur ini, pihak proyek dapat secara akurat mengunci pengguna asli, mengurangi pemborosan sumber daya; lembaga investasi juga dapat dengan cepat menilai profil wallet komunitas target.

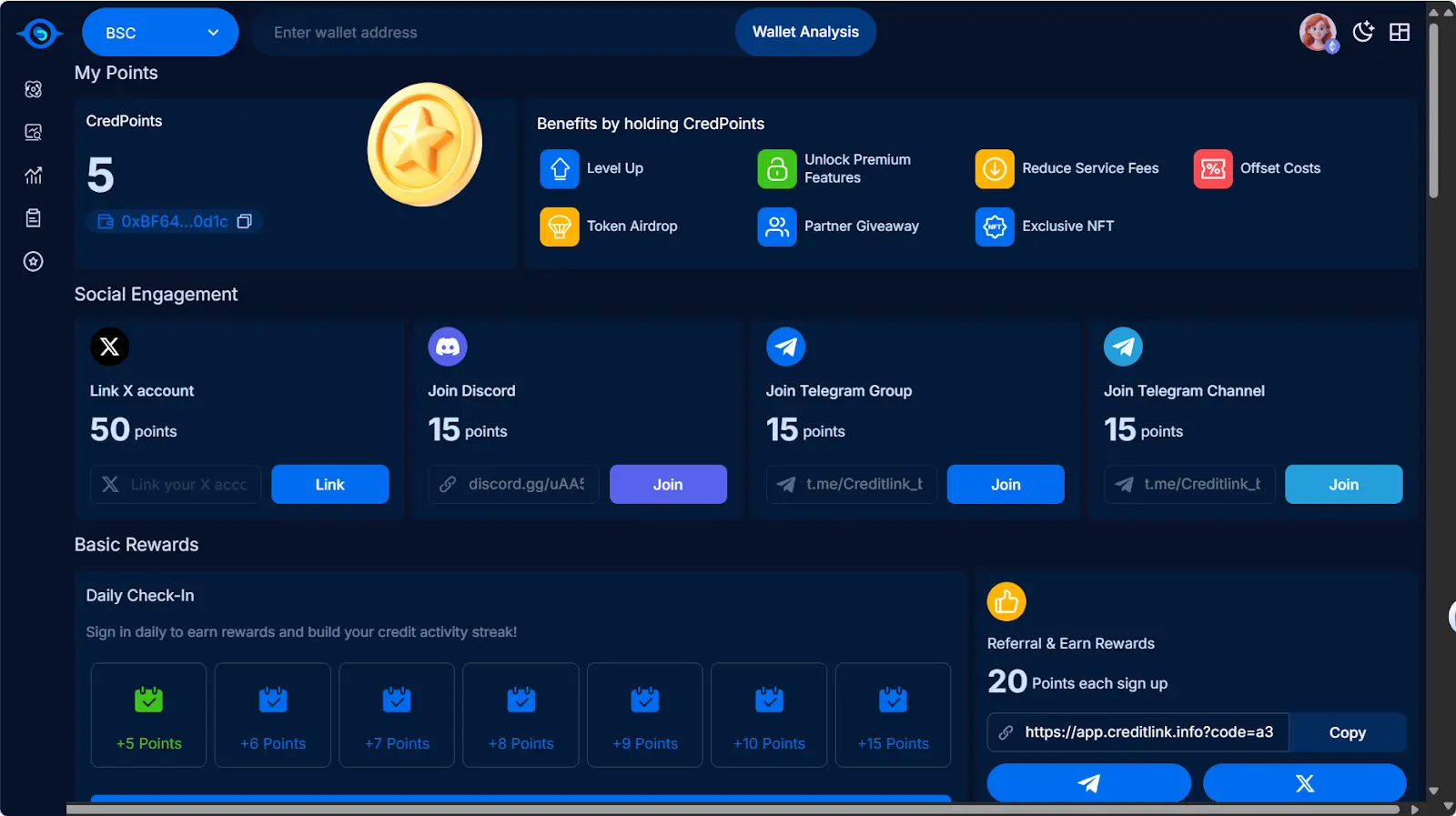

3. Sistem Poin Kredit (CreditPoints): Dari Alat Menuju Ekosistem

Creditlink merancangsistem poin CreditPoints:

-

Pengguna dapat memperoleh poin dengan menghubungkan wallet, menyelesaikan tugas analisis, dan berpartisipasi dalam interaksi komunitas;

-

Poin dapat ditukar dengan hadiah, juga dapat digunakan sebagai bukti kualifikasi untuk aktivitas platform di masa depan.

Ini berarti, Creditlink bukan hanya sebuah "alat", tetapi berupaya mendorong siklus ekosistem kredit on-chain melalui mekanisme insentif.

Mengapa Sekarang? Mengapa Creditlink?

Bidang kredit on-chain bukanlah konsep baru, tetapi proyek yang benar-benar memiliki skenario aplikasi dan sistem tertutup masih sangat sedikit.

Keunggulan Creditlink adalah, ia tidak hanya menyelesaikan satu titik (seperti tampilan wallet, analisis sentimen), tetapi melaluianalisis data + algoritma cerdas + insentif poin membentuk sistem tertutup, dan memiliki potensi untuk berkembang menjadi ekosistem kredit yang lebih besar.

Penutup: Pelopor Kredit On-chain?

Pembangunan sistem kredit on-chain sedang bergerak dari diskusi teoretis menuju aplikasi nyata. Siapa yang dapat terlebih dahulu menemukan solusi untuk "identifikasi pengguna asli", dialah yang akan menguasai pintu masuk inti Web3.

Kehadiran Creditlink mungkin merupakan sinyal yang patut diperhatikan.

Selain DeBank dan Trusta, apakah Creditlink akan menjadi pelopor baru di bidang kredit on-chain? Pasar yang akan memberikan jawabannya.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Menelan 7% dari sirkulasi: Bagaimana Bitcoin ETF diam-diam membentuk kembali pola pasokan pasar?

ETF Bitcoin telah menjadi kekuatan kunci yang membentuk kembali penawaran dan permintaan pasar, dengan kepemilikan lebih dari 1,4 juta BTC (lebih dari 7% dari total sirkulasi). Pola arus dana menunjukkan perilaku investor yang mengejar kenaikan dan menjual saat turun. Indikator baru seperti perbedaan arus kumulatif dan harga rata-rata tertimbang arus membantu menganalisis sentimen pasar dan basis biaya. Karena laju akumulasi ETF jauh melebihi hasil penambangan, dalam jangka panjang hal ini dapat memperburuk kelangkaan, namun volatilitas jangka pendek masih dipengaruhi oleh psikologi investor ritel. Alat-alat ini memberikan perspektif inovatif untuk memahami dinamika pasar. Ringkasan ini dihasilkan oleh Mars AI. Akurasi dan kelengkapan konten yang dihasilkan masih dalam tahap iterasi dan pembaruan.

Revolusi AAVE V4: Bagaimana Arsitektur Modular Membentuk Ulang Pasar Pinjaman DeFi?

Menarik lebih dari 2 juta pengguna dalam satu tahun, meninjau kembali jalur ekspansi NFT di pasar Element

Dalam satu tahun terakhir, Element yang mengklaim sebagai pasar L2 terbesar, telah menarik lebih dari 2 juta pengguna baru—sesuatu yang jarang terjadi di sektor pasar NFT. Apa sebenarnya yang dilakukan Element sehingga mendapatkan begitu banyak perhatian dari pengguna? Artikel ini akan mengulasnya.