Surat dari Ryan, Co-founder Bankless, kepada putranya: Jangan simpan uang di bank, masukkan ke dalam cryptocurrency

Ubah uang menjadi aset, lalu masukkan ke dalam cryptocurrency.

Ubah uang menjadi aset, masukkan ke dalam cryptocurrency.

Penulis: Ryan Adams, Co-founder Bankless

Penerjemah: Luffy, Foresight News

Catatan Editor: Artikel ini adalah surat dari Ryan Adams, Co-founder Bankless, kepada putranya. Dalam surat ini, Ryan memberikan beberapa saran tentang manajemen kekayaan, dengan inti utama "jangan simpan uang di bank", karena bank sebenarnya adalah "penipuan tiga lapis". Solusi alternatif yang diberikan Ryan adalah: simpan sebagian dolar untuk kebutuhan sehari-hari, lalu letakkan kekayaan dalam portofolio aset yang dapat menyimpan nilai lintas waktu seperti Bitcoin, emas, dan saham. Berikut terjemahan lengkapnya:

Anakku yang terkasih:

Jangan simpan uang di bank, meskipun bank terlihat aman, sebenarnya itu adalah "penipuan tiga lapis".

Penipuan Pertama: Mereka Mencuri Imbal Hasilmu

Kapan pun, dolar sebenarnya memiliki imbal hasil tanpa risiko, yaitu obligasi pemerintah. Sederhananya, obligasi pemerintah adalah "dolar yang dibungkus dengan surat utang pemerintah jangka pendek", yang dapat memberimu imbal hasil tetap sebesar 4,2%.

Tanpa risiko tambahan, ini seperti uang gratis, benar-benar dibuat khusus untukmu.

Tapi bank sama sekali tidak memberimu uang ini di rekening tabungan, mereka malah mengambilnya untuk diri sendiri. Mereka tidak memberitahumu tentang imbal hasil ini, tidak membantumu menukar dolar dengan obligasi pemerintah, bahkan secara aktif melobi pemerintah AS untuk mencegah nasabah mendapatkan imbal hasil ini.

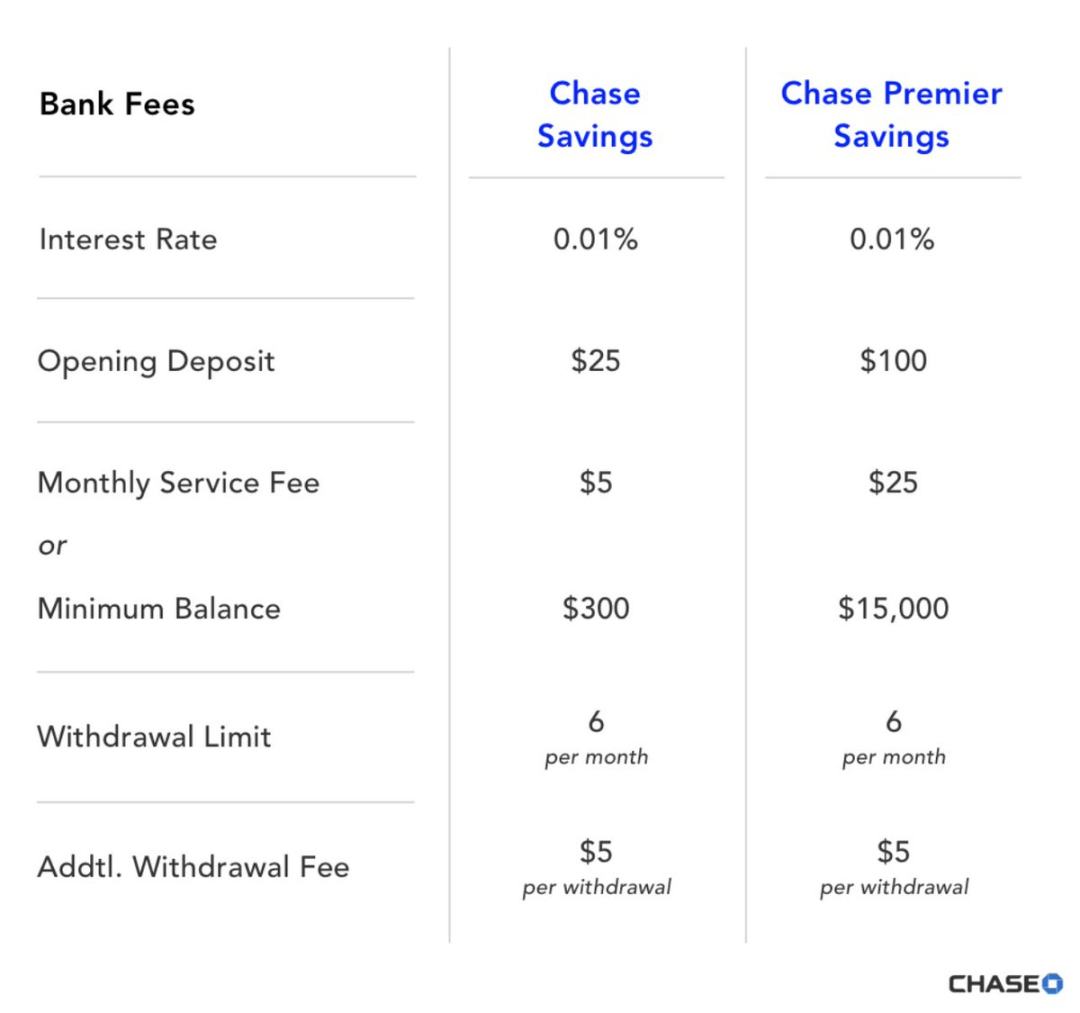

Bank mendapatkan imbal hasil 4,19%, tapi hanya memberimu 0,01%

Orang kaya sama sekali tidak menyimpan uang di bank, mereka menyimpan uang tunai dalam bentuk obligasi pemerintah, bukan rekening tabungan. Tapi kelas menengah dan mereka yang kurang pengetahuan finansial, setiap hari kehilangan imbal hasil mereka ke "bank ramah" di sebelah, tanpa mereka sadari.

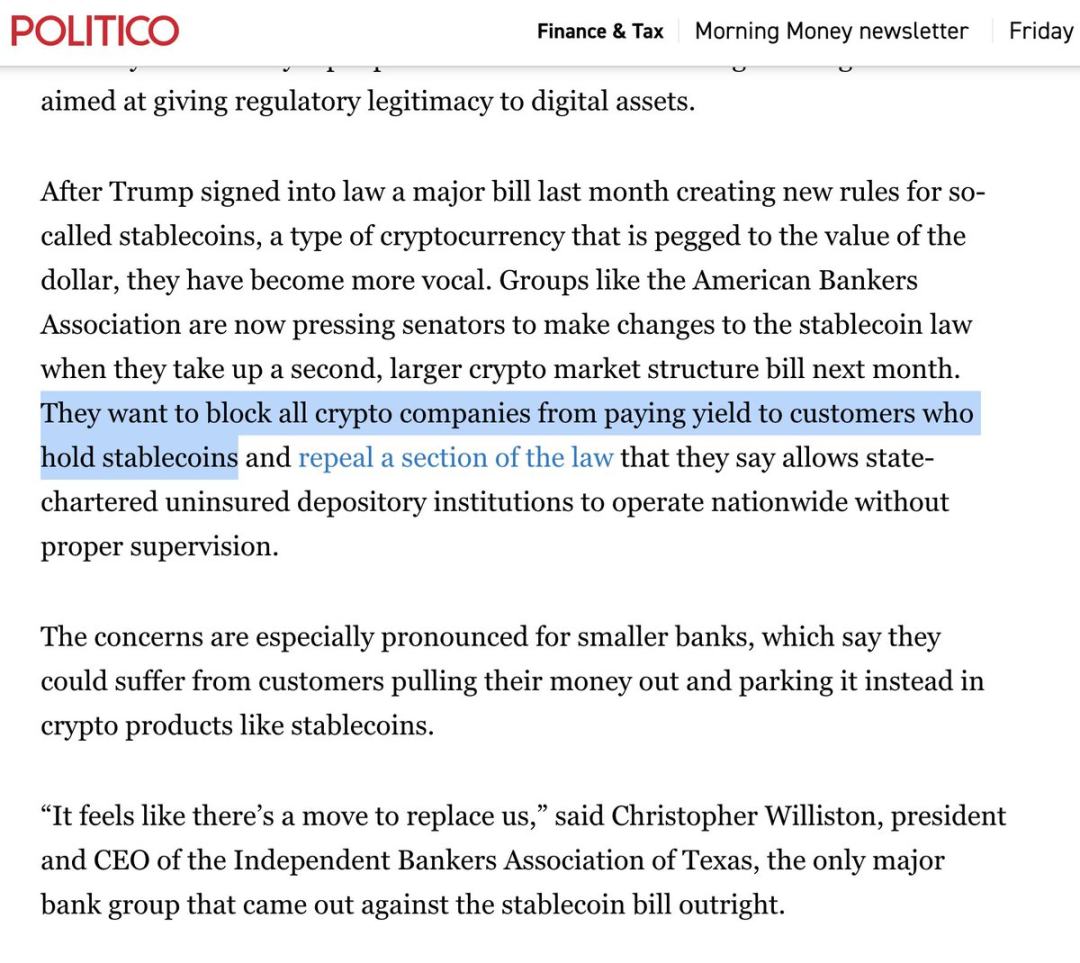

Kelompok lobi bank bahkan mengincar imbal hasil kecil dari stablecoin crypto, tidak membiarkanmu menyentuhnya. Mereka menyebarkan ketakutan, mengatakan jika bisnis "menghisap darah" dari rekening tabungan hilang, seluruh pasar keuangan akan runtuh!

Imbal hasil bisa berubah, jadi kamu harus memperhatikan pernyataan Ketua Federal Reserve, tapi selama imbal hasil masih positif, simpan dolar dalam obligasi pemerintah jangka pendek dan pasar uang, jangan di rekening bank.

Penipuan Kedua: Imbal Hasil yang Kamu Dapatkan Bukan Imbal Hasil Sebenarnya

Sekarang kamu harus tahu rahasia berikutnya: imbal hasil itu palsu.

Kamu pikir imbal hasil 4,2% yang kamu dapatkan sekarang bisa menutupi penurunan daya beli? Sebenarnya itu hanya "imbal hasil nominal". Karena daya beli dolar menyusut setiap tahun, inilah yang disebut inflasi, bahkan di masa baik, inflasi adalah hal yang wajar, di masa buruk hanya akan lebih parah.

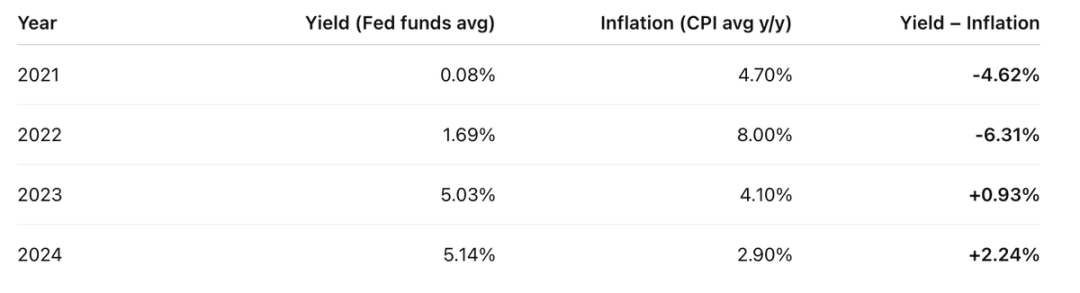

Empat tahun terakhir, imbal hasil riilmu kira-kira seperti ini:

Imbal hasil rekening dikurangi CPI tahunan, hasilnya sangat buruk

Jadi dalam empat tahun terakhir, ada dua tahun di mana kamu lebih banyak rugi daripada untung.

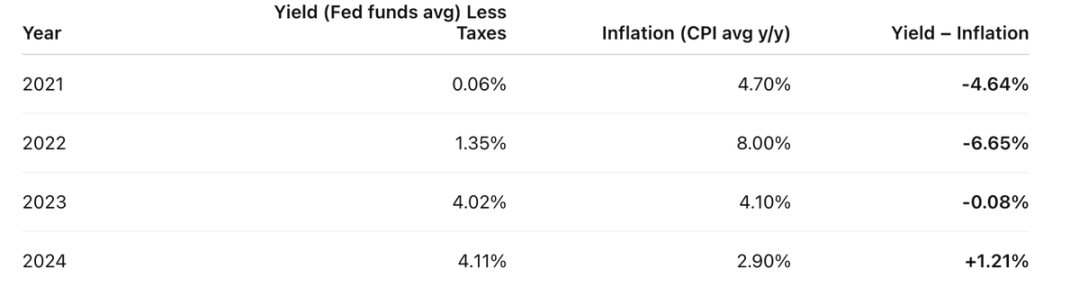

Tapi kenyataannya lebih buruk: "imbal hasil palsu" yang kamu dapatkan itu masih harus dikenakan pajak penghasilan.

Misalkan tarif pajak penghasilanmu 20%, kamu harus membayar pajak 20% atas "imbal hasil palsu" itu. Jadi imbal hasil riilmu sebenarnya seperti ini:

Sebelum "pajak" inflasi, kamu sudah membayar pajak penghasilan, dolar pada dasarnya dikenakan pajak ganda

Imbal hasil riil = imbal hasil nominal - inflasi.

Mereka ingin kamu berpikir inflasi adalah kekuatan alam seperti gravitasi atau hukum fisika, padahal bukan, ini adalah desain sengaja dari sistem pemerintah modern dan bank sentral.

Inflasi adalah sejenis pajak, tidak berbeda dengan pajak lain, hanya saja mereka menyembunyikannya.

Aku tahu kamu tidak keberatan membayar pajak yang seharusnya kamu bayar. Layanan publik itu penting, kamu juga setuju dengan kepentingan bersama. Tapi pajak tersembunyi seperti ini? Khusus menargetkan penabung kelas menengah yang ingin menabung untuk masa depan, apakah ini adil?

Belajarlah dari orang kaya: mereka menghindari "pajak tabungan" dengan memegang banyak aset, bukan dolar. Inilah penipuan ketiga, dan yang paling licik.

Penipuan Ketiga: Uang Itu Sendiri Bukan "Nyata"

Oke, mungkin ini agak berlebihan. Dolar memang nyata, tapi hanya "sementara". Cocok untuk pembayaran jangka pendek, tidak cocok untuk menyimpan kekayaan lintas waktu, tidak cocok untuk diwariskan ke masa depan. Ia adalah alat tukar, bukan alat penyimpan nilai.

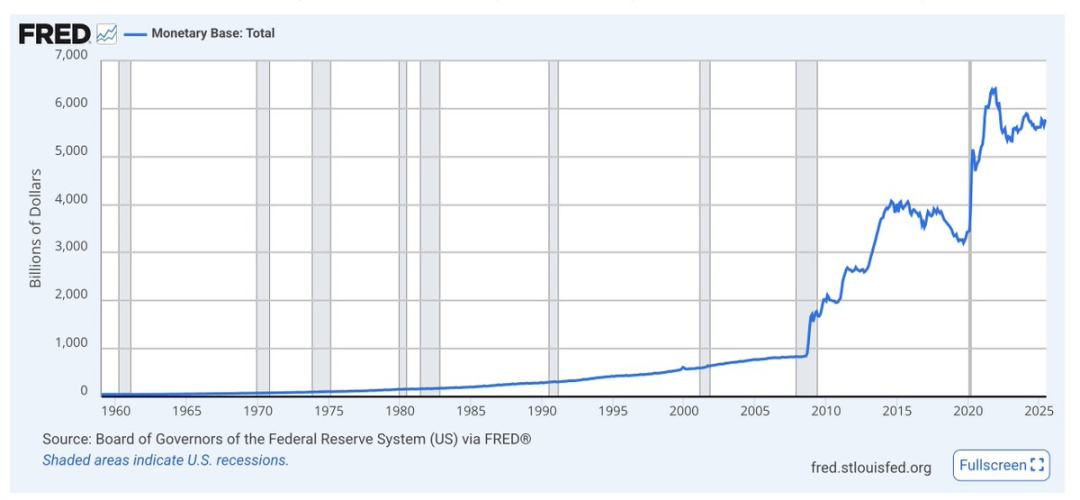

Pasokan uang dasar disebut M0, yaitu uang tunai dan cadangan bank. Lihat saat krisis, naiknya sangat tajam, tren keseluruhannya terus naik

Dolar tidak memiliki batasan kelangkaan jangka panjang, pasokannya terus bertambah. Proporsi dolar yang kamu pegang dalam total pasokan menyusut lebih cepat daripada kecepatan imbal hasil menutupi, karena mereka terus mencetak uang.

Jumlah penerbitan dolar hampir tidak pernah dibahas. Ekonom hanya memperhatikan inflasi dan daya beli, tapi dalam jangka panjang, peningkatan pasokan uang akan membuat dolar terdepresiasi terhadap aset. Semakin banyak dolar dicetak, semakin tidak berharga uang yang kamu pegang.

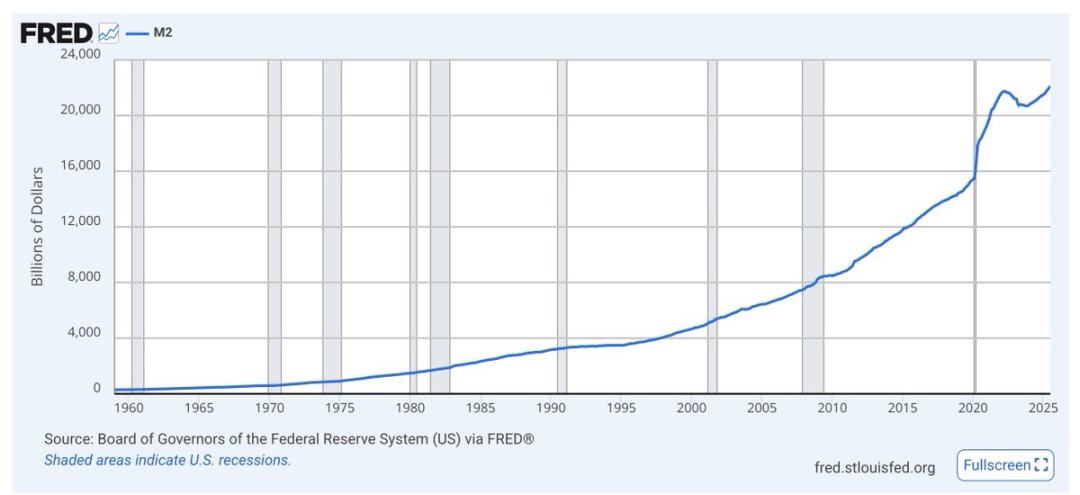

M2 (M1 ditambah tabungan jangka pendek) juga sama, naik tajam saat krisis, trennya terus melonjak

Jangan terjebak dalam perdebatan para ekonom, lihat saja grafiknya sendiri. Siapapun yang berkuasa, pemerintah akan menggunakan pencetakan dolar sebagai "pelumas" ekonomi dan politik. Dolar memang diciptakan untuk itu, bukan untuk ditabung.

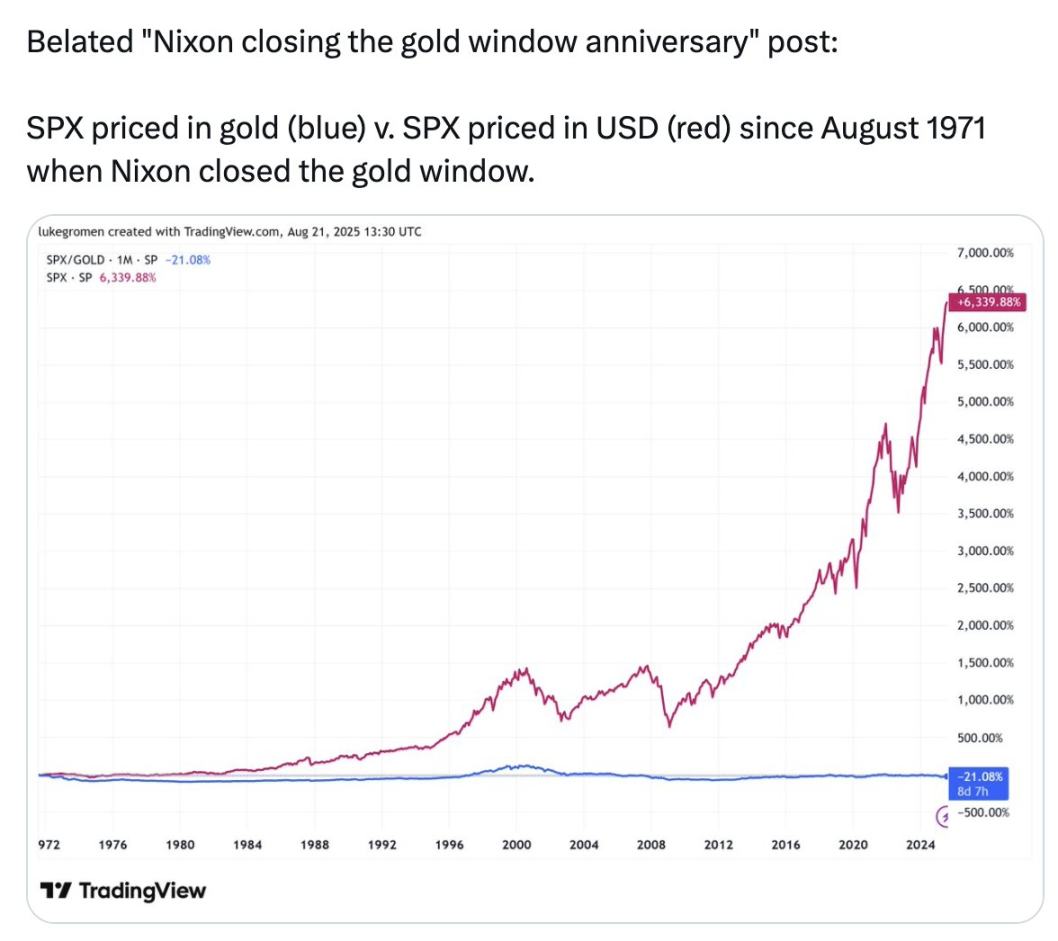

Lihat garis biru di grafik ini:

S&P 500 dihitung dalam dolar naik 6339% sejak 1971; tapi jika dihitung dalam emas, S&P 500 justru turun 21%

Dalam 54 tahun terakhir, menyimpan kekayaan dalam emas lebih baik daripada di 500 perusahaan terbesar dan terbaik di Amerika Serikat.

Grafik ini bukan untuk menyuruhmu membeli emas, tapi untuk memberitahumu: apa yang mereka sebut "uang", yang kita gunakan untuk mengukur segalanya, dolar di rekening bankmu, itu sebenarnya bukan "uang" yang sesungguhnya. Ia tidak bisa menyimpan nilai, tidak pernah bisa, dan tidak akan pernah bisa di masa depan.

"Uang" yang mereka maksud, bukanlah alat penyimpan nilai. Inilah penipuan tiga lapis:

- Penipuan Pertama: Mencuri imbal hasilmu;

- Penipuan Kedua: Imbal hasil yang didapat bukan imbal hasil sebenarnya;

- Penipuan Ketiga: Uang itu sendiri bukan "nyata".

Lalu, apa yang harus dilakukan?

Simpan sebagian dolar untuk kebutuhan jangka pendek, seperti pengeluaran harian, membayar pajak, dana darurat. Dapatkan imbal hasil dalam bentuk obligasi pemerintah.

Letakkan semua kekayaan jangka panjang ke dalam portofolio aset yang dapat menyimpan nilai lintas waktu: saham dan properti juga bisa, tapi Bitcoin, Ethereum, dan emas juga bagus. Ketiga yang terakhir pasokannya langka, tidak akan tergerus inflasi. Aset-aset ini terlihat berisiko tinggi karena volatilitasnya besar, tapi volatilitas bukan berarti risiko.

Kekayaan jangka menengah juga bisa ditempatkan sebagian di obligasi pemerintah, dan ketika aset penyimpan nilai jangka panjang turun harga, masukkan uang tunai ke sana. Inilah seni berinvestasi, seperti kata Buffett, serakah saat orang lain takut, takut saat orang lain serakah. Tidak perlu terburu-buru, tunggu saat harga jatuh, pikirkan dalam jangka tahun, bahkan puluhan tahun.

Usahakan gunakan alat dan bursa cryptocurrency untuk melakukan ini. Jangan ambil risiko paling depan, dengan begitu kamu tetap di garis depan, tapi terhindar dari jebakan saat cryptocurrency mendisrupsi keuangan tradisional.

Sekolah tidak akan mengajarkanmu ini. Tapi kamu harus belajar, terus mendalami, dan lindungi masa depanmu sendiri.

Jangan simpan uang di bank lagi. Ubah uang menjadi aset, masukkan ke dalam cryptocurrency.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.