Les dix principales prévisions crypto de Grayscale : les tendances clés à ne pas manquer en 2026

Le marché passe d'un cycle de spéculation guidé par l'émotion à une phase de différenciation structurelle, dominée par des canaux réglementés, des capitaux à long terme et la valorisation basée sur les fondamentaux.

Titre original : 2026 Digital Asset Outlook: Dawn of the Institutional Era

Auteur original : Grayscale research team

Traduction : Peggy, BlockBeats

Note de l’éditeur : Après des années de cycles marqués par une forte volatilité et des narratifs puissants, les actifs cryptographiques entrent dans une phase nettement différente. L’incertitude croissante du système fiduciaire, la mise en place progressive de cadres réglementaires, ainsi que l’avancée des ETP au comptant, de la législation sur les stablecoins et de l’allocation institutionnelle, transforment la manière dont les capitaux accèdent au marché crypto.

Grayscale affirme dans son « 2026 Digital Asset Outlook » que la force dominante du marché crypto passe des cycles de détail au capital institutionnel. Les prix ne dépendent plus principalement de hausses explosives dictées par l’émotion, mais sont davantage guidés par des canaux réglementés, des capitaux à long terme et des fondamentaux durables. Le récit du « cycle de quatre ans » s’affaiblit.

Cet article présente de manière systématique les dix grands thèmes d’investissement susceptibles de façonner le marché en 2026, allant de la réserve de valeur, des stablecoins, de la tokenisation d’actifs, à la DeFi, à l’IA et aux infrastructures de confidentialité, dessinant un écosystème crypto s’intégrant progressivement au système financier traditionnel. Le rapport identifie également les sujets populaires qui, à court terme, relèvent davantage du « bruit » que de variables décisives.

Voici le texte original :

Points clés (Key Takeaways)

Nous prévoyons qu’en 2026, une transformation structurelle s’accélérera dans l’investissement en actifs numériques, portée principalement par deux thèmes : la demande croissante d’outils alternatifs de réserve de valeur au niveau macroéconomique et une nette amélioration de la clarté réglementaire. Leur combinaison devrait attirer de nouvelles sources de capitaux, élargir l’adoption des actifs numériques (notamment auprès des conseillers en gestion de patrimoine et des investisseurs institutionnels), et favoriser l’intégration des blockchains publiques dans les infrastructures financières traditionnelles.

Sur la base de ces tendances, nous pensons que la valorisation des actifs numériques augmentera globalement en 2026, et que le fameux « cycle de quatre ans » (théorie selon laquelle le marché crypto suit un rythme quadriennal fixe) touchera à sa fin. Selon nous, le prix du bitcoin pourrait atteindre un nouveau sommet historique au premier semestre.

Grayscale prévoit qu’une législation structurelle sur le marché crypto, soutenue par les deux partis, deviendra officiellement loi aux États-Unis en 2026. Cela approfondira encore l’intégration entre les blockchains publiques et la finance traditionnelle, favorisera la négociation réglementée des titres numériques, et pourrait permettre aux startups et entreprises établies d’émettre sur la blockchain.

Les perspectives du système fiduciaire deviennent de plus en plus incertaines ; en revanche, nous pouvons presque affirmer avec certitude que le 20 millionième bitcoin sera extrait en mars 2026. Dans un contexte de risque fiduciaire accru, des monnaies numériques comme bitcoin et ethereum, caractérisées par la transparence, la programmabilité et une offre finalement limitée, devraient connaître une demande renforcée.

Nous prévoyons qu’en 2026, davantage d’actifs cryptographiques seront accessibles aux investisseurs via des produits négociés en bourse (ETP). Ces produits ont bien démarré, mais de nombreuses plateformes poursuivent leur due diligence et intègrent progressivement les actifs cryptographiques dans leurs processus d’allocation. À mesure que ce processus mûrit, des capitaux institutionnels, plus lents mais massifs, devraient continuer à affluer en 2026.

Nous avons également identifié les dix grands thèmes d’investissement crypto pour 2026, reflétant la diversité croissante des cas d’usage des blockchains publiques. Chaque thème est associé à des actifs cryptographiques pertinents :

1. Le risque de dépréciation du dollar stimule la demande d’alternatives monétaires

2. L’amélioration de la clarté réglementaire soutient l’adoption des actifs numériques

3. Après l’adoption du GENIUS Act, l’influence des stablecoins continue de croître

4. La tokenisation d’actifs atteint un point d’inflexion clé

5. La blockchain devient mainstream, la demande de solutions de confidentialité augmente

6. L’IA se centralise, appelant des solutions de type blockchain

7. La DeFi accélère, menée par le secteur du prêt

8. L’adoption massive pousse à la construction de la prochaine génération d’infrastructures

9. Accent sur des modèles de revenus durables

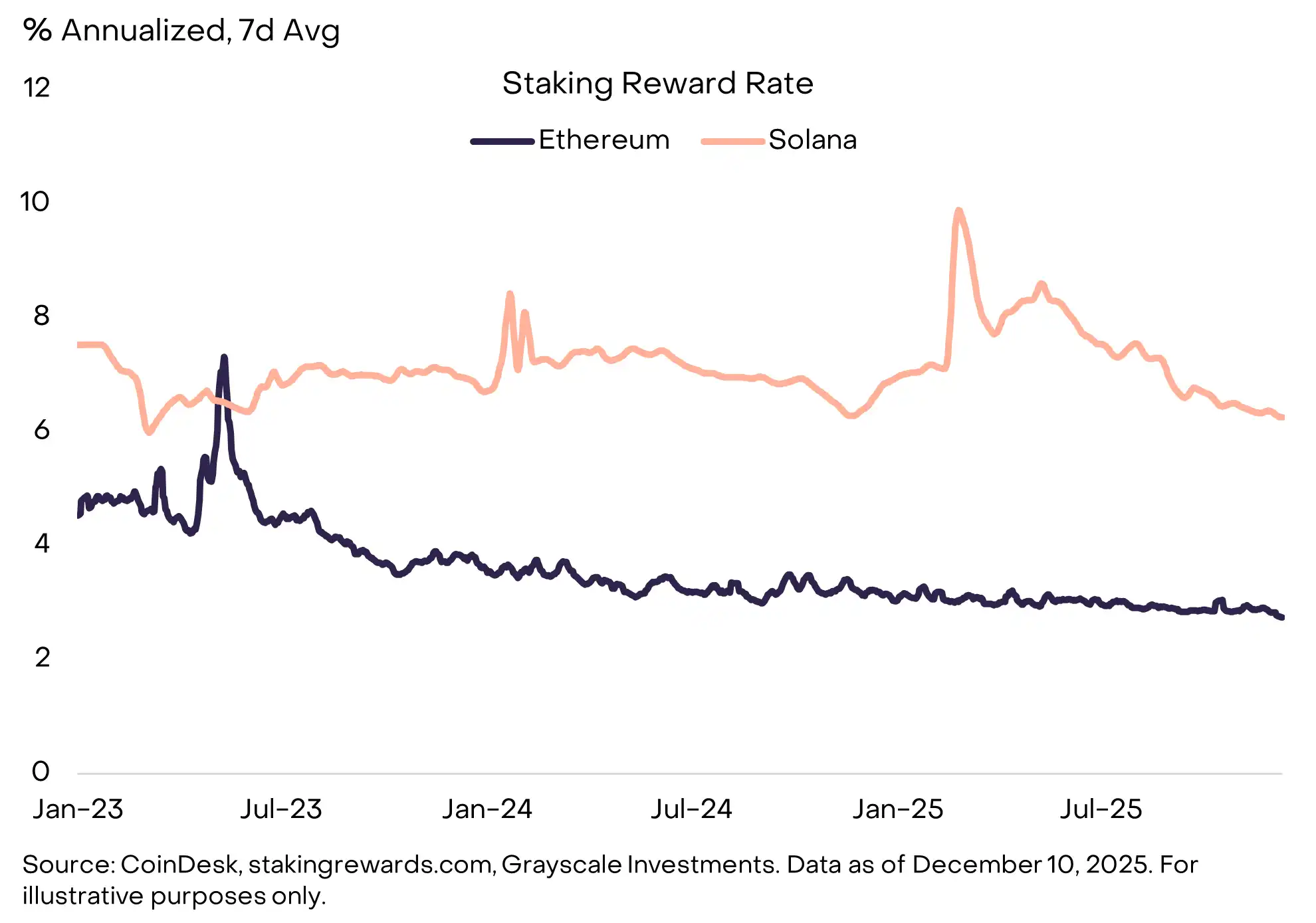

10. Les investisseurs chercheront par défaut des rendements de staking

Enfin, nous soulignons deux sujets qui, selon nous, n’auront pas d’impact significatif sur le marché crypto en 2026 :

Calcul quantique : Nous pensons que la recherche et la préparation autour de la cryptographie post-quantique se poursuivront, mais il est peu probable qu’elles aient un impact sur la valorisation du marché dans l’année à venir.

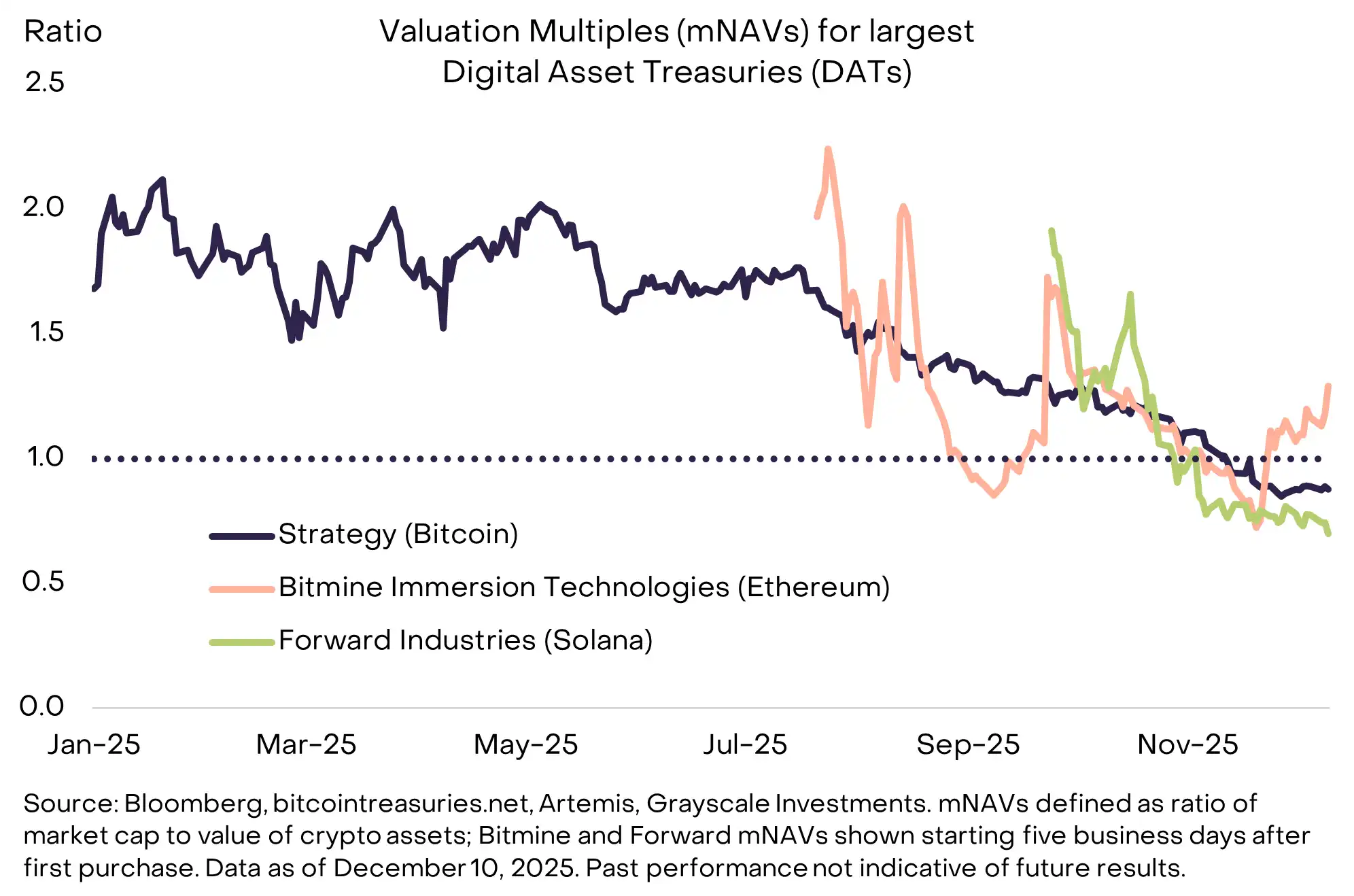

Digital Asset Treasury Companies (DATs) : Bien qu’elles aient attiré l’attention des médias, nous pensons qu’elles ne seront pas un facteur clé pour le marché des actifs numériques en 2026.

Perspectives des actifs numériques pour 2026 : l’aube de l’ère institutionnelle

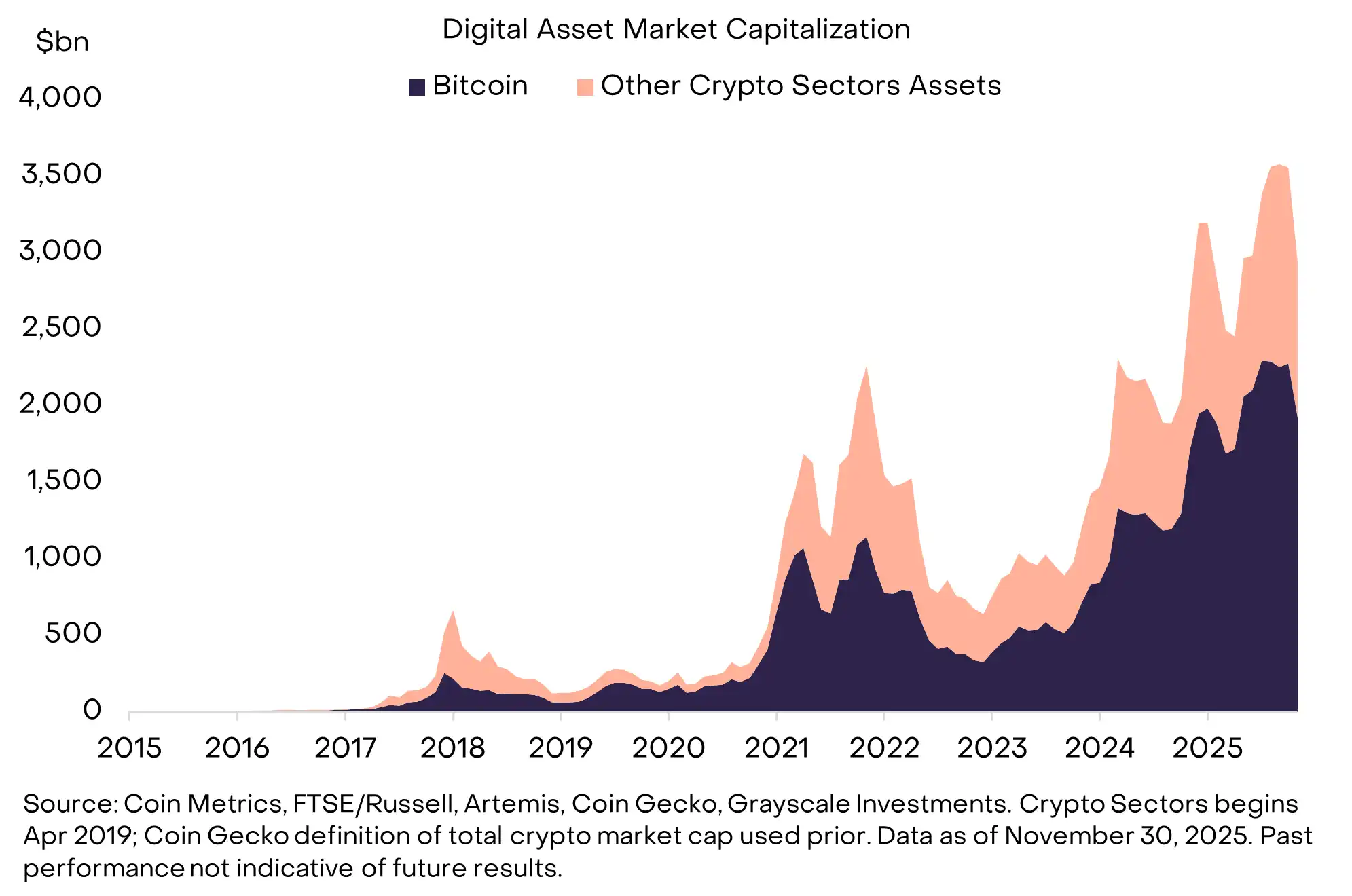

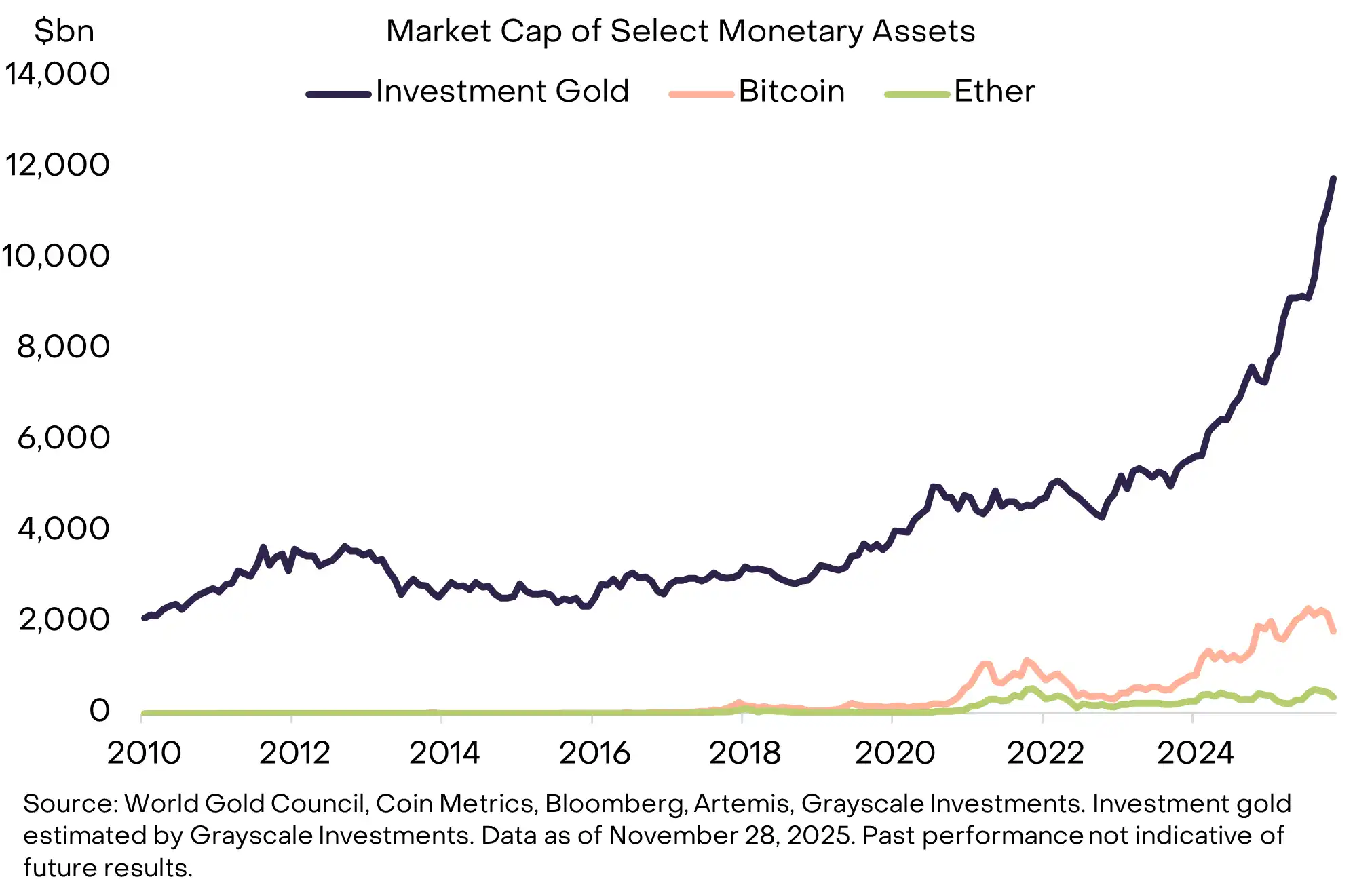

Il y a quinze ans, la cryptomonnaie était encore une expérimentation : il n’existait qu’un seul actif, le bitcoin, avec une capitalisation d’environ 1 million de dollars. Aujourd’hui, la cryptomonnaie est devenue une industrie émergente, une classe d’actifs alternatifs de taille moyenne, composée de millions de tokens et représentant une capitalisation totale d’environ 3 trillions de dollars (voir graphique 1).

À mesure que les principales économies mettent en place des cadres réglementaires plus complets, l’intégration entre les blockchains publiques et la finance traditionnelle s’approfondit, attirant des capitaux à long terme dans ce marché.

Graphique 1 : Les actifs cryptographiques sont devenus une classe d’actifs alternatifs de taille moyenne

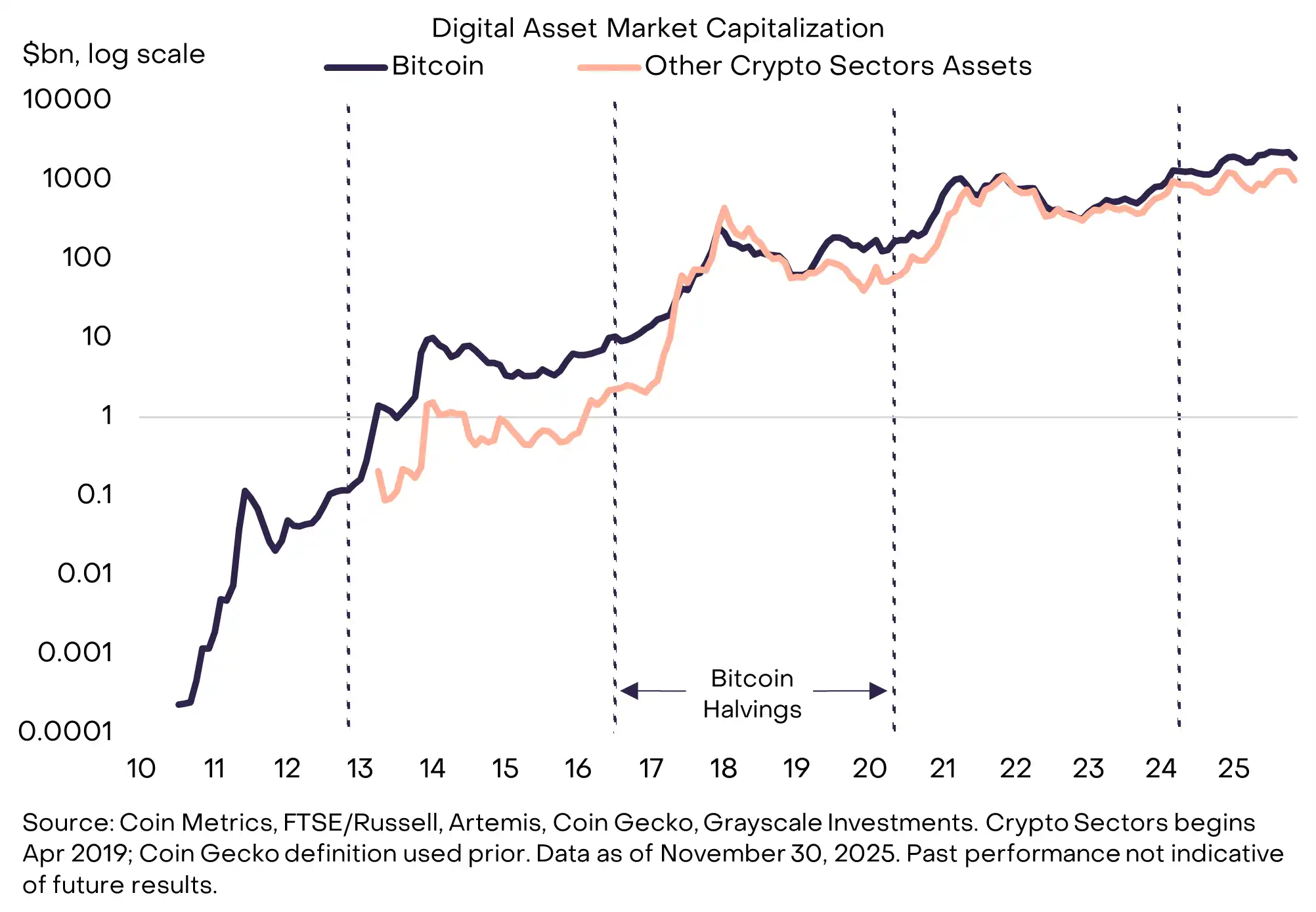

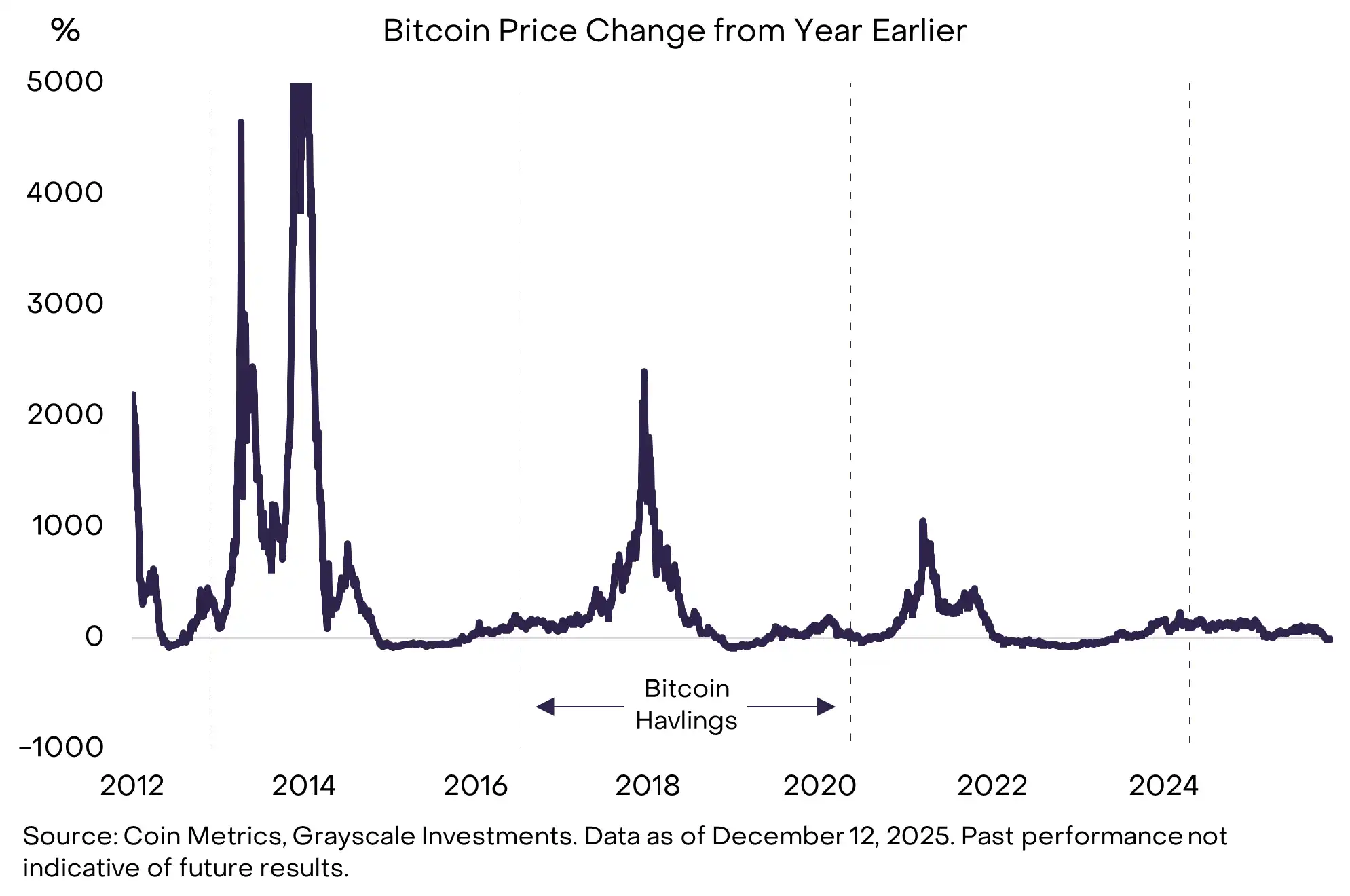

Au cours de leur développement, les actifs cryptographiques ont connu quatre corrections cycliques majeures, à un rythme d’environ tous les quatre ans (voir graphique 2). Dans trois cas sur quatre, le sommet cyclique de la valorisation est survenu environ 1 à 1,5 an après le halving du bitcoin ; le halving lui-même se produit également tous les quatre ans.

Le présent marché haussier dure depuis plus de trois ans, le dernier halving ayant eu lieu en avril 2024, soit il y a plus de 1,5 an. Certains participants de marché, s’appuyant sur l’expérience passée, estiment que le prix du bitcoin a peut-être atteint un sommet en octobre, et que 2026 sera une année difficile pour les rendements des actifs cryptographiques.

Graphique 2 : La hausse des valorisations en 2026 marquera la fin de la théorie du « cycle de quatre ans »

Grayscale estime que la classe des actifs cryptographiques est dans un marché haussier durable, et que 2026 sera le point clé de la fin du « cycle de quatre ans ». Nous prévoyons une hausse généralisée de la valorisation des six grands secteurs crypto en 2026, et pensons que le prix du bitcoin pourrait dépasser son précédent sommet historique au premier semestre.

Notre optimisme repose principalement sur deux piliers :

Premièrement, la demande macroéconomique pour des outils alternatifs de réserve de valeur restera forte.

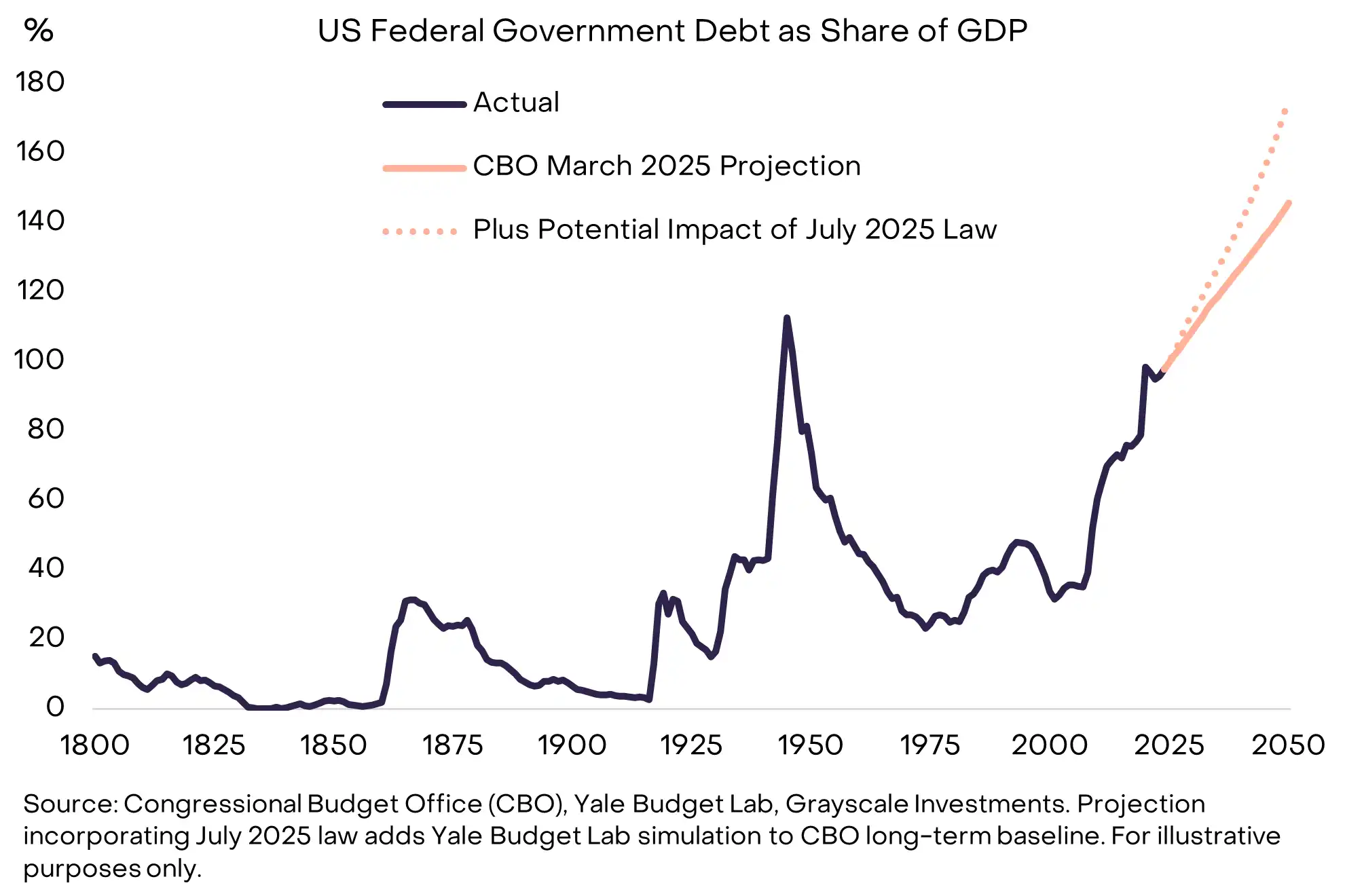

En termes de capitalisation, bitcoin et ethereum sont les deux plus grands actifs cryptographiques, considérés comme des biens numériques rares et des monnaies alternatives. Parallèlement, le système fiduciaire (et les actifs libellés en monnaie fiduciaire) fait face à des risques supplémentaires, la dette publique élevée et croissante pouvant exercer une pression inflationniste à moyen et long terme (voir graphique 3).

Dans ce contexte, les biens rares, qu’il s’agisse d’or ou d’argent physiques, ou de bitcoin et ethereum numériques, peuvent jouer un rôle de « ballast » dans les portefeuilles pour couvrir le risque fiduciaire. Selon nous, tant que le risque de dépréciation fiduciaire augmente, la demande de bitcoin et d’ethereum dans les portefeuilles devrait croître en parallèle.

Graphique 3 : Le problème de la dette américaine affaiblit la crédibilité des anticipations de faible inflation

Deuxièmement, la clarté réglementaire attire les capitaux institutionnels vers les blockchains publiques.

Cet aspect est souvent négligé, mais jusqu’à cette année, le gouvernement américain enquêtait et/ou poursuivait encore plusieurs grandes entreprises du secteur crypto, dont Coinbase, Ripple, Binance, Robinhood, Consensys, Uniswap et OpenSea. Même aujourd’hui, les bourses et autres intermédiaires crypto manquent de directives réglementaires claires et unifiées sur le marché au comptant.

Cependant, la situation évolue lentement mais sûrement.

En 2023, Grayscale a remporté son procès contre la Securities and Exchange Commission (SEC) américaine, ouvrant la voie aux ETP crypto au comptant ;

En 2024, les ETP bitcoin et ethereum au comptant sont officiellement arrivés sur le marché ;

En 2025, le Congrès américain a adopté le GENIUS Act sur les stablecoins, et les régulateurs ont commencé à ajuster leur attitude envers le secteur crypto, tout en continuant à insister sur la protection des consommateurs et la stabilité financière, mais aussi en collaborant avec l’industrie et en fournissant des directives plus claires ;

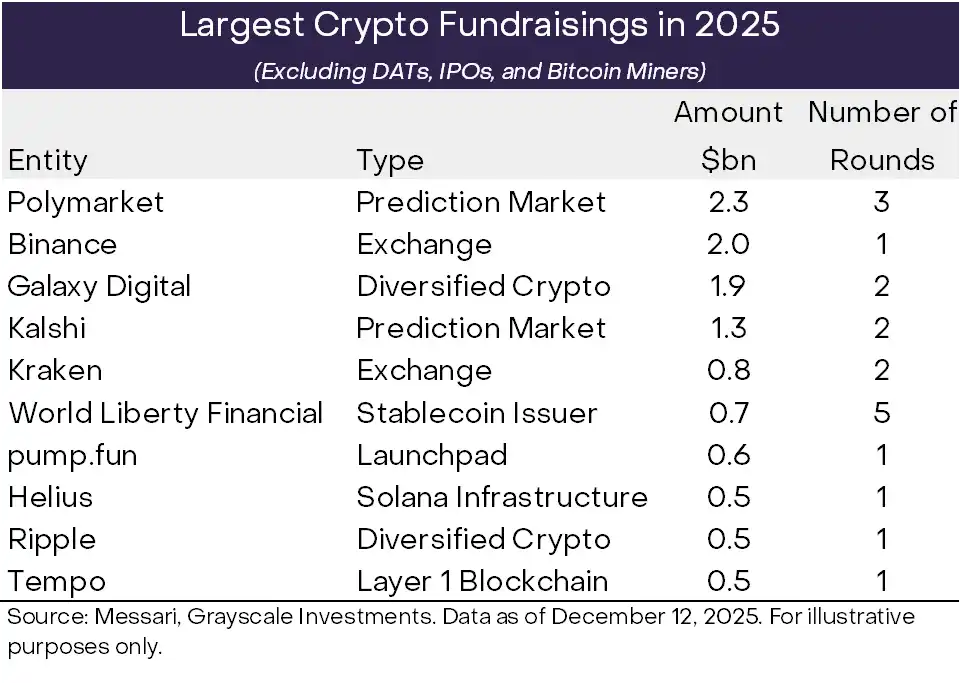

En 2026, Grayscale prévoit que le Congrès adoptera une législation structurelle sur le marché crypto bénéficiant d’un consensus bipartisan, ce qui devrait institutionnaliser la finance blockchain sur les marchés de capitaux américains et encourager l’afflux continu de capitaux institutionnels (voir graphique 4).

Graphique 4 : L’augmentation des montants levés reflète peut-être la confiance institutionnelle croissante

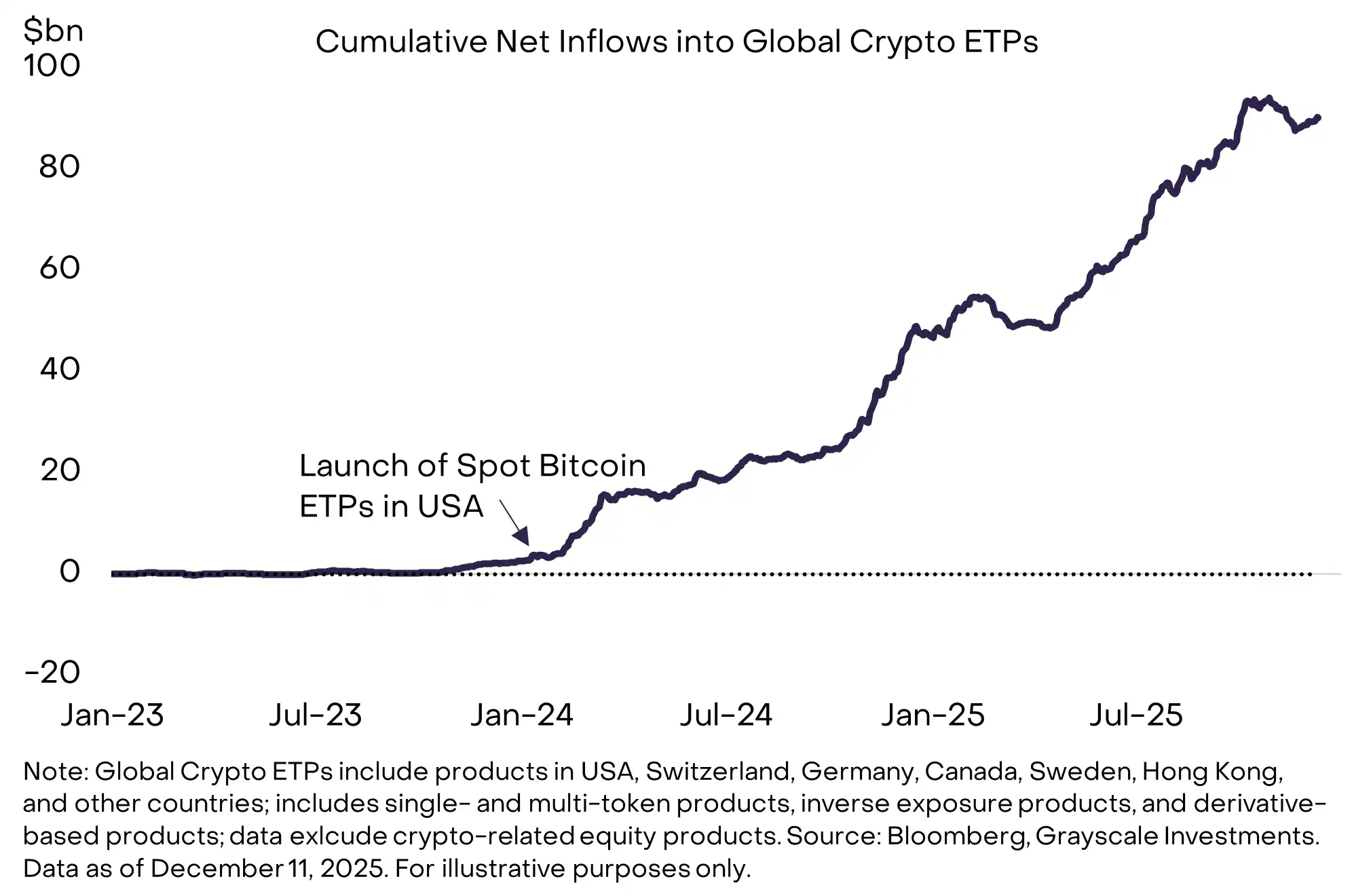

Selon nous, les nouveaux capitaux entrant dans l’écosystème crypto passeront principalement par les ETP au comptant. Depuis le lancement des ETP bitcoin au comptant aux États-Unis en janvier 2024, les ETP crypto mondiaux ont enregistré un afflux net d’environ 87 milliards de dollars (voir graphique 5).

Bien que ces produits aient connu un succès notable dès leur lancement, l’intégration des actifs cryptographiques dans les portefeuilles d’investissement traditionnels n’en est qu’à ses débuts. Grayscale estime qu’actuellement, moins de 0,5 % de la richesse gérée par des fiduciaires/conseillers américains est allouée aux actifs cryptographiques. À mesure que davantage de plateformes d’investissement achèvent leur due diligence, établissent des hypothèses de marché des capitaux et intègrent les actifs cryptographiques dans leurs portefeuilles modèles, cette proportion devrait continuer à augmenter.

En dehors des canaux de gestion de patrimoine, certaines institutions pionnières ont déjà intégré des ETP crypto dans leurs portefeuilles institutionnels, notamment Harvard Management Company et Mubadala (l’un des fonds souverains d’Abu Dhabi). Nous prévoyons qu’en 2026, cette liste d’institutions s’élargira considérablement.

Graphique 5 : Les ETP crypto au comptant continuent d’attirer des flux nets de capitaux

À mesure que le marché crypto est de plus en plus alimenté par des capitaux institutionnels, les caractéristiques de performance des prix évoluent. Lors de chaque précédent marché haussier, le prix du bitcoin a augmenté d’au moins 1000 % en un an (voir graphique 6). Dans le cycle actuel, la hausse annuelle maximale a été d’environ 240 % (sur la période annuelle se terminant en mars 2024).

Nous pensons que cette différence reflète des achats institutionnels plus stables et soutenus récemment, plutôt que la dynamique de poursuite haussière dictée par les particuliers des cycles précédents. Bien que l’investissement en actifs cryptographiques comporte toujours des risques importants, au moment de la rédaction de ce rapport, nous estimons que la probabilité d’une correction cyclique profonde et durable est relativement faible. À l’inverse, sous l’effet de l’afflux continu de capitaux institutionnels, une hausse plus régulière et progressive des prix est plus probable, et pourrait dominer l’année prochaine.

Graphique 6 : Dans ce cycle, le prix du bitcoin n’a pas connu de flambée spectaculaire

Un environnement macroéconomique relativement favorable pourrait également amortir les risques baissiers sur les prix des tokens en 2026.

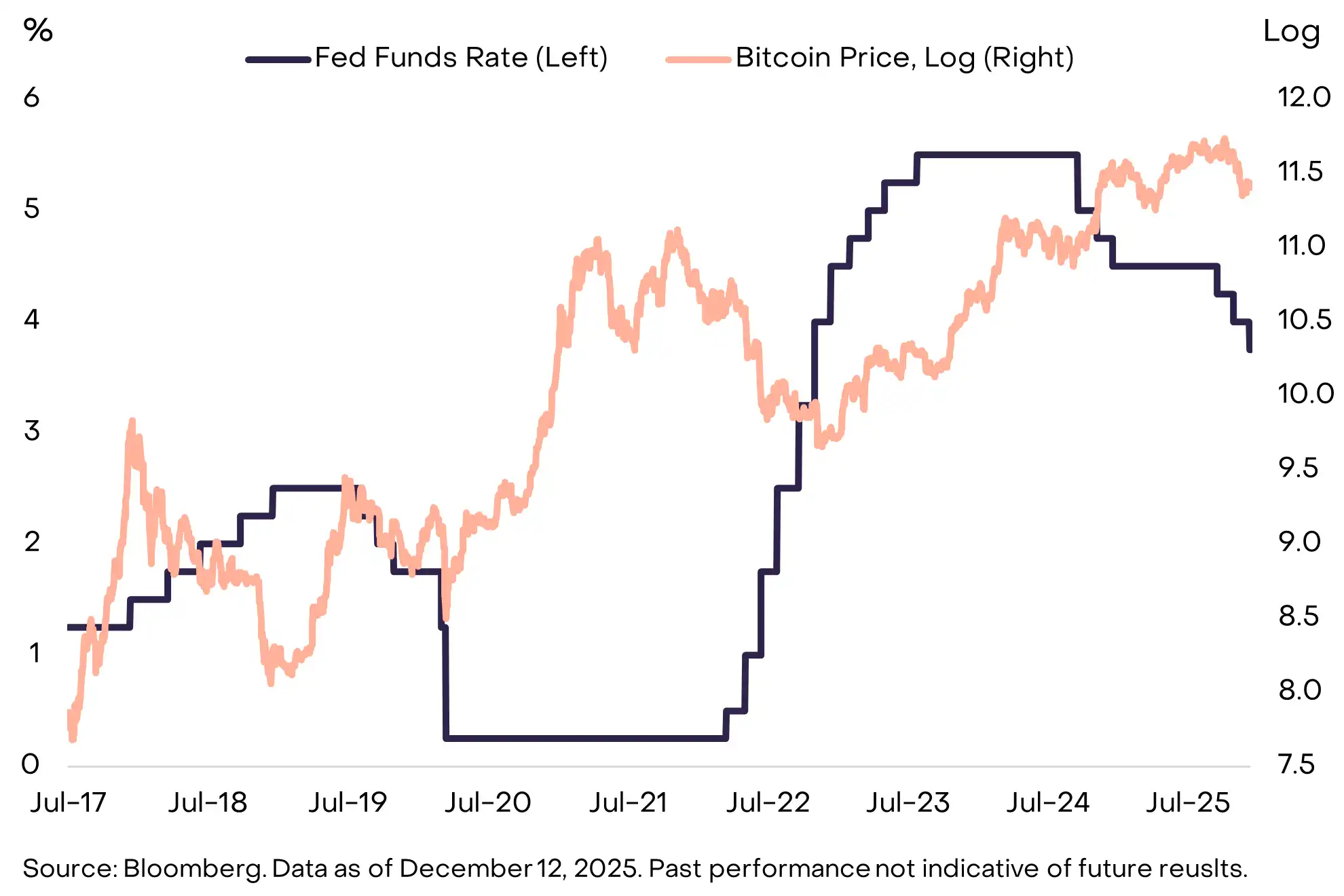

Historiquement, les deux précédents sommets cycliques sont survenus lors de phases de hausse des taux de la Fed (voir graphique 7). En revanche, la Fed a déjà abaissé ses taux trois fois en 2025 et devrait continuer à les réduire l’an prochain.

Kevin Hassett, pressenti pour succéder à Jerome Powell à la tête de la Fed, a récemment déclaré dans l’émission « Face the Nation » : « Les Américains peuvent s’attendre à ce que le président Trump choisisse quelqu’un qui les aidera à obtenir des prêts automobiles moins chers et à accéder plus facilement à des prêts hypothécaires à taux plus bas. »

Globalement, la croissance économique combinée à une politique monétaire accommodante de la Fed favorise généralement l’appétit pour le risque des investisseurs et crée un potentiel de hausse pour les actifs risqués, y compris les actifs cryptographiques.

Graphique 7 : Les précédents sommets cycliques coïncidaient souvent avec des hausses de taux de la Fed

Comme pour les autres classes d’actifs, les prix des actifs cryptographiques sont déterminés à la fois par les fondamentaux et les flux de capitaux. Les marchés de matières premières sont cycliques, et les actifs cryptographiques pourraient également connaître à l’avenir des corrections cycliques prolongées. Mais nous pensons que 2026 ne réunit pas ces conditions.

Du point de vue des fondamentaux, les facteurs de soutien restent solides : la demande macroéconomique pour des outils alternatifs de réserve de valeur et l’entrée de capitaux institutionnels grâce à une clarté réglementaire accrue posent les bases à long terme de la technologie blockchain publique. Parallèlement, de nouveaux capitaux continuent d’affluer sur le marché. D’ici la fin de l’année prochaine, les ETP crypto devraient figurer dans davantage de portefeuilles. Ce cycle n’a pas vu de vague de capitaux particuliers concentrée, mais plutôt une demande stable et continue d’allocation aux ETP crypto par divers portefeuilles. Dans un environnement macroéconomique globalement favorable, nous pensons que ce sont les conditions clés pour que la classe des actifs cryptographiques atteigne de nouveaux sommets en 2026.

Les dix grands thèmes d’investissement crypto pour 2026

Les actifs cryptographiques forment une classe d’actifs hautement diversifiée, reflétant la variété des cas d’usage couverts par la technologie blockchain publique. La section suivante présente les dix thèmes d’investissement crypto jugés les plus importants par Grayscale pour 2026, ainsi que deux « fausses pistes » (red herrings). Pour chaque thème, nous listons les tokens les plus pertinents selon notre point de vue. Pour la typologie des actifs numériques investissables, voir notre cadre Crypto Sectors.

Thème 1 : Le risque de dépréciation du dollar stimule la demande d’alternatives monétaires

Actifs cryptographiques concernés : BTC, ETH, ZEC

L’économie américaine fait face à un problème structurel de dette (voir graphique 3), ce qui pourrait à moyen et long terme remettre en cause le statut du dollar comme réserve de valeur. D’autres pays connaissent des défis similaires, mais le dollar reste la principale monnaie internationale, la crédibilité de la politique américaine étant cruciale pour les flux de capitaux transfrontaliers potentiels.

Selon nous, seuls quelques actifs numériques peuvent prétendre au statut de réserve de valeur, à condition d’avoir une adoption suffisamment large, une structure de réseau hautement décentralisée et une croissance de l’offre limitée. Les exemples les plus typiques sont les deux plus grands actifs cryptographiques par capitalisation — bitcoin et ethereum. Comme l’or physique, leur valeur provient en partie de leur rareté et de leur autonomie.

L’offre totale de bitcoin est plafonnée à 21 millions d’unités, entièrement déterminée par des règles programmatiques. Par exemple, nous pouvons affirmer avec une grande certitude que le 20 millionième bitcoin sera extrait en mars 2026. Ce système monétaire numérique transparent, prévisible et finalement rare n’est pas complexe dans son principe, mais il gagne en attrait dans un contexte où le système fiduciaire fait face à des risques extrêmes. Tant que les déséquilibres macroéconomiques à l’origine du risque fiduciaire s’aggravent, la demande de réserves de valeur alternatives dans les portefeuilles pourrait continuer à augmenter (voir graphique 8).

De plus, Zcash, une cryptomonnaie décentralisée plus petite dotée de fonctionnalités de confidentialité, pourrait également convenir à une allocation visant à couvrir le risque de dépréciation du dollar (voir thème 5).

Graphique 8 : Les déséquilibres macroéconomiques pourraient accroître la demande d’outils alternatifs de réserve de valeur

Thème 2 : L’amélioration de la clarté réglementaire soutient l’adoption généralisée des actifs numériques

Actifs cryptographiques concernés : presque tous

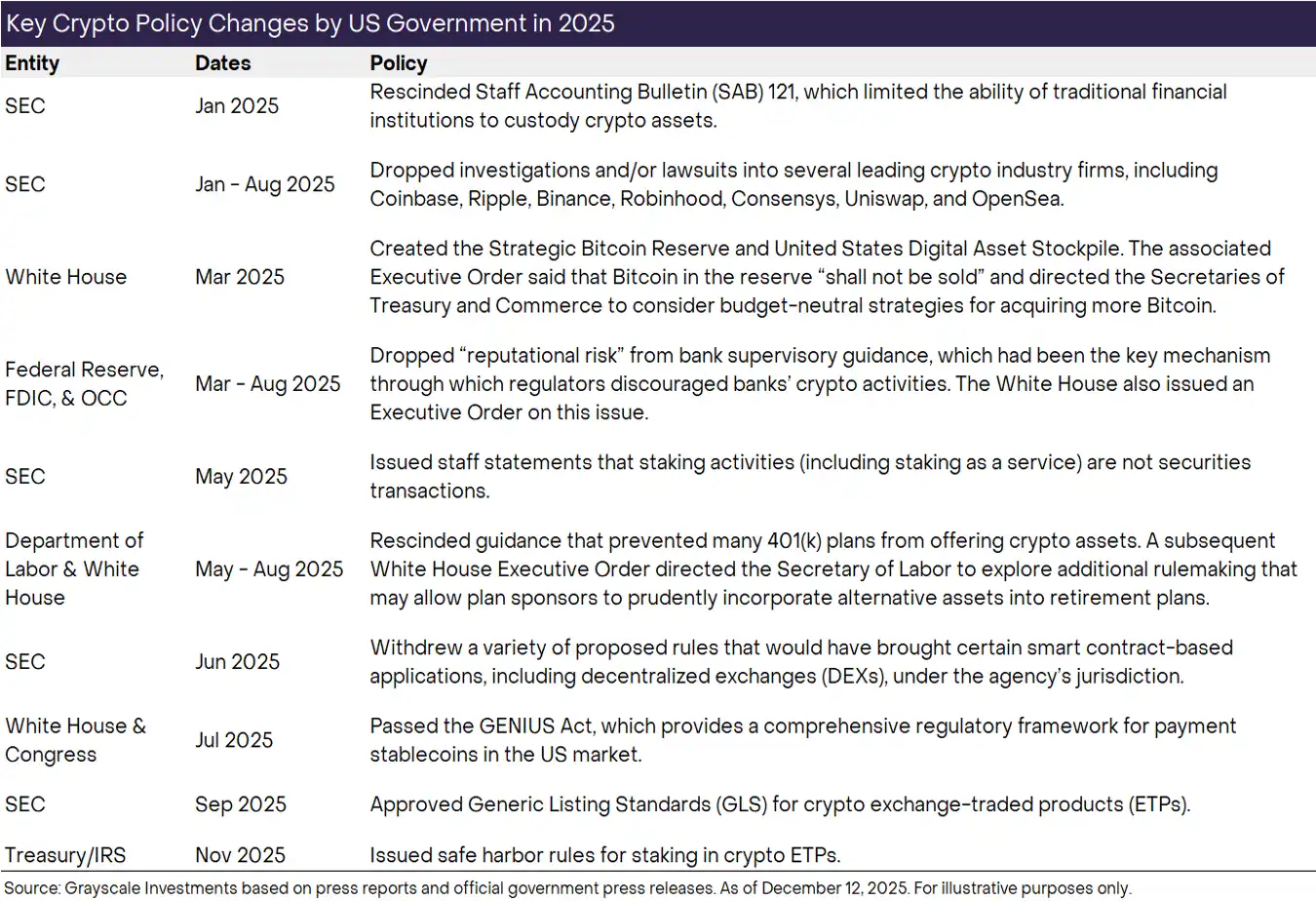

En 2025, les États-Unis ont franchi une étape clé vers la clarté réglementaire crypto, notamment : adoption du GENIUS Act sur les stablecoins, abrogation du Staff Accounting Bulletin n°121 (SAB 121) de la SEC (concernant le traitement comptable de la conservation), introduction de normes générales de cotation pour les ETP crypto, et début de la résolution des problèmes d’accès des entreprises crypto au système bancaire traditionnel (voir graphique 9).

En 2026, nous prévoyons une avancée encore plus décisive — l’adoption d’une législation structurelle sur le marché crypto soutenue par les deux partis. La Chambre des représentants a déjà adopté sa version du projet de loi, le « Clarity Act », et le Sénat a lancé son propre processus législatif. Bien que les détails restent à négocier, le cadre général fournira au marché des capitaux crypto un ensemble de règles alignées sur la finance traditionnelle, couvrant les exigences d’enregistrement et de divulgation, les critères de classification des actifs cryptographiques, et les normes de conduite pour les initiés.

Dans la pratique, un cadre réglementaire plus complet, en cours de formation aux États-Unis et dans d’autres grandes économies, signifie que les institutions financières réglementées pourraient officiellement intégrer les actifs numériques à leur bilan et commencer à effectuer des transactions sur la blockchain. Cela pourrait également favoriser la formation de capitaux on-chain — startups et entreprises établies pouvant émettre des tokens conformes. En libérant davantage le potentiel de la technologie blockchain, la clarté réglementaire devrait rehausser la valeur centrale de la classe des actifs cryptographiques.

Compte tenu de l’importance potentielle de la clarté réglementaire pour le développement des actifs cryptographiques en 2026, nous pensons que toute division ou rupture majeure entre les deux partis au Congrès sur ce processus législatif constituerait un risque baissier important.

Graphique 9 : Les États-Unis ont considérablement progressé vers la clarté réglementaire crypto en 2025

Thème 3 : Après l’adoption du GENIUS Act, l’influence des stablecoins continue de s’étendre

Actifs cryptographiques concernés : ETH, TRX, BNB, SOL, XPL, LINK

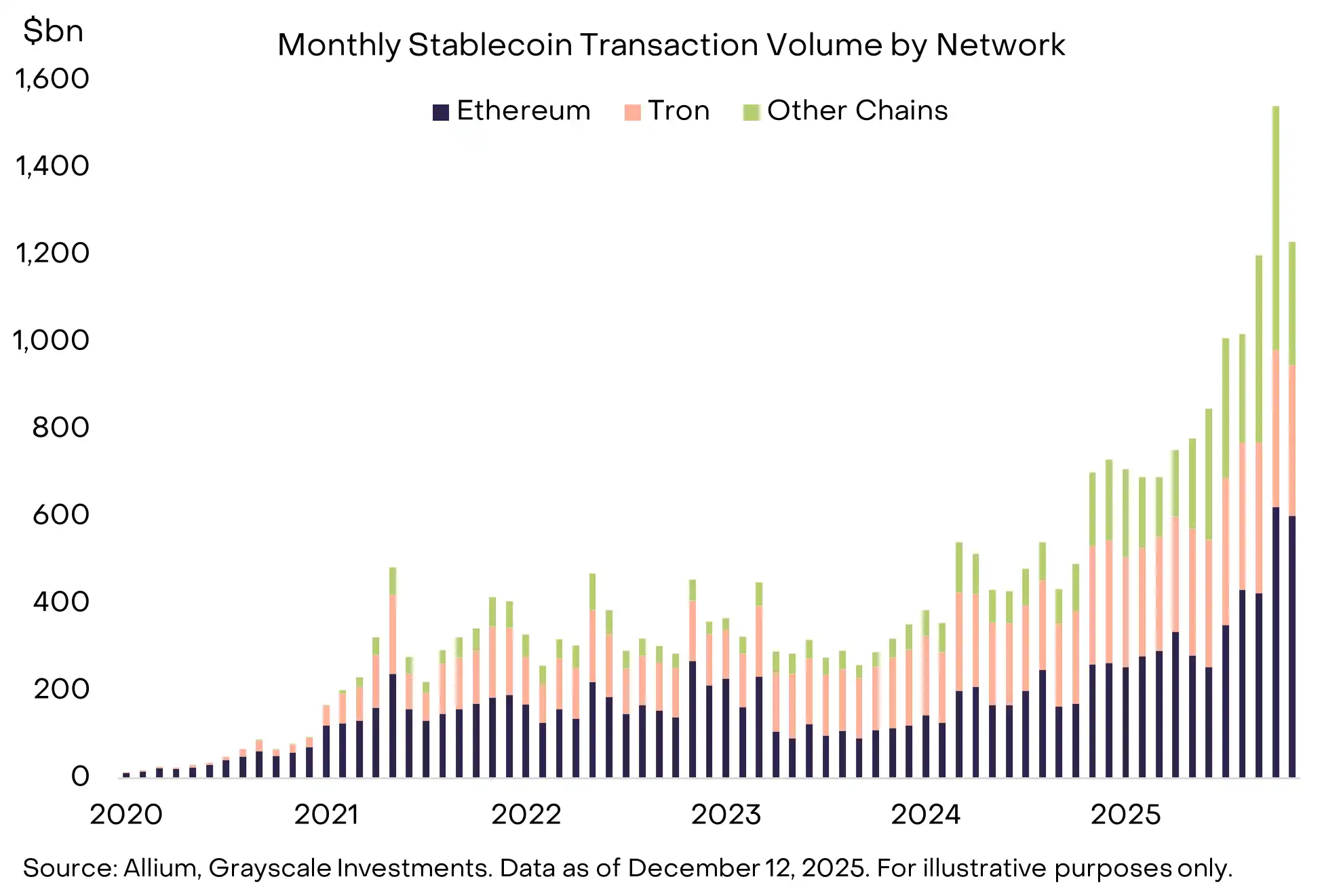

Les stablecoins ont connu leur véritable « moment de percée » en 2025 : leur capitalisation en circulation a atteint environ 300 milliards de dollars, avec un volume mensuel moyen de transactions d’environ 1,1 billions de dollars sur les six derniers mois jusqu’en novembre ; parallèlement, le Congrès américain a adopté le GENIUS Act, et d’importants capitaux institutionnels ont commencé à affluer dans ce secteur (voir graphique 10).

En 2026, nous prévoyons que ces changements se traduiront par des applications concrètes : les stablecoins seront plus largement intégrés aux services de paiement transfrontaliers ; utilisés comme collatéral sur les bourses de produits dérivés ; présents au bilan des entreprises ; et, dans les paiements de consommateurs en ligne, constitueront une alternative aux cartes de crédit. Parallèlement, la montée en puissance des marchés de prédiction pourrait également générer une demande supplémentaire de stablecoins.

La croissance continue du volume des transactions en stablecoins profitera directement aux blockchains qui les supportent (par exemple ETH, TRX, BNB, SOL, etc.), tout en stimulant le développement d’infrastructures connexes (comme LINK) et d’applications de finance décentralisée (DeFi) (voir thème 7).

Graphique 10 : Les stablecoins connaissent une phase d’explosion clé

Thème 4 : La tokenisation d’actifs atteint un point d’inflexion clé

Actifs cryptographiques concernés : LINK, ETH, SOL, AVAX, BNB, CC

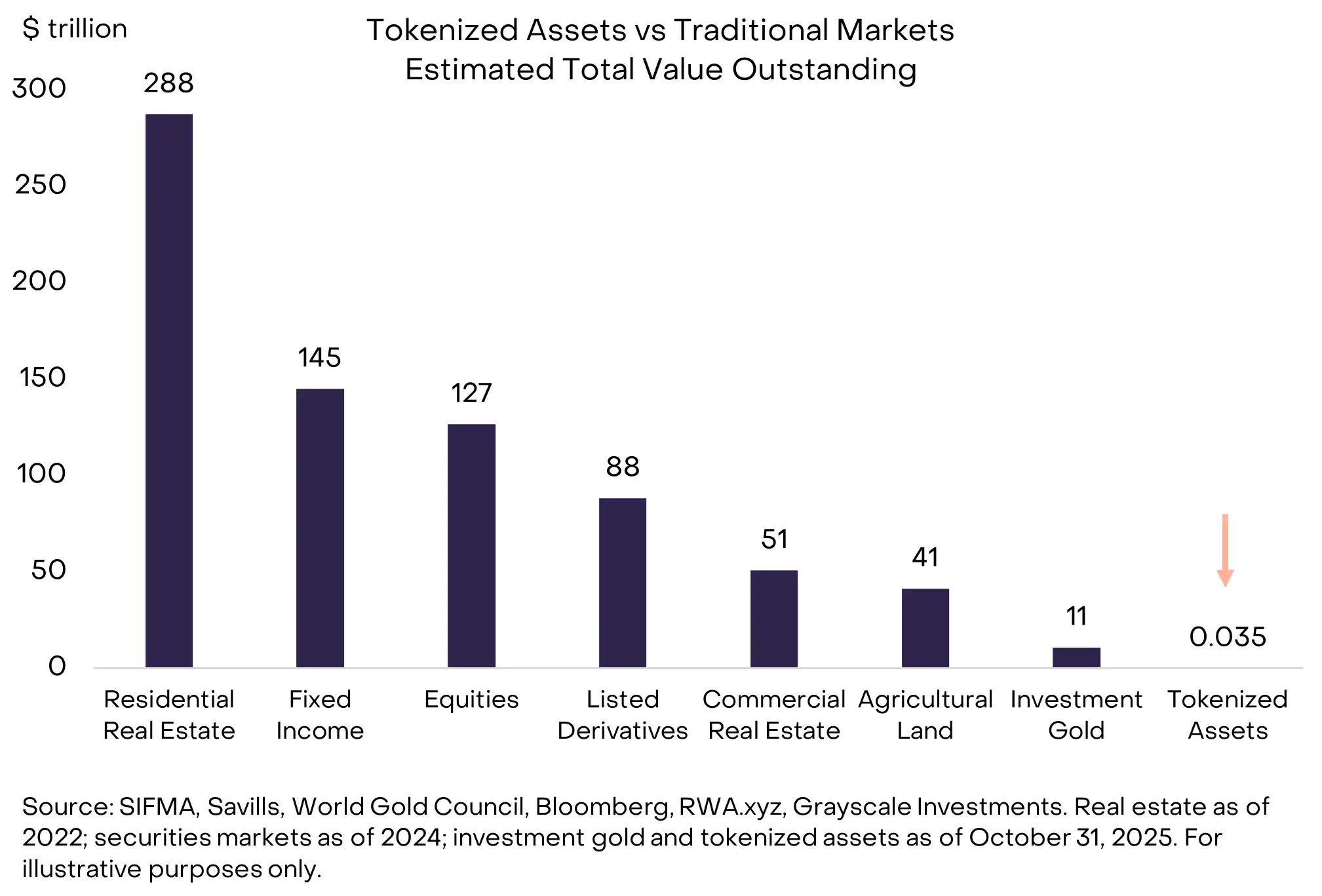

En termes de taille actuelle, les actifs tokenisés restent négligeables : ils ne représentent qu’environ 0,01 % de la capitalisation totale des marchés mondiaux d’actions et d’obligations (voir graphique 11). Grayscale prévoit qu’avec la maturation de la technologie blockchain et l’amélioration continue de la clarté réglementaire, la tokenisation d’actifs connaîtra une croissance accélérée dans les prochaines années.

Nous pensons qu’il n’est pas impossible que la taille des actifs tokenisés soit multipliée par environ 1000 d’ici 2030. Ce processus d’expansion pourrait créer une valeur significative pour les blockchains traitant ces transactions et pour les applications connexes.

Actuellement, les blockchains leaders dans la tokenisation d’actifs incluent Ethereum (ETH), BNB Chain (BNB) et Solana (SOL), mais ce paysage pourrait évoluer. Côté applications, Chainlink (LINK) se distingue par sa combinaison technologique unique et complète.

Graphique 11 : Les actifs tokenisés disposent d’un immense potentiel de croissance

Thème 5 : La blockchain devient mainstream, la demande de solutions de confidentialité augmente

Actifs cryptographiques concernés : ZEC, AZTEC, RAIL

La confidentialité est un élément fondamental du système financier. La plupart des gens considèrent comme allant de soi que leurs revenus, informations fiscales, patrimoine et habitudes de consommation ne doivent pas être exposés sur un registre public. Pourtant, la plupart des blockchains actuelles sont conçues pour être hautement transparentes. Pour que les blockchains publiques s’intègrent plus profondément au système financier, des infrastructures de confidentialité plus matures et robustes sont nécessaires — et cette nécessité devient de plus en plus évidente à mesure que la réglementation favorise l’intégration entre blockchain et finance traditionnelle.

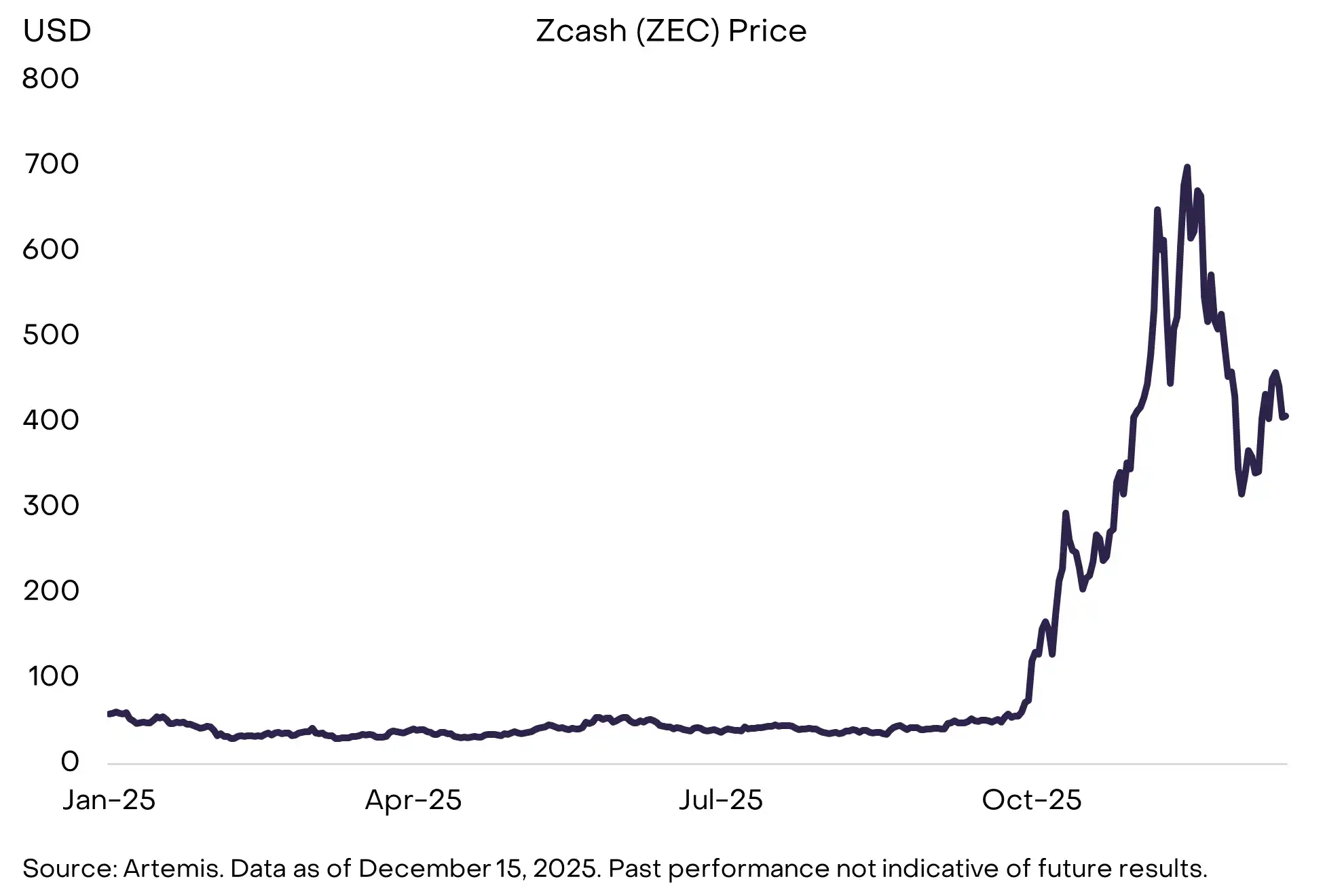

Dans un contexte où les investisseurs accordent plus d’attention à la confidentialité, Zcash (ZEC) pourrait en bénéficier : il s’agit d’une cryptomonnaie décentralisée, structurellement similaire au bitcoin, mais dotée de fonctions de confidentialité intégrées. Zcash a connu une hausse significative au quatrième trimestre 2025 (voir graphique 12). D’autres projets importants incluent Aztec (réseau de couche 2 Ethereum axé sur la confidentialité) et Railgun (middleware de confidentialité pour la DeFi).

Nous pourrions également voir les principales plateformes de smart contracts adopter plus largement des mécanismes de « transactions confidentielles », comme la norme ERC-7984 d’Ethereum ou les Confidential Transfers de Solana. Parallèlement, l’amélioration des outils de confidentialité pourrait pousser la DeFi à renforcer ses infrastructures d’identification et de conformité.

Graphique 12 : L’intérêt des investisseurs crypto pour la confidentialité augmente

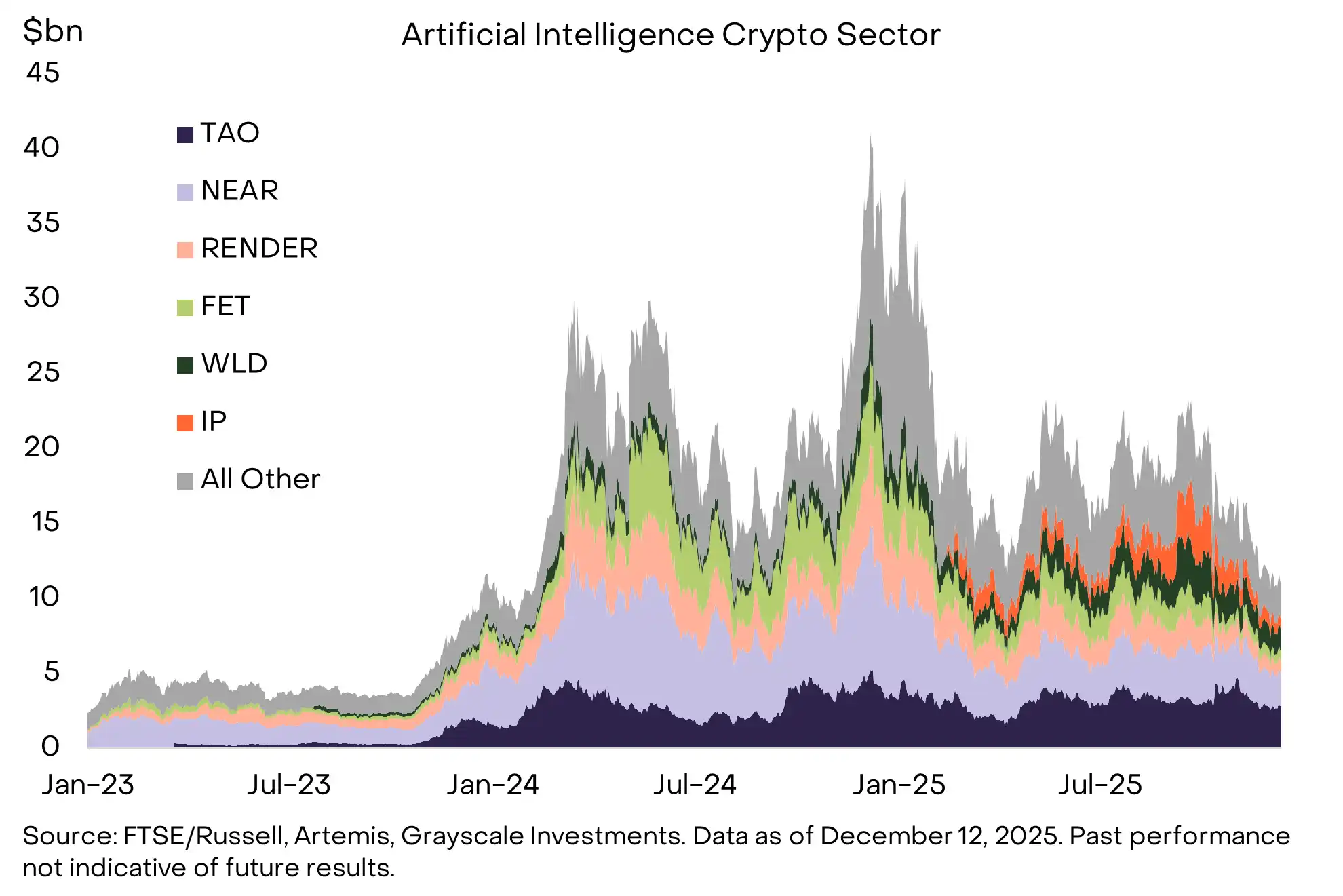

Thème 6 : L’IA se centralise, appelant des solutions de type blockchain

Actifs cryptographiques concernés : TAO, IP, NEAR, WORLD

La convergence entre la cryptographie et l’intelligence artificielle n’a jamais été aussi évidente et forte. Aujourd’hui, les systèmes d’IA se concentrent entre les mains de quelques grandes entreprises, suscitant des inquiétudes sur la confiance, les biais et la propriété ; la cryptographie offre justement des primitives capables de répondre à ces risques.

Par exemple, des plateformes de développement d’IA décentralisées comme Bittensor visent à réduire la dépendance à l’IA centralisée ; World propose une « preuve de personnalité » vérifiable pour distinguer humains réels et agents intelligents dans un environnement saturé d’activités synthétiques ; des réseaux comme Story Protocol offrent une traçabilité transparente des droits de propriété intellectuelle à l’ère du contenu numérique difficile à authentifier. Par ailleurs, des outils comme X402, une couche de paiement stablecoin sans frais fonctionnant sur Base et Solana, permettent des micropaiements instantanés et peu coûteux entre agents ou entre machines et humains.

Ces éléments forment l’infrastructure précoce de l’« agent economy » : dans ce système, identité, puissance de calcul, données et paiements doivent être vérifiables, programmables et résistants à la censure. Bien que cet écosystème en soit encore à ses débuts et soit inégalement développé, la convergence crypto-IA reste l’un des axes applicatifs les plus prometteurs à long terme du secteur. À mesure que l’IA devient plus décentralisée, autonome et économiquement active, les protocoles construisant de véritables infrastructures pourraient en bénéficier (voir graphique 13).

Graphique 13 : La blockchain offre des solutions à certains risques clés de l’IA

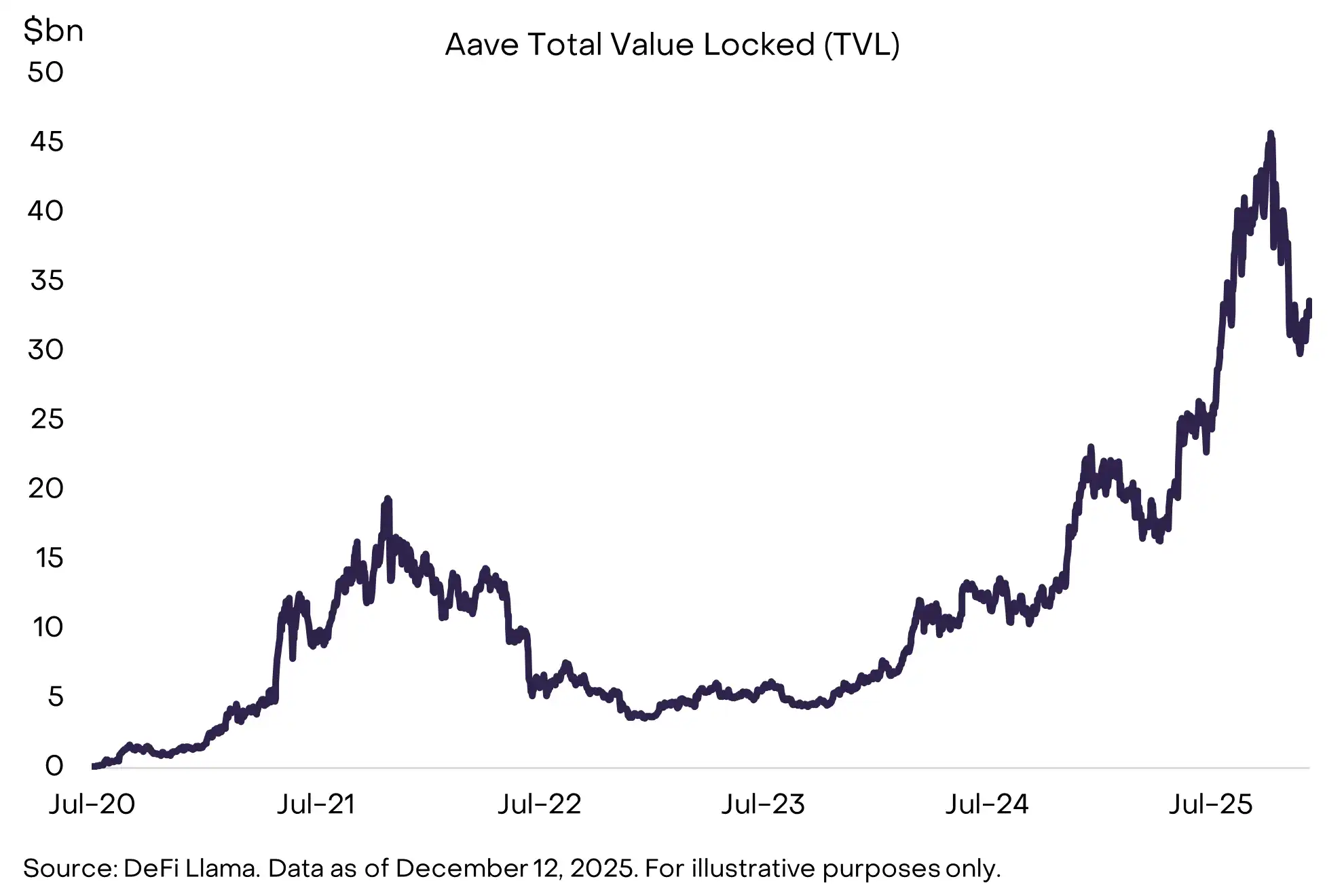

Thème 7 : La DeFi accélère, menée par le secteur du prêt

Actifs cryptographiques concernés : AAVE, MORPHO, MAPLE, KMNO, UNI, AERO, RAY, JUP, HYPE, LINK

Sous l’effet combiné de la maturation technologique et de l’amélioration de l’environnement réglementaire, les applications DeFi ont connu une forte accélération en 2025. La croissance des stablecoins et des actifs tokenisés en est la réussite la plus marquante, mais parallèlement, le secteur du prêt DeFi a également connu une expansion substantielle, mené par des protocoles comme Aave, Morpho et Maple Finance (voir graphique 14).

Par ailleurs, les bourses décentralisées de contrats perpétuels (comme Hyperliquid) rivalisent désormais avec certaines grandes bourses centralisées de produits dérivés en termes d’open interest et de volumes quotidiens. À l’avenir, avec l’amélioration de la liquidité, l’interopérabilité entre protocoles et une connexion plus étroite avec les prix du monde réel, la DeFi devient une alternative crédible pour les utilisateurs souhaitant effectuer des opérations financières directement on-chain.

Nous prévoyons que davantage de protocoles DeFi collaboreront avec des fintechs traditionnelles pour tirer parti de leur infrastructure mature et de leur base d’utilisateurs existante. Dans ce processus, les protocoles DeFi clés devraient continuer à bénéficier — y compris les plateformes de prêt (AAVE), les bourses décentralisées (UNI, HYPE), et les protocoles d’infrastructure (LINK) ; parallèlement, les blockchains qui hébergent la majorité des activités DeFi (ETH, SOL, BASE) en profiteront également.

Graphique 14 : La DeFi s’étend en taille et en diversité, l’écosystème devient plus varié

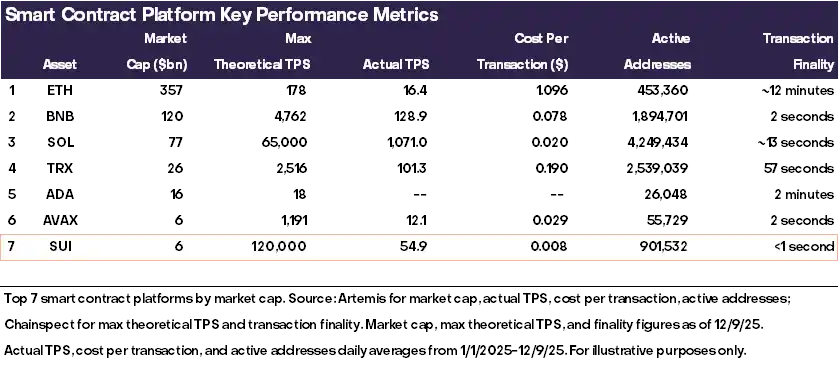

Thème 8 : L’adoption massive pousse à la mise à niveau de la prochaine génération d’infrastructures

Actifs cryptographiques concernés : SUI, MON, NEAR, MEGA

La nouvelle génération de blockchains repousse sans cesse les limites technologiques. Cependant, certains investisseurs estiment qu’il n’est pas nécessaire d’augmenter l’espace de blocs, car la demande sur les blockchains existantes n’est pas encore pleinement absorbée. Solana a longtemps illustré ce scepticisme : blockchain très performante mais sous-utilisée, elle était considérée comme offrant un « excès d’espace de blocs », jusqu’à ce qu’une vague d’applications la propulse au rang de modèle de réussite du secteur.

Toutes les blockchains hautes performances actuelles ne suivront pas la trajectoire de Solana, mais nous pensons que certaines pourraient réussir. Une technologie d’excellence ne garantit pas l’adoption, mais l’architecture de ces réseaux de nouvelle génération leur confère des avantages uniques dans des cas d’usage émergents : micropaiements IA, boucles de jeux en temps réel, trading on-chain à haute fréquence, et systèmes basés sur l’intention.

Dans ce groupe, nous pensons que Sui se démarquera, grâce à son avance technologique et à sa stratégie de développement intégrée (voir graphique 15). D’autres projets à surveiller incluent Monad (architecture EVM parallèle), MegaETH (couche 2 Ethereum ultra-rapide), et Near (blockchain axée sur l’IA et progressant sur son produit Intents).

Graphique 15 : Sui et d’autres blockchains de nouvelle génération offrent des transactions plus rapides et moins coûteuses

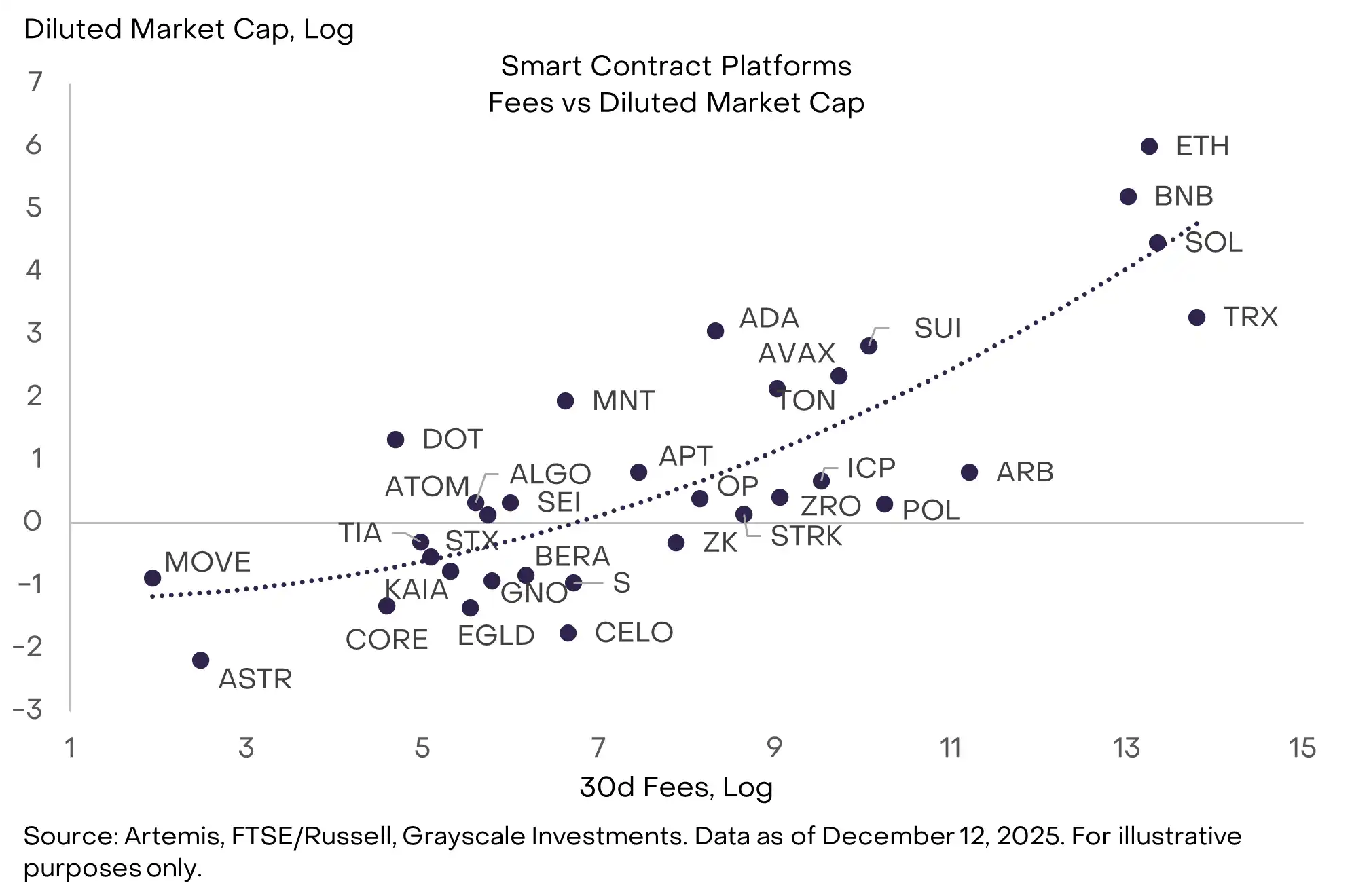

Thème 9 : Accent sur la capacité de revenus durables

Actifs cryptographiques concernés : SOL, ETH, BNB, HYPE, PUMP, TRX

Les blockchains ne sont pas des entreprises traditionnelles, mais elles disposent aussi d’indicateurs fondamentaux quantifiables : nombre d’utilisateurs, nombre de transactions, frais, valeur totale verrouillée (TVL), nombre de développeurs, écosystème applicatif, etc. Parmi ces indicateurs, Grayscale considère que les frais de transaction sont le plus précieux, car ils sont les plus difficiles à manipuler, plus comparables entre blockchains et présentent la meilleure adéquation empirique.

Du point de vue de la finance d’entreprise traditionnelle, les frais de transaction sont assimilables à des « revenus ». Pour les applications blockchain, il faut distinguer les frais/revenus au niveau du protocole et ceux du « côté offre » (supply side). À mesure que les investisseurs institutionnels allouent systématiquement aux actifs cryptographiques, nous pensons qu’ils se concentreront davantage sur les blockchains et applications générant des revenus de frais élevés ou en croissance (hors bitcoin).

Actuellement, parmi les plateformes de smart contracts, TRX, SOL, ETH et BNB affichent des revenus de frais relativement élevés (voir graphique 16) ; côté applications, HYPE, PUMP, etc. se distinguent.

Graphique 16 : Les investisseurs institutionnels pourraient examiner plus strictement les fondamentaux des blockchains

Thème 10 : Les investisseurs choisiront par défaut le staking

Actifs cryptographiques concernés : LDO, JTO

En 2025, les décideurs américains ont apporté deux ajustements clés au régime de staking, ouvrant la voie à une participation accrue des détenteurs de tokens :

(1) La Securities and Exchange Commission (SEC) a clairement indiqué que le staking liquide ne constitue pas une opération sur titres ;

(2) L’IRS et le Trésor ont confirmé que les trusts d’investissement et les ETP peuvent staker des actifs numériques.

Les directives réglementaires sur le staking liquide devraient profiter directement à Lido et Jito — leaders du staking liquide en termes de TVL dans les écosystèmes Ethereum et Solana respectivement. Plus largement, la possibilité pour les ETP crypto de participer au staking pourrait faire du « staking par défaut » la structure standard pour l’investissement dans les tokens Proof of Stake (PoS), augmentant le taux global de staking et exerçant une pression baissière sur les rendements du staking (voir graphique 17).

Dans un contexte d’adoption accrue du staking, le staking délégué via ETP offrira aux investisseurs un moyen pratique d’obtenir des rendements, tandis que le staking liquide non-custodial on-chain conservera un avantage unique en matière de composabilité dans la DeFi. Nous pensons que cette structure duale coexistera pendant un certain temps.

Graphique 17 : Les tokens Proof of Stake (PoS) intègrent un mécanisme de rendement de staking

Les « fausses pistes » (Red Herrings) de 2026

Nous pensons que tous les thèmes d’investissement ci-dessus auront un impact réel sur le développement du marché crypto en 2026. Mais deux sujets, bien que très discutés, ne devraient pas influencer substantiellement le marché l’an prochain : la menace potentielle de l’informatique quantique sur la cryptographie, et l’évolution des Digital Asset Treasury Companies (DATs). Beaucoup d’encre sera consacrée à ces deux questions, mais selon nous, elles ne sont pas des variables déterminantes pour l’avenir du marché.

À propos de l’informatique quantique

Si les progrès de l’informatique quantique se poursuivent, la plupart des blockchains devront à terme mettre à niveau leur cryptographie. Théoriquement, un ordinateur quantique suffisamment puissant pourrait dériver une clé privée à partir d’une clé publique, générer une signature numérique valide et transférer des actifs d’utilisateurs. Ainsi, bitcoin, la plupart des blockchains et l’ensemble de l’économie moderne reposant sur la cryptographie devront à long terme adopter des outils post-quantiques. Cependant, les experts estiment généralement qu’un ordinateur quantique capable de casser la cryptographie de bitcoin n’apparaîtra pas avant 2030 au plus tôt. Nous pensons qu’en 2026, la recherche et la préparation communautaire sur le risque quantique s’accéléreront, mais ce thème n’aura probablement pas d’impact significatif à court terme sur les prix.

À propos des Digital Asset Treasury Companies (DATs)

La stratégie initiée par Michael Saylor consistant à intégrer des actifs numériques au bilan des entreprises a inspiré des dizaines d’imitateurs en 2025. Selon nos estimations, les DATs détiennent actuellement 3,7 % de l’offre totale de bitcoin, 4,6 % d’ethereum et 2,5 % de solana. Cependant, depuis le pic de mi-2025, la demande pour ces outils a diminué : la plus grande DAT affiche désormais un mNAV (valeur de marché/valeur nette d’actif) proche de 1,0 (voir graphique 18).

Il convient de noter que la plupart des DATs n’utilisent pas de levier excessif (voire aucun), il est donc peu probable qu’elles soient contraintes de vendre en cas de baisse du marché. La plus grande DAT, Strategy, a récemment créé un fonds de réserve en dollars pour garantir le paiement des dividendes de ses actions préférentielles même en cas de baisse du prix du bitcoin. Nous pensons que la plupart des DATs fonctionneront comme des fonds fermés : négociés avec une prime ou une décote autour de la valeur nette, mais rarement liquidés de manière proactive.

Globalement, ces outils devraient rester une composante durable du paysage d’investissement crypto, mais selon nous, ils ne deviendront ni la principale source de demande supplémentaire de tokens en 2026, ni une source majeure de pression vendeuse.

Graphique 18 : La prime des DATs s’est considérablement réduite, mais la probabilité de ventes massives d’actifs reste faible

Conclusion

Nous sommes optimistes quant aux perspectives des actifs numériques en 2026, portées par la résonance de deux forces : la demande macroéconomique persistante pour des outils alternatifs de réserve de valeur et la clarté réglementaire croissante. Le thème clé de l’année sera probablement l’approfondissement de la connexion entre la finance blockchain et la finance traditionnelle, ainsi que l’afflux continu de capitaux institutionnels. Les tokens adoptés par les institutions présentent généralement des cas d’usage clairs, des modèles de revenus durables et peuvent accéder à des plateformes et applications réglementées. Les investisseurs devraient également constater une expansion continue de la gamme d’actifs cryptographiques investissables via ETP, avec le staking activé par défaut lorsque les conditions le permettent.

Parallèlement, la clarification réglementaire et le processus d’institutionnalisation élèveront également le seuil d’accès au succès mainstream. Par exemple, pour être cotés sur des bourses réglementées, les projets crypto devront probablement satisfaire à de nouvelles exigences d’enregistrement et de divulgation. Les investisseurs institutionnels ignoreront également plus facilement les actifs cryptographiques sans cas d’usage clair — même si leur capitalisation est actuellement élevée. Le GENIUS Act distingue légalement les stablecoins de paiement réglementés (bénéficiant de droits et obligations spécifiques dans le cadre juridique américain) des autres stablecoins (sans les mêmes droits). De même, nous pensons que l’ère institutionnelle des actifs cryptographiques accentuera l’écart entre les actifs pouvant accéder aux canaux réglementés et au capital institutionnel, et ceux qui n’y parviennent pas.

L’industrie crypto entre dans une nouvelle ère, et tous les tokens ne réussiront pas la transition de l’ancien au nouveau paradigme.

[Lien vers l’article original]

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Transfert stupéfiant de 500 millions de USDT vers Aave : que signifie ce mouvement de baleine pour la crypto ?

Indice S&P 500 : pourquoi Vanguard est baissier sur cet indice

En vogue

PlusXRP publie une alerte urgente, un niveau de prix clé de SHIB révélé aux haussiers, le volume des transactions de Solana explose de 40 % alors qu’un croisement doré se forme — résumé des actualités sur les cryptomonnaies

Meta a testé le fonctionnement de l'application Instagram TV sur les appareils Amazon Fire aux États-Unis.