De la hausse des taux du yen à la fermeture des mines, pourquoi le bitcoin continue-t-il de baisser ?

Le prix du bitcoin a récemment chuté, principalement en raison des attentes de hausse des taux par la Banque du Japon, de l'incertitude quant au calendrier de baisse des taux de la Réserve fédérale américaine, ainsi que du comportement de réduction systémique des risques par les acteurs du marché. Une hausse des taux au Japon pourrait entraîner la clôture d'arbitrages mondiaux et provoquer des ventes d'actifs risqués. Parallèlement, l'incertitude concernant les attentes de baisse des taux aux États-Unis accentue la volatilité du marché. En outre, les ventes de bitcoins par les détenteurs de long terme, les mineurs et les teneurs de marché ont amplifié la baisse des prix. Résumé généré par Mars AI. Ce résumé a été généré par le modèle Mars AI ; l'exactitude et l'exhaustivité de son contenu sont encore en phase d'amélioration.

La semaine qui a suivi la baisse des taux a mal commencé.

Bitcoin est retombé autour de 85 600 dollars, Ethereum a perdu le seuil des 3 000 dollars ; les actions liées aux cryptomonnaies ont également subi une pression, Strategy et Circle ayant toutes deux chuté d'environ 7 % sur la journée, Coinbase de plus de 5 %, tandis que les sociétés minières CLSK, HUT et WULF ont vu leurs pertes dépasser 10 %.

Des anticipations de hausse des taux de la Banque du Japon, à l'incertitude sur la trajectoire future des baisses de taux de la Fed, en passant par la réduction systémique des risques par les détenteurs de long terme, les mineurs et les market makers, les raisons de cette baisse sont principalement d'ordre macroéconomique.

La hausse des taux du yen, le premier "domino" sous-estimé

La hausse des taux au Japon est le facteur le plus important de cette baisse, et il pourrait s'agir du dernier grand événement financier de l'année.

Les données historiques montrent que chaque fois que le Japon augmente ses taux, les détenteurs de Bitcoin en souffrent.

Après les trois dernières hausses de taux de la Banque du Japon, Bitcoin a chuté de 20 % à 30 % en 4 à 6 semaines. Comme l'a détaillé l'analyste Quinten : après la hausse des taux du yen en mars 2024, Bitcoin a chuté d'environ 27 %, après celle de juillet, la baisse a été de 30 %, et après celle de janvier 2025, une nouvelle baisse de 30 % a été enregistrée.

Cette fois-ci, il s'agit de la première hausse des taux au Japon depuis janvier 2025, et le niveau des taux pourrait atteindre un sommet inédit depuis 30 ans. Selon les prévisions du marché, la probabilité d'une hausse de 25 points de base du yen est de 97 %, c'est quasiment certain, et la réunion du jour ne serait qu'une formalité, le marché ayant déjà anticipé la baisse.

L'analyste Hanzo a déclaré que le marché crypto commettait une grave erreur en négligeant les mouvements de la Banque du Japon. Il souligne que le Japon, en tant que premier détenteur étranger de la dette américaine (plus de 1,1 billions de dollars), voit sa politique monétaire potentiellement influencer l'offre mondiale de dollars, les rendements des obligations américaines et les actifs à risque comme Bitcoin.

Plusieurs utilisateurs de Twitter spécialisés dans l'analyse macroéconomique ont également souligné que le yen est, après le dollar, le plus grand acteur du marché des changes, avec un impact potentiellement supérieur à celui de l'euro sur les marchés de capitaux. Le long bull market des actions américaines au cours des trente dernières années est étroitement lié au carry trade du yen. Pendant des années, les investisseurs ont emprunté du yen à bas taux pour investir dans les actions et obligations américaines ou acheter des actifs à haut rendement comme les cryptomonnaies. Lorsque les taux japonais augmentent, ces positions peuvent être rapidement liquidées, entraînant des liquidations forcées et un désendettement sur tous les marchés.

Le contexte actuel est le suivant : la plupart des principales banques centrales baissent leurs taux, tandis que la Banque du Japon les augmente. Ce contraste provoque la fermeture des positions d'arbitrage, ce qui signifie que ce type de hausse des taux provoque à nouveau de la volatilité sur le marché des cryptomonnaies.

Plus important encore, la hausse des taux du yen n'est peut-être pas le principal risque, mais plutôt le signal envoyé par la Banque du Japon concernant ses orientations pour 2026. La Banque du Japon a déjà confirmé qu'à partir de janvier 2026, elle vendra pour environ 550 milliards de dollars de positions ETF. Si la Banque du Japon augmente à nouveau ses taux en 2026, ou plusieurs fois, cela entraînera davantage de hausses de taux et une accélération des ventes d'obligations, mettant fin au carry trade du yen, provoquant une vente massive d'actifs à risque et un rapatriement du yen, ce qui pourrait avoir un impact durable sur les marchés boursiers et les cryptomonnaies.

Mais avec un peu de chance, si la Banque du Japon fait une pause dans les hausses de taux lors des prochaines réunions, la fin du flash crash pourrait ouvrir la voie à un rebond du marché.

Incertitude sur les futures baisses de taux aux États-Unis

Bien sûr, aucune baisse n'est due à un seul facteur ou une seule variable. Cette période de hausse des taux de la Banque du Japon et de chute brutale de Bitcoin coïncide également avec : un effet de levier à son maximum ; une contraction de la liquidité en dollars ; des positions extrêmes ; l'impact de la liquidité et de l'effet de levier mondiaux, etc.

Revenons à la situation américaine.

La première semaine après l'annonce de la baisse des taux, Bitcoin a commencé à s'affaiblir. Car l'attention du marché s'est déjà tournée vers "combien de baisses de taux encore en 2026, le rythme sera-t-il contraint de ralentir". Deux données majeures seront publiées cette semaine : le rapport sur l'emploi non agricole et les données CPI, qui sont l'une des principales variables pour le repricing de ces attentes.

Avec la fin du shutdown du gouvernement américain, le Bureau of Labor Statistics (BLS) publiera cette semaine les données sur l'emploi d'octobre et de novembre, dont la plus attendue est le rapport sur l'emploi non agricole publié ce soir à 21h30 (UTC+8). Le marché s'attend à une création nette de seulement +55k emplois non agricoles, nettement inférieure au chiffre précédent de +110k.

En surface, il s'agit d'une structure de données typique "favorable à une baisse des taux", mais le problème est le suivant : si l'emploi ralentit trop vite, la Fed craindra-t-elle un ralentissement économique et choisira-t-elle d'ajuster sa politique plus prudemment ? Si les données sur l'emploi montrent un "ralentissement brutal" ou une détérioration structurelle, la Fed pourrait choisir d'attendre, plutôt que d'accélérer l'assouplissement.

Regardons maintenant les données CPI. Par rapport à l'emploi, le point le plus discuté concernant les données CPI publiées le 18 décembre (UTC+8) est le suivant : le CPI donnera-t-il à la Fed une raison d'"accélérer la réduction de son bilan" pour compenser le resserrement de la Banque du Japon ?

Si l'inflation rebondit ou reste élevée, même si la Fed maintient une position de baisse des taux, elle pourrait accélérer la réduction de son bilan pour retirer de la liquidité, cherchant ainsi un équilibre entre "assouplissement nominal" et "resserrement réel de la liquidité".

La prochaine baisse de taux réellement certaine n'interviendra pas avant la fenêtre de janvier 2026, ce qui reste lointain. Actuellement, Polymarket prévoit une probabilité de 78 % que les taux restent inchangés le 28 janvier, la probabilité d'une baisse n'étant que de 22 %, ce qui montre une grande incertitude.

Par ailleurs, cette semaine, la Banque d'Angleterre et la Banque centrale européenne tiendront également leurs réunions pour discuter de leurs politiques monétaires respectives. Dans un contexte où le Japon a déjà changé de cap, les États-Unis hésitent, et l'Europe et le Royaume-Uni restent attentistes, la politique monétaire mondiale est actuellement très fragmentée et peine à trouver une direction commune.

Pour Bitcoin, cet "environnement de liquidité non unifié" est souvent plus destructeur qu'un resserrement clair.

Fermeture des mines, les anciens capitaux continuent de sortir

Une autre analyse courante est que les détenteurs de long terme continuent de vendre, et que le rythme des ventes s'accélère cette semaine.

Tout d'abord, il y a les ventes des institutions ETF : sur la journée, les ETF spot Bitcoin ont enregistré une sortie nette d'environ 350 millions de dollars (environ 4 000 BTC), Fidelity FBTC et Grayscale GBTC/ETHE étant les principales sources de sorties ; du côté des ETF Ethereum, la sortie nette cumulée est d'environ 65 millions de dollars (environ 21 000 ETH).

Un point intéressant : la performance de Bitcoin pendant les heures de trading américaines est relativement plus faible. Selon les données de Bespoke Investment : "Depuis le lancement de l'ETF Bitcoin IBIT de BlackRock, détenir Bitcoin après la clôture a généré un rendement de 222 %, mais le détenir uniquement pendant la séance a entraîné une perte de 40,5 %."

Vient ensuite, au niveau on-chain, un signal de vente encore plus direct.

Le 15 décembre (UTC+8), l'afflux net de Bitcoin sur les exchanges a atteint 3 764 BTC (environ 340 millions de dollars), un sommet pour la période. Rien que sur Binance, l'afflux net a été de 2 285 BTC, soit environ 8 fois plus que la période précédente, ce qui indique clairement un mouvement de gros porteurs se préparant à vendre.

En outre, les variations de position des market makers constituent également un facteur de contexte important. Par exemple, Wintermute a transféré plus de 1,5 milliards de dollars d'actifs vers les plateformes de trading entre fin novembre et début décembre. Bien qu'entre le 10 et le 16 décembre (UTC+8), sa position BTC ait augmenté de 271 BTC, le marché reste inquiet face à ces transferts massifs.

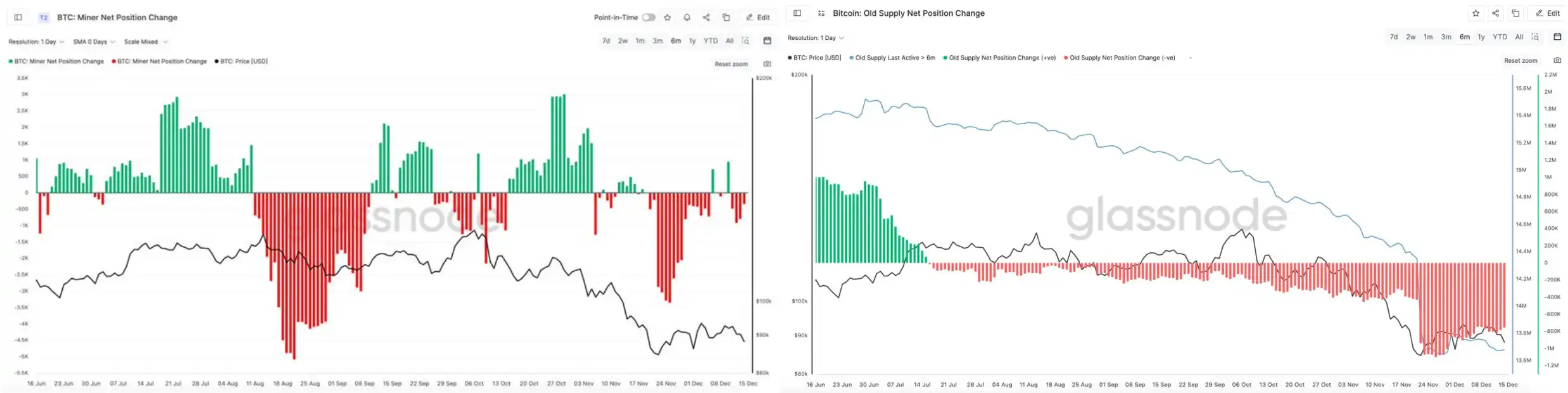

D'autre part, les ventes des détenteurs de long terme et des mineurs attirent également beaucoup d'attention.

La plateforme d'analyse on-chain CheckOnChain a détecté une rotation de la puissance de calcul de Bitcoin, un phénomène généralement associé à des périodes de pression sur les mineurs et de contraction de la liquidité. L'analyste on-chain CryptoCondom a déclaré : "Un ami m'a demandé si les mineurs et les OG vendaient vraiment leurs BTC. La réponse objective est oui, il suffit de consulter les données de Glassnode sur la position nette des mineurs et la détention de BTC par les OG sur le long terme."

Les données de Glassnode montrent que les OG qui n'avaient pas bougé leurs BTC depuis 6 mois ont commencé à vendre depuis plusieurs mois, avec une accélération marquée entre fin novembre et mi-février.

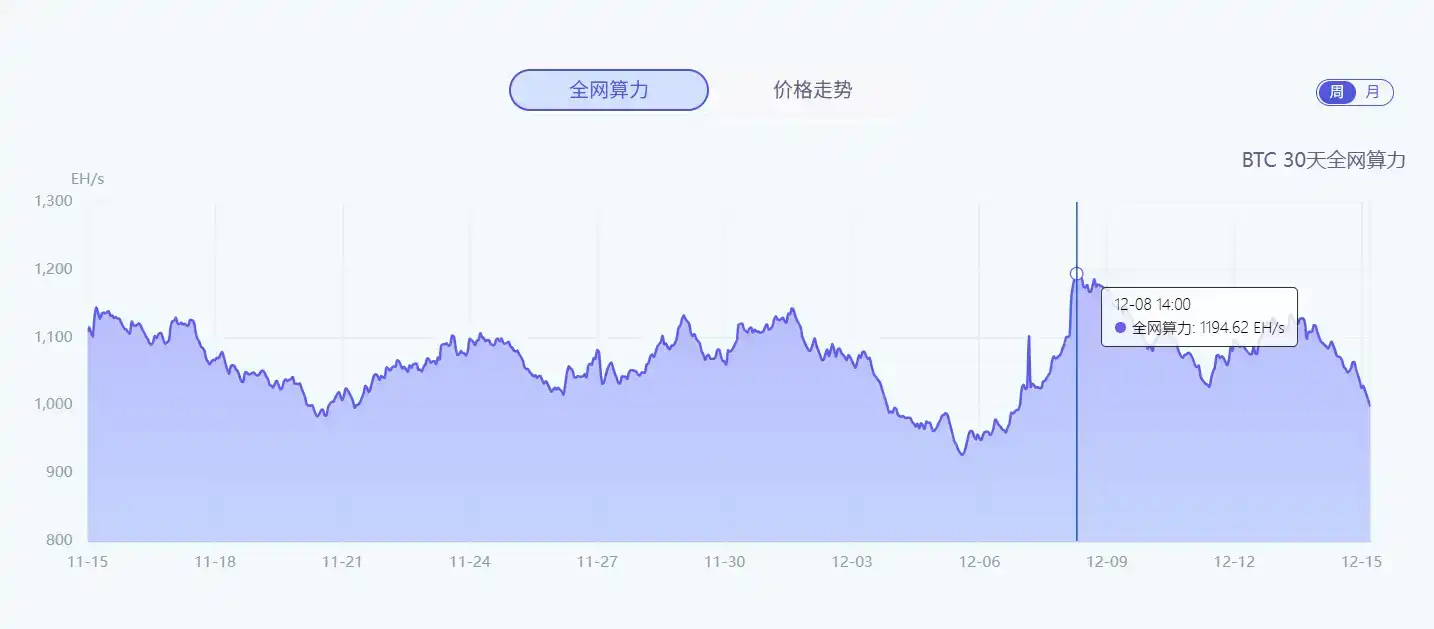

En outre, la puissance de calcul totale du réseau Bitcoin a chuté : au 15 décembre (UTC+8), selon F2pool, elle s'établissait à 988,49 EH/s, soit une baisse de 17,25 % par rapport à la même période la semaine précédente.

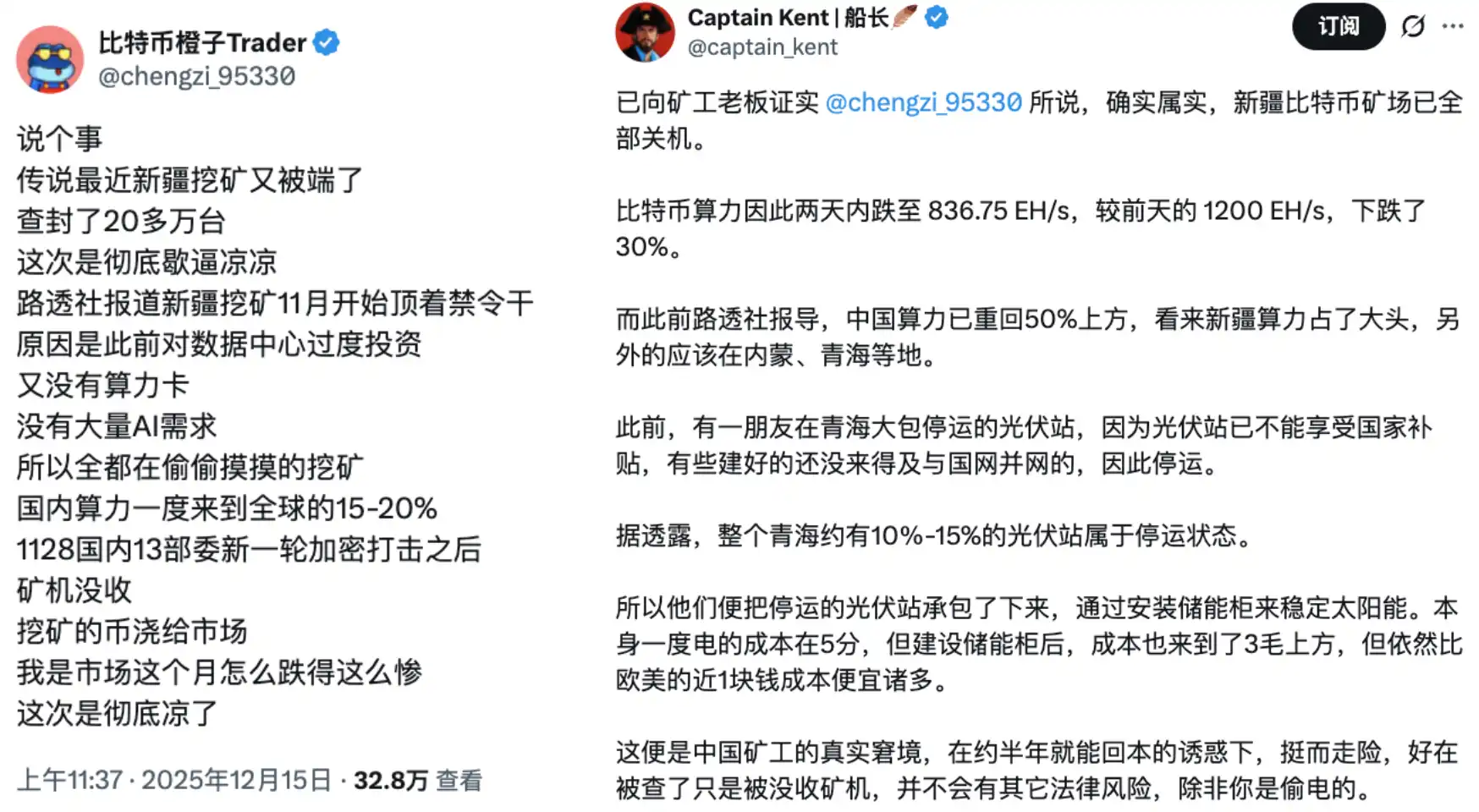

Ces données corroborent les rumeurs actuelles selon lesquelles les fermes de minage de Bitcoin du Xinjiang ferment progressivement. Kong Jianping, fondateur et président de Nano Labs, a également indiqué que la baisse récente de la puissance de calcul de Bitcoin correspond à l'arrêt d'au moins 400 000 machines de minage, sur la base d'une puissance moyenne de 250T par machine.

En résumé, les facteurs de cette baisse sont : la Banque du Japon qui passe la première à une politique restrictive, déstabilisant le carry trade du yen ; la Fed qui, après une première baisse des taux, tarde à clarifier la suite, poussant le marché à réviser à la baisse ses attentes de liquidité pour 2026 ; et, sur la blockchain, les comportements des détenteurs de long terme, des mineurs et des market makers qui amplifient la sensibilité du prix aux variations de liquidité.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

En vogue

PlusLes Îles Marshall lancent le premier revenu de base universel (UBI) basé sur la blockchain au monde sur la blockchain Stellar

Les traders de XRP se tiennent prêts pour le déblocage des fonds sous séquestre en janvier 2026, lorsque 1 milliard de tokens seront libérés — voici ce qui pourrait se passer.