Ancré, mais sous tension

Le bitcoin reste coincé dans une fourchette fragile alors que les pertes latentes augmentent, les LTH vendent et la demande demeure faible. Les ETF et la liquidité restent atones, les contrats à terme sont mous et les traders d’options anticipent de la volatilité à court terme. Le marché se maintient pour l’instant, mais la conviction fait toujours défaut.

Résumé Exécutif

- Bitcoin reste dans une fourchette structurellement fragile, sous pression en raison de pertes latentes croissantes, d’une réalisation élevée des pertes réalisées et de prises de bénéfices significatives par les détenteurs de long terme. Malgré cela, une demande patiente a permis de maintenir le prix au-dessus de la True Market Mean.

- L’incapacité du marché à reconquérir des seuils clés, en particulier le quantile 0.75 et le STH Cost Basis, reflète une pression de vente persistante tant de la part des acheteurs récents que des détenteurs expérimentés. Un nouveau test à court terme de ces niveaux est possible si l’épuisement des vendeurs se manifeste.

- Les indicateurs hors chaîne restent faibles. Les flux des ETF sont négatifs, la liquidité au comptant est faible et le positionnement sur les contrats à terme montre peu de conviction spéculative, rendant le prix plus sensible aux catalyseurs macroéconomiques.

- Les marchés d’options révèlent une position défensive, les traders misant sur la volatilité implicite à court terme, accumulant les deux ailes et montrant une demande constante de protection à la baisse. La surface signale de la prudence à court terme mais un sentiment plus équilibré sur les maturités plus longues.

- Avec la réunion du FOMC comme dernier grand catalyseur de l’année, la volatilité implicite devrait diminuer jusqu’à la fin décembre. L’orientation du marché dépendra de l’amélioration de la liquidité et de la détente des vendeurs, ou du maintien de la pression baissière liée au temps.

Analyses On-Chain

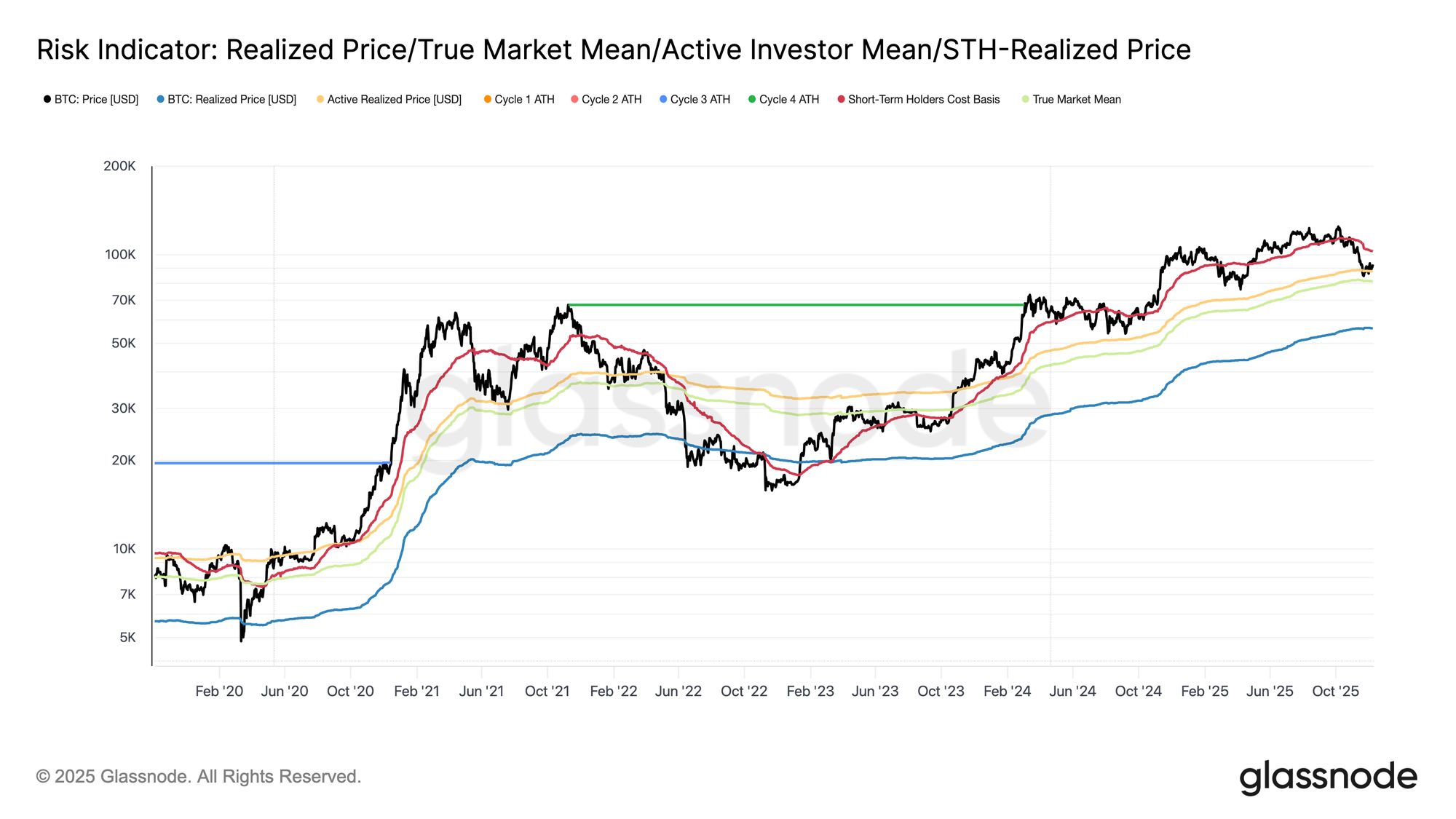

Bitcoin entame la semaine toujours confiné dans une fourchette structurellement fragile, délimitée par le STH-Cost Basis à 102,7k$ et la True Market Mean à 81,3k$. La semaine dernière, nous avons souligné l’affaiblissement des conditions on-chain, la diminution de la demande et un paysage prudent sur les produits dérivés, qui rappellent collectivement la configuration de début 2022.

Bien que le prix soit resté légèrement au-dessus de la True Market Mean, les pertes latentes continuent de s’accroître, les pertes réalisées augmentent et les dépenses des investisseurs de long terme restent élevées. Les seuils supérieurs clés à reconquérir sont le quantile du coût de base à 0,75 à 95k$, suivi du STH-Cost Basis. D’ici là, la True Market Mean demeure la zone la plus probable de formation d’un plancher, sauf nouveau choc macroéconomique.

Live Chart

Live Chart Le temps joue contre les haussiers

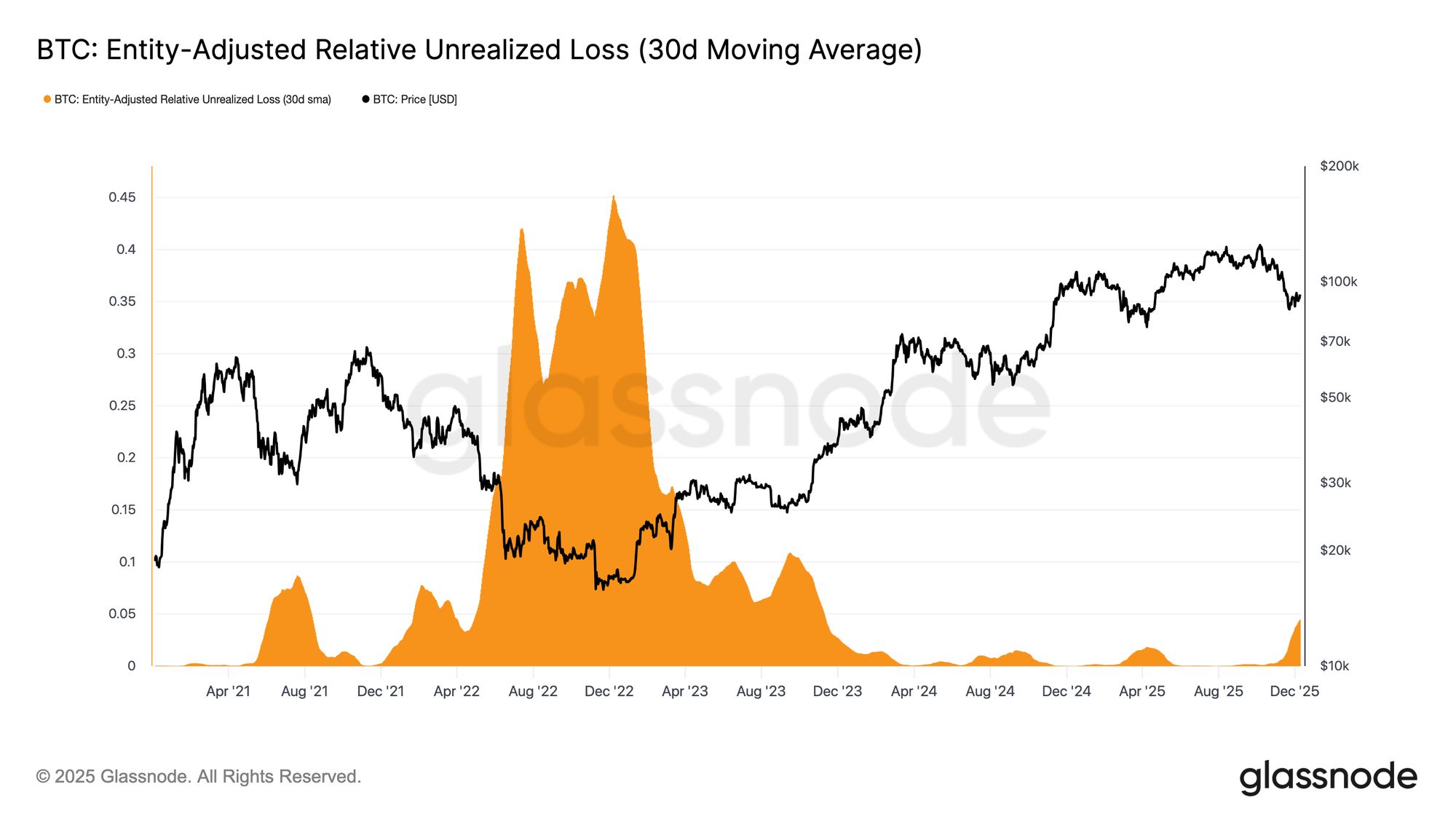

Rester dans une phase baissière modérée reflète la tension entre des entrées de capitaux modestes et une pression de vente persistante de la part des acheteurs du sommet. Alors que le marché se maintient dans une fourchette faible mais délimitée, le temps devient un facteur négatif, rendant les pertes latentes plus difficiles à supporter pour les investisseurs et augmentant la probabilité de réalisation des pertes.

La Relative Unrealized Loss (30D-SMA) a grimpé à 4,4% après près de deux ans sous les 2%, marquant une transition d’une phase euphorique à une période de stress et d’incertitude élevés. Cette hésitation définit désormais la fourchette, et sa résolution nécessitera une nouvelle vague de liquidité et de demande pour restaurer la confiance.

Live Chart

Live Chart Pertes en hausse

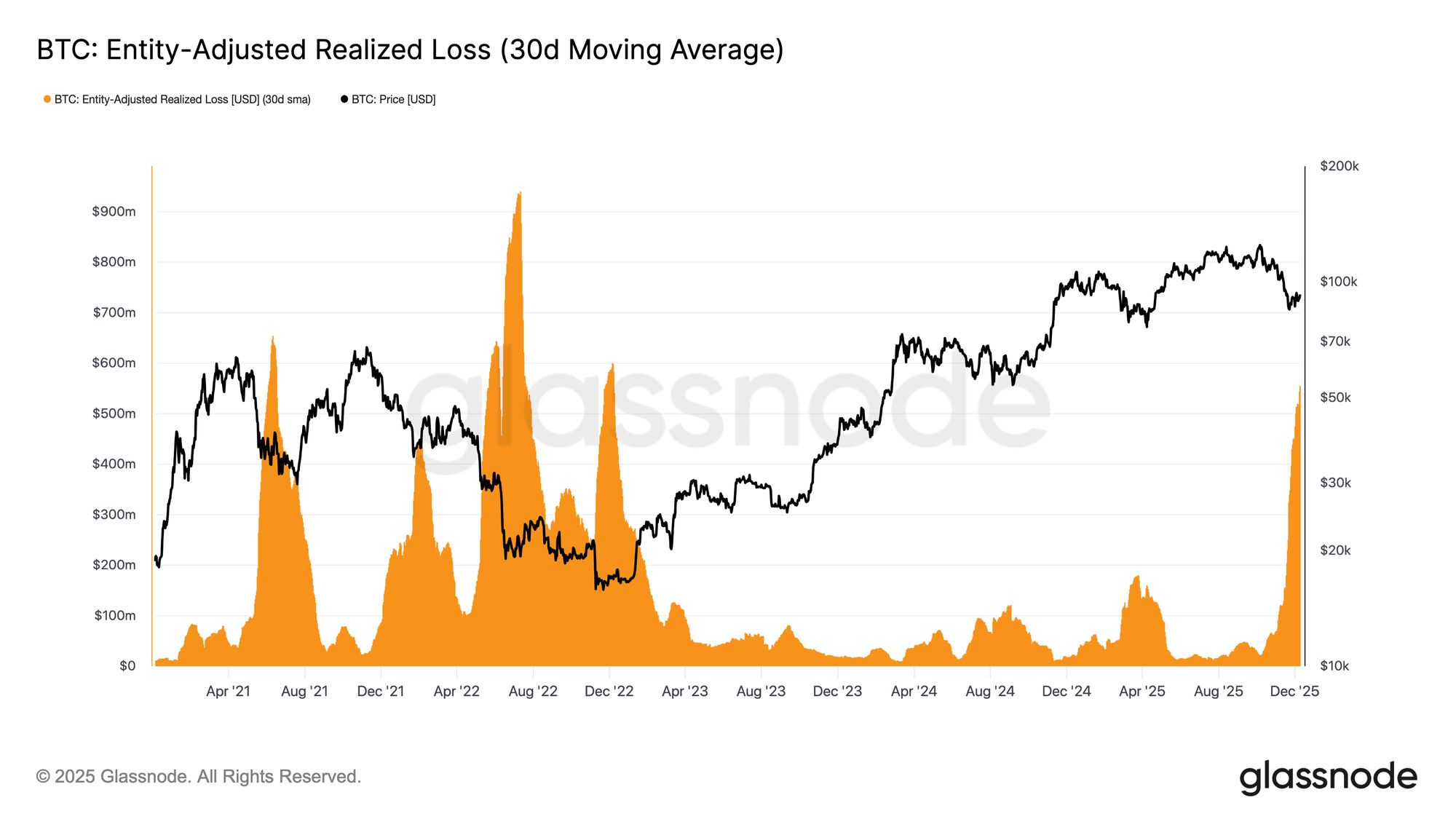

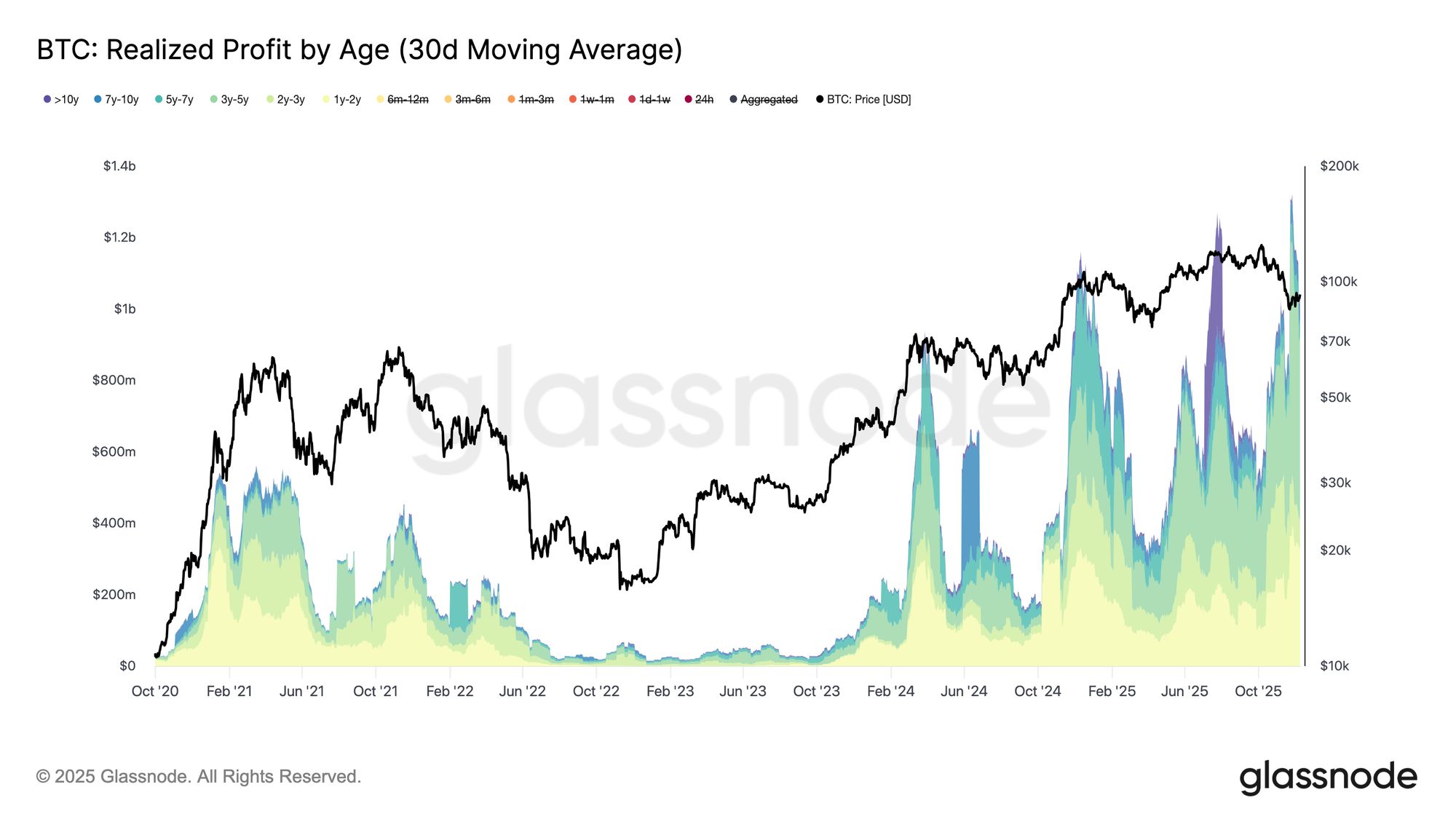

Cette pression liée au temps se manifeste également dans le comportement de dépense. Même si Bitcoin a rebondi depuis le creux du 22 novembre à environ 92,7k$, la perte réalisée ajustée par entité sur 30 jours (30D-SMA) a continué d’augmenter, atteignant 555 millions de dollars par jour, soit le niveau le plus élevé depuis l’effondrement de FTX.

Une telle réalisation de pertes élevée lors d’une reprise modérée des prix reflète la frustration croissante parmi les acheteurs du sommet, qui capitulent dans la force au lieu de conserver pendant le rebond.

Live Chart

Live Chart Freiner l’inversion

L’augmentation des pertes réalisées ancre davantage la reprise, d’autant plus qu’elle coïncide avec une hausse des profits réalisés par les investisseurs expérimentés. Lors du récent rebond, les détenteurs de plus d’un an ont augmenté leur profit réalisé (30D-SMA) à plus de 1 milliard de dollars par jour, atteignant un nouveau sommet historique de plus de 1,3 milliard de dollars. Ensemble, ces deux forces — la capitulation liée au temps des acheteurs du sommet et la prise de bénéfices massive des détenteurs de long terme — expliquent pourquoi le marché peine toujours à reconquérir le STH-Cost Basis.

Cependant, malgré cette pression de vente significative, le prix s’est stabilisé et a même légèrement rebondi au-dessus de la True Market Mean, signalant une demande persistante et patiente absorbant la distribution. À court terme, si l’épuisement des vendeurs commence à apparaître, cette pression d’achat sous-jacente pourrait entraîner un nouveau test du quantile 0.75 (~95k$) et potentiellement du STH-Cost Basis.

Live Chart

Live Chart Analyses Off-Chain

Problèmes des ETF

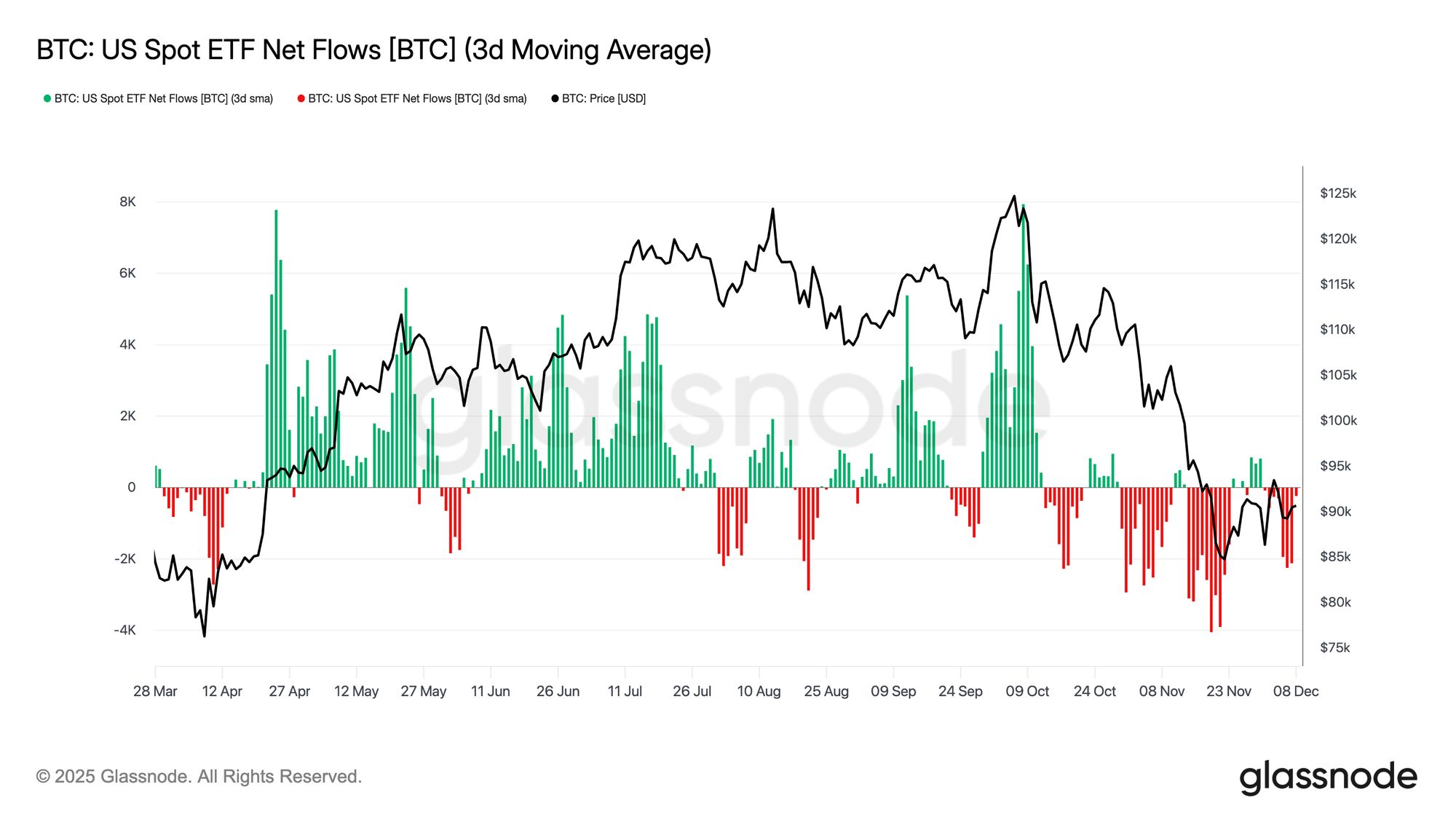

En ce qui concerne les marchés au comptant, les ETF Bitcoin américains ont connu une autre semaine calme, la moyenne mobile sur 3 jours des flux nets restant constamment sous zéro. Cela prolonge la tendance de refroidissement entamée fin novembre et marque une rupture nette avec le régime d’entrées robustes qui avait soutenu l’appréciation des prix plus tôt dans l’année. Les rachats sont restés stables chez plusieurs grands émetteurs, soulignant une attitude plus aversive au risque chez les allocateurs institutionnels alors que les conditions générales du marché restent incertaines.

En conséquence, le marché au comptant fonctionne avec un coussin de demande plus mince, réduisant le soutien immédiat à l’achat et rendant le prix plus vulnérable aux catalyseurs macroéconomiques et aux chocs de volatilité.

Live Chart

Live Chart La liquidité reste faible

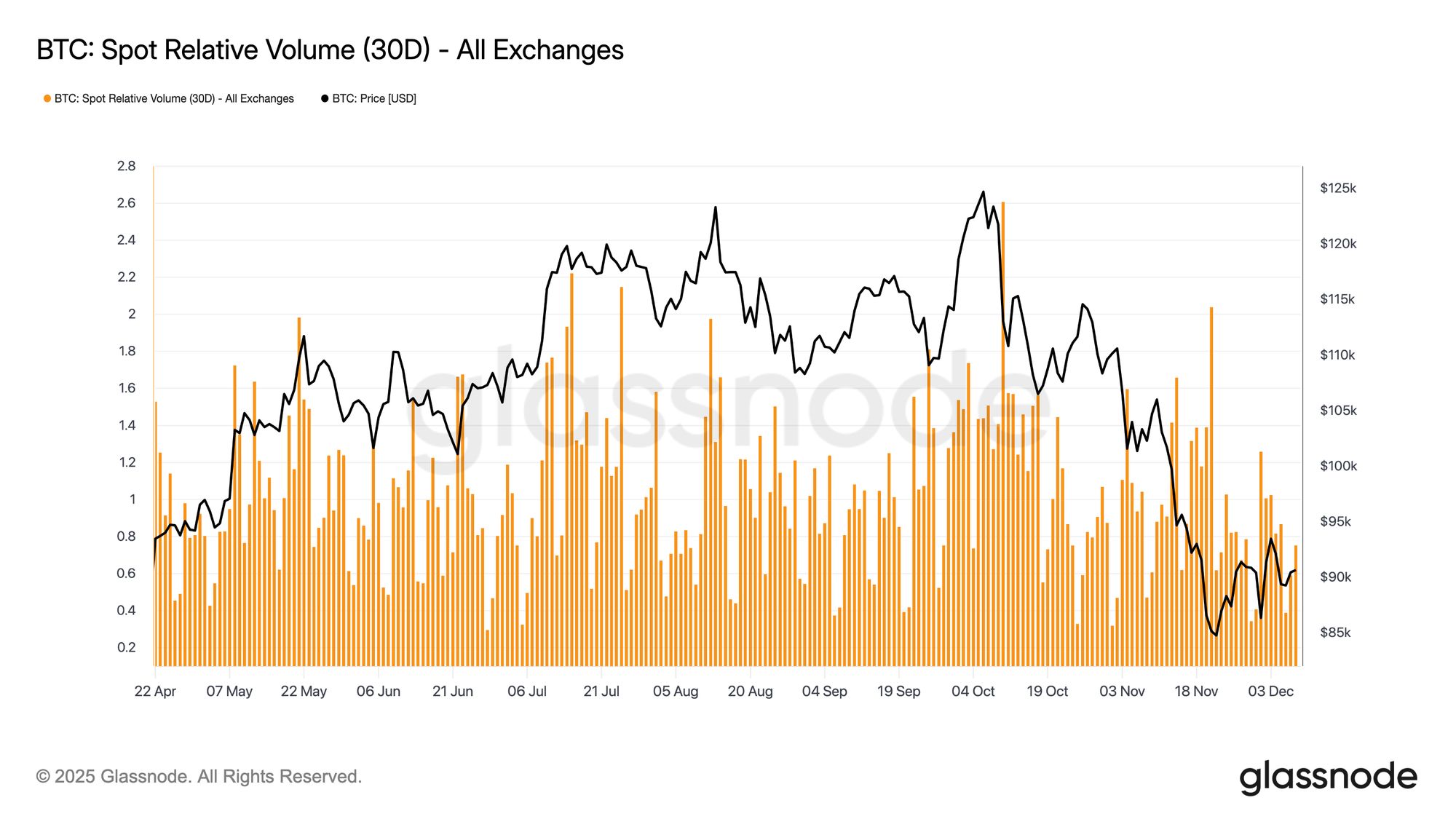

Parallèlement à la faiblesse des flux ETF, le volume relatif au comptant de Bitcoin reste proche de la limite inférieure de sa fourchette sur 30 jours. L’activité de trading s’est affaiblie en novembre et en décembre, reflétant la baisse des prix et signalant un retrait de la participation au marché. La contraction du volume traduit une position plus défensive sur l’ensemble du marché, avec moins de flux liés à la liquidité pour absorber la volatilité ou soutenir des mouvements directionnels.

Avec des marchés au comptant plus calmes, l’attention se tourne désormais vers la prochaine réunion du FOMC, qui pourrait servir de catalyseur à une reprise de la participation selon le ton de la politique monétaire.

Live Chart

Live Chart Futures désertés

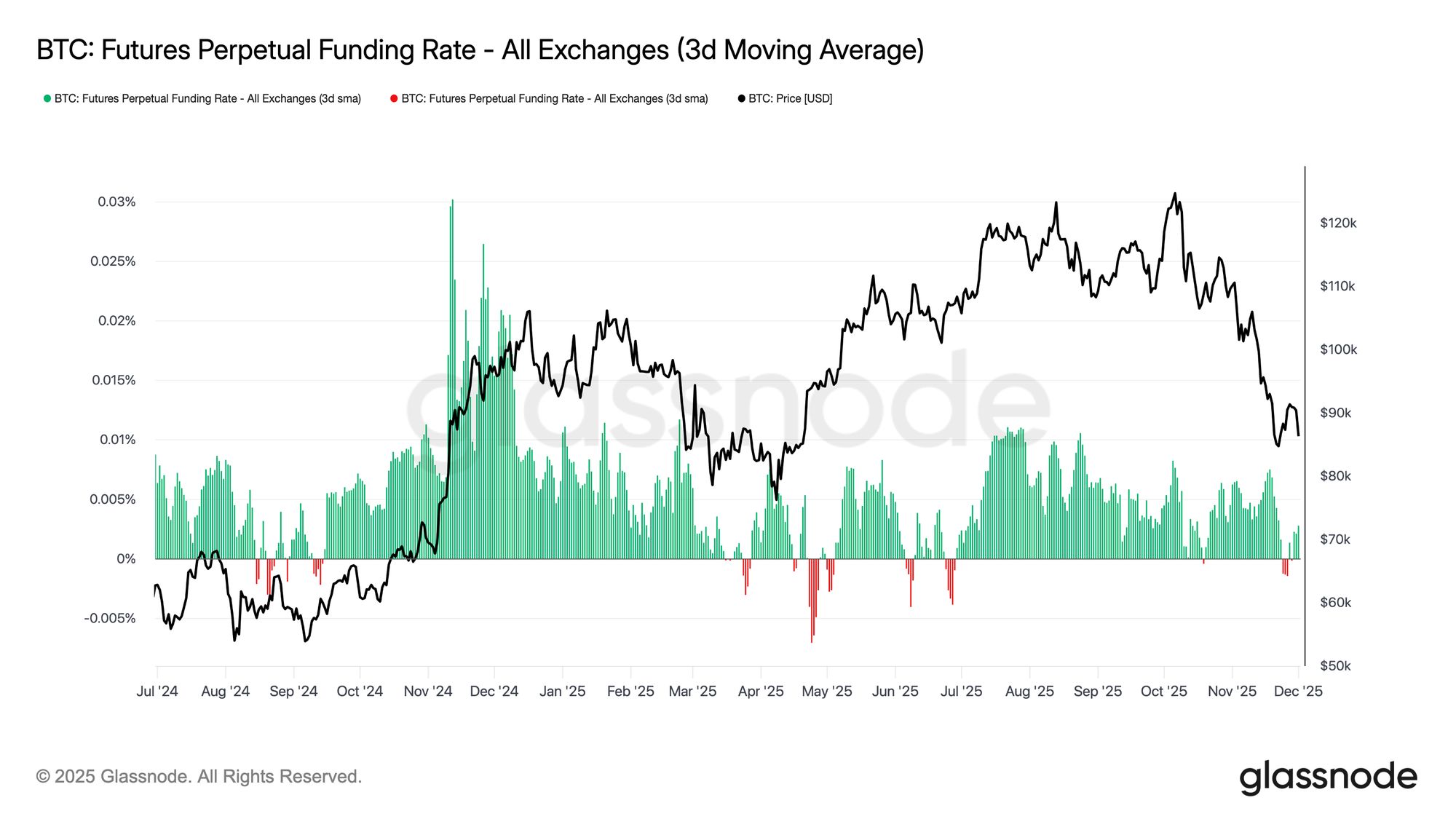

Poursuivant ce thème de participation modérée, les marchés à terme montrent également un appétit limité pour l’effet de levier, l’Open Interest ne parvenant pas à se reconstituer de manière significative et les taux de financement restant proches de la neutralité. Ces dynamiques mettent en évidence un environnement de produits dérivés défini davantage par la prudence que par la conviction.

Sur l’ensemble des marchés perpétuels, le financement est resté autour de zéro à légèrement négatif durant la semaine, soulignant le recul continu des positions longues spéculatives. Les traders restent équilibrés ou défensifs, apportant peu de pression directionnelle via l’effet de levier.

Avec une activité sur les dérivés en berne, la découverte des prix dépend davantage des flux au comptant et des catalyseurs macroéconomiques que de l’expansion spéculative.

Live Chart

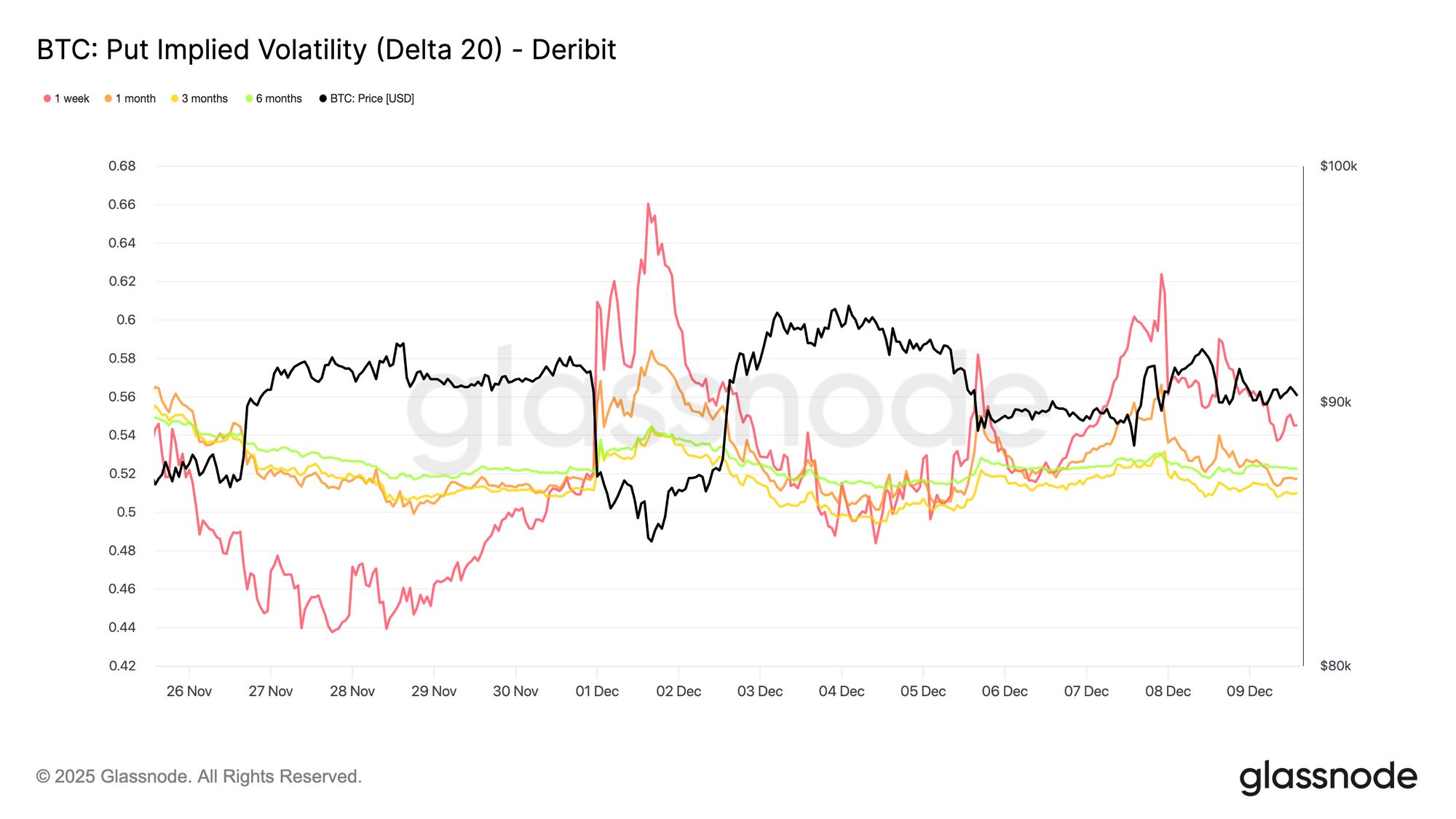

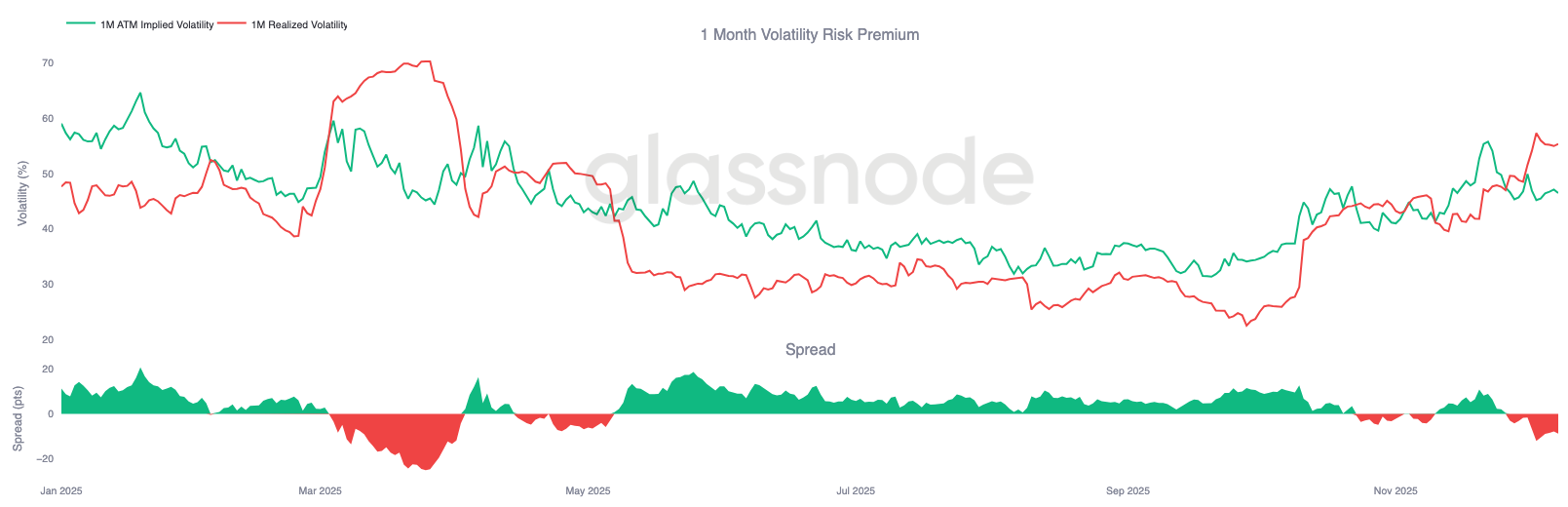

Live Chart La volatilité implicite bondit à court terme

En ce qui concerne le marché des options, l’action au comptant de Bitcoin, peu animée, contraste fortement avec une hausse soudaine de la volatilité implicite à court terme, alors que les traders se positionnent pour un mouvement plus important. La volatilité implicite interpolée, qui estime la volatilité à des deltas fixes plutôt qu’en se basant sur les strikes listés, révèle une structure plus claire de la tarification du risque selon les maturités.

Sur le CALL 20-Delta, la maturité d’une semaine a bondi d’environ dix points de volatilité par rapport à la semaine dernière, tandis que les maturités plus longues sont restées relativement stables. Le même schéma apparaît sur le PUT 20-Delta, avec une volatilité implicite à la baisse à court terme qui augmente alors que les échéances plus longues restent calmes.

Dans l’ensemble, les traders accumulent de la volatilité précisément là où ils anticipent du stress, préférant posséder la convexité plutôt que de la vendre avant la réunion du FOMC du 10 décembre.

Live Chart

Live Chart  Live Chart

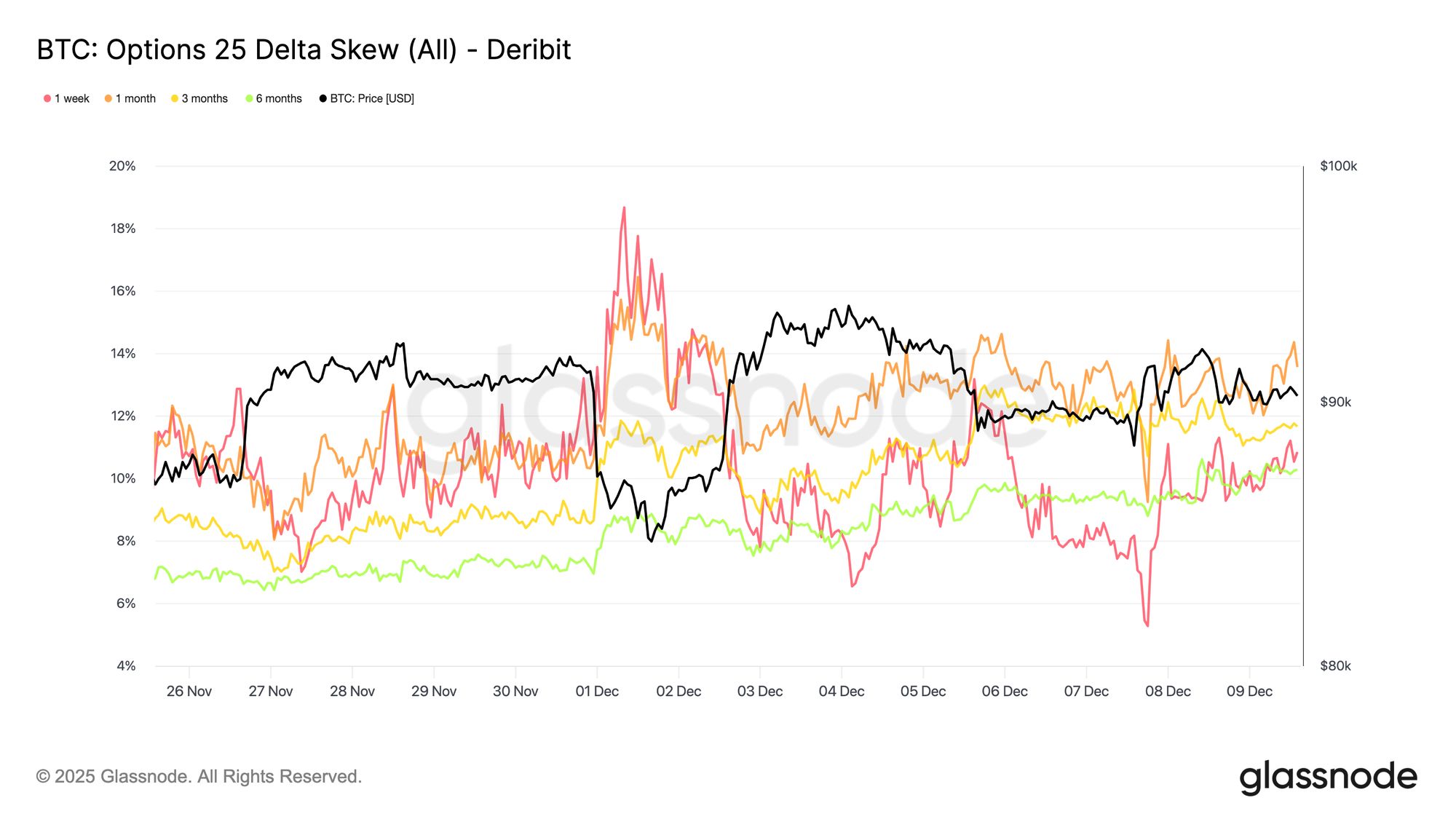

Live Chart Le retour de la demande pour la protection à la baisse

En complément de la hausse de la volatilité à court terme, la protection à la baisse commande à nouveau une prime. Le skew à 25-delta, qui mesure le coût relatif des puts par rapport aux calls au même delta, a grimpé à environ 11% sur la maturité d’une semaine, indiquant une nette augmentation de la demande d’assurance à la baisse à court terme avant la réunion du FOMC.

Le skew reste étroitement regroupé sur les différentes maturités, allant de 10,3% à 13,6%. Cette compression suggère que la préférence pour la protection put est généralisée sur toute la courbe, reflétant un biais de couverture constant plutôt qu’un stress isolé limité au court terme.

Live Chart

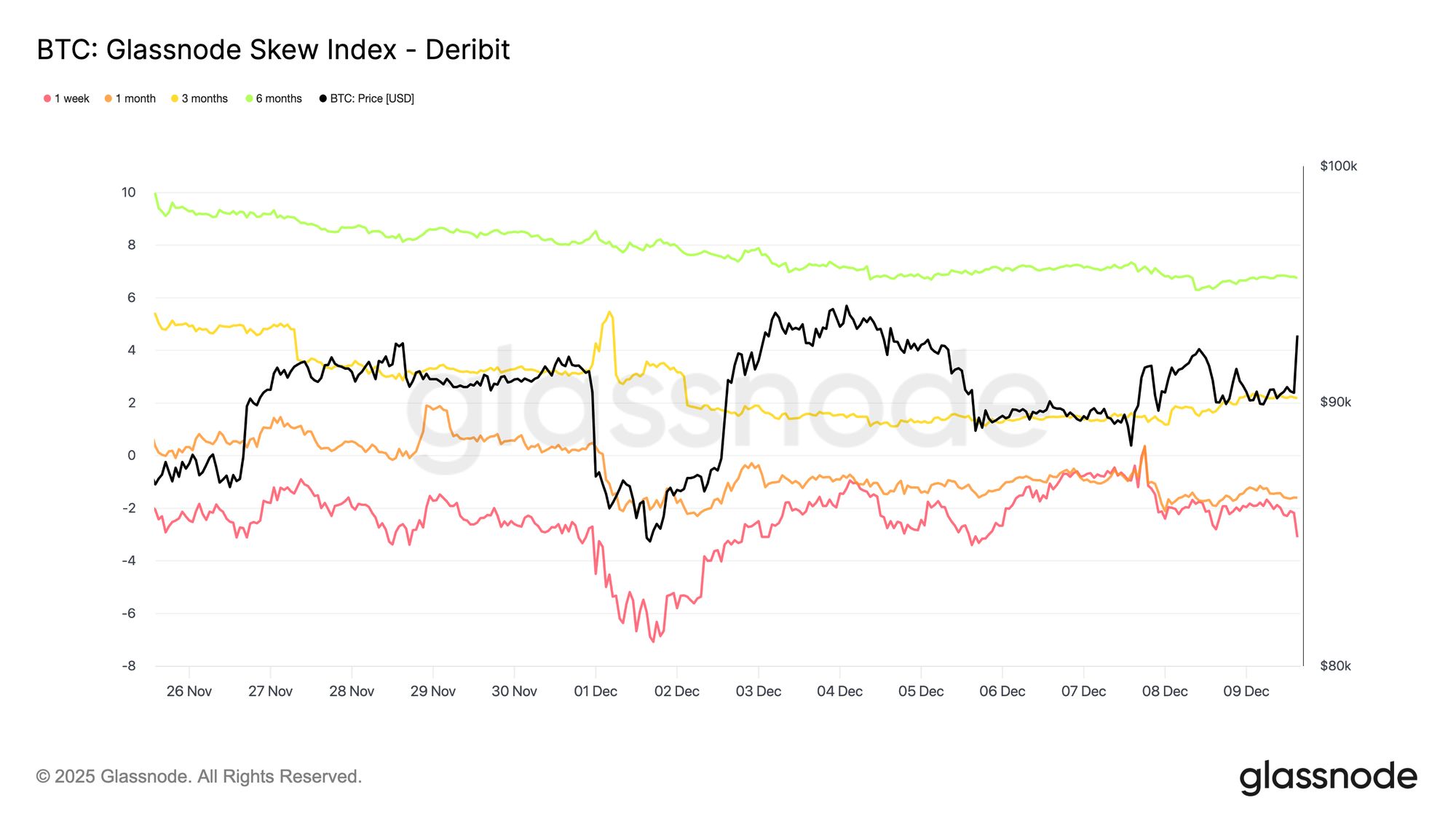

Live Chart L’indice de skew montre un ton différent

Ajoutant une couche supplémentaire à l’analyse des options, l’indice de skew présente un signal plus nuancé comparé au skew à 25-delta. Parce qu’il est pondéré vers les options à faible delta, il capte la tarification sur toute l’aile baissière. Les lectures à une semaine et un mois se situent en territoire put, tandis que les valeurs à trois et six mois, autour de 2,2% et 6,7%, basculent en territoire call, puisque l’indice est calculé comme calls moins puts.

Cela crée une divergence notable : le skew à 25-delta penche vers la baisse sur toutes les maturités, tandis que l’indice de skew à plus long terme montre que la variance à la hausse est mieux valorisée que celle à la baisse. En somme, les traders ne paient pas pour une protection profonde hors de la monnaie à la baisse sur les échéances longues, même si les puts à delta moyen restent soutenus. La surface signale donc de la prudence à court terme, mais un ton plus équilibré voire légèrement haussier sur le long terme, un schéma typique dans la crypto où les participants détiennent souvent des calls très hors de la monnaie pour un potentiel de hausse asymétrique.

Live Chart

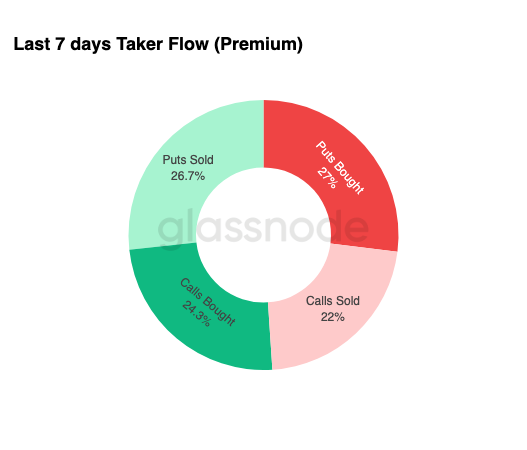

Live Chart Accumulation de volatilité

Pour compléter le paysage des options, les données hebdomadaires sur les flux confirment un schéma clair : les traders achètent de la volatilité, ils ne la vendent pas. Les primes achetées dominent le flux notionnel total, avec un léger avantage pour les puts. Cela ne reflète pas un biais directionnel, mais plutôt un régime d’accumulation de volatilité. Lorsque les traders achètent les deux ailes, cela signale un comportement de couverture et de recherche de convexité plutôt qu’une spéculation guidée par le sentiment.

Combiné à la hausse de la volatilité implicite et à un skew orienté à la baisse, le profil des flux suggère que les participants se préparent à un événement de volatilité avec un biais vers la baisse.

Live Chart

Live Chart Après le FOMC

À l’avenir, la volatilité implicite a déjà commencé à se détendre, et historiquement, elle a tendance à se comprimer davantage une fois le dernier grand événement macroéconomique de l’année passé. Avec la réunion du FOMC du 10 décembre comme dernier catalyseur significatif, le marché se prépare à une transition vers un environnement à faible liquidité et à retour vers la moyenne.

Après l’annonce, les vendeurs de gamma reviennent généralement, accélérant la baisse de la volatilité implicite jusqu’à la fin de l’année. Sauf surprise hawkish ou changement notable d’orientation, la voie de moindre résistance pointe vers une volatilité implicite plus faible et une surface plus plate jusqu’à la fin décembre.

Live Chart

Live Chart Conclusion

Bitcoin continue d’évoluer dans un environnement structurellement fragile où la hausse des pertes latentes, la réalisation élevée des pertes et les prises de bénéfices massives des détenteurs de long terme ancrent collectivement l’action des prix. Malgré cette pression de vente persistante, la demande reste suffisamment résiliente pour maintenir le prix au-dessus de la True Market Mean, suggérant que des acheteurs patients absorbent encore la distribution. Une poussée à court terme vers le quantile 0.75 ou même le STH Cost Basis reste possible si l’épuisement des vendeurs commence à se manifester.

Les conditions hors chaîne reflètent ce ton prudent. Les flux des ETF restent négatifs, la liquidité au comptant est faible et les marchés à terme manquent d’engagement spéculatif. Les marchés d’options renforcent une posture défensive, les traders accumulant de la volatilité, misant sur la protection à la baisse à court terme et se positionnant pour un événement de volatilité à court terme avant la réunion du FOMC.

Pris ensemble, la structure du marché suggère une fourchette faible mais stable, soutenue par une demande patiente mais limitée par une pression de vente persistante. L’évolution à court terme dépendra de l’amélioration de la liquidité et de la détente des vendeurs, tandis que la perspective à long terme dépendra de la capacité du marché à reconquérir les seuils clés du coût de base et à sortir de cette phase psychologiquement éprouvante et dictée par le temps.

Avertissement : le contenu de cet article reflète uniquement le point de vue de l'auteur et ne représente en aucun cas la plateforme. Cet article n'est pas destiné à servir de référence pour prendre des décisions d'investissement.

Vous pourriez également aimer

Niveaux de Bitcoin (BTC), Ethereum (ETH) et Solana (SOL) pour le FOMC

Grande divergence des banques centrales mondiales en 2026 : la zone euro et l’Australie/Canada pourraient se tourner vers des hausses de taux, tandis que la Fed resterait l’un des rares à opter pour des baisses ?

Le marché parie que la zone euro, le Canada et l'Australie pourraient relever leurs taux d'intérêt l'année prochaine, tandis que la Réserve fédérale devrait continuer à les baisser, ce qui réduit l'écart de taux et met la pression sur le dollar américain.

Le Bitcoin augmente la volatilité avant un FOMC « délicat » alors que l'ouverture annuelle à 93,5K $ échoue

Le prix de XRP pourrait augmenter « de 2 $ à 10 $ » en moins d’un an : Analyste